Coinbase Global, Inc. Betreiber der führenden US-Kryptowährungsbörse – erlebte 2025 einen dramatischen Kursanstieg. In der Spitze erreichte die Aktie im Juli ~400 € (ca. 444 US$) und markierte damit ein neues Jahreshoch. Treiber waren die allgemeine Krypto-Markterholung und optimistische Anlegerstimmung. Doch jüngste Quartalszahlen zeigten Schwächen, was einen Kursrückschlag auslöste: Im Q2 2025 verfehlte Coinbase die Umsatzerwartungen mit 1,5 Mrd. US$ Umsatz (statt prognostizierter 1,59 Mrd. US$) – ein Rückgang um 26 % gegenüber Q1. Der bereinigte Gewinn je Aktie lag mit nur 0,12 US$ meilenweit unter den erwarteten 1,49 US$. Diese Enttäuschung führte zu einem Kurssturz von rund 15 % innerhalb weniger Tage. Damit reduzierten sich die Jahresgewinne der Aktie von ~50 % auf etwa 40 %. In dieser Analyse beleuchte ich die kurzfriste Perspektive für 2025–2026.

📊 Unternehmensüberblick und Aktuelle Lage

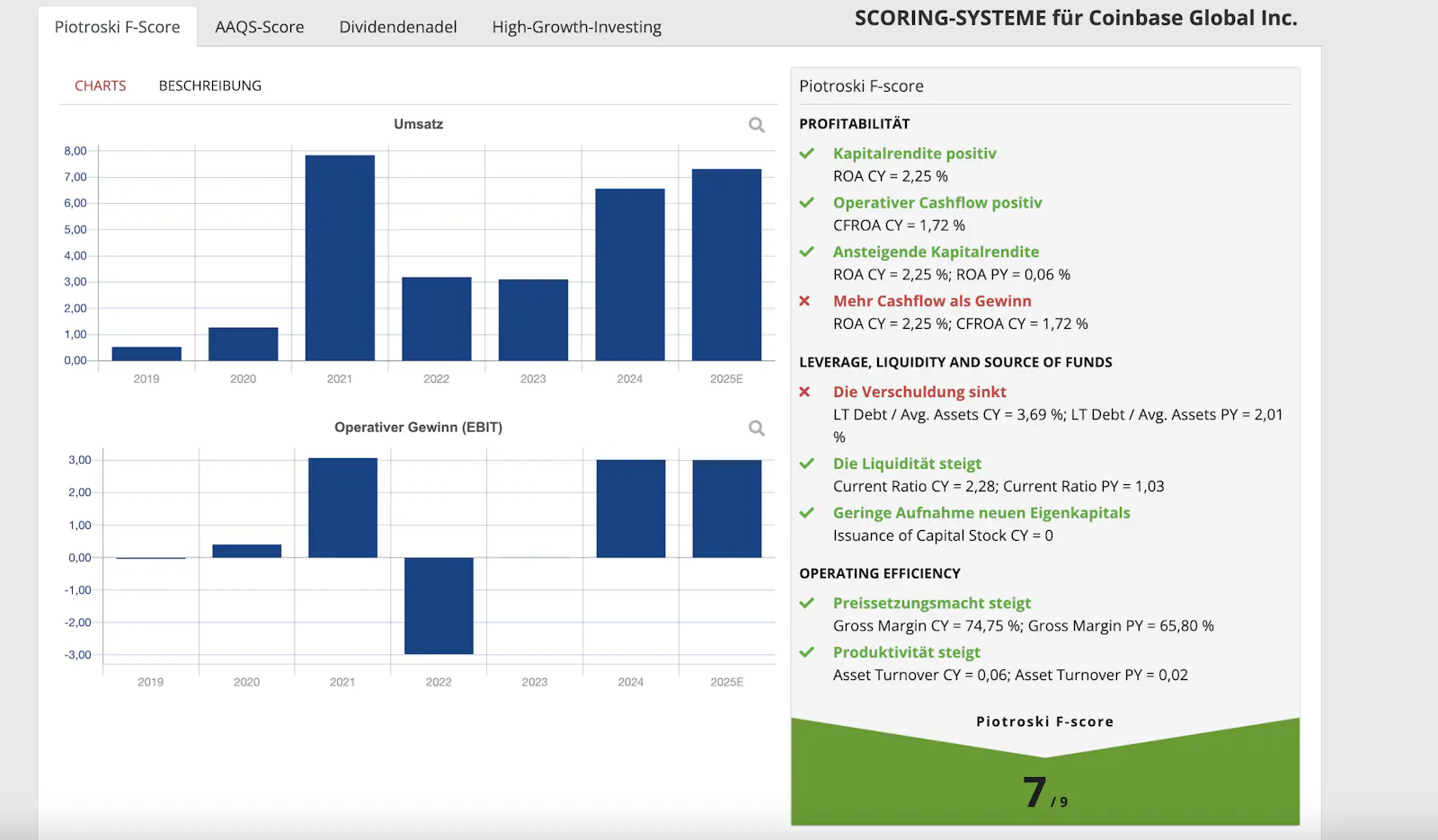

Coinbase verdient seinen Umsatz überwiegend durch Handelsgebühren auf Kryptowährungen sowie zunehmend durch Subscription & Service-Erlöse (z.B. Custody, Staking und Stablecoin-Gebühren). Nach dem Krypto-Winter 2022/23 erholten sich die Geschäfte 2024 deutlich. 2025 setzt sich dieser Trend moderater fort: Für das Gesamtjahr 2025 erwarten Analysten einen Umsatz von rund 7,4 Mrd. US$ (≈6,7 Mrd. €) – etwa +13 % ggü. 2024. 2026 könnte der Umsatz auf ~8,3 Mrd. US$ (≈7,5 Mrd. €) steigen (+12 %). Coinbase ist inzwischen profitabel: Nach einem erwarteten Gewinnsprung 2024 (EPS ~9,48 $) dürften die Gewinne 2025 etwas zurückgehen.

Die Ergebnisse des zweiten Quartals 2025 zeigten jedoch gemischte Signale. Der Umsatz aus Transaktionsgebühren stagnierte weitgehend (Q2 Handels-Umsatz 764 Mio. US$, –2 % y/y) – ein Indikator für geringere Handelsaktivität der Kunden. Positiv war, dass die Service-Umsätze (wie Zinseinnahmen aus Stablecoins, Custody-Fees etc.) um 9,5 % auf 656 Mio. US$ zulegten. Coinbase erzielte dank Beteiligungen zwar einen einmaligen hohen GAAP-Gewinn (Q2 Nettoergebnis ~1,43 Mrd. US$), operativ lag der Gewinn aber deutlich unter den Erwartungen. Entsprechend kritisch reagierten Anleger: Morningstar stufte die Aktie als “deutlich überbewertet” ein angesichts des nachlassenden Wachstums und rückläufiger Handelsvolumina. Das Management dämpfte die Erwartungen für die nahe Zukunft weiter: Für Q3 2025 rechnet Coinbase mit anhaltend schwachem Trading-Umsatz (im Juli nur ~360 Mio. US$ Handelsumsatz) bei gleichzeitiger Steigerung der Service-Erlöse auf 665–745 Mio. US$. Investoren sorgen sich derzeit vor allem um stagnierende Nutzerzahlen, schwaches Handelsvolumen und steigende Kosten, anstatt sich von den 9,3 Mrd. US$ (~8,3 Mrd. €) an Cash-Reserven der Firma beruhigen zu lassen. Insgesamt hat Coinbase aktuell eine komfortable Liquidität und versucht, durch Kostendisziplin und neue Produkte das Wachstum aufrechtzuerhalten – jedoch ist das Umfeld kurzfristig herausfordernd.

🌐 Marktumfeld 2025/26

Das Makro- und Branchenumfeld wird die Entwicklung von Coinbase in 2025 und 2026 maßgeblich beeinflussen. Regulatorisch zeichnet sich Licht am Horizont ab: In den USA wurden 2025 neue Krypto-Gesetze auf den Weg gebracht (z.B. der Clarity Act und das GENIUS Act), die Stablecoins und Digital-Assets rechtlich stärker absichern. Diese regulatorischen Fortschritte bieten der Krypto-Branche einen Rückenwind, von dem etablierte Börsen wie Coinbase profitieren dürften. Zugleich hat Coinbase begonnen, sein Geschäftsmodell breiter aufzustellen. Geplant ist eine „Everything Exchange“ Plattform, die neben Krypto auch tokenisierte Aktien und Krypto-Derivate anbietet. Damit würde Coinbase neue Märkte erschließen und sich für die Zukunft breiter aufstellen. Ich finde vor allem den tokenisierten Ansatz spannend, nicht börslich gelistete Unternehmen handelbar zu machen.

Makroökonomisch könnte 2025 ein Wendepunkt für Krypto-Assets sein. Das Bitcoin-Halving im April 2024 sowie die Zulassung von Bitcoin-Spot-ETFs in den USA haben einen neuen Krypto-Bullenmarkt entfacht. Ich halte einen Bitcoinkurs von 150.000 USD bis Ende 2025 immernoch für realistisch. Steigende Krypto-Preise und -Volumina würden direkt Coinbase zugutekommen, da Handelsaktivität und Gebühreneinnahmen dann sprunghaft steigen. Bereits zur Jahresmitte 2025 zeichnete sich eine Belebung ab – die Marktkapitalisierung aller Kryptos stieg in wenigen Monaten um >30 % und die Investorenstimmung hellte sich deutlich auf. Institutionelle Anleger entdecken Krypto zunehmend: große Vermögensverwalter wie BlackRock bereiten Krypto-Produkte vor, und Krypto-Finanzprodukte verzeichnen Milliardenzuflüsse. Coinbase steht als regulierte Börse bereit, um von diesen Trends zu profitieren.

Dennoch sind die Rahmenbedingungen nicht ohne Risiken: Die Geldpolitik bleibt 2025 vorerst restriktiv – hohe Zinsen dämpfen tendenziell die Risikobereitschaft der Anleger, was das Handelsvolumen auf Krypto-Börsen belasten kann. Außerdem bleibt die regulatorische Unsicherheit in den USA teilweise bestehen, etwa durch laufende Verfahren der Börsenaufsicht (SEC) gegen Coinbase und andere Börsen. Ebenfalls in Eurpa droht mit der “MICA” neues Ungemach. Konkurrenzdruck besteht durch andere Handelsplattformen (z.B. Kraken, die 2025 eine Finanzierung zu 15 Mrd. $ Bewertung abschloss und 2026 an die Börse gehen will) sowie durch dezentrale Börsen. Insgesamt ist das Krypto-Ökosystem in einer wichtigen Übergangsphase: Zwar befindet sich die Branche laut Experten “weiterhin in einer Wachstumsphase”, doch kurzfristig prägen systemische Risiken und hohe Volatilität das Bild.

💡 Chancen 2025–2026

Trotz der genannten Unsicherheiten hat Coinbase erhebliche Chancen in den kommenden 1–2 Jahren:

Regulatorische Rückenwinde: Die jüngst vorangetriebenen Krypto-Gesetze (z.B. für Stablecoins) schaffen mehr Rechtssicherheit. Coinbase könnte als einer der wenigen regulierten und börsennotierten Krypto-Plattformen davon überproportional profitieren. Neue Stablecoin-Regulierungen gelten als “struktureller Tailwind” für Coinbase, da sie das Vertrauen institutioneller Kunden erhöhen und neue Nutzer in den Kryptomarkt ziehen.

Neue Produkte & Diversifizierung: CEO Brian Armstrong identifiziert Krypto-Zahlungen als die „nächste große Kategorie“, in die Coinbase expandieren will. Mit der geplanten Everything Exchange (handelbare Aktien, Derivate, NFTs etc. auf der Coinbase-Plattform) erschließt Coinbase neue Einnahmequellen. Diese Diversifizierung weg vom reinen Handelsgeschäft könnte die Abhängigkeit von volatilen Handelsgebühren reduzieren. Auch der Ausbau von Staking-Services, NFTs und internationalen Angeboten (Coinbase expandiert z.B. in Europa) bietet Wachstumspotenzial. Insbesondere dieser Bereich bietet meiner Meinung nach das meiste Potential. Denn hier profitiert Coinbase vom Netzwerk-Effekt. Da sie zu den größten Exchanges mit den meisten Kunden gehören, ist automatisch das Staking Angebot auch besser, als bei kleineren Anbietern.

Institutionelle Adoption: Immer mehr professionelle Anleger steigen in Krypto ein. Sollte ein Bitcoin-ETF zugelassen werden und Großinvestoren verstärkt in Bitcoin & Co. investieren, steigen Volumen und Gebühren bei Coinbase sprunghaft. Die Marktstimmung ist bereits deutlich positiver als in den Vorjahren – Indikatoren wie Kapitalzuflüsse in Krypto-Fonds (+99 % seit Jahresbeginn) zeigen wachsendes Interesse. Coinbase hat mit Coinbase Prime und Custody-Lösungen eine gute Ausgangsposition, um als “Tor zur Krypto-Welt” für Institutionelle zu dienen.

Branchenwachstum allgemein: Die Gesamtbranche der Kryptobörsen wächst weiterhin, da Kryptowährungen immer mehr Verbreitung finden. 2025/26 könnten mehrere Krypto-Unternehmen an die Börse gehen (z.B. der Coinbase-Rivale Kraken), was das öffentliche Interesse steigert. Laut Branchenbeobachtern dürfte die Kombination aus “regulatorischer Klarheit und vermehrten Börsengängen” die Anlegerstimmung in diesem Sektor nachhaltig verbessern. Als Marktführer kann Coinbase von einem solchen wachsenden Gesamtmarkt überproportional profitieren.

Du willst regelmäßige Einschätzungen, Marktchancen und Analysen von mir? Werde jetzt Mitglied in der ProLounge!

⚠️ Risiken und Herausforderungen

Dem gegenüber stehen wesentliche Risiken, die man im Auge behalten muss:

Abflauende Handelsaktivität: 2025 zeigte sich ein Rückgang der Handelsvolumina gegenüber den Spitzenzeiten. Das Kerngeschäft Trading stagniert aktuell, was unmittelbar auf Umsatz und Gewinn durchschlägt. Wenn der belebende Krypto-Bull-Run ausbleibt oder nur kurz ausfällt, könnte Coinbase Probleme bekommen, die hoch gesteckten Wachstumserwartungen zu erfüllen.

Hohe Kostenbasis: Coinbase hat in der Vergangenheit stark in Personal, Marketing und Infrastruktur investiert. 2024/25 stiegen die Betriebskosten zeitweise um über 50 % y/y. Zwar wurden inzwischen Entlassungen durchgeführt, doch bleiben die Fixkosten hoch. Bei gleichzeitiger Flaute der Handelsumsätze droht Margendruck. Anleger sind besorgt über die “wachsenden operativen Kosten” – Coinbase muss hier effizienter werden, um die Profitabilität zu sichern.

Wettbewerb & Gebührendruck: Die Krypto-Branche ist hart umkämpft. Wettbewerber wie Binance, Kraken oder dezentrale Börsen buhlen um Trader mit teils niedrigeren Gebühren. Sollte Coinbase die Gebühren senken müssen, um Marktanteile zu halten, würde das die Einnahmen schmälern. Zudem könnten neue Produkte (z.B. kostenlose Trading-Apps oder alternative Blockchain-Technologien) Coinbase’s Rolle gefährden. Die Expansionspläne (Derivatehandel, internationale Märkte) bringen ebenfalls Konkurrenzrisiken mit sich, da Coinbase hier auf etablierte Akteure trifft.

Regulatorische und rechtliche Risiken: Trotz jüngster Fortschritte bleibt die Regulierung ein zweischneidiges Schwert. Neue Auflagen oder Verbote (z.B. restriktive Regelungen für bestimmte Krypto-Assets, strengere KYC/AML-Vorschriften) könnten das Geschäft erschweren. Insbesondere der laufende Rechtsstreit mit der SEC in den USA stellt ein Risiko dar – im Worst Case müsste Coinbase bestimmte Geschäftsfelder einstellen oder Strafzahlungen leisten. Auch Klagen von Kunden (etwa im Fall von Hacks oder Ausfällen) können zu erheblichen Kosten führen. Die Zukunft der Krypto-Regulierung ist zwar auf gutem Weg, aber Unsicherheit besteht weiterhin.

Hohe Bewertung & Volatilität: Nach dem starken Kursanstieg ist die Coinbase-Aktie ambitioniert bewertet. Das KGV der letzten 12 Monate liegt bei ~79 – extrem hoch, was nur durch fortgesetztes rasantes Wachstum zu rechtfertigen ist. Schon kleine operative Rückschläge können daher große Kursausschläge bewirken. Morningstar und andere Analysten warnen, dass Coinbase auf dem aktuellen Kursniveau “signifikant überbewertet” sei. Die hohe Volatilität von Kryptos überträgt sich zudem auf die Aktie: Anleger müssen mit Kurskapriolen rechnen, sollte z.B. Bitcoin 2026 wieder stark einbrechen. Insgesamt spiegelt der aktuelle Aktienkurs eine große optimistische Erwartungshaltung wider – das Risiko einer Enttäuschung ist entsprechend hoch.

📉 Bewertungsanalyse (DCF)

Zur fundamentalen Bewertung von Coinbase werfen wir einen Blick auf den Discounted Cashflow (DCF). Dabei werden zukünftige freie Cashflows der Firma auf den heutigen Wert abgezinst. Auf Basis aktueller Prognosen (Free Cashflow ~3,3 Mrd. US$ in 2024, erwartet ~3,26 Mrd. US$ 2025 und ~3,63 Mrd. US$ 2026) ergibt sich in einem Szenario mit moderatem Wachstum (2027–2030 ca. +3 % p.a.) und einem Abzinsungsfaktor von 10 % ein fairer Wert der Eigenkapitals von rund 55 Mrd. US$ – das entspricht etwa 211 US$ je Aktie, also ~190 € pro Aktie. Zum Vergleich: Selbst optimistische DCF-Modelle kommen derzeit nur auf Intrinsische Werte um die 250–300 US$. Ein anderes Modell beziffert den fairen Wert gar auf lediglich ~147 US$ pro Aktie. Der aktuelle Börsenkurs (≈314 US$ bzw. 285 €) liegt damit deutlich über diesen berechneten Fair Values. Die DCF-Analyse signalisiert also eine Überbewertung der Coinbase-Aktie am aktuellen Rand. Tatsächlich handelt die Aktie laut Analysten. Daher bietet Coinbase aufgrund meiner Annahmen aktuell keine Margin of Safety, wie Warren Buffett sagen würde!

Relative Kennzahlen unterstreichen dieses Bild: Mit einem erwarteten 2025er KGV über 40 und einem Kurs-Umsatz-Verhältnis >10 (auf 2024er Umsatzbasis) ist Coinbase teurer als viele Tech- und Fintech-Unternehmen. Die Marktkapitalisierung von zeitweise über 100 Mrd. US$ übersteigt die Jahresumsätze um ein Vielfaches.

🤔 Fazit:

Angesichts der Analyse ergibt sich ein zwiespältiges Bild. Auf der einen Seite steht Coinbase als Krypto-Marktführer mit enormen Chancen: Sollte der Kryptomarkt 2025–2026 einen neuen Boom erleben (Stichwort Bitcoin-ETF, Mainstream-Adoption), ist Coinbase hervorragend positioniert, um davon zu profitieren. Die Diversifikation in neue Geschäftsfelder und die verbesserte regulatorische Lage schaffen zusätzliches Potenzial. Auf der anderen Seite ist viel von diesem Optimismus bereits im Aktienkurs enthalten. Bewertung und Realität klaffen momentan auseinander – die Firma muss erst beweisen, dass sie die hohen Gewinnerwartungen erfüllen kann. Kurzfristig (nächste 12–18 Monate) überwiegen die Risiken: weitere schwache Quartale oder Rückschläge bei Krypto-Preisen könnten den Kurs belasten. Gerade im Kryptowinter 2022/2023, als Viele Bitcoin und Co totgesagt haben, gab es ein gutes Einstiegsfenster.

Ich würde daher Coinbas aktuell NICHT kaufen. Wer die Aktie bereits im Depot hat, sollte überlegen, zumindest Teilgewinne zu realisieren. Die aktuelle Bewertung erscheint im Lichte der Fundamentals zu hoch. Neueinsteiger sollten vor einem Kauf eine deutliche Korrektur abwarten oder auf klare Zeichen eines nachhaltigen Krypto-Bullruns spekulieren. Für mich ergeben sich Einstiege im Bereich von 160-180 Dollar.

Zwar ist Coinbase langfristig ein interessantes Unternehmen in einer Wachstumsbranche, doch kurzfristig dominieren Überbewertung und Unsicherheit. Für risikobewusste Anleger bleibt Coinbase allenfalls eine Halteposition zur Beobachtung. Alle anderen fahren besser damit, jetzt Kasse zu machen und gegebenenfalls zu einem niedrigeren Kurs oder bei verbesserten Rahmenbedingungen wieder einzusteigen.

Sanfte Grüße,

Kolja Barghoorn

Disclaimer:

Natürlich ist ein Investment in Aktien immer mit Risiken verbunden. Meine Gedanken sind darum nicht als konkrete Handlungsempfehlungen zu verstehen, sondern sollen deine Art zu denken anregen. So, dass du dir auch eigene Chancen erarbeiten kannst. Vergangene Performance ist keine Garantie für zukünftige Renditen. Kapital ist gefährdet.

Datum

02.08.2025

1 Kommentar

Möchtest du die Kommentare sehen?

Werde Mitglied von Aktien mit Kopf - Pro Lounge und diskutiere mit.