Die zweite Aktie aus meinem aktuellen Video ist Thomson Reuters.

Thomson Reuters wirkt derzeit wie ein Qualitätsunternehmen in einer spannenden Übergangsphase: Operativ liefert der Konzern solides Wachstum, hohe Margen und starke Cashflows, während die Börse zugleich sehr skeptisch auf mögliche KI-Risiken reagiert.

Für einen Finanzblog ist genau das die zentrale Geschichte hinter der Aktie: ein etablierter Informations- und Softwareanbieter mit starker Marktstellung, klarer KI-Strategie und guten Fundamentaldaten, dessen Bewertung und Zukunftserzählung trotzdem unter erheblichem Druck stehen.

Geschäftsmodell und Lage

Thomson Reuters ist ein globaler Anbieter professioneller Informations- und Technologielösungen für Rechts-, Steuer-, Accounting- und Unternehmensanwender in mehr als 190 Ländern, also ein Geschäftsmodell, das auf tiefem Fachcontent, wiederkehrenden Erlösen und hoher Kundenbindung aufbaut.

Die jüngste operative Entwicklung fällt dabei robust aus: Im vierten Quartal 2025 stieg der organische Umsatz um 7%, die drei wichtigsten Segmente Legal, Corporate sowie Tax/Audit/Accounting legten zusammen um 9% zu, und die EBITDA-Marge verbesserte sich um 100 Basispunkte auf 39,2%.

Gleichzeitig war der Kursverlauf alles andere als ruhig, denn die Aktie verlor Anfang 2026 zeitweise mehr als 30% seit Jahresbeginn, bevor eine Meldung über den KI-Assistenten CoCounsel, der inzwischen eine Million Nutzer erreicht hat, zu einer kräftigen Gegenbewegung führte.

Für 2026 stellt das Management organisches Umsatzwachstum von 7,5% bis 8% in Aussicht, wobei die „Big Three“-Segmente um 9,5% wachsen sollen, und signalisiert damit, dass Thomson Reuters nicht defensiv verwaltet wird, sondern den KI-Wandel aktiv in zusätzliche Produktivität, neue Produkte und steigende Erlöse übersetzen will.

Bull und Bear Case

Die bullische Sicht auf die Aktie beginnt mit der Qualität des Kerngeschäfts: Die wichtigsten drei Segmente stehen für 82% der Umsätze, das Wachstum ist intakt, und gerade die Kombination aus proprietären Daten, Fachredaktionen und langjähriger Kundenbeziehung schafft einen Burggraben, den allgemeine KI-Modelle nicht ohne Weiteres kopieren können.

Besonders stark wirkt die KI-Story dort, wo sie bereits messbar ist, denn CoCounsel wird in 107 Ländern genutzt, und KI-fähige Produkte im Bereich Legal Professionals machen inzwischen 28% des ACV aus, nach 24% im Vorquartal, was auf eine beschleunigte Kommerzialisierung hindeutet.

Hinzu kommt ein Management, das bis 2028 eine jährliche EBITDA-Margenverbesserung von jeweils 100 Basispunkten anstrebt, 2025 bereits Zukäufe im Umfang von 850 Millionen US-Dollar abgeschlossen hat und zusätzlich ein Aktienrückkaufprogramm über 1 Milliarde US-Dollar umgesetzt hat, also operativ wie kapitalallokativ offensiv agiert.

Die bearische Sicht ist jedoch ebenso plausibel: Die Aktie notiert trotz des Rückschlags immer noch auf einem hohen Bewertungsniveau mit einem KGV von 31,2 und einem EV/EBITDA von 22,6, während acht Analysten ihre Gewinnschätzungen für die kommenden Perioden gesenkt haben und der Markt offenbar bezweifelt, dass sich die Premiumbewertung im KI-Zeitalter problemlos halten lässt.

Dazu kommen operative Störfaktoren wie Kündigungen staatlicher Aufträge, die das Wachstum im Legal-Bereich im ersten Quartal 2026 auf 5% drücken sollen, sowie die Gefahr, dass KI-Start-ups und General-Modelle einzelne Workflows wie Zusammenfassung und Entwurf stärker unter Preisdruck setzen, als es das traditionelle Thomson-Reuters-Modell bislang gewohnt war.

SWOT-Perspektive

Die Stärken des Unternehmens sind ausgesprochen klar umrissen: Mehr als 90% der Erlöse sind wiederkehrend, die Kundenbindungsrate liegt bei 87%, und der geschätzte Marktanteil von rund 25% im Bereich professioneller Informationsdienste liegt deutlich über dem Branchendurchschnitt von 18%, was auf ein außergewöhnlich stabiles und etabliertes Plattformgeschäft hindeutet.

Diese Stabilität ist für Investoren besonders wertvoll, weil sie erklärt, warum Thomson Reuters trotz aller KI-Debatten nicht wie ein typischer zyklischer Softwarewert wirkt, sondern eher wie ein breit abgesicherter Anbieter geschäftskritischer Inhalte und Werkzeuge, deren Genauigkeit und Verlässlichkeit im professionellen Umfeld besonders wichtig sind.

Auf der Schwächenseite steht vor allem die Bewertung: Das Unternehmen handelt über historischen Durchschnittsniveaus, die Multiples lassen wenig Raum für operative Fehltritte, und die nach unten revidierten Gewinnschätzungen zeigen, dass selbst ein starkes Geschäftsmodell an der Börse unter Druck gerät, wenn die Erwartungshaltung zu hoch war.

Die Chancen liegen in der weiteren Monetarisierung der KI-Produkte, in zusätzlicher Margenverbesserung, in der Nutzung der proprietären Inhalte als Differenzierungsmerkmal und in der erheblichen finanziellen Schlagkraft, denn der Konzern verweist auf rund 11 Milliarden US-Dollar Kapitalspielraum bis 2028.

Die größten Risiken bleiben dagegen eine schnellere Kommodifizierung einzelner Wissens-Workflows durch KI, eine langsamere Zahlungsbereitschaft der Kunden für Premium-KI-Angebote, Integrationsrisiken aus den jüngsten Übernahmen sowie das Szenario, dass der Markt einem gut geführten Unternehmen trotzdem dauerhaft niedrigere Bewertungsmultiples zuweist.

Momentum und Zahlenwerk

Technisch ist die Lage auf den ersten Blick widersprüchlich, aber gerade deshalb interessant: Die Aktie notiert nur bei 51,4% ihres 52-Wochen-Hochs, verlor auf Sicht von sechs Monaten 35,2% und über zwölf Monate 38,5%, konnte zuletzt aber in sehr kurzer Zeit kräftig zulegen, nämlich 5,0% in einer Woche, 22,6% in zwei Wochen, 33,4% in drei Wochen und 23,8% in einem Monat.

Das technische Gesamtbild lautet deshalb nicht einfach „schwach“, sondern eher „angeschlagen mit starker Gegenreaktion“, denn die gleitenden Durchschnitte werden als Verkaufssignal gewertet, während die technischen Indikatoren insgesamt bereits auf „Strong Buy“ stehen und damit eher eine überverkaufte als eine strukturell zerstörte Aktie signalisieren.

Fundamental unterlegt wird dieses Bild durch solide LTM-Zahlen: Der Umsatz lag bei 7,476 Milliarden US-Dollar, das operative Ergebnis bei 1,945 Milliarden US-Dollar, das Nettoergebnis bei 1,502 Milliarden US-Dollar und das EBITDA bei 2,093 Milliarden US-Dollar, während die verwässerte Aktienzahl auf 444,8 Millionen Stück sank.

Auch die Bilanz wirkt insgesamt kontrolliert: Den 17,94 Milliarden US-Dollar an Vermögenswerten stehen 6,026 Milliarden US-Dollar an Verbindlichkeiten und 2,388 Milliarden US-Dollar Schulden gegenüber, bei einem Eigenkapital von 11,914 Milliarden US-Dollar, was auf ein tragfähiges Finanzprofil hinweist, selbst wenn die kurzfristigen Verpflichtungen die liquiden Mittel übersteigen.

Besonders überzeugend ist der Cashflow-Blick, denn aus dem operativen Geschäft flossen zuletzt 2,651 Milliarden US-Dollar zu, während das Unternehmen zugleich 1,284 Milliarden US-Dollar für Investitionen und 2,828 Milliarden US-Dollar für Finanzierungsvorgänge aufwendete, was gut zu einer Phase passt, in der Akquisitionen, Rückkäufe und strategische Neupositionierung parallel laufen.

Auf Quartalsbasis bleibt das operative Niveau ebenfalls ansehnlich: Q4 2025 brachte 2,009 Milliarden US-Dollar Umsatz, 534 Millionen US-Dollar operatives Ergebnis, 332 Millionen US-Dollar Nettogewinn, 587 Millionen US-Dollar EBITDA und 598 Millionen US-Dollar Levered Free Cash Flow, was zeigt, dass das Unternehmen keineswegs in eine operative Schwächephase hineingekippt ist.

Analystenblick

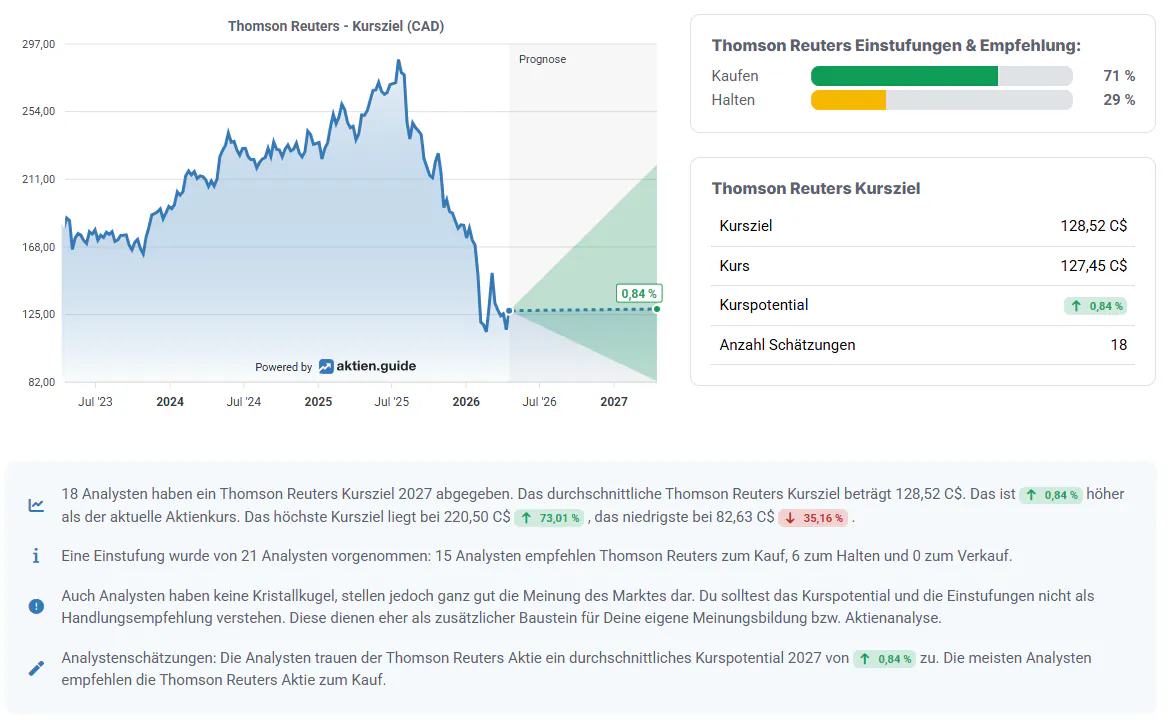

Das Analystenbild ist differenziert und gerade deshalb aufschlussreich: Einerseits liegen die veröffentlichten Kursziele mit 155 bis 165 kanadischen Dollar über dem damaligen Kursniveau, andererseits dominieren in der jüngeren Tonalität keine Euphorie, sondern eher vorsichtige Abstufungen und kleinere Korrekturen bei den kurzfristigen Erwartungen.

Für das kommende Quartal wurden die EPS-Schätzungen im Verlauf von zwölf Monaten um 5,5% von 0,88 auf 0,83 US-Dollar reduziert, was zeigt, dass der Markt kurzfristig vorsichtiger geworden ist, obwohl die mittelfristigen Gewinnpfade grundsätzlich weiter nach oben zeigen.

Denn in der Jahresprojektion stehen weiterhin steigende Gewinne im Raum: Für die Folgejahre werden EPS-Werte von 4,37, 4,95 und 5,48 genannt, verbunden mit positiven Wachstumsraten und sinkenden Forward-KGVs von 23,7x über 20,9x auf 18,9x, was aus Bewertungssicht das klassische Muster einer Aktie beschreibt, die in ihre Bewertung hineinwachsen soll.

Genau darin steckt der Kern des Investment Case: Wer an Thomson Reuters glaubt, setzt weniger auf eine billige Aktie als auf ein Unternehmen, das seine starke Marktstellung, seine proprietären Inhalte und seine KI-Initiativen schnell genug monetarisiert, um die skeptische Marktstimmung zu drehen und die heutige Bewertung im Rückblick wieder vertretbar erscheinen zu lassen.

Wer skeptisch bleibt, wird dagegen argumentieren, dass genau diese Erwartungen schon heute zu hoch sind, dass der Wettbewerb durch KI härter wird und dass selbst ein sehr gutes Unternehmen keine gute Aktie ist, wenn die Börse den Bewertungsrahmen dauerhaft enger zieht.

Disclaimer:

Auch mir können Fehler passieren, daher bitte immer gegenprüfen. Alles was hier veröffentlicht wird ist keine Anlageberatung - sondern meine subjektive Meinung.

Mein “Finanzen Anders” - Projekt verschlingt neben einer dreistelligen monatlichen Summe, eine hohe Anzahl von Stunden jeden Monat.

Wenn du überlegst ein Depot, etc. zu eröffnen, nutze gerne meinen Affiliatelink, diese erhöhen nicht deine Kosten, Gebühren, etc. - unterstützten aber meine Arbeit und in vielen Fällen bekommst du nur so einen Bonus (z. B. bei Mintos). Also von daher… Danke 🙂

Mein Hauptbroker Scalable: LINK (Opens in a new window)

Das Dividendendepot liegt bei Finanzen Zero: LINK

Wenn ich Kryptos kaufe, dann bei Bitpanda: LINK (Opens in a new window)

Dir gefallen meine Analysen/Artikel? Werde hier Mitglied in der Lounge und erhalte regelmäßige Einblicke zu spannenden Aktien. So unterstützt du mich und meine Arbeit. Herzlichen Dank! (Opens in a new window) - Du findest unterhalb der “Paywall” weitere Informationen/Screens, wie z. B. Finanzmodellberechnungen, Chancen & Risiken, Analysteneinschätzungen und vieles mehr - vor allem auf Basis des Aktien.Guide (Opens in a new window), Marketscreener und InvestingPro.

Date

April 19, 2026

Topic

WATCHLIST

0 comments

Would you like to be the first to write a comment?

Become a member of Finanzen Anders and start the conversation.