Einleitung

Wie kann man sich eigentlich, wenn man bereits etwas älter ist, ein Portfolio erstellen, welches regelmäßige Erträge abwirft? Dazu habe ich mal ein paar Modelle überlegt und für euch aufgeschrieben.

Im besten Fall macht man sich natürlich bereits VOR der Rente einige Gedanken dazu. Zum Beispiel mit Fragen wie:

Will ich in der Rente noch weiter berufstätig, z.B auf teilzeitbasis tätig sein?

Wie viel Cashflow benötige ich im Monat, sobald ich in Rente bin, zusätzlich zur gesetzlichen/betrieblichen Rente?

Soll mein Depot diesen Casfhlow abdecken?

Auch wenn das Depot in der Aufstellung ganz klar auf Einkommen ausgelegt ist, habe ich es gut diversifiziert und entsprechend des möglichen Risikos durch Aktien ausbalanciert.

Strategie und Ausrichtung

Einkommensorientierung: Das Rentendepot zielt darauf ab, einen kontinuierlichen Cashflow aus Dividenden und Zinsen zu generieren, um im Ruhestand regelmäßige Auszahlungen zu ermöglichen. Dazu werden hochdividendenstarke ETFs (z. B. Covered-Call-Strategien und globale Dividendenindizes) und solide Dividenden-Einzelaktien kombiniert. Viele dieser Wertpapiere schütten quartalsweise oder sogar monatlich aus, sodass in Summe jeden Monat Einnahmen auf dem Konto ankommen. Beispielsweise zahlt QYLD monatlich und brachte in den letzten 12 Monaten rund 12 % Ausschüttungsrendite, was das Einkommen spürbar erhöht. Solche Covered-Call-ETFs generieren hohe laufende Erträge, indem sie Dividendenerträge mit Optionsprämien kombinieren, allerdings auf Kosten eines begrenzten Kursanstiegspotenzials. Die Dividendenaktien im Portfolio sind etablierte Blue-Chips aus verschiedenen Sektoren (Konsum, Gesundheit, Energie, Immobilien, Finanzen), die sich durch zuverlässige Ausschüttungen auszeichnen – viele davon Dividendenaristokraten mit jahrzehntelanger Dividendenerhöhung.

Risikodiversifikation: Trotz Einkommensfokus ist das Portfolio breit diversifiziert und ausgewogen aufgestellt, um nicht zu spekulativ zu sein. Globale Aktien-ETFs decken alle Regionen ab (Nordamerika, Europa, Asien, Emerging Markets) und enthalten hunderte von Unternehmen, wodurch das Einzeltitelrisiko reduziert wird. Ergänzend stabilisieren Anleihen-ETFs das Depot: Ein globaler Investment-Grade-Anleiheindex (Euro-hedged) liefert planbare Zinseinnahmen (~3–4 % bei relativ geringer Volatilität, während ein High-Yield-Anleihe-ETF (~5–6 % Rendite für zusätzlichen Ertrag sorgt. Diese Rentenpapiere reagieren oft gegenläufig zu Aktien und reduzieren somit die Schwankungen des Gesamtportfolios.

Alle Anlageklassen nutzen: Das Depot schließt keine Anlageklasse aus. Immobilien sind über einen REIT-ETF vertreten, der weltweit in Immobilienunternehmen investiert und ca. 3 % Dividendenrendite bietet.

REITs liefern inflationsgeschützte Mieteinnahmen und zusätzliche Diversifikation, da ihre Wertentwicklung oft niedriger mit klassischen Aktien korreliert. Zudem ist mit Realty Income auch ein monatlich zahlender Einzel-REIT enthalten – bekannt als „The Monthly Dividend Company“ – der aktuell rund 5,7 % Dividendenrendite bietet und seit Jahrzehnten die Ausschüttung steigert. Rohstoffe dienen primär der Absicherung: 5% würde ich in Gold gewichten, entweder direkt in physischer Form in Barren oder Münzen, oder über z.B. Xetra-Gold.

Die Portfolio-Allokation wurde so gewählt, dass sie etwa 4–5 % Gesamtrendite p.a. aus Ausschüttungen generiert (je nach Markt schwankend) und gleichzeitig Risiken streut. Die folgende Übersicht zeigt die konkreten ETF- und Fondspositionen des Depots mit Prozentgewichtung, Produkttyp, geschätzter Dividendenrendite und Zahlungsintervallen, gefolgt von einer Tabelle ausgewählter Dividenden-Einzelaktien.

Portfolio-Allokation und Zusammensetzung

Diversifizierte Fonds/ETFs (90 % des Portfolios)

In der ersten Tabelle sind die breit diversifizierten ETF- und Fondspositionen aufgeführt, die zusammen 90 % des Rentendepots ausmachen. Jede Position ist mit ihrem Anteil, dem konkreten Anlagevehikel (inkl. ISIN/Ticker), der aktuellen ungefähren Ausschüttungsrendite und dem Ausschüttungsrhythmus angegeben.

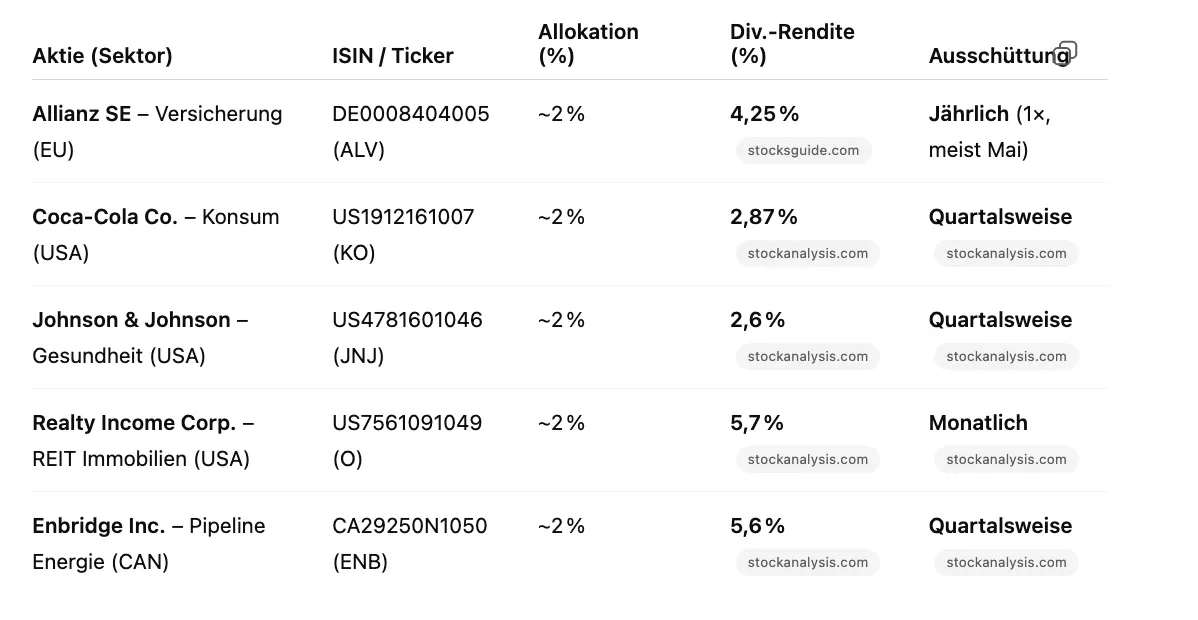

Ausgewählte Dividenden-Einzelaktien (10 % des Portfolios)

Ergänzend zu den obigen ETFs sind ca. 10 % des Kapitals auf fünf dividendenstarke Einzelaktien verteilt (je ~2 % pro Aktie). Sollte das Gesamtdepot unter 200.000 Euro liegen, kann man den Teil auch einfach weglassen und alles nach dem selben Muster der obigen Tabelle verteilen.

Diese Titel wurden ausgewählt, um zusätzliche verlässliche Dividendenquellen und Branchen-Diversifikation einzubringen. Alle sind große, etablierte Unternehmen mit solider Bilanz und langer Dividendenhistorie. Die folgende Tabelle listet die vorgeschlagenen Aktien, jeweils mit aktueller Dividendenrendite und Zahlfrequenz:

Du hast noch kein Depot, um diese Strategie umzusetzen? Bei Freedom24 gibt es günstige Konditionen, internationale Börsen mit vielen ETFs und Aktien. Außerdem gibt es gerade spannende Aktionen. Du erhältst Gratis-Aktien bei Geldeinzahlung. Hier geht es zum Angebot (S'ouvre dans une nouvelle fenêtre)(Werbung)

Diese fünf Aktien streuen über verschiedene Branchen (Versicherung/Finanzen, Konsumgüter, Pharma/Gesundheit, Immobilien, Energieinfrastruktur) und Regionen (Europa, USA, Kanada) und ergänzen so die breite Basis der ETFs.

Kurze Erklärung des Depots.

Im Folgenden wird jeder Portfolio-Baustein noch kurz im Kontext der Strategie erläutert:

Aktien & Covered Calls (35 %): Den Kern der Aktienquote bilden der Vanguard All-World ETF (15 %) als breiter Wachstumsanker mit über 3.000 Aktien weltweit, sowie der iShares Global Select Dividend 100 ETF (20 %), der gezielt 100 hohe Dividendenzahler aus entwickelten Märkten hält (aktuell ~4,7 % Ausschüttung) Letzterer sorgt für Stabilität und laufende Erträge aus internationalen Blue-Chips. Hinzu kommt als Spezialbaustein der QYLD ETF (10 %), der mittels Covered-Call-Strategie auf den NASDAQ-100 außergewöhnlich hohe monatliche Auszahlungen generiert (~1 % pro Monat) QYLD reduziert dabei die Volatilität etwas, da Optionsprämien Puffer bieten, allerdings partizipiert er weniger an starken Kursanstiegen der Tech-Werte. Insgesamt sorgen diese Aktien-ETFs für globale Streuung (USA, Europa, Emerging Markets) und einen Mix aus Wachstum (All-World) und Einkommen (Dividenden-ETF & QYLD).

Ausgewählte Dividendenaktien (10 %): Wie oben aufgelistet, sind fünf defensive Einzeltitel je ~2 % gewichtet. Allianz bietet als heimischer DAX-Konzern einen stabilen Dividendenstrom (aktueller Ertrag ~4,25 % und partizipiert am Erfolg der Versicherungsbranche. Coca-Cola (Dividendenrendite ~2,9 %und Johnson & Johnson (~2,6 %stehen exemplarisch für nicht-zyklische US-Qualitätsunternehmen mit verlässlichem Cashflow, die auch in Abschwungphasen ihre Dividende halten oder steigern. Realty Income (fast 6 % Rendite, monatliche Zahlung) stärkt den Immobilienanteil und sichert monatliche Ausschüttungen. Enbridge (~5,6 % Rendite) fügt einen nordamerikanischen Infrastrukturtitel hinzu, dessen Pipelines jahrzehntelang konstante Cashflows generieren (wichtig für Energieversorgung). Durch die Streuung über fünf Aktien wird das spezifische Risiko einzelner Firmen begrenzt – jede Position bleibt klein, aber im Verbund liefern sie einen spürbaren Beitrag zur Gesamtdividende des Depots. Ihr könnt diese Auswahl bei Bedarf durch weitere persönliche Favoriten ersetzen oder ergänzen; wichtig ist, auf Bonität und Ausschüttungskontinuität zu achten.

Anleihen (30 %): Rund ein Drittel des Portfolios steckt in Anleihenfonds, um Stabilität und planbare Zinsen einzubringen. Der Vanguard Global Aggregate Bond ETF (15 %) umfasst weltweite Staats- und Unternehmensanleihen hoher Bonität, jedoch währungsgesichert in Euro, um kein Währungsrisiko im sicherheitsorientierten Teil einzugehen. Mit derzeit etwa 3,4 % laufender Verzinsung (bei monatlicher Ausschüttung liefert dieser Baustein verlässliche Einkommenströme und dient als Puffer in Börsenturbulenzen in Phasen, wo Aktien fallen, tendieren hochwertige Anleihen zu Kursgewinnen. Ergänzt wird dies durch den iShares Euro High Yield Corporate Bond ETF (15 %), der in Unternehmensanleihen mit etwas niedrigerer Bonität (BB/B) investiert, hauptsächlich im Euro-Raum. Die erwartete Rendite liegt hier um 5–6 %, deutlich höher als bei Staatsanleihen, allerdings bei moderat höherem Kreditrisiko. Wichtig: Dieser ETF schüttete bis 2025 halbjährlich aus, stellt aber ab Ende 2025 auf quartalsweise Zahlungen ein Vorteil für die Regelmäßigkeit der Cashflows. Der High-Yield-Anteil erhöht die Gesamtverzinsung, während das gleichzeitige Halten des konservativen Aggregate-ETF das Gesamtrisiko in Schach hält. In Summe bilden die Anleihen einen stabilen Einkommensanker und reduzieren die Volatilität des Gesamtdepots.

Immobilien (10 %): Immobilieninvestitionen erfolgen zum einen über den iShares Developed Markets Property Yield ETF (10 %), der weltweit in über 300 Immobilienfirmen und REITs aus entwickelten Ländern investiert. Dieser ETF selektiert Immobilienaktien mit überdurchschnittlicher Dividendenrendite (aktuell ~3,1 % p.a.). Dabei sind diverse Immobiliensektoren abgedeckt (Büro, Einzelhandel, Wohnen, Logistik, etc.), was für breite Streuung innerhalb des Immobilienmarktes sorgt. Die quartalsweisen Ausschüttungen stammen aus Mieteinnahmen und Immobiliengewinnen dieser Unternehmen. Zusätzlich – wie erwähnt, hält das Depot Realty Income Corp. als einzelnen REIT im Aktiensegment, was die Immobilienquote faktisch auf ca. 12 % erhöht. Realty Income fokussiert sich auf Einzelhandelsimmobilien mit langfristigen Mietverträgen und zahlt monatlich eine Dividende. Insgesamt tragen Immobilienwerte zur Inflationsabsicherung bei (Mieten steigen oft mit der Inflation) und liefern relativ konstante Cashflows, die weniger von Konjunkturschwankungen abhängen als zyklische Industrien. Auch korrelieren REITs nur mäßig mit dem restlichen Aktienmarkt, was das Risiko weiter diversifiziert.

Rohstoffe – Gold (5 %): Als kleiner, defensiver Depotbestandteil dient Gold in Form von Xetra-Gold (5 %). Diese Position versteht sich als Versicherung gegen extreme Marktphasen – Gold behält in Krisen oder bei Inflation tendenziell seinen Wert oder gewinnt sogar an Wert, wenn andere Assets verlieren. Obwohl Gold keine laufenden Erträge abwirft (0 % Dividendenrendite, da es sich um einen Rohstoff ohne Zins handelt), ist es im Rentendepot sinnvoll, um das Gesamtrisiko zu reduzieren. Die Allokation von 5 % ist bewusst moderat, sodass Gold die Performance nicht dominiert, aber im Ernstfall einen Puffer bietet. Xetra-Gold ist physisch hinterlegt und ermöglicht sogar eine Auslieferung, falls gewünscht – für die meisten Anleger ist es jedoch schlicht ein liquider Weg, an der Goldpreisentwicklung teilzuhaben. Alternativ könnte man auch einen breiten Rohstoff-ETF wählen, allerdings bieten die meisten Rohstoffe (Öl, Industriemetalle etc.) ebenfalls keine direkten Ausschüttungen, daher erfüllt Gold als safe haven hier am besten seinen Zweck.

Fazit

Man mag auf den ersten Blick erstaunt sein, warum der Aktienanteil auch in der Rente noch so “hoch” gewählt ist. Das liegt aber schlicht daran, dass Aktien einfach die beste Rendite liefern und trotz Crashs im Gesamtvergleich besser abschneiden, als hoch auf Anleihen gewichtete Portfolios.

Ertragsprognose: Bei einer Gesamtdividendenrendite um ~4–5 % p.a. kann ein 500.000 € Depot voraussichtlich 20.000–25.000 € jährliche Bruttoausschüttungen generieren – also rund 1.700–2.100 € pro Monat an Cashflow. Diese Ausschüttungen können wiederangelegt oder im Ruhestand entnommen werden, je nach Kapitalbedarf. Die Entnahmestrategie sollte natürlich die Steuern und etwaige Kursentwicklungen berücksichtigen, aber durch die breite Diversifikation und die weiterhin vorhandenen Wachstumselemente ist das Depot auch für einen langen Ruhestandszeitraum gut gerüstet. Insgesamt verfolgt dieses Portfolio eine „Income-Blend“-Strategie: genügend laufende Erträge für die Rente bereitzustellen, ohne dabei das Wachstum völlig zu vernachlässigen – und das unter Streuung über verschiedene Länder, Sektoren und Anlageklassen, um das Risiko zu minimieren.

Sanfte Grüße,

Kolja Barghoorn

Disclaimer:

Natürlich ist ein Investment in Aktien immer mit Risiken verbunden. Meine Gedanken sind darum nicht als konkrete Handlungsempfehlungen zu verstehen, sondern sollen deine Art zu denken anregen. So, dass du dir auch eigene Chancen erarbeiten kannst. Vergangene Performance ist keine Garantie für zukünftige Renditen. Kapital ist gefährdet.

Date

21/11/2025

10 commentaires

Souhaitez-vous voir les commentaires ?

Devenez membre de Aktien mit Kopf - Pro Lounge pour rejoindre la conversation.