Wenn ein Mitglied einer Wohnungsgenossenschaft überschuldet ist oder in Privatinsolvenz gerät, stehen nicht nur das Mitglied und dessen Gläubiger vor rechtlichen und finanziellen Herausforderungen – auch die Genossenschaft selbst kann erheblich belastet werden. Dies wirkt sich sowohl auf die finanzielle Stabilität als auch auf den Verwaltungsaufwand der Genossenschaft aus.

Ausgangssituation: Satzung der Genossenschaft

Ausgangssituation: Gläubigerrechte

Organisatorische Belastungen für Genossenschaft

Finanzielle Belastung für die Genossenschaft

Umgang mit verschuldeten Mietern

Bedeutung der investierende Genossen

1. Ausgangssituation: Satzung der Genossenschaft

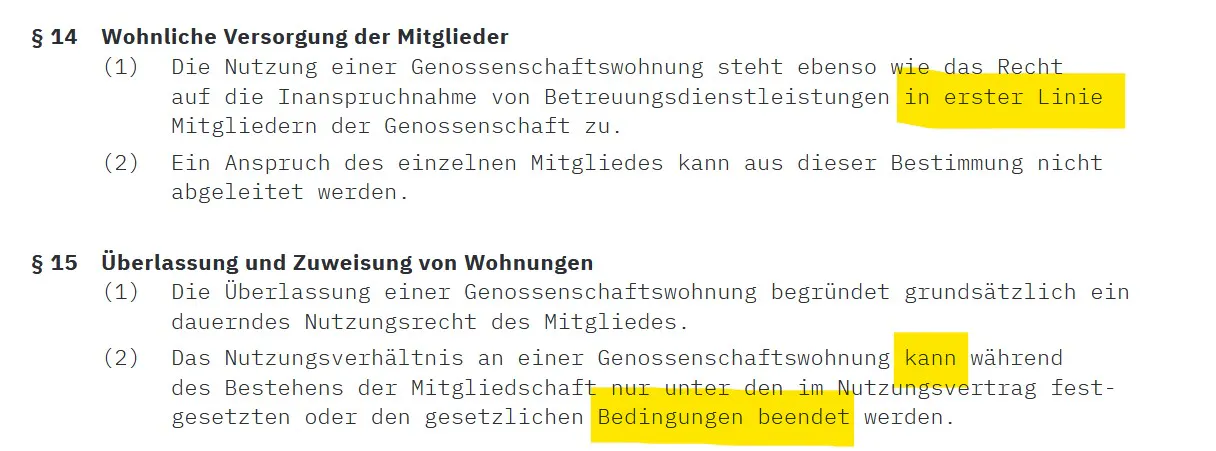

Die Mitgliedschaft zur Genossenschaft ist Voraussetzung für die Nutzung einer Genossenschaftswohnung. In den meisten Satzungen werden „Wohnrecht“ und „Mitgliedschaft“ jedoch nicht absolut gekoppelt, sondern durch „in erster Linie“ relativiert.

Auch wenn dies bei der Genossenschaft negative körperschaftssteuerrechtliche Konsequenzen haben könnte § 5 Nr. 10 KStG, (S'ouvre dans une nouvelle fenêtre)verwehrt die Satzung nicht, eine Wohnung an Nichtmitglieder zu vergeben oder bei Nichtmitgliedern zu belassen.

Das individuelle NutzungsRECHT (geschützter Anspruch) ergibt sich erst durch den (Dauer)Nutzungsvertrag nach Überlassung einer konkreten Wohnung. Hier gilt ergänzend das gesetzliche Mieterschutzrecht.

Mustersatzung

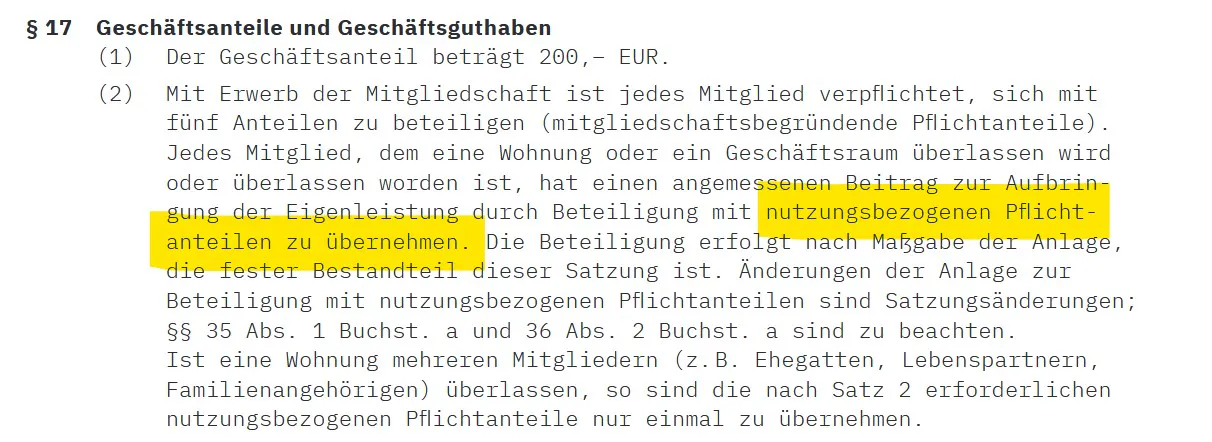

Für die Überlassung einer konkreten Wohnung muss ein Mitglied zusätzliche wohnungsabhängige Pflichtanteile übernehmen und zahlen.

Da bei den sog „Neuen Genossenschaften“ das Eigenkapital der Genossenschaften zur Realisierung des Projektes vorrangig über Pflichtanteile eingeworben werden, muss jedes Mitglied fünfstellige Beiträge für nutzungsabhängige Pflichteinlage zahlen.

Mustersatzung

Dies kann für manche Mitglieder eine erhebliche Herausforderung darstellen.

Viele Projekte haben Strategien zur Förderung einkommensschwacher Mitglieder entwickelt: von Direktkredite über die Beteiligung investierender Genossen bis zum Solidaritätsfond. Je nach Konstruktion fließen die Geldmittel zugunsten einer konkreten Person (bei deren Überschuldung) an einen Dritten (Drittgläubiger). Das kann die Förderer sehr frustieren. Somit ist auch bei Förderung im weitesten Sinne die Überschuldung als worst-case-Fall mitzudenken.

2. Ausgangssituation: Gläubigerrechte

Die Gläubiger eines verschuldeten Mitglieds haben das Recht, dessen Vermögenswerte – einschließlich der Genossenschaftsanteile – zu pfänden und an sich überweisen zu lassen. Dies erfolgt im Rahmen eines Zwangsvollstreckungsverfahrens. Die Genossenschaft muss sich mit sog. Drittgläubigern / Insolvenzverwaltern auseinandersetzen.

Zur Klarstellung:

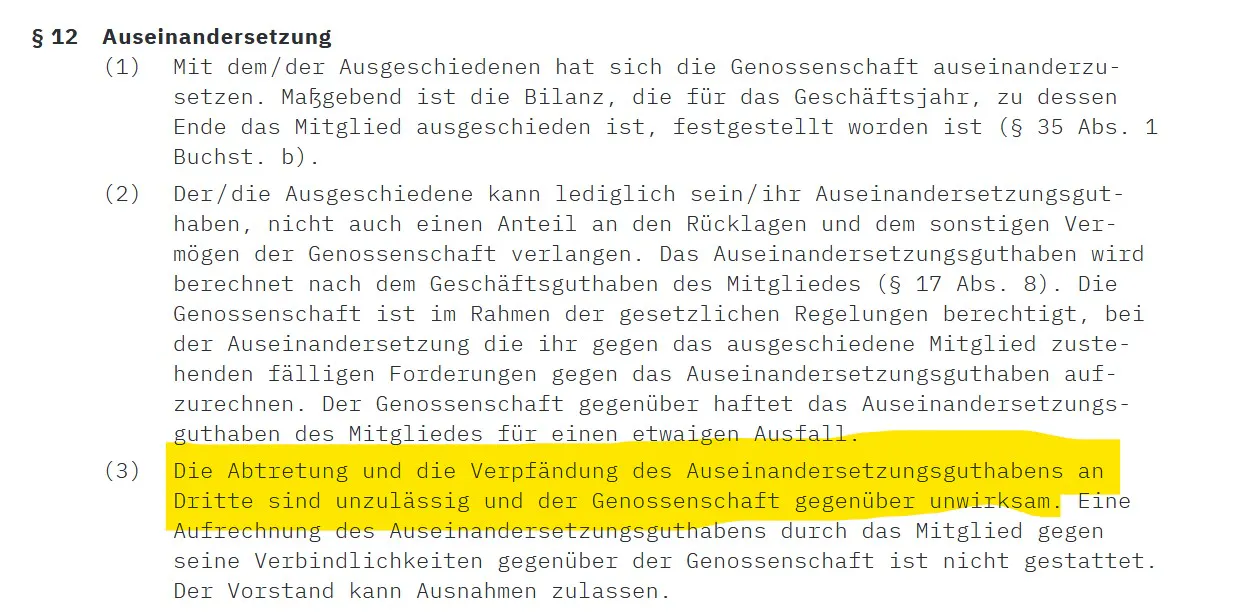

Das Abtretungs- und Pfändungsverbot vieler Satzungen greift in dieser Situation nicht. Dieses regelt nur die Abtretung und Pfändung an Dritte durch das Mitglied selbst.

Mustersatzung

Dem Drittgläubiger kann die Satzung den Zugriff auf sonstige Vermögensrechte gemäß § 857 ZPO nicht verwehren. Gläubiger erlangen keine Mitgliederrechte, sondern nur den Zugriff auf den Wert der Geschäftsguthaben. Solange der Schulder (noch) Mitglied in einer Genossenschaft ist, haben weder das Mitglied noch Drittgläubiger / Insolvenzverwalter Zugriff auf das Geschäftsguthaben.

Damit die Drittgläubiger Zugriff auf das Geschäftsguthaben erhalten können, muss zunächst die Mitgliedschaft des Schuldners beendet werden.

Die Kündigung eines Drittgläubigers oder eines Insolvenzverwalters ist an bestimmte Voraussetzungen gekoppelt, die in §§ 66 ff GenG (S'ouvre dans une nouvelle fenêtre)beschrieben sind.

Außerdem unterliegt die Kündigung den Regelungen laut Satzung. Insbesondere verhindern langen Kündigungsfristen (z. B. bis zu fünf Jahre laut Satzung) den schnellen Zugriff.

Erst mit Ausscheiden entsteht ein Anspruch auf das Auseinandersetzungsguthaben. Dessen Fälligkeit ergibt sich aus dem Genossenschaftsgesetz und der Satzung.

3. Organisatorische Belastungen für Genossenschaft

Dieses Prozedere verursacht einen erheblichen Verwaltungsaufwand für die Genossenschaft.

Die Genossenschaft muss auf Pfändungs- und Überweisungsbeschlüsse reagieren und sollte mit den Drittgläubigern bzw. dem Insolvenzverwalter zusammenarbeiten.

Die anschließende Kündigungserklärung eines Drittgläubigers für ein insolventes Mitglied erfordert eine sorgfältige Prüfung der Gesetzesvorgaben und der eigenen Satzung sowie eine ordnungsgemäße Abwicklung. Insbesondere der Zeitpunkt, wann die Kündigung wirksam wirkt und das Mitglied aus der Genossenschaft ausscheidet, muss sorgfältig ermittelt werden.

§ 67 c GenG gewährt einen gesetzlichen Kündigungsschutz für Mitglieder in einer Wohnungsgenossenschaft:

Eine Kündigung durch den Gläubiger oder den Insolvenzverwalter ist ausgeschlossen, wenn

1. die Mitgliedschaft Voraussetzung für die Nutzung der Wohnung des Mitglieds ist und

2. das Geschäftsguthaben des Mitglieds höchstens das Vierfache des auf einen Monat entfallenden Nutzungsentgelts ohne die als Pauschale oder Vorauszahlung ausgewiesenen Betriebskosten oder höchstens 2.000 Euro beträgt.

Im Gesetzesentwurf zur Stärkung der genossenschaftlichen Rechtsform (S'ouvre dans une nouvelle fenêtre) soll der Betrag von 2.000 € auf 3.000 € erhöht werden. Der Kündigungsschutz würde auch gelten, wenn ein höheres Guthaben durch Kündigung einzelner Geschäftsanteile nach § 67 b (S'ouvre dans une nouvelle fenêtre) GenG auf einen zulässigen Betrag vermindert werden kann. Die Kündigung einzelner wohnungsabhängiger Geschäftsanteile ist aber in allen Satzungen ausgeschlossen.

Fakt ist, dass bei „Neuen Wohngenossenschaften“ die tatsächlich gezahlten wohnungsunabhängigen Pflichtanteile deutlich darüber liegen und somit für Drittgläubiger sehr interessant ist. Zumal der gesetzliche Kündigungsschutz nicht greift. Der Drittgläubiger kann die Mitgliedschaft des Schuldners kündigen!

Es schließt sich die Prüfung an, wie sich das Ende der Mitgliedschaft auf das genossenschaftliche Wohnrecht auswirkt. Durch die Relativierung in § 14 Abs. 1 der obigen „Mustersatzung“ kann auch ein Nichtmehrmitglied weiterhin mit Wohnraum versorgt werden.

Die Kündigung der Mitgliedschaft beendet nicht automatisch den Anspruch auf Nutzung der konkreten Wohnung! Dies bedarf der Kündigung des Dauernutzungsvertrages.

Verbleibt der ausgeschiedene Genosse in der Wohnung und wird die Genossenschaftswohnung nicht neu vergeben, gibt es keine „frischen“ wohnungsabhängigen Pflichteinlagen - während es gleichzeitig zu einem erheblichen Mittelabfluss durch den Drittgläubiger kommt. Dies ist zwangsläufig eine finanzielle Belastung für die Genossenschaft.

4. Finanzielle Belastung für die Genossenschaft

Der Mittelabfluss durch Zahlung des Auseinandersetzungsguthabens kann zu Liquiditätsengpässen führen, insbesondere wenn mehrere Mitglieder gleichzeitig ausscheiden würden. Jede Auszahlung an Erben, Drittgläubiger oder Insolvenzverwalter schwächt die finanzielle Stabilität der Genossenschaft, wenn nicht zeitgleich (neue) Mitglieder wohnungsabhängigen Pflichteinlagen leisten.

Sofern die Satzung eine Nachschusszahlung vorsieht, könnte es in extremen Fällen dazu führen, dass verbleibende Mitglieder zur Nachschusszahlung herangezogen werden.

Ohne Nachschusspflicht sind Schutzmechanismen für die Genossenschaft notwendig. Um sich vor den finanziellen Belastungen durch Ausscheiden von Mitgliedern zu schützen, können Wohnungsgenossenschaften folgende Maßnahmen ergreifen:

Satzung in Hinblick auf Risikomanagement gestalten (insb. Kündigungsfrist)

Bonitätsprüfung vor Aufnahme von Mitgliedern (ähnlich wie im Mietrecht)

zusätzliche Kaution (ähnlich wie im Mietrecht) verlangen

Begrenzung der Pflichtanteile auf Anteile bis zur Höhe von §67c GenG für einkommensschwache und verschuldensgefährdete Mitglieder (Ungleichbehandlung aus sachlichen Gründen, könnte an EOF-Förderung gekoppelt werden)

Einbindung von investierenden Genossen, um die Deckungslücke von geminderten Pflichteinlagen zu wohnungsabhängigen Pflichteinlage auszugleichen (vgl. unten)

Einwerben von freiwilligen Pflichteinlagen zur Rücklagenbildung, um Liquiditätsengpässe abzufedern

geregelter Umgang mit verschuldeten Mietern

Umgang mit verschuldeten Mietern

Von der Kenntnisnahme der Überschuldung bis zur Auszahlung des Auseinandersetzungsguthabens vergeht viel Zeit für das Prozedere. Diese Zeit gilt es, gut zu nutzen.

Die Genossenschaft sollte frühzeitig - sofort mit Zustellung des Pfändung- und Überweisungsbeschlusses

mit dem Mitglied aktiv kommunizieren

Begleitung zur Schuldnerberatungsstelle anbieten

bei der Suche nach Ersatzwohnraum behilflich sein sowie

aktiv neue Interessenten / Mitglieder für die konkrete Wohnung suchen.

Letzteres wird gerne unterlassen, ist aber sinnvoll und für eine spätere Kündigung des Dauernutzungsvertrages zwingend notwendig.

Spätestens nach Eingang der Kündigungserklärung durch den Drittgläubiger und Aussicht auf konkrete „Nachfolger“ sollte über die Beendigung des Wohnungsverhältnis verhandelt werden. Es spricht nichts dagegen, langfristige Räumungsfristen anzubieten.

Als Begründung für die ordentliche Kündigung reicht es nicht aus, das Ausscheiden aus der Genossenschaft darzulegen, vielmehr muss die Genossenschaft eine Warteliste mit vorrangig berechtigten Mitgliedern mit dringendem Bedarf für die Wohnungsvergabe vorzulegen. In Anbetracht der genossenschaftlichen Treuepflicht ist darzulegen, warum das „wohnende Nochmitglied“ gegenüber dem „suchenden (Neu)Mitglied“ weniger schützenswert ist. Diese erfordert eine Abwägung im Einzelfall. Hat sich das überschuldete Nochmitglied trotz aller Bemühungen um eine einvernehmliche Lösung als „stur“ erwiesen, wirkt sich dies bei der Abwägung aus.

“Den größten Fehler macht die Genossenschaft, wenn sie keine Vorbereitungen auf den Risikofall trifft und inaktiv abwartet.”

Mitunter ist den Schuldnern auch alles egal und es werden keinerlei Zahlungen mehr geleistet. Eine fristlose Kündigung erfordert stets einen (zusätzlichen) wichtigen Grund, der die Einhaltung der ordentlichen Kündigungsfristen unzumutbar erscheinen lässt. Zahlungsverzug wäre ein solcher Grund.

TIPP

Nur für Mitglieder gilt der Gleichbehandlungsgrundsatz. Es ist also möglich, dass Nicht(mehr)mitglieder einen anderen monatlichen Mietzins zahlen als Mitglieder. Eine primär psychologische Wirkung hat die nachfolgende Formulierung bereits zum Abschluss des Dauernutzungsvertrages:

“… dass sich nach Beendigung der Mitgliedschaft der Dauernutzungsvertrag in einen Mietvertrag umwandelt und der jeweils ortsübliche Mietzins für eine Wohnung xxx laut Mietspiegel der Stadt xx als vereinbart gilt. Die konkrete Höhe ist vom Vermieter textlich mitzuteilen. Es gilt § 558b BGB (S'ouvre dans une nouvelle fenêtre) analog“.

Investierende Genossen

Investierende Genossen sind ein wichtiger Stabilitätsfaktor für jede Genossenschaft, da Geldzufluss ohne persönliches Wohnrecht möglich ist. Ein Verzicht in der Satzung wäre leichtsinnig.

Insbesondere gemeinnützige Organisationen können einen "Sozialfonds" bilden, aus dem einzelne Genossen unterstützt werden. Aufgrund des genossenschaftlichen Gleichbehandlungsgrundsatzes muss das Verfahren definiert werden, um Willkür zu vermeiden: Es wird nicht Frau X gefördert, weil sie so nett und hilfsbereit ist, sondern hilfebedürftigen Menschengruppen - angepasst an die satzungsgemäße Gemeinnützigkeit laut AO.

Auch interessante Dreikonstellationen sind möglich. Gemeinnützige Organisationen können über Kooperationsverträge „Belegungsrechte“ für ihre Klientel (laut ihrer satzungsgemäßen Gemeinnützigkeit) sichern und dafür an die Genossenschaft die wohnungsabhängigen Pflichtanteile zahlen.

Der Bewohner (der selber Mitglied wird) zahlt allenfalls nur die reduzierten wohnungsabhängigen Pflichteinlagen (vgl. § 67 c GenG) an die Genossenschaft. Im Falle einer persönlichen Überschuldung sind die Folgen für Bewohner und Genossenschaft begrenzt.

Er hat einen eigenen Dauernutzungsvertrag und kann alle personenbezogenen Förderungen mittel in Anspruch nehmen.

Diese Konstruktion habe ich bereits mehrfach erfolgreich juristisch begleitet.

Bei Interesse kann ich dieses gerne im Detail erläutern.

Fazit

Das unkontrollierte Ausscheiden von Mitgliedern kann für eine Wohnungsgenossenschaft weitreichende Konsequenzen haben – sowohl finanziell als auch organisatorisch. Besonders problematisch ist es, wenn mehrere Mitglieder gleichzeitig versterben, insolvent werden oder kündigen und dabei hohe Anteile halten. Solche Ereignisse können die Liquidität und Stabilität der gesamten Genossenschaft erheblich gefährden.

Es ist daher entscheidend, dass Wohnungsgenossenschaften präventive Maßnahmen ergreifen und organisatorische Regelungen entwickeln, um sich vor den chaotischen und riskanten Folgen solcher Situationen zu schützen. Gleichzeitig müssen sie sicherstellen, dass sie ihre Verpflichtungen gegenüber Drittgläubigern und Erbengemeinschaften rechtlich korrekt erfüllen, ohne dabei ihre eigene wirtschaftliche Stabilität zu gefährden.

ergänzender Link aus Sicht des Bewohners

https://www.berliner-mieterverein.de/recht/infoblaetter/info-51-wohnungsbaugenossenschaften-mietrechtliche-besonderheiten.htm (S'ouvre dans une nouvelle fenêtre)In der Hoffnung, dass Verschuldungen von Genossen nur die seltene Ausnahme bleiben.

Angelika Majchrzak-Rummel

Rechtsanwältin, Projektberaterin

Date

17/02/2025

Sujet

juristische Fachthemen

0 commentaire

Vous voulez être le·la premier·ère à écrire un commentaire ?

Devenez membre de projekt-wohnen von Rechtsanwältin Majchrzak-Rummel et lancez la conversation.