Im heutigen Video (https://www.youtube.com/watch?v=Z7xcdP_jKkc (Si apre in una nuova finestra)) habe ich dir Lenovo vorgestellt. Und hier ist dazu die weitere, tiefergehende Analyse.

🚦 Momentum trifft Bewertung

Starke Performance:

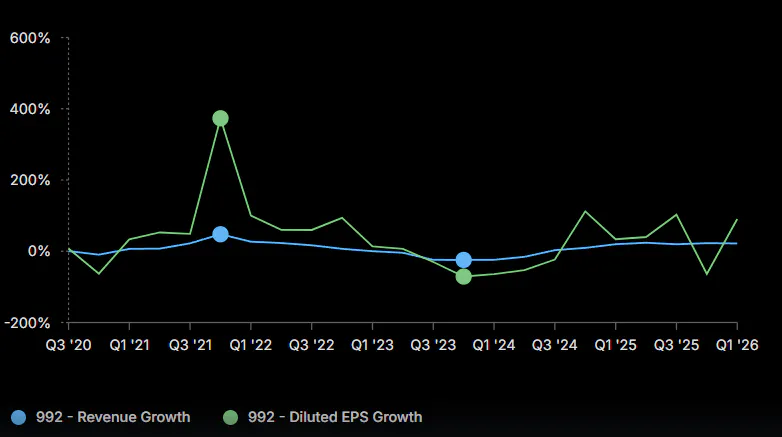

Lenovo wächst rasant: Das Umsatzwachstum liegt bei 21,9 % (Q1), während der Gewinn pro Aktie um satte 90,4 % stieg. Die Aktie notiert aktuell bei 11,52 HK$ und bleibt damit noch 15 % unter dem 52-Wochen-Hoch (13,60 HK$).

Attraktive Bewertung:

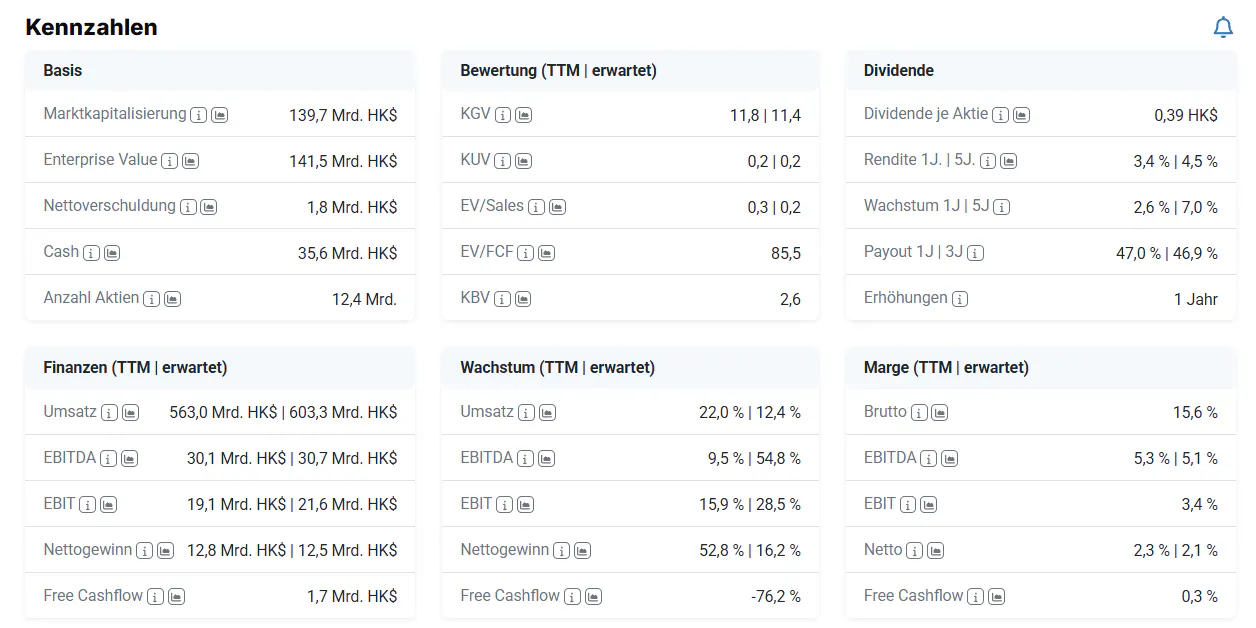

Mit einem P/E von 10,8x und einem PEG von 0,16 wird Lenovo trotz des starken Wachstums günstig bewertet.

Technische Signale:

Kurzfristig sind die Indikatoren überwiegend BULLISCH – besonders im 1h-, 5h- und Wochenchart ("strong buy"). Der RSI liegt mit 57,9 im neutralen Bereich, allerdings signalisieren Stochastik und Williams %R Überkauftheit. Das spricht für kurzfristige Stärke, aber auch für das Risiko einer Korrektur.

⚡ Bullen Argumente: Warum Optimisten zugreifen

Gewinn- und Umsatzsprung: Umsatz +21,9 %, EPS +90,4 %

Starke Rentabilität: ROE 26,2 %, ROIC 14,7 %

Dividendenhistorie: 28 Jahre in Folge gezahlt, Rendite aktuell 3,8 %

Analysten-Stimmung: Konsens-Rating „Strong Buy”.

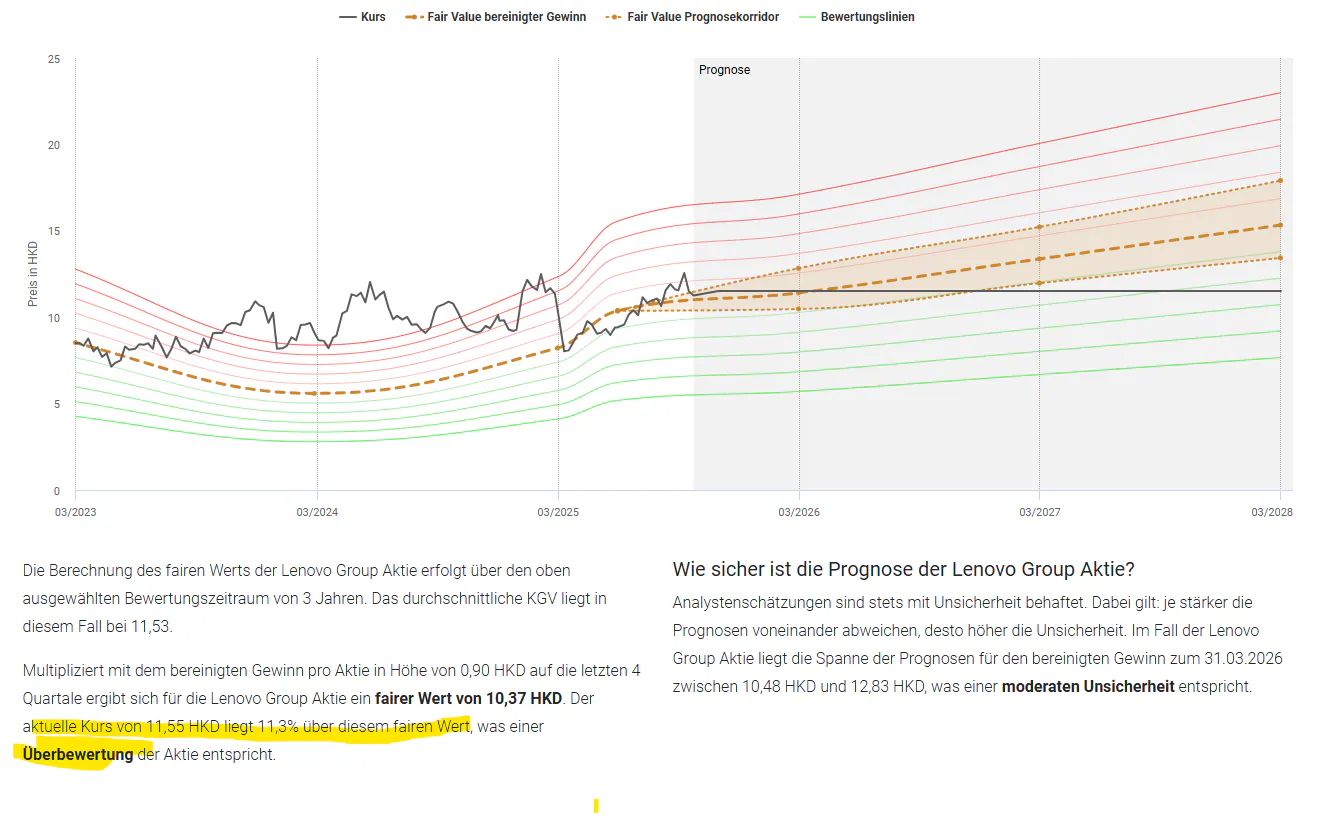

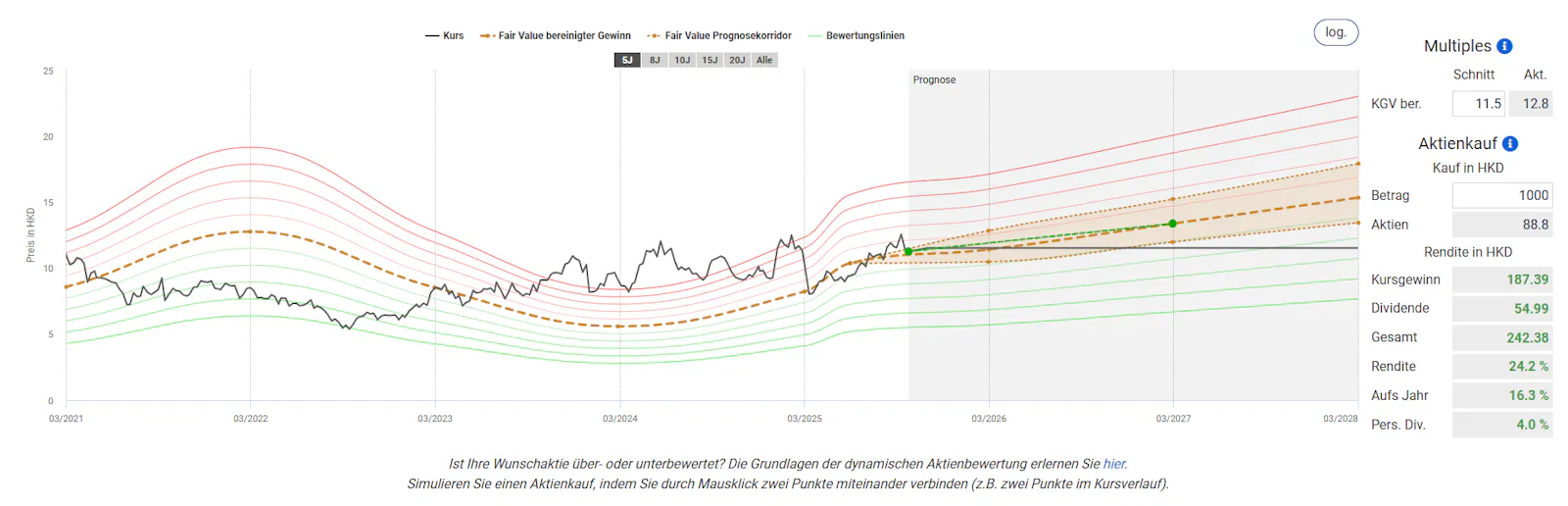

Potenzial: 38,1 % Fair Value Upside, Kursziel laut Analysten +41,8 %

🛑 Bären Risiken: Was Pessimisten bremst

Schuldenlast: Debt/Equity 103,8 % – moderates Risiko, aber im Auge zu behalten

Margendruck: Nettomarge nur 2,0 %, schwache Bruttomarge

Liquidität: Current Ratio 0,9x – eher knapp, Risiko bei Schocks

Volatilität: Technisch überkauft, kurzfristige Rücksetzer möglich

🔍 Insights

Kurs liegt 44 % über dem 52-Wochen-Tief, aber 15 % unter dem Hoch

Analystenprognosen schwanken stark – Fair Value und Konsensziel unterscheiden sich deutlich

Technische Indikatoren überwiegend auf „Kaufen“

Lenovo bietet eine spannende Mischung aus Wachstum, Bewertungsvorteil und solider Dividende, aber die Verschuldung bleibt eine Bremse. Wer auf weitere Ertragsdynamik und Dividenden setzt, findet hier einen Tech-Titel mit Value-Charakter – aber Korrekturen sind bei überkauften Signalen und engen Liquiditätspolstern nicht ausgeschlossen.

Ich bin investiert und plane bei einem Rücksetzer auf ca. 1,10 € einen weiteren Kauf.

Erlaube mir bitte folgenden Hinweis in eigener Sache:

Mein “Finanzen Anders” - Projekt verschlingt neben einer dreistelligen monatlichen Summe, eine hohe Anzahl von Stunden jeden Monat. Das habe ich mir natürlich selber ausgesucht.

Wenn du überlegst ein Depot, etc. zu eröffnen, nutze gerne meinen Affiliatelink, diese erhöhen nicht deine Kosten, Gebühren, etc. - unterstützten aber meine Arbeit und in vielen Fällen bekommst du nur so einen Bonus (z. B. bei Mintos). Also von daher… Danke 🙂

Mein Lieblingsbroker Scalable: LINK (Si apre in una nuova finestra)

Wenn ich Kryptos kaufe, dann bei Bitpanda: https://bit.ly/FA-bitpanda (Si apre in una nuova finestra)

Disclaimer:

Natürlich ist ein Investment in Aktien, ETF, Krypto, … immer mit Risiken verbunden. Meine Gedanken sind darum nicht als konkrete Handlungsempfehlungen (weder Kauf- noch Verkaufsempfehlungen) zu verstehen, sondern sollen deine Art zu denken anregen. So, dass du dir auch eigene Chancen erarbeiten kannst. Vergangene Performance ist keine Garantie für zukünftige Renditen. Kapital ist gefährdet. Zudem wird keine Richtigkeit auf die Daten und Zahlen gegeben. Bei Links mit * erhalte ich eine Provision, falls du darüber bestellst. Für dich entstehen dadurch keine Mehrkosten. Danke für deine Unterstützung!

Auch mir können Fehler passieren, daher bitte immer gegenprüfen.

Affiliatelinks:

Bei Links mit * erhalte ich eine Provision, falls du darüber bestellst. Für dich entstehen dadurch keine Mehrkosten. Danke für deine Unterstützung!

Dir gefallen meine Analysen/Artikel? Werde hier Mitglied in der Lounge und erhalte regelmäßige Einblicke zu spannenden Aktien. So unterstützt du mich und meine Arbeit. Herzlichen Dank! (Si apre in una nuova finestra) - Du findest unterhalb der “Paywall” weitere Informationen/Screens.

👀 Keine Warren Buffetts, keine Tiger Global

Lenovo ist zwar ein globaler Player im Technologiebereich, doch Namen wie Warren Buffett (Berkshire Hathaway), Ray Dalio (Bridgewater), oder andere „Super-Investoren“ finden sich in den öffentlich einsehbaren Beteiligungslisten nicht. Auch in den letzten Jahren gab es keinen prominenten Einstieg von Hedgefonds oder Family Offices aus den USA, die gern als Trendsetter gelten.

💡 Warum das so ist

Marge vs. Marktanteil: Lenovo überzeugt mit Umsatzwachstum (21,5 % FY25), kämpft aber mit einer niedrigen Nettomarge (2,0 %) und schwachen Bruttomargen. Das ist meist kein Lieblingsprofil für Value-Legenden, die auf nachhaltige Profitabilität setzen.

Regionale Gewichtung: Viele internationale Star-Investoren meiden asiatische Einzelaktien (außer China-Tech-Giganten wie Alibaba oder TSMC) wegen politischer und regulatorischer Unsicherheit.

Bewertung attraktiv, aber... Das KGV von 10,8x und das Fair Value Upside von 38,1 % sind günstig – doch die Risiken bei Verschuldung (1,8x Debt/EBITDA) und die Analysten-Skepsis (2 negative Revisionen) sorgen offenbar für Zurückhaltung.

Data

26/10/2025

Argomento

IM DEPOT

0 commenti

Vuoi essere la prima persona a commentare?

Abbonati a Finanzen Anders e avvia una conversazione.