Mein Vater hat eine. 3 meiner Freunde auch. Mir war sie damals zu teuer und habe ich mich dann für einen Yamaha Roller entschieden.

Ich spreche von Piaggio.

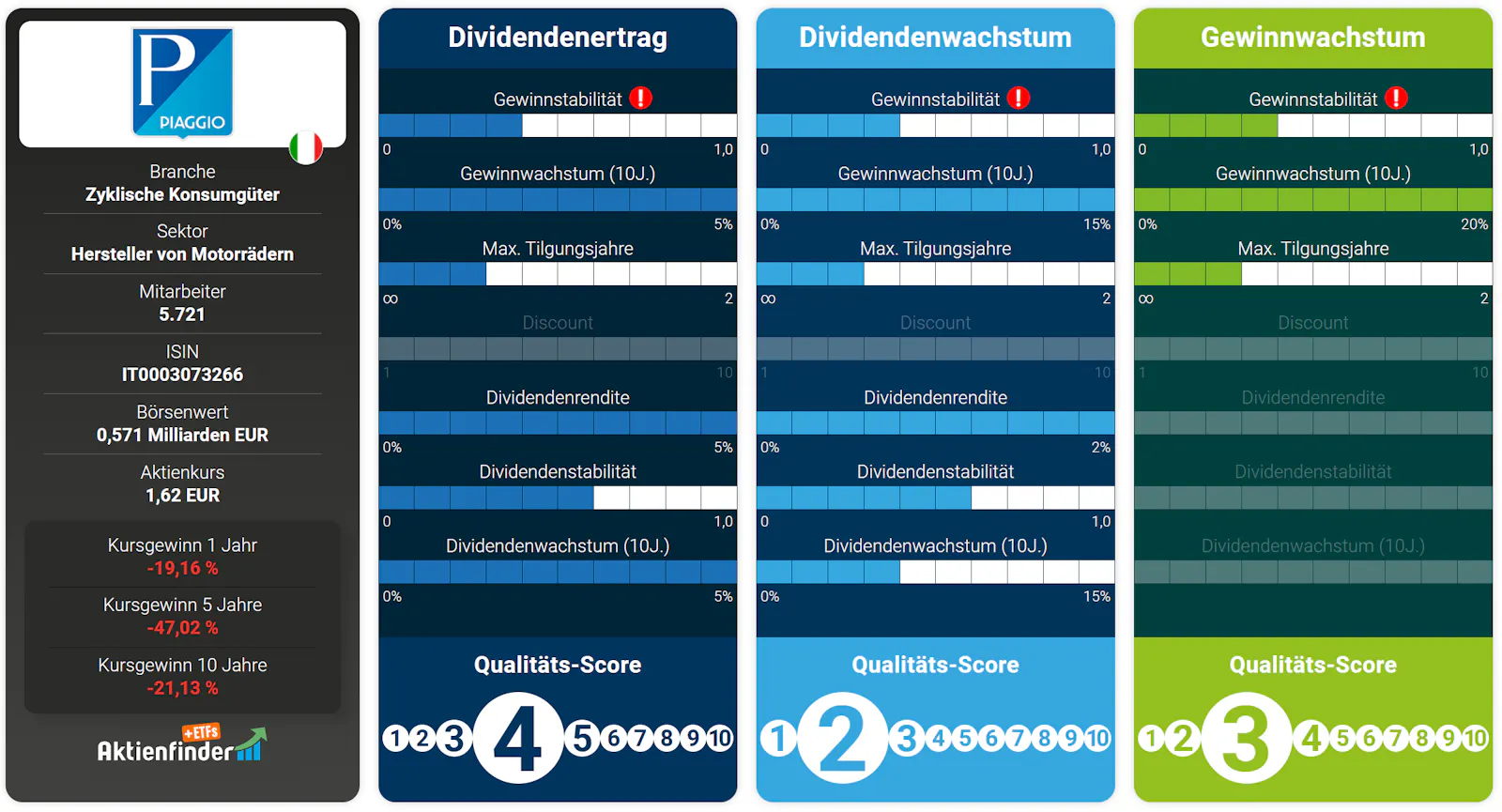

Piaggio & C. SpA wurde 1884 in Pontedera, Italien gegründet und beschäftigt aktuell 5.542 Mitarbeiter. Die letzten fünf Jahre zeigen eine Achterbahnfahrt bei Wachstum und Profitabilität – mit deutlichen Ausschlägen sowohl nach oben als auch nach unten.

Qualität mit Fragezeichen

Stärken:

Stabile Free-Cashflow-Marge: Mit Ø 8,5 % über fünf Jahre liegt Piaggio leicht über dem Branchenschnitt – ein Signal für effizientes Cash-Management.

Solide Eigenkapitalrendite: Mit Ø 16,5 % wird Kapital ordentlich verzinst.

(Abre numa nova janela)

(Abre numa nova janela) (Abre numa nova janela)

(Abre numa nova janela)Schwächen:

Umsatzwachstum schwach: Mit 2,3 % CAGR bleibt Piaggio hinter den meisten Konkurrenten zurück.

Operative Marge unter Druck: 7,8 % im Schnitt – das reicht im zyklischen Automobilgeschäft kaum für echte Preissetzungsmacht.

Branchensicht:

Im Vergleich zu einem Premium-Hersteller wie Ferrari (operative Marge knapp 26 %, ROE über 40 %) wirkt Piaggio wie der solide Mittelbau – zuverlässig, aber ohne Glanzleistung. Das Unternehmen punktet mit Kontinuität (11 Jahre Dividende, aber Senkung wurde vorgenommen), aber die Margen und das Wachstum sind klar ausbaufähig.

Risiken: Konjunkturschwäche & Kostendruck

Rückgang bei Absatz und Umsatz: Prognostizierte Umsatz- und Gewinnrückgänge deuten auf Nachfrageschwäche

Hohe Verschuldung: Steigendes Zinsniveau erhöht Finanzierungsrisiken

Wettbewerbsdruck: Starke Konkurrenz durch neue Mobilitätsanbieter und Elektrospezialisten

Margen unter Druck: Kosteninflation und Preisdruck könnten die Profitabilität weiter belasten

Liquiditätsrisiko: Kurzfristige Verbindlichkeiten übersteigen liquide Mittel deutlich

Chancen: Preisfantasie & Branchentrends

Fair Value Upside: Analysten sehen 33,9 % Aufwärtspotenzial, Kursziel im Schnitt 2,35 € (aktuell 1,62 €)

E-Mobilität & urbane Mobilität: Piaggio kann Trend zu Rollern, E-Bikes und kompakten Fahrzeugen nutzen

Internationalisierung: Weitere Expansion in wachstumsstarke Märkte (Asien, Lateinamerika)

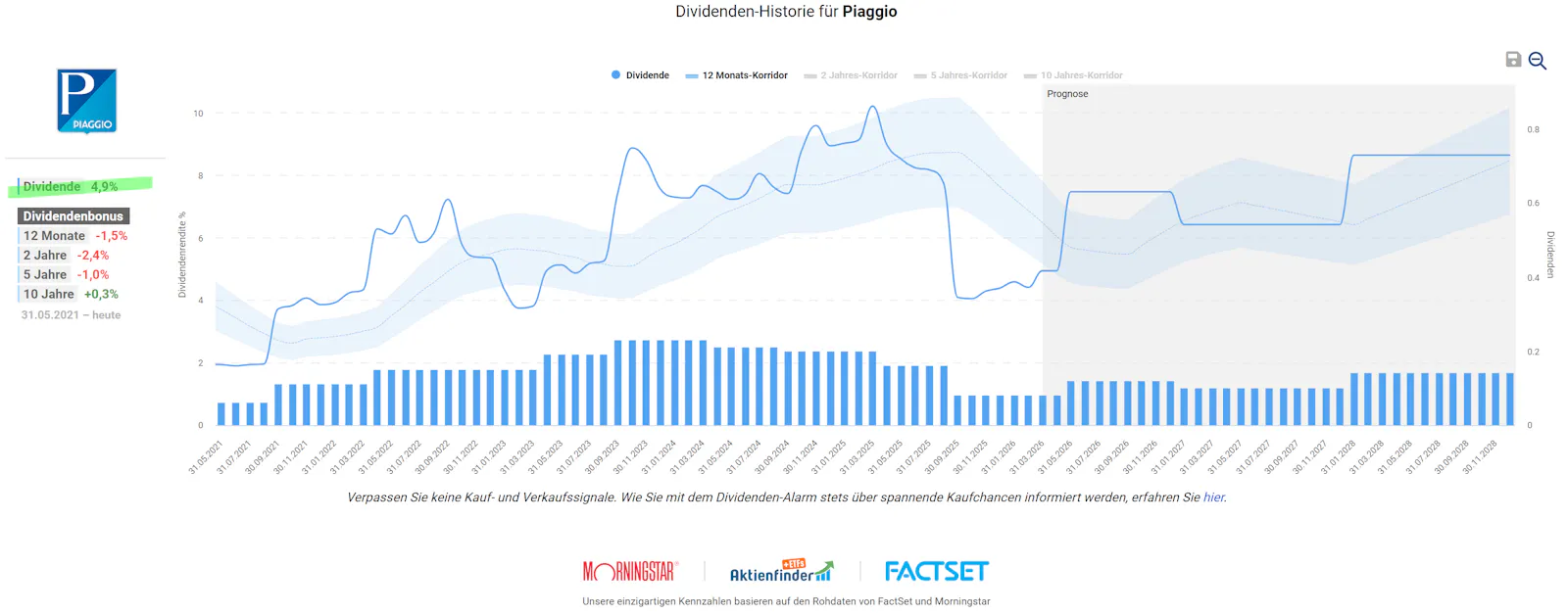

Dividendenrendite: 9,3 % – attraktiv für Income-Investoren

Insights & Kontext

Krisenresistenz: Trotz pandemiebedingtem Umsatzrückgang 2020 und dem aktuellen Abschwung bleibt Piaggio profitabel.

Risiken: Kurzfristige Verbindlichkeiten übersteigen liquide Mittel – ein Alarmsignal bei konjunkturellen Schwächen.

Dividenden-Track-Record: 11 Jahre ohne Ausfall sprechen für finanzielle Grundstabilität.

Disclaimer:

Auch mir können Fehler passieren, daher bitte immer gegenprüfen. Alles was hier veröffentlicht wird ist keine Anlageberatung - sondern meine subjektive Meinung.

Mein “Finanzen Anders” - Projekt verschlingt neben einer dreistelligen monatlichen Summe, eine hohe Anzahl von Stunden jeden Monat.

Wenn du überlegst ein Depot, etc. zu eröffnen, nutze gerne meinen Affiliatelink, diese erhöhen nicht deine Kosten, Gebühren, etc. - unterstützten aber meine Arbeit und in vielen Fällen bekommst du nur so einen Bonus (z. B. bei Mintos). Also von daher… Danke 🙂

Mein Hauptbroker Scalable: LINK (Abre numa nova janela)

Das Dividendendepot liegt bei Finanzen Zero: LINK

Wenn ich Kryptos kaufe, dann bei Bitpanda: LINK (Abre numa nova janela)

Dir gefallen meine Analysen/Artikel? Werde hier Mitglied in der Lounge und erhalte regelmäßige Einblicke zu spannenden Aktien. So unterstützt du mich und meine Arbeit. Herzlichen Dank! (Abre numa nova janela) - Du findest unterhalb der “Paywall” weitere Informationen/Screens, wie z. B. Finanzmodellberechnungen, Chancen & Risiken, Analysteneinschätzungen und vieles mehr - vor allem auf Basis des Aktien.Guide (Abre numa nova janela), Marketscreener und InvestingPro.

Data

06/03/2026

Tópico

WATCHLIST

0 comentários

Gostaria de ser o primeiro a escrever um comentário?

Torne-se membro de Finanzen Anders e comece a conversa.