Liebe Wachstumsinvestoren,

Rocket Lab hat gestern die Finanzergebnisse für das zweite Quartal veröffentlicht, das am 30. Juni 2025 endete. Werfen wir einen Blick auf die finanziellen und geschäftlichen Highlights: Rocket Lab meldete einen Rekordumsatz von 144 Millionen US-Dollar, was einem Wachstum von 36 % gegenüber dem Vorjahr und einem Wachstum der Bruttomarge von 650 Basispunkten gegenüber dem Vorjahr entspricht. Lasst uns tiefer eintauchen.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

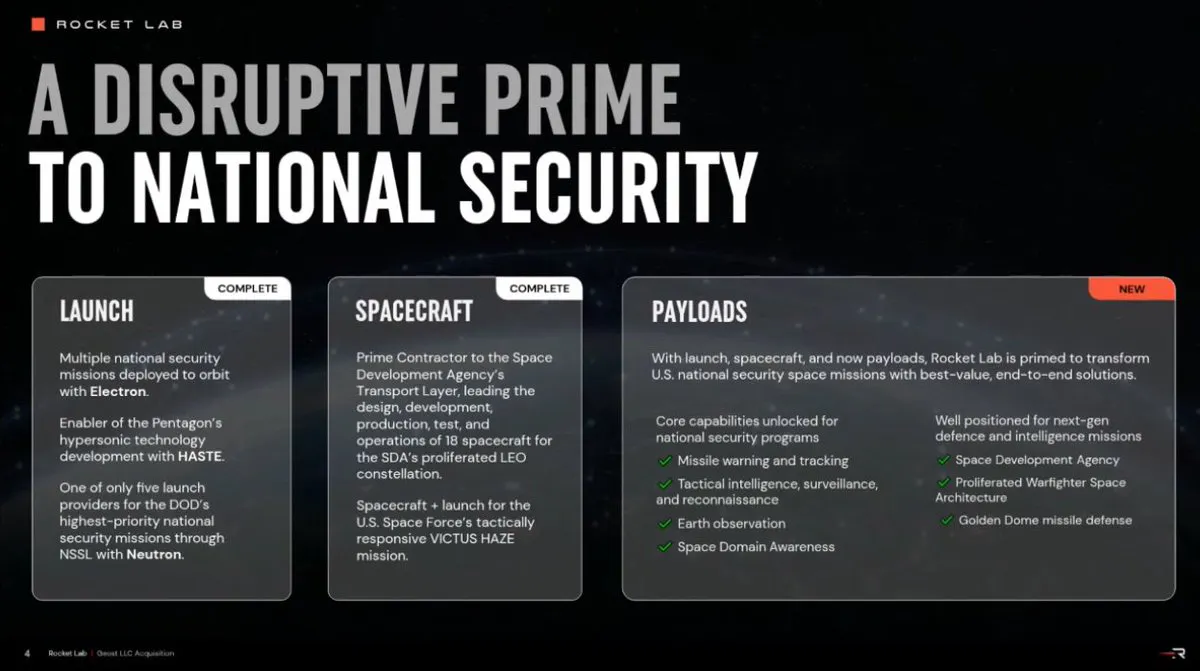

Das Geschäftsmodell von Rocket Lab basiert auf drei Säulen: Raketen-Starts, Raumfahrzeug-Entwicklung und Nutzlasten.

Das Unternehmen begann mit der Präsentation des neuesten Geschäftssegments: Nutzlasten.

Rocket Lab erwarb dafür Geost für insgesamt 275 Millionen US-Dollar in einer Bar- und Eigenkapitaltransaktion. Die Geost-Akquisition ermöglicht den Zugang zu „Optical Systems“, einem System zur schnellen Skalierung elektrooptischer und Infrarotsensoren (EO/IR) für die Raketenwarnung, -verfolgung und Weltraumüberwachung. Geost positioniert Rocket Lab als Hauptauftragnehmer für nationale Sicherheitsmissionen der USA.

Geost bietet fortschrittliche Sensorsysteme (EO/IR) für wichtige Aufgaben wie die Früherkennung und -verfolgung von Raketen, taktische Aufklärung sowie die Überwachung von Erde und Weltraum. Diese Fähigkeiten sind entscheidend für die Erreichung der Ziele des US-Verteidigungsministeriums, insbesondere für den Aufbau robuster und breit einsetzbarer Satellitensysteme wie der geplanten Golden Dome-Architektur und des Tracking Layers der Space Development Agency (SDA). Der Tracking Layer ist ein geplantes Satellitennetzwerk der Space Development Agency (SDA), einer Organisation des US-Verteidigungsministeriums. Ziel dieses Layers ist die Erkennung, Verfolgung und Weitergabe von Daten über bedrohliche Objekte im Weltraum und auf der Erde.

Zu den wichtigsten technologischen Merkmalen der Tracking-Ebene gehören:

Satelliten mit Infrarotsensoren (EO/IR): Diese ermöglichen die Erkennung von Wärmesignaturen aus dem Weltraum. Geost bietet diese fortschrittlichen Sensorsysteme (EO/IR) an.

Erdnahe Umlaufbahnen (LEO): Die Satelliten befinden sich relativ nahe an der Erde und ermöglichen so eine schnellere Reaktion.

Echtzeit-Datenübertragung: Informationen über Bedrohungen können sofort an Kommandozentralen und Waffensysteme weitergeleitet werden.

Die Übernahme von Geost erweitert das Produktportfolio von Rocket Lab erheblich und erschließt neue Märkte und Programme. Diese Kombination eröffnet die Möglichkeit, umfassende Missionslösungen für nationale Sicherheitsprojekte anzubieten, was voraussichtlich zu einem deutlichen Umsatzwachstum führen wird. Aus finanzieller Perspektive wird GEOST voraussichtlich ab der zweiten Hälfte des Jahres 2025 einen neutralen bis leicht positiven Beitrag zum bereinigten EBITDA von Rocket Lab leisten.

Die folgende Folie war die interessanteste der Investorenpräsentation von Rocket Lab im zweiten Quartal 2025: “Eine Goldene Gelegenheit”, die das Golden Dome-Projekt meint.

Das Golden Dome-Projekt ist eine 27 Milliarden Dollar schwere Initiative des US-Verteidigungsministeriums. Ziel des Golden Dome-Projekts ist es, einen Schutzschild über den Vereinigten Staaten zu errichten, um sie vor einer Reihe von Raketenbedrohungen zu schützen, darunter ballistische, Hyperschall- und moderne Marschflugkörper. Das per Präsidentenerlass am 27. Januar 2025 angekündigte Programm ist vom israelischen Iron Dome inspiriert, zielt jedoch auf die Implementierung eines weitaus umfassenderen und technologisch fortschrittlicheren Systems ab.

SpaceX leitet Berichten zufolge ein Angebot zum Bau einer Satellitenkonstellation zur Raketenerkennung, während Palantir und Anduril Software und Drohnentechnologie beisteuern würden. SpaceX hat sich jedoch nicht offiziell um diese Regierungsaufträge beworben. Elon Musk bestätigte dies auf Platform X und äußerte die Hoffnung, dass auch andere US-Unternehmen Aufträge annehmen werden.

Rocket Lab hat seine Absicht erklärt, einen bedeutenden Beitrag zu leisten und könnte daher wichtige Aufträge für den Golden Dome erhalten. Warum bin ich optimistisch? Vor allem, weil Rocket Lab einen hohen Auftragsbestand mit Regierungspartnern hat:

Die Neutron-Rakete wurde für das 5,6 Milliarden Dollar teure National Security Space Launch Program der US Space Force ausgewählt und positioniert Rocket Lab als vertrauenswürdigen US-Verteidigungspartner.

Neutron wurde außerdem vom Forschungslabor der US Air Force für eine Start- und Rückflugmission zur Erde im Jahr 2026 ausgewählt.

Auch NASA und Pentagon suchen nach Alternativen zu SpaceX, da die Spannungen zwischen Trump und Musk zunehmen (The Washington Post).

Rocket Lab hatte auch Neuigkeiten aus seiner Space System-Abteilung.

Das Unternehmen ist der einzige Anbieter für Start und Raumfahrzeug-End-to-End-Lösungen, das für das Tactically Responsive Space Program der US Space Force eine komplette Start- und Raumfahrzeug-Mission durchführt. Diese Mission ist für einen Start mit nur 24 Stunden Vorlaufzeit konzipiert und demonstriert so die Fähigkeit zur schnellen Reaktion auf Bedrohungen im Orbit. Derzeit durchläuft das Rocket Lab-Raumfahrzeug Victus Haze Tests zur Vorbereitung auf den bevorstehenden Start.

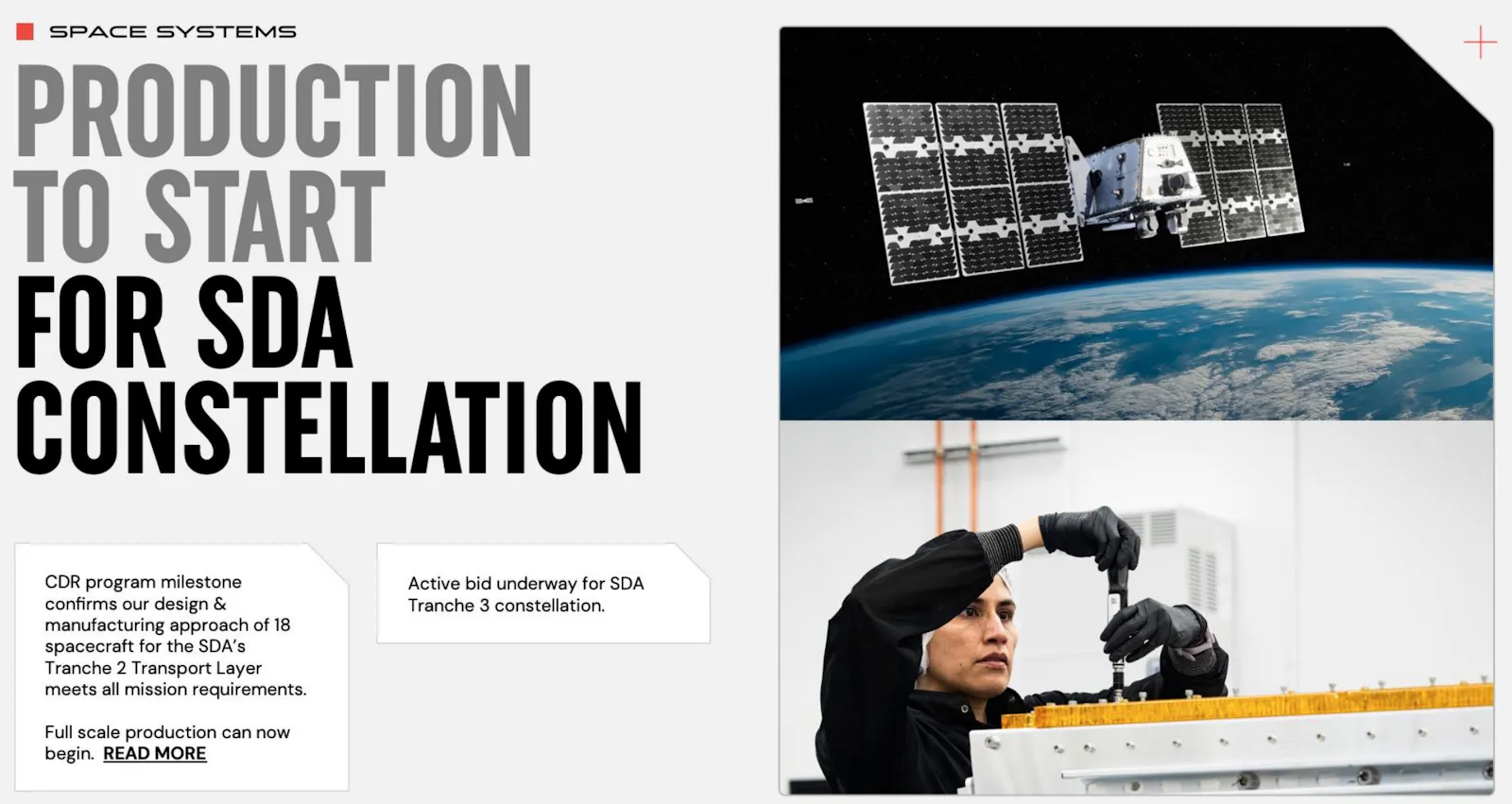

SDA-Konstellation: Der Fortschritt des CDR-Programms bestätigt, dass Rocket Labs Design- und Fertigungsansatz für 18 Raumfahrzeuge für die SDA-Tranche-2-Transportschicht alle Missionsanforderungen erfüllt. Mit diesem Erfolg kann nun die Serienproduktion beginnen. Darüber hinaus läuft derzeit ein aktives Angebot für die SDA-Tranche-3-Konstellation, was Rocket Labs anhaltendes Engagement zur Unterstützung der SDA-Mission und zum Ausbau der Konstellationskapazitäten unterstreicht.

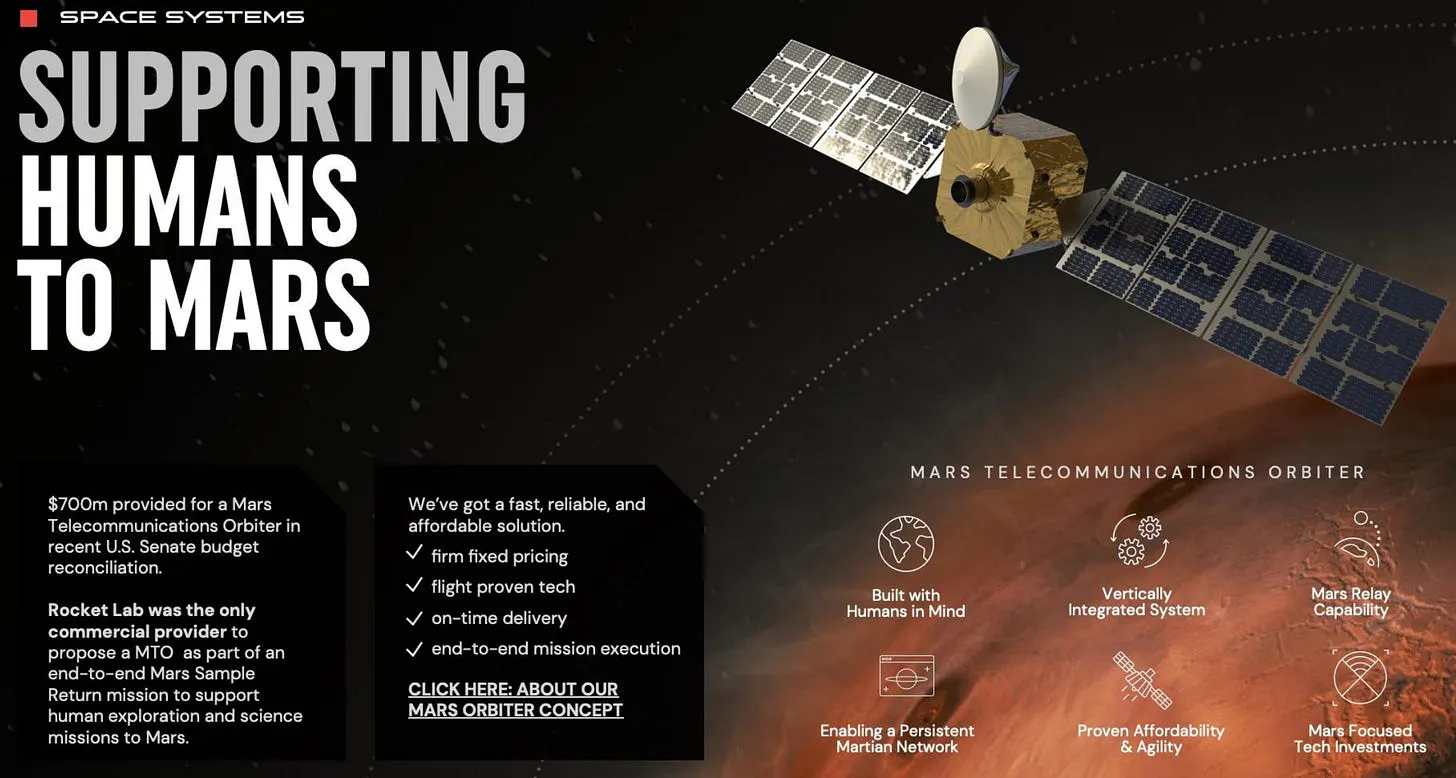

Menschen zum Mars: Ein kürzlich vom US-Senat beschlossener Haushaltsbeschluss hat 700 Millionen US-Dollar für einen Mars Telecommunications Orbiter bereitgestellt. Rocket Lab war der einzige kommerzielle Anbieter, der einen Mars Telecommunications Orbiter als Teil einer umfassenden Mars Sample Return-Mission vorgeschlagen hat, um bemannte Erkundungen und wissenschaftliche Missionen zum Mars zu unterstützen. Die Lösung von Rocket Lab bietet einen schnellen, zuverlässigen und kostengünstigen Ansatz mit flugerprobter Technologie, pünktlicher Lieferung und umfassender Missionsdurchführung. Der Mars Telecommunications Orbiter durch ein vertikal integriertes System den Missionserfolg sicherzustellen.

Rocket Lab stellte als nächstes die Highlights seiner Launch-Abteilung vor.

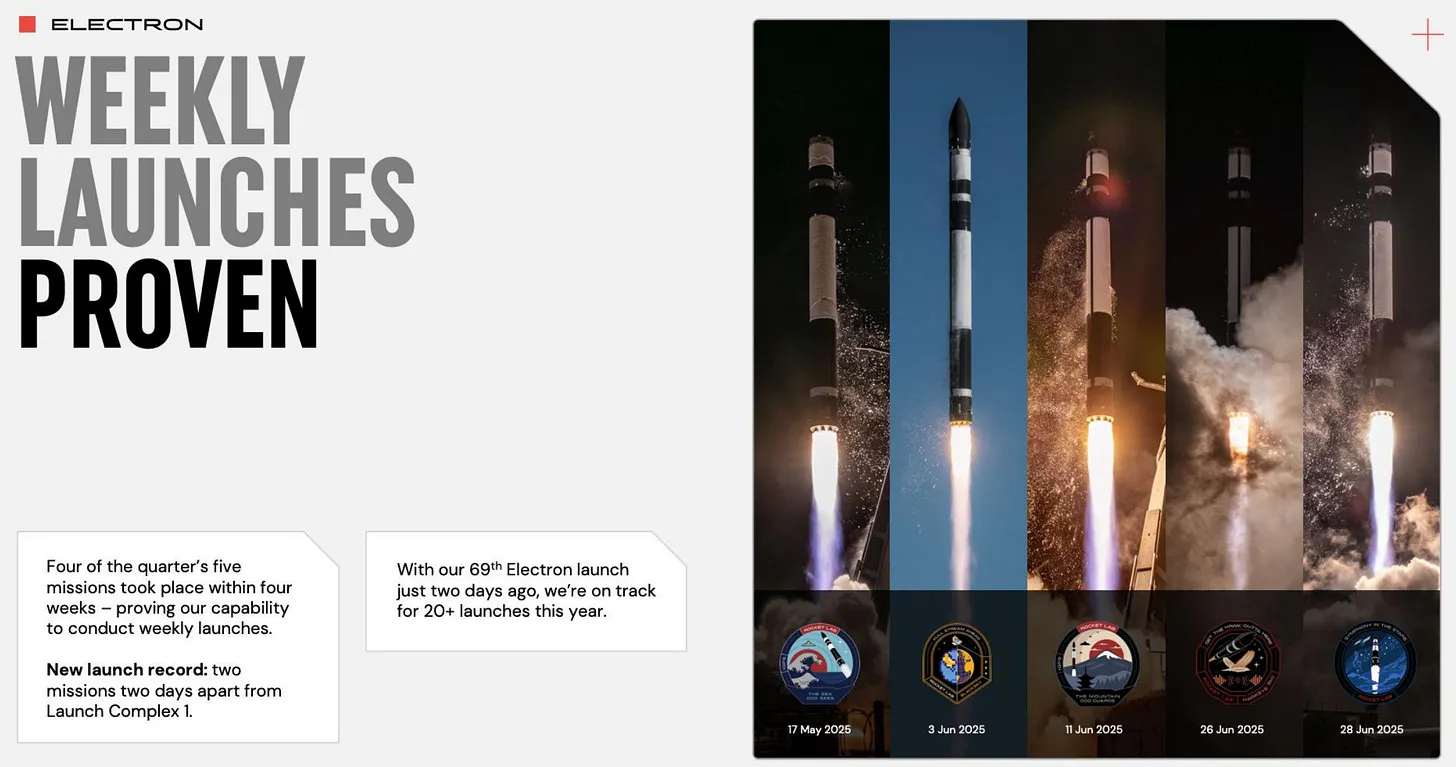

Rocket Lab hat in den letzten Monaten beeindruckende Startkapazitäten unter Beweis gestellt und vier von fünf Missionen innerhalb von nur vier Wochen durchgeführt. Zu dieser bemerkenswerten Leistung gehört auch ein neuer Startrekord: Zwei Missionen fanden nur zwei Tage nach Startkomplex 1 statt. Nach dem erfolgreichen 69. Start der Electron-Rakete ist Rocket Lab auf gutem Weg, in diesem Jahr noch über 20 Starts zu erreichen. Dieses konstante Tempo unterstreicht das Engagement des Unternehmens für einen zuverlässigen und häufigen Zugang zum Weltraum für eine Vielzahl von Missionen.

Darüber hinaus wurde die Electron-Rakete von Rocket Lab erstmals für eine spezielle Mission der Europäischen Weltraumorganisation (ESA) ausgewählt. Electron ist international stark gefragt, um internationalen Weltraumagenturen und Kunden einen zuverlässigen und zeitnahen Zugang zum Weltraum zu ermöglichen. Dieser Vertrag unterstreicht Electrons wachsende Rolle bei der Unterstützung zahlreicher Weltraumagenturen weltweit.

Weiterhin wurde die Electron-Rakete von Rocket Lab für die astrophysikalische Wissenschaftsmission Aspera der NASA ausgewählt, die die Entstehung und Entwicklung von Galaxien untersucht. Diese wichtige Mission unterstreicht ebenfalls die wachsende Partnerschaft von Rocket Lab mit der NASA und die Fähigkeit zur Unterstützung wissenschaftlicher Forschung. Der Start vom Startkomplex 1 ist für das erste Quartal 2026 geplant und markiert einen weiteren Meilenstein im wachsenden Portfolio von Rocket Lab.

Dann kam die Nachricht, auf die die Investoren mit größter Spannung warteten: Das Management von Rocket Lab rechnet damit, Neutron vor Ende 2025 auf den Markt zu bringen, allerdings “nur” in Form eines Test-Flugs.

Werfen wir nun einen Blick auf die Quartalszahlen für das zweite Quartal 2025.

Rocket Lab präsentierte insgesamt positive Quartalszahlen: Der Umsatz erreichte 145 Millionen US-Dollar und übertraf damit die Schätzung der Wall Street von 135 Millionen US-Dollar deutlich. Der bereinigte EBITDA-Verlust verringerte sich auf -28 Millionen US-Dollar gegenüber den Erwartungen von -31 Millionen US-Dollar. Der Verlust pro Aktie lag hingegen mit -0,13 US-Dollar leicht unter den erwarteten -0,11 US-Dollar. Für das dritte Quartal prognostizierte das Management einen Umsatz von 150 Millionen US-Dollar, was genau dem Konsens entspricht, erwartet aber einen EBITDA-Verlust von -22 Millionen US-Dollar, der geringfügig über der Prognose von -21 Millionen US-Dollar liegt. Insgesamt scheint die Umsatzdynamik von RocketLab intakt zu sein, auch wenn die Profitabilität weiterhin beeinträchtigt ist.

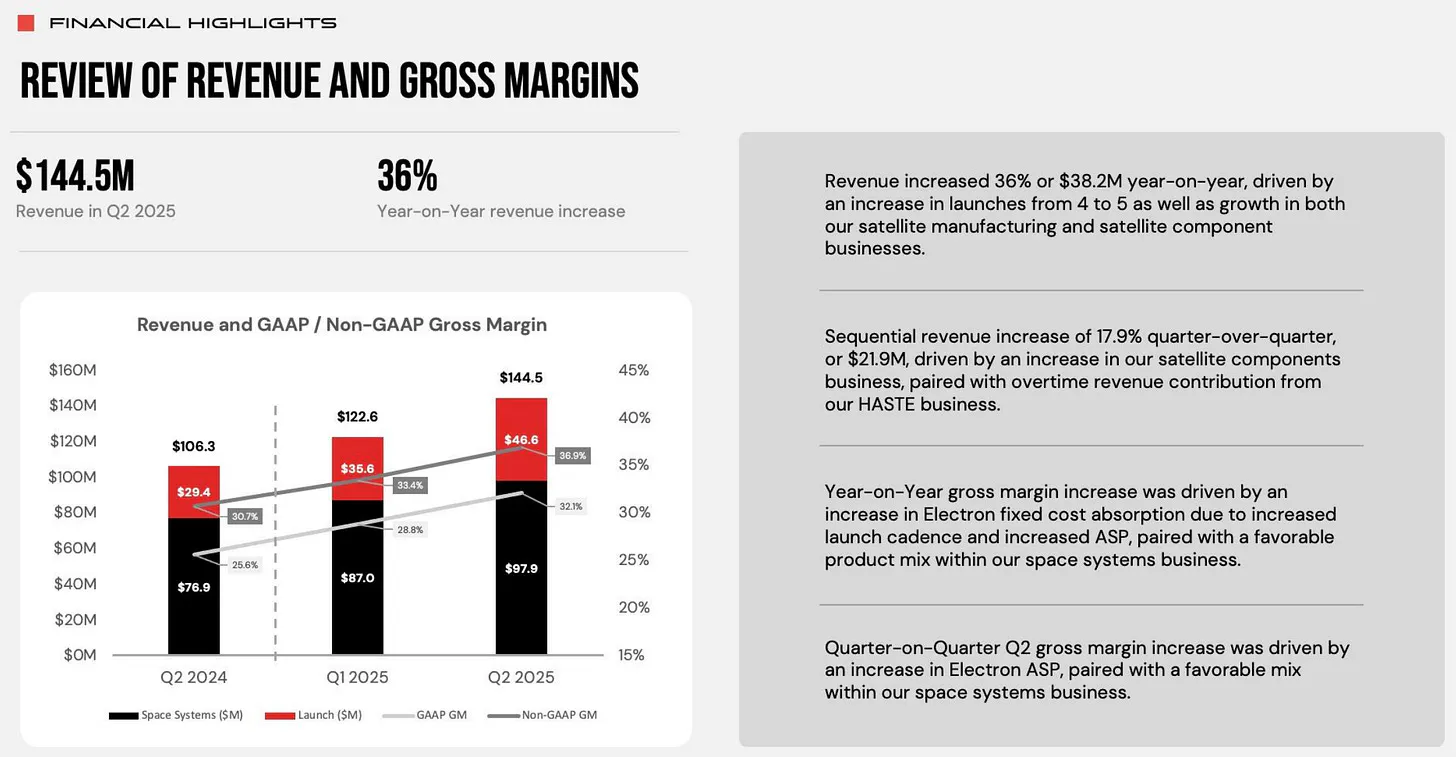

Umsatz und Gross Margin

Im zweiten Quartal 2025 erzielte Rocket Lab einen Umsatz von 144,5 Millionen US-Dollar. Dies entspricht einem Anstieg von 36 % gegenüber dem Vorjahr bzw. 38,2 Millionen US-Dollar gegenüber dem Vorjahr. Dieser Anstieg ist auf die Zunahme der Starts von vier auf fünf sowie auf Wachstum im Satellitenfertigungs- und Satellitenkomponentengeschäft zurückzuführen. Im Vergleich zum Vorquartal stieg der Umsatz um 17,9 % auf 21,9 Millionen US-Dollar. Dies ist hauptsächlich auf das Wachstum im Satellitenkomponentengeschäft und zusätzliche Umsätze im HASTE-Geschäft zurückzuführen.

Der Anstieg der Gross Margin im Vergleich zum Vorjahr wurde durch eine höhere Fixkostendeckung im Electron-Programm unterstützt, die von einer erhöhten Startfrequenz und höheren durchschnittlichen Verkaufspreisen sowie einem günstigen Produktmix im Raumfahrtsystemgeschäft profitierte. Die Verbesserung der Gross Margin im zweiten Quartal gegenüber dem Vorquartal war zudem auf höhere durchschnittliche Verkaufspreise im Electron-Programm und einen günstigen Produktmix im Raumfahrtsystemgeschäft zurückzuführen. Dies unterstreicht die starke finanzielle Leistung von Rocket Lab in der Raumfahrtindustrie.

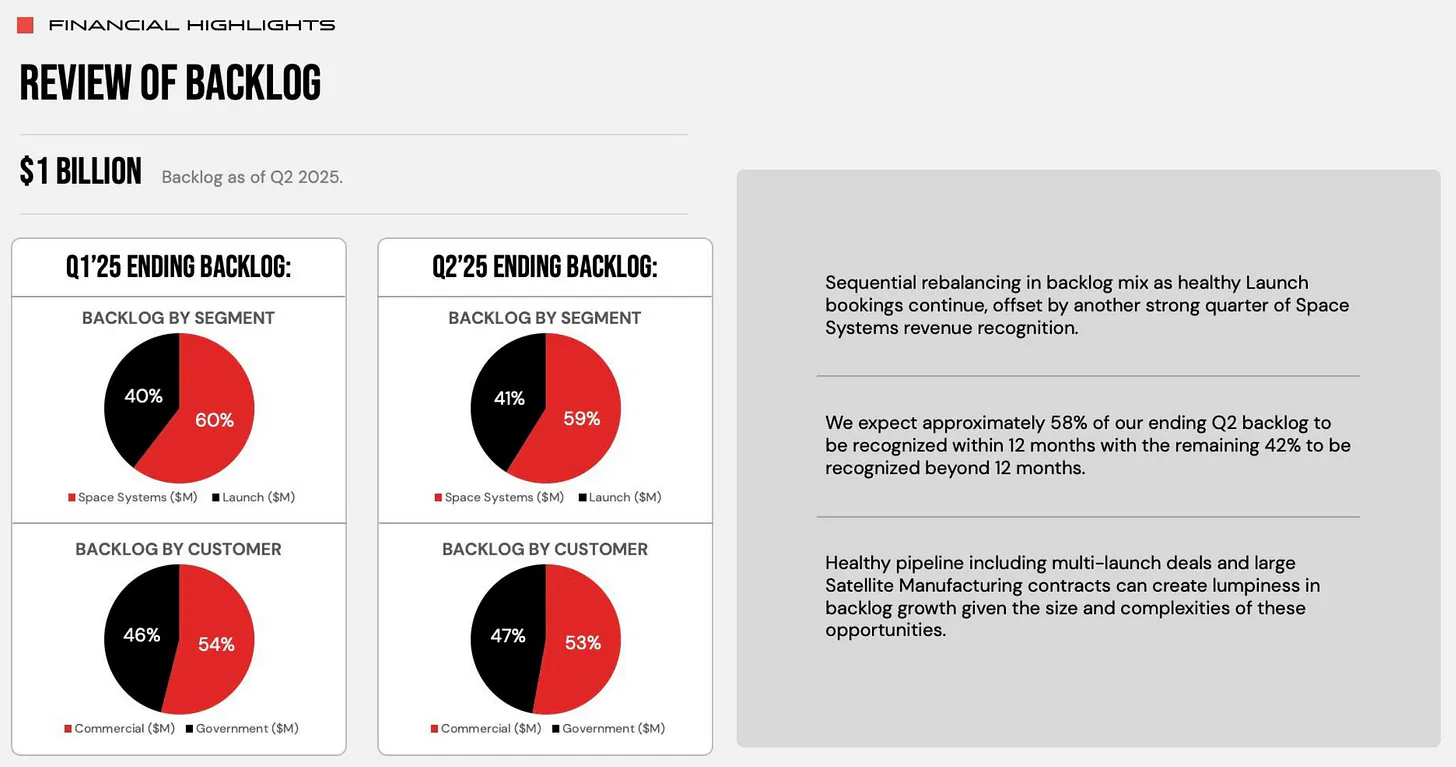

Auftragsbestand

Der Auftragsbestand von Rocket Lab belief sich im zweiten Quartal 2025 auf 1 Milliarde US-Dollar. 59 % davon entfallen auf Raumfahrtsysteme und 41 % auf Startdienstleistungen. Dies spiegelt die anhaltend guten Startbuchungen wider, die durch eine starke Umsatzrealisierung im Segment Raumfahrtsysteme ausgeglichen werden. 53 % des Auftragsbestands entfallen auf kommerzielle Kunden, 47 % auf Regierungsaufträge.

Das Unternehmen geht davon aus, dass etwa 58 % des Auftragsbestands zum Ende des zweiten Quartals innerhalb der nächsten 12 Monate realisiert werden, die restlichen 42 % voraussichtlich danach. Rocket Lab verfügt über eine solide Auftragspipeline, darunter Verträge für mehrere Starts und große Satellitenfertigungsaufträge.

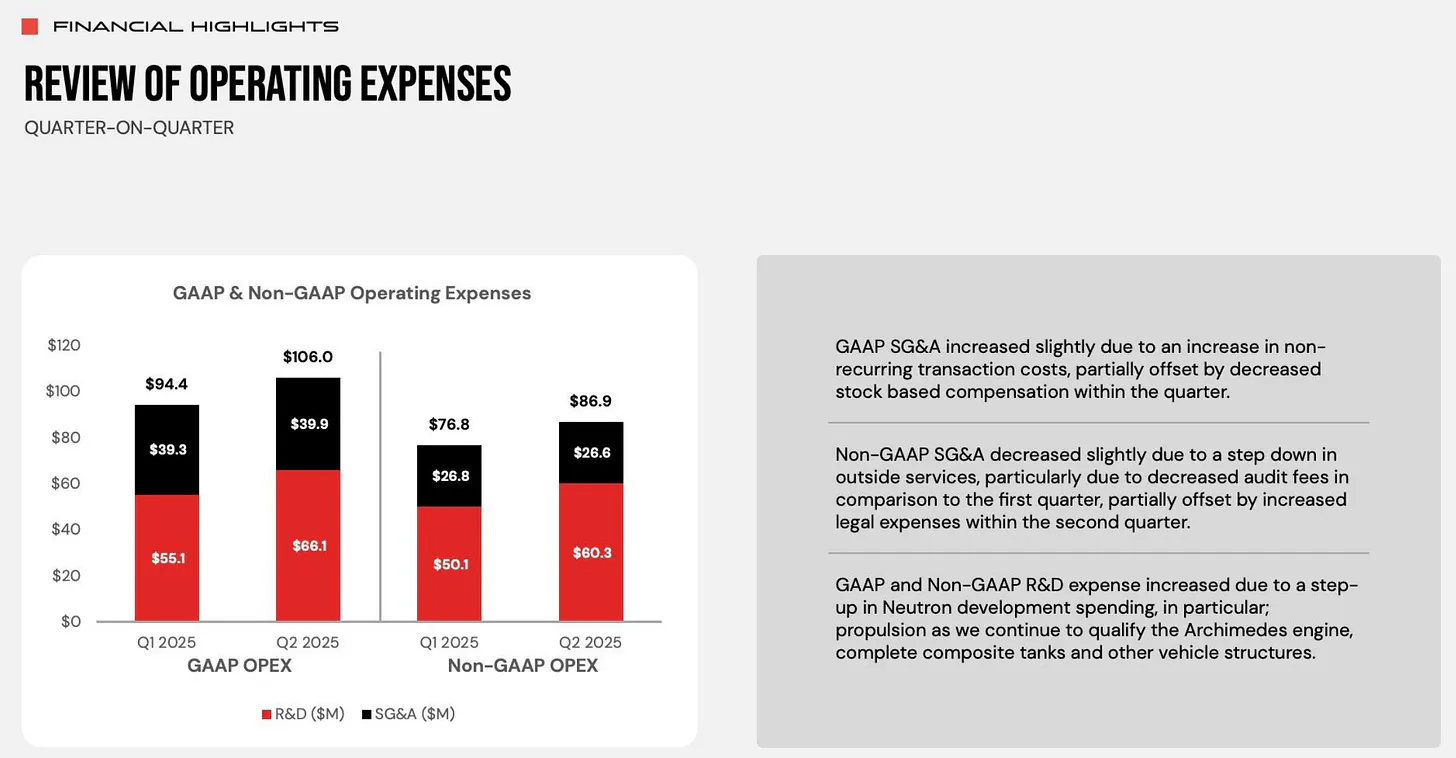

Betriebskosten

Im zweiten Quartal 2025 stiegen die GAAP-Betriebskosten von Rocket Lab von 94,4 Millionen US-Dollar im ersten Quartal 2025 auf 106 Millionen US-Dollar. Dies ist hauptsächlich auf gestiegene Forschungs- und Entwicklungskosten (F&E) zurückzuführen. Die GAAP-Vertriebs-, Verwaltungs- und Gemeinkosten (SG&A) verzeichneten einen leichten Anstieg aufgrund höherer einmaliger Transaktionskosten, der teilweise durch geringere aktienbasierte Vergütungen im Quartal ausgeglichen wurde. Die Non-GAAP-SG&A-Kosten hingegen sanken leicht aufgrund geringerer externer Servicekosten, insbesondere geringerer Prüfungsgebühren im Vergleich zum ersten Quartal. Dies wurde jedoch teilweise durch höhere Rechtskosten im zweiten Quartal ausgeglichen.

Der Anstieg der GAAP- und Non-GAAP-F&E-Kosten spiegelt eine Steigerung der Ausgaben für die Neutron-Entwicklung wider, insbesondere im Antriebsbereich, da Rocket Lab die Qualifikation des Archimedes-Triebwerks sowie kompletter Verbundtanks und anderer Fahrzeugstrukturen fortsetzt. Dieser Fokus auf Innovation und Entwicklung unterstreicht das Engagement des Unternehmens für die Weiterentwicklung seiner Trägerraketentechnologie.

Freier Cashflow & bereinigtes EBITDA

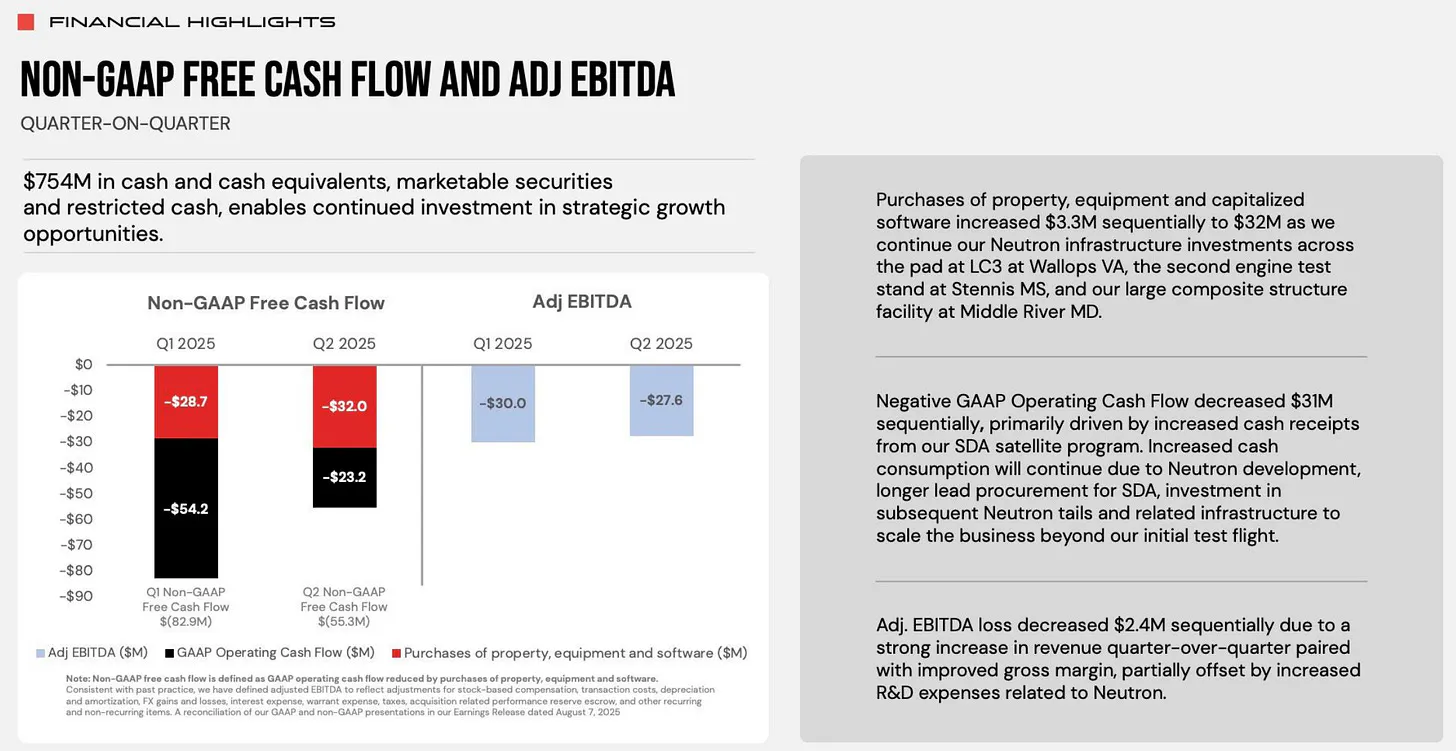

Im zweiten Quartal 2025 verfügte Rocket Lab über 754 Millionen US-Dollar an liquiden Mitteln und ermöglichte damit kontinuierliche Investitionen in strategische Wachstumschancen. Die Käufe von Sachanlagen, Ausrüstung und Software stiegen gegenüber dem Vorquartal um 3,3 Millionen US-Dollar auf 32 Millionen US-Dollar. Dies spiegelt die anhaltenden Investitionen in die Neutron-Infrastruktur wider, darunter die Testrampe LC3 in Wallops, Virginia, den zweiten Triebwerksprüfstand in Stennis, Mississippi, und die Anlage für große Verbundstrukturen in Middle River, Maryland.

Der negative operative Cashflow nach GAAP verbesserte sich gegenüber dem Vorquartal um 31 Millionen US-Dollar, was hauptsächlich auf höhere Zahlungseingänge aus dem SDA-Satellitenprogramm zurückzuführen ist. Es wird jedoch erwartet, dass der erhöhte Barmittelverbrauch aufgrund der Neutron-EntwicklungFreier Cashflow & bereinigtes EBITDA

Im zweiten Quartal 2025 verfügte Rocket Lab über 754 Millionen US-Dollar an liquiden Mitteln, marktfähigen Wertpapieren und gebundenen liquiden Mitteln und ermöglichte damit kontinuierliche Investitionen in strategische Wachstumschancen. Die Käufe von Sachanlagen, Ausrüstung und aktivierter Software stiegen gegenüber dem Vorquartal um 3,3 Millionen US-Dollar auf 32 Millionen US-Dollar. Dies spiegelt die anhaltenden Investitionen in die Neutron-Infrastruktur wider, darunter die Testrampe LC3 in Wallops, Virginia, den zweiten Triebwerksprüfstand in Stennis, Mississippi, und die Anlage für große Verbundstrukturen in Middle River, Maryland.

Der negative operative Cashflow nach GAAP verbesserte sich gegenüber dem Vorquartal um 31 Millionen US-Dollar, was hauptsächlich auf höhere Zahlungseingänge aus dem SDA-Satellitenprogramm zurückzuführen ist. Es wird jedoch erwartet, dass der erhöhte Barmittelverbrauch aufgrund der Neutron-Entwicklung, der längeren Beschaffungsdauer für SDA sowie Investitionen in nachfolgende Neutron-Schwänze und die zugehörige Infrastruktur, die über den ersten Testflug hinausgehen, anhält.

Der bereinigte EBITDA-Verlust verringerte sich gegenüber dem Vorquartal um 2,4 Millionen US-Dollar, was auf eine starke Umsatzsteigerung im Vergleich zum Vorquartal und verbesserte Bruttomargen zurückzuführen war. Dies wurde teilweise durch höhere F&E-Ausgaben im Zusammenhang mit der Neutron-Entwicklung ausgeglichen über den ersten Testflug anhält.

Der bereinigte EBITDA-Verlust verringerte sich gegenüber dem Vorquartal um 2,4 Millionen US-Dollar, was auf eine starke Umsatzsteigerung im Vergleich zum Vorquartal und verbesserte Bruttomargen zurückzuführen war. Dies wurde teilweise durch höhere F&E-Ausgaben im Zusammenhang mit der Neutron-Entwicklung ausgeglichen.

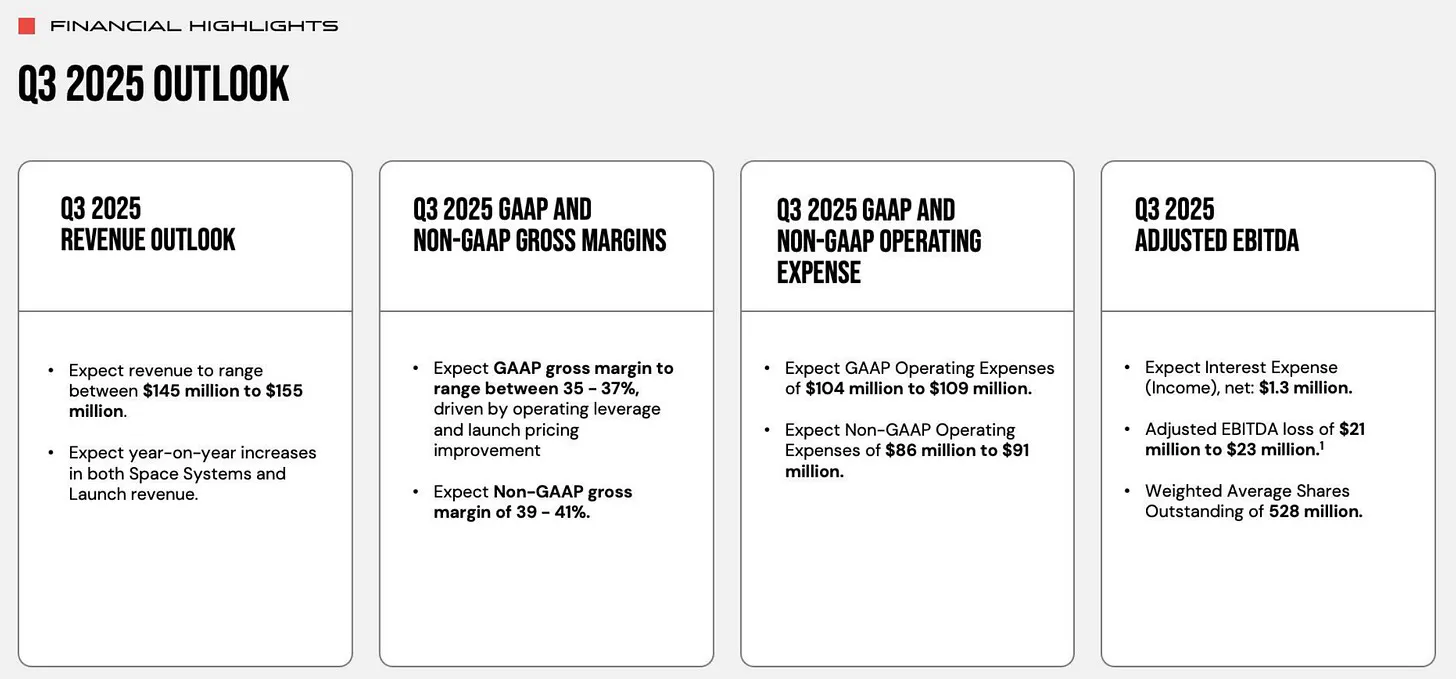

Ausblick Q3 2025

Rocket Lab erwartet für das dritte Quartal 2025 einen Umsatz zwischen 145 und 155 Millionen US-Dollar. Das Unternehmen erwartet einen Rückgang der GAAP-Bruttomargen zwischen 35 % und 37 %. Die Non-GAAP-Bruttomargen werden hingegen voraussichtlich leicht höher ausfallen (zwischen 39 % und 41 %).

Die Betriebskosten für das Quartal werden auf GAAP-Basis auf 104 bis 109 Millionen US-Dollar und auf Non-GAAP-Basis auf 86 bis 91 Millionen US-Dollar geschätzt. Der bereinigte EBITDA-Verlust wird voraussichtlich zwischen 21 und 23 Millionen US-Dollar liegen, bei Nettozinsaufwendungen von rund 1,3 Millionen US-Dollar. Die Anzahl ausstehender Aktien beträgt 528 Millionen. Dieser Ausblick spiegelt Rocket Labs anhaltenden Fokus auf Wachstum und operative Effizienz im Rahmen der strategischen Ziele wider.

Gründer und CEO Peter Beck während dem Earnings Call: „Ich bin nicht dafür gemacht, Scheiße zu bauen.“

Sein Ziel ist eindeutig der Aufbau eines langfristig profitablen Raumfahrtunternehmens.

Fazit

Rocket Lab hat in diesem Quartal eine beeindruckende Steigerung der Bruttomarge und einen weiteren Rekordumsatz erzielt, der auf starke operative Leistung und Programmumsetzung zurückzuführen ist. Rocket Lab ist weiterhin ein vertikal integriertes und stark diversifiziertes Unternehmen und gilt als Marktführer im Bereich der kleinen Trägerraketen. Mit der Entwicklung der Neutron-Rakete expandiert das Unternehmen in den Bereich der mittleren Trägerraketen und positioniert Neutron als nächste wichtige Wachstumssäule nach der Electron-Rakete. Die intensiven Entwicklungsanstrengungen rund um Neutron führen jedoch zu erheblichen finanziellen Verlusten und setzen die Margen des Unternehmens unter Druck. Die Übernahme von Geost erweitert das diversifizierte Geschäftsmodell von Rocket Lab weiter und erschließt neue Kompetenzen und Märkte.

Die Rentabilität von Rocket Lab hängt maßgeblich vom erfolgreichen Einsatz von Neutron ab. Verzögerungen in der Entwicklung könnten sich daher negativ auf die Marktstimmung auswirken. Ich bin zuversichtlich, dass der CEO seine Ziele erreichen wird.

Wie beurteilst du die Finanzergebnisse und Geschäftsentwicklung von Rocket Lab?

Haftungsausschluss

Die dargestellten oder verlinkten Inhalte und Materialien dienen ausschließlich Informations- und Bildungszwecken und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Datum

08.08.2025