Liebe Wachstumsinvestoren,

mein SuperGrowthPortfolio ist weiterhin klar wachstumsorientiert und setzt auf visionäre Unternehmen aus Zukunftsbranchen wie Raumfahrt, Fintech, Gesundheit, Batterietechnologie, Künstliche Intelligenz und vieles mehr. Ich konzentriere mich außerdem nach wie vor stark auf Unternehmen in Schwellenländern.

Die Berichtsaison für das dritte Quartal 2025 ist zu Ende. Alle Unternehmen meines Portfolios befinden sich auf einem gesunden Wachstumskurs.

Dennoch hat sich in den letzten Wochen wieder einiges im Depot verändert, lasst uns also gemeinsam einen Blick ins Portfolio werfen und ein Fazit für das Börsenjahr 2025 vornehmen.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

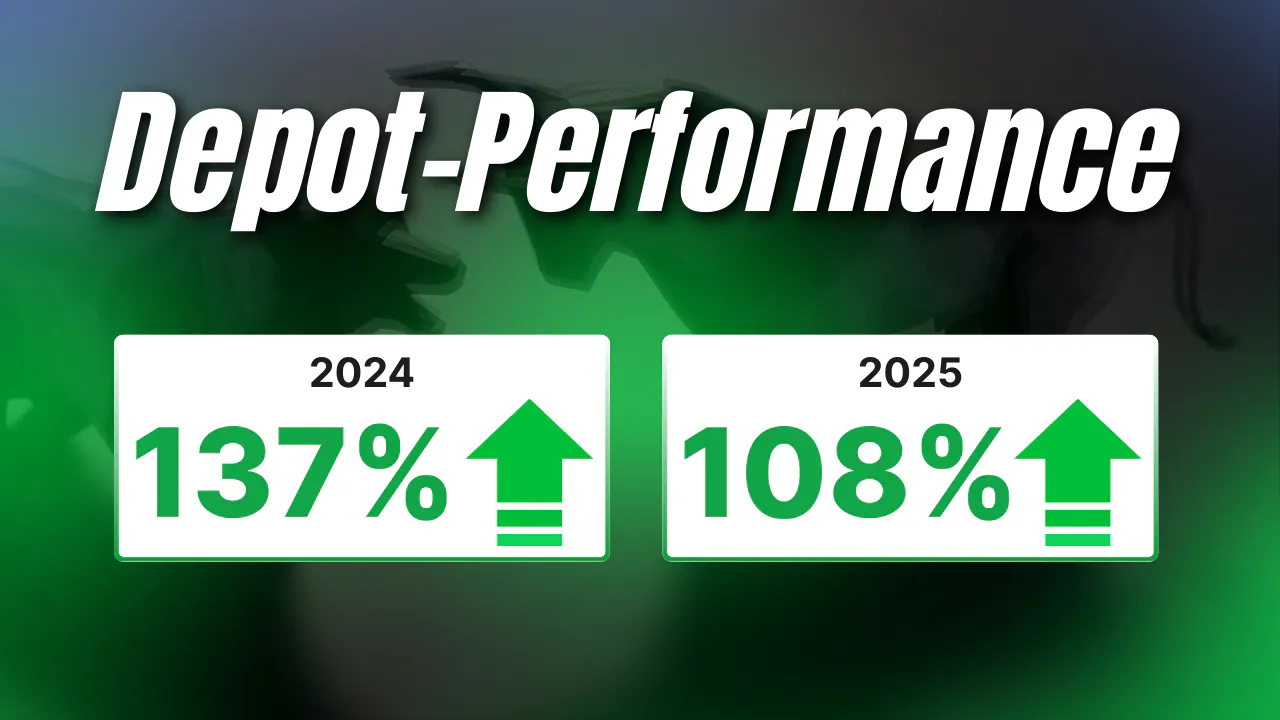

Mein Depot weist für das Jahr 2025 eine Performance von +108 % auf. Im Börsenjahr 2024 belief sich die Performance noch auf +137%.

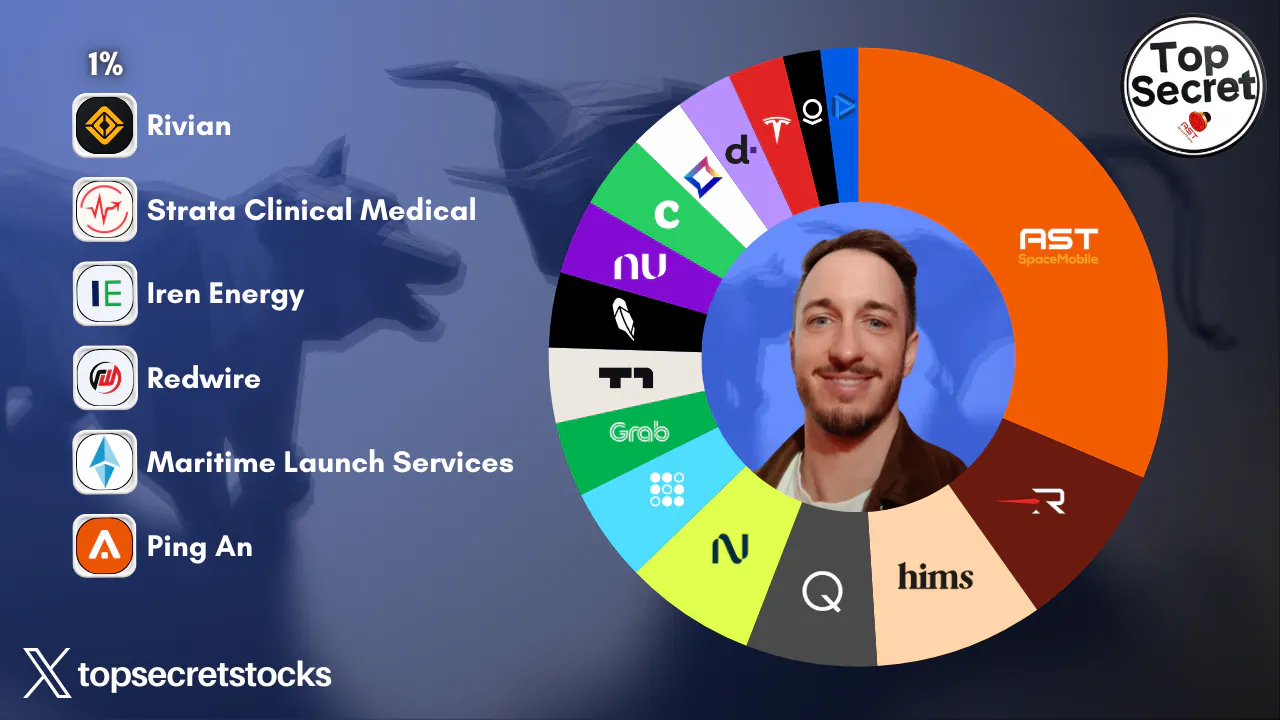

Ich bin mit der Performance-Entwicklung sehr zufrieden und möchte auch 2026 den Markt deutlich schlagen. Deshalb wurden einige Anpassungen vorgenommen, um bestmöglich vorbereitet zu sein. Im Folgenden werden die einzelnen Positionen nach Performance beschrieben, inklusive ihres prozentualen Depotanteils, der Kursentwicklung und einer kurzen Darstellung des jeweiligen Geschäftsmodells.

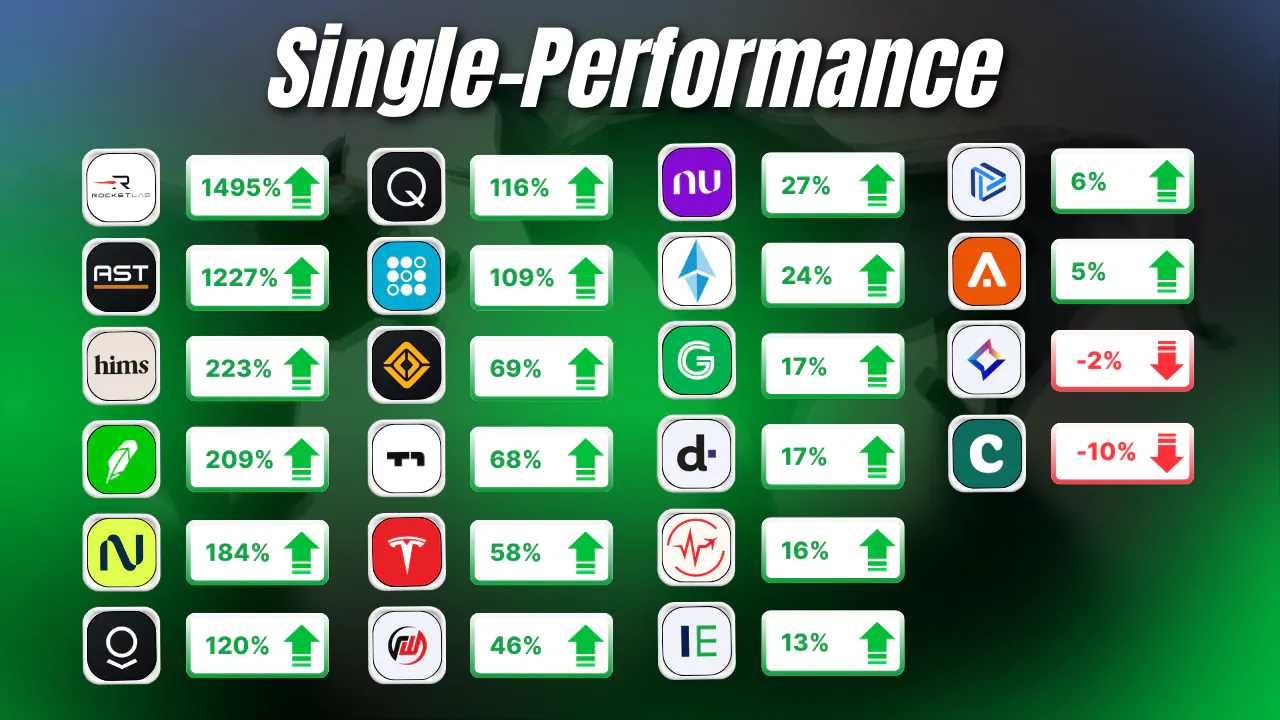

Rocket Lab USA (RKLB) stellt mit einem Depotanteil von 12 % und einer sensationellen Performance von +1.495 % die stärkste Position dar. Das US-Unternehmen ist ein führender Anbieter von Raketenstarts für Kleinsatelliten und bietet mit der Electron-Rakete und der kommenden Neutron kosteneffiziente Zugangsmöglichkeiten zum Orbit. Darüber hinaus entwickelt Rocket Lab eigene Satellitenplattformen, wodurch das Unternehmen vertikal integriert agiert, von der Fertigung bis zum Start. Das enorme Wachstum spiegelt die gestiegene Nachfrage nach flexiblen Raumfahrtdiensten wider. Kürzlich hat Rocket Lab von der US-amerikanischen Raumfahrtbehörde (Space Development Agency, SDA) einen Auftrag im Wert von 816 Millionen US-Dollar für die Entwicklung und Herstellung von 18 Satelliten erhalten. Dieser Auftrag ist Teil des Programms „Tracking Layer Tranche 3“ (TRKT3), das wiederum Teil der „Proliferated Warfighter Space Architecture“ (PWSA) ist und die nationale Sicherheit stärken soll. Der bisher größte Auftrag von Rocket Lab festigt die Position des Unternehmens als disruptive Kraft im Bereich der nationalen Sicherheit im Weltraum. Hier alle Details zum 816 Millionen US-Dollar schweren Auftrag:

Direkt dahinter folgt AST SpaceMobile (ASTS) mit einem Depotanteil von 33 % und einer Performance von +1.227 %. Das Unternehmen arbeitet an dem weltweit ersten satellitengestützten Mobilfunknetz, das Standard-Smartphones direkt mit den sogenannten BlueBird-Satelliten im All verbindet. Diese bahnbrechende Technologie könnte die globale Mobilfunkinfrastruktur revolutionieren, insbesondere in Regionen ohne Netzabdeckung. Partnerschaften mit Telekom-Riesen wie AT&T, Verizon und Vodafone belegen das Vertrauen in das Konzept. AST SpaceMobile ist somit die dominierende Position in meinem Depot und der Haupttreiber der Gesamtperformance. BlueBird 6 startet in zwei Tagen von Indien aus und BlueBird 7 hat das Werk verlassen und ist auf dem Weg nach Cape Canaveral. Wie BlueBird 6 wird auch BlueBird 7 der größte kommerzielle Kommunikationssatellit sein, der jemals in eine niedrige Erdumlaufbahn gebracht wurde. Die BlueBirds 8 bis 25 befinden sich derweil in verschiedenen Phasen der Montage, Integration und Erprobung in den Anlagen von AST SpaceMobile in Midland, Texas. Das Ziel ist ambitioniert: bis Ende 2026 45 bis 60 Satelliten in den Orbit zu bringen!

An dritter Stelle steht Hims & Hers Health (HIMS) mit einem Anteil von 8 % und einer Performance von +223 %. Das Unternehmen betreibt eine Telemedizin-Plattform, die medizinische Beratung und Medikamente digital vermittelt. Mit Fokus auf Themen wie mentale Gesundheit, Haarausfall und Hautpflege nutzt Hims ein abonnementbasiertes Modell, das stabile Einnahmen generiert. Die wachsende Akzeptanz von Online-Gesundheitsdiensten hat das Unternehmen zu einem Vorreiter in der digitalen Medizin gemacht. Neue Wachstumsfelder wie Bluttests, Longevity und Hormonbehandlung sind bereits gelauncht worden oder stehen in den Startlöchern. Hims & Hers hat kürzlich YourBio Health übernommen, ein in Boston ansässigen Unternehmen, das für seine „TAP®“- und „HALO™“-Technologien bekannt ist. Diese patentierten Geräte verwenden klingenlose Mikronadeln (dünner als eine Wimper) zur Entnahme von Kapillarblutproben. Die Transaktion erfolgte in bar und wird voraussichtlich Anfang 2026 abgeschlossen. Alle Infos zur Übernahme hier:

QuantumScape (QS), mit 5 % Depotanteil und +116 % Performance, entwickelt innovative Festkörperbatterien, die deutlich höhere Energiedichten und Sicherheitsstandards als klassische Lithium-Ionen-Zellen bieten. Das Unternehmen arbeitet eng mit Volkswagen zusammen, um diese Technologie in zukünftige Elektrofahrzeuge zu integrieren. QuantumScape hat kürzlich einen neuen OEM-Kunden gewonnen, und zwar einen der zehn größten Automobilhersteller weltweit.

„2025 war ein herausragendes Jahr für QS, und dieses Joint Development Agreement mit einem der zehn größten Automobilhersteller ist der krönende Abschluss unserer erfolgreichen Geschäftsaktivitäten in diesem Jahr“, sagte Dr. Siva Sivaram, CEO und Präsident von QS. „Wir werden diese Dynamik beibehalten, um unsere Kundenbeziehungen weiter auszubauen und unser Netzwerk an QS-Ökosystempartnern zu erweitern.“

Die Nebius Group (NBIS), mit ebenfalls 5 % Depotanteil und +184 % Performance, ist ein aufstrebender Cloud-Anbieter. Nebius bietet Infrastruktur- und Plattformlösungen (IaaS/PaaS) für Unternehmen und legt besonderen Wert auf KI-basierte Datenverarbeitung. Der Konzern positioniert sich als europäische Alternative zu US-Giganten wie Amazon Web Services oder Google Cloud. Das Wachstum verdeutlicht die steigende Nachfrage nach souveränen Cloud-Lösungen.

SoFi Technologies (SOFI) macht 5 % meines Depots aus und verzeichnet eine +109 % Performance. Das Unternehmen ist ein Fintech-Pionier, der Kredite, Investmentprodukte und Bankdienstleistungen über eine einzige App anbietet. Mit seiner Banklizenz konnte SoFi die Profitabilität deutlich steigern und wächst in mehreren Segmenten gleichzeitig. Der Kursanstieg spiegelt das Vertrauen in SoFis langfristige Strategie wider, Millennials zu einem zentralen Bestandteil des digitalen Bankwesens zu machen. Die Entwicklung des Unternehmens über die letzten Jahre ist absolut beeindruckend! SoFi wurde 2011 von vier Stanford-Studenten gegründet: Mike Cagney, Dan Macklin, James Finnigan und Ian Brady. Ihre ursprüngliche Idee war es, eine Plattform zu schaffen, auf der Studenten Kredite zu besseren Konditionen als bei traditionellen Kreditgebern aufnehmen konnten. SoFi konzentrierte sich zunächst auf die Umschuldung von Studentenkrediten. Später erweiterte das Unternehmen sein Angebot um Privatkredite, Hypotheken und Vermögensverwaltungsdienstleistungen. Im Jahr 2017 trat Mitgründer und damaliger CEO Mike Cagney zurück. Anthony Noto, ehemaliger COO von Twitter und CFO der NFL, übernahm Anfang 2018 die Position des CEO und spielte eine Schlüsselrolle bei der Stabilisierung und Professionalisierung des Unternehmens. Unter der Führung von Anthony Noto entwickelte sich SoFi zu einer vollständig digitalen Full-Service-Bank. Das Unternehmen führte SoFi Money (ein Geldmanagementkonto) und SoFi Invest (für den Aktien- und Kryptowährungshandel) ein. 2020 erwarb SoFi das Fintech-Unternehmen Galileo für 1,2 Milliarden US-Dollar. Die digitale Zahlungsplattform von Galileo Fintech bietet leistungsstarke API-Funktionen und B2B-Services. Als Software-Sparte von SoFi Technologies stellt Galileo APIs bereit, die Funktionen wie Kontoeröffnung, Einzahlungen, Direktüberweisungen, vorzeitigen Gehaltszugriff, Rechnungszahlung und viele weitere Funktionen unterstützen. Im Juni 2021 ging SoFi durch eine Fusion mit einer SPAC (Social Capital Hedosophia Holdings Corp V, unter der Führung von Chamath Palihapitiya) an die Börse. Eine SPAC ist eine börsennotierte Mantelgesellschaft, die eigens für den Börsengang eines operativen Unternehmens gegründet wurde. Kurz darauf, im Januar 2022, erhielt SoFi durch die Übernahme der Golden Pacific Bancorp eine Banklizenz. Heute ist SoFi ein umfassendes digitales Finanzunternehmen, das Dienstleistungen wie Banking, Investitionen, Kredite, Versicherungen und Finanzbildung anbietet. Das Herzstück der digitalen Finanzdienstleistungen von SoFi ist die integrierte Plattform, die Mitglieder beim Erreichen ihrer finanziellen Ziele unterstützt. Zu den Kernbereichen gehören Mitgliedschaft, Banking, Kreditkarte, Investitionen und Kredite. Kürzlich stellte SoFi die “SoFi Smart Card” vor und positioniert sich damit als umfassende Finanzlösung, die die Funktionen von Debit- und Kreditkarten vereint. Das neue Produkt, das am 10. Dezember 2025 erschien, ist exklusiv für berechtigte Neumitglieder von SoFi Plus, dem Premium-Mitgliedschaftsprogramm des Unternehmens, erhältlich. Der zentrale Vorteil der Smart Card besteht darin, die Ausgabenkontrolle und Zinsfreiheit von Debitkarten mit den Vorteilen von Kreditkarten wie Prämien, Kreditaufbau und Betrugsschutz zu kombinieren. CEO Anthony Noto beschreibt es als ein Instrument, das Mitgliedern helfen soll, „ihr Geld richtig zu verwalten“, indem Anreize auf notwendige Ausgaben ausgerichtet werden, anstatt Schulden für nicht notwendige Dinge zu fördern. Die Karte bietet umfangreiche Funktionen, allen voran unbegrenztes 5% Cashback auf Einkäufe im Supermarkt (inklusive Lieferung). SoFi schätzt, dass eine durchschnittliche Familie dadurch jährlich über 600 US-Dollar sparen kann. Sie ist zudem direkt in das SoFi-Sparsystem integriert und bietet einen Jahreszins von bis zu 4,30 % auf Sparguthaben für bis zu sechs Monate. Um eine verantwortungsvolle Nutzung zu gewährleisten, verfügt die Karte über ein dynamisches Kreditlimit, das sich an die verfügbaren Guthaben auf Giro- und Sparkonten anpasst. Weitere Vorteile sind der Aufbau einer positiven Kreditwürdigkeit durch pünktliche Zahlungen ohne Bonitätsprüfung bei Antragstellung, ein Haftungsausschluss bei Betrugsfällen über das Mastercard-Netzwerk und gebührenfreier Zugang zu über 55.000 Geldautomaten weltweit. Die Karte nutzt die „Mastercard One Credential“-Technologie für vielfältige Zahlungsmöglichkeiten und ist vollständig mit den weiteren Finanzdienstleistungen von SoFi kompatibel, darunter Peer-to-Peer-Zahlungen und Finanzplanungsdienste. SoFi hat auch kürzlich Stammaktien im Wert von 1,5 Milliarden US-Dollar ausgegeben. Die Mittel sollen zur Stärkung der Kapitalbasis, zur Effizienzsteigerung und zur Förderung des Wachstums eingesetzt werden. Die Frage ist: Warum benötigt SoFi mit bereits 3,27 Milliarden US-Dollar an liquiden Mitteln weiteres Kapital? Meiner Meinung nach steht eine Übernahme bevor. Anfang des Jahres, im November, gab SoFi außerdem bekannt, wieder in den Kryptomarkt einzusteigen. Ende Oktober veröffentlichte SoFi die aktuellen Geschäftszahlen für das dritte Quartal. Alle Erwartungen wurden übertroffen:

Der Gewinn je Aktie (EPS) lag bei 0,11 US-Dollar, verglichen mit den erwarteten 0,09 US-Dollar, ein Plus von 22 %.

Der Umsatz betrug 949,626 Millionen US-Dollar, verglichen mit der Prognose von 895,01 Millionen US-Dollar, ein Plus von 6 %.

Weitere Highlights:

Das Mitgliederwachstum stieg um 35 % auf einen Rekordwert von 12,6 Millionen Mitgliedern.

Die bereinigte EBITDA-Marge lag bei 29 %.

Im dritten Quartal 2025 erreichte der GAAP-Nettogewinn 139,4 Millionen US-Dollar.

Für das Gesamtjahr 2025 erwartet das Management nun mindestens 3,5 Millionen neue Mitglieder, was einem Wachstum von rund 34 % gegenüber 2024 entspricht.

Das Management rechnet außerdem mit einem bereinigten Nettoumsatz von rund 3,54 Milliarden US-Dollar, 165 Millionen US-Dollar mehr als die vorherige Prognose von 3,375 Milliarden US-Dollar. Dies entspricht einem jährlichen Wachstum von rund 36 % gegenüber der vorherigen Prognose von 30 %.

Das Management erwartet ein bereinigtes EBITDA von rund 1,035 Milliarden US-Dollar, über der vorherigen Prognose von 960 Millionen US-Dollar. Dies entspricht einer EBITDA-Marge von 29 %.

SoFi erwartet einen bereinigten Nettogewinn von rund 455 Millionen US-Dollar, über der vorherigen Prognose von 370 Millionen US-Dollar.

SoFi erwartet außerdem einen bereinigten Gewinn je Aktie von rund 0,37 US-Dollar, über der vorherigen Prognose von 0,31 US-Dollar je Aktie.

Diese Zahlen belegen ein starkes Wachstum sowohl im Jahresvergleich als auch im Quartalsvergleich und deuten auf eine positive Entwicklung für SoFi hin.

Vor wenigen Tagen kündigte SoFi die Einführung von SoFiUSD an, einem vollständig reservierten US-Dollar-Stablecoin der SoFi Bank, N.A. Damit ist SoFi die erste nationale Bank, die einen Stablecoin auf einer öffentlichen, erlaubnisfreien Blockchain ausgibt. Der Stablecoin ist im Verhältnis 1:1 durch Bargeld auf dem Bundesbankkonto von SoFi gedeckt, was hohe Transparenz gewährleistet und die Einhaltung strenger regulatorischer Standards als von der OCC reguliertes Institut sicherstellt. SoFiUSD wurde ursprünglich für interne Zahlungsabwicklungen und B2B-Finanzinfrastruktur entwickelt und wird in Kürze in das SoFi-Ökosystem für Privatkunden integriert. Dies ermöglicht schnellere Geldtransfers rund um die Uhr und kostengünstigere internationale Überweisungen. Die Einführung von SoFiUSD ist ein strategischer Meilenstein, der SoFis Position als führendes Unternehmen im Bereich der Konvergenz von traditionellem Bankwesen und dezentraler Finanzwirtschaft stärkt.

Warum das für Investoren wichtig ist:

Infrastruktur: SoFi positioniert sich über das Privatkundengeschäft hinaus als Infrastrukturanbieter. Durch das Angebot von „Stablecoin-as-a-Service“ unterstützt SoFi andere Banken und Fintechs bei der Integration der Blockchain-Technologie und erschließt so eine neue, margenstarke B2B-Umsatzquelle.

Kosteneffizienz & Geschwindigkeit: Die Nutzung einer öffentlichen Blockchain ermöglicht nahezu sofortige Abwicklung zu Kosten im Cent-Bereich. Dadurch entfallen die Verzögerungen und Gebühren herkömmlicher Zahlungssysteme, was die operativen Margen von SoFi verbessert und die Wettbewerbsfähigkeit der Zahlungsprodukte (wie SoFi Pay) erhöht.

Regulatorischer Wettbewerbsvorteil: Im Gegensatz zu vielen bestehenden Stablecoins (wie Tether oder USDC), die von Nichtbanken emittiert werden, wird SoFiUSD von einer national zugelassenen Bank herausgegeben. Dieser regulatorische „Goldstandard“ schafft ein hohes Maß an Vertrauen und Sicherheit und kann institutionelle Partner anziehen, die Kryptowährungen aufgrund von Compliance-Risiken bisher gemieden haben.

Ökosystem-Synergie: SoFiUSD wird in Galileo (die Zahlungsplattform von SoFi) und das Online-Handelsgeschäft integriert. Diese vertikale Integration ermöglicht es SoFi, einen größeren Teil der Wertschöpfungskette abzudecken, von der zugrundeliegenden Technologie bis zur finalen Kundentransaktion – und so potenziell einen höheren Kundenwert (Customer Lifetime Value, CLV) pro Mitglied zu erzielen.

Globale Skalierbarkeit: Die geplante Nutzung von SoFiUSD für internationale Geldtransfers und als auf US-Dollar lautendes Asset in volatilen Märkten eröffnet erhebliche internationale Wachstumschancen und ermöglicht es SoFi, den gesättigten US-Kreditmarkt zu verlassen.

Grab Holdings (GRAB) macht 4 % meines Depots aus und erreicht +17 % Performance. Grab ist im südostasiatischen Super-App-Sektor aktiv und konzentriert sich auf Fahrdienste, Essenslieferungen und Finanzdienstleistungen. Das Wachstum des Unternehmens wird durch die expandierende Digitalwirtschaft und seinen starken Marktanteil in Südostasien angetrieben. Grab hat kürzlich die Übernahme von Infermove bekannt gegeben, einem in Peking ansässigen Startup, das sich auf KI-gestützte Robotik und autonomes Fahren spezialisiert hat. Infermove wurde 2021 gegründet und hat sich durch die Entwicklung hochentwickelter autonomer Systeme und Hardware für gemischte Straßen, darunter Lieferroboter (sowohl einarmig als auch armlos) und spezialisierte autonome Fahrzeuge, einen Namen gemacht. Die Übernahme, die das Startup deutlich höher bewertet als die vorherige Bewertung von 33 Millionen US-Dollar, markiert einen entscheidenden Strategiewechsel bei Grab: die Integration von Hightech-Automatisierung in die Kernlogistik und die Essenslieferung. Durch die Integration des Know-hows von Infermove will Grab seine Lieferkapazitäten auf der „ersten und letzten Meile“ verbessern und den Weg vom Händler bis zur Haustür des Kunden automatisieren. Diese Akquisition ist aus mehreren strategischen Gründen ein wichtiger Meilenstein für Grab:

Die Lösung des Rentabilitätsrätsels: Die Zustellung auf der „letzten Meile“, also der letzte Abschnitt einer Essensbestellung, war jahrelang der teuerste und ineffizienteste Teil der Logistikkette. Durch den Einsatz der Robotik von Infermove kann Grab die Abhängigkeit von menschlichen Arbeitskräften bei Kurzstreckenlieferungen deutlich reduzieren, die Betriebskosten senken und einer nachhaltigen, langfristigen Rentabilität näherkommen.

Technologische Unabhängigkeit: Grab hat zwar bereits mit Unternehmen wie May Mobility zusammengearbeitet, doch die Übernahme von Infermove verschafft dem Unternehmen nun proprietäre Komplettlösung. Anstatt KI zu lizenzieren, besitzt Grab jetzt die Hardware und die „Gehirne“ (die autonomen Fahrsysteme) der Roboter. Dadurch kann das Unternehmen seine Lösungen speziell auf die komplexen und dicht besiedelten städtischen Umgebungen Südostasiens zuschneiden.

Erweiterung des „Super-App“-Ökosystems: Dieser Schritt signalisiert, dass Grab nicht mehr nur ein Fahrdienst- oder Lieferunternehmen ist, sondern sich zu einem führenden Technologieunternehmen entwickelt. Die Integration von Robotik in sein Ökosystem festigt seine Marktführerschaft gegenüber regionalen Konkurrenten wie GoTo, da Grab seine Dienste dadurch schneller und zuverlässiger skalieren kann, ohne die Einschränkungen der Suche und Verwaltung einer stetig wachsenden Flotte menschlicher Fahrerpartner.

Zukunftssicherung durch KI: Die Übernahme steht im Einklang mit Grabs übergeordneter Vision, bis 2025 die KI-Revolution in der Region anzuführen. Durch die Kombination der Robotik von Infermove mit Grabs umfangreichen Datensätzen und dem firmeneigenen Kartendienst (GrabMaps) schafft das Unternehmen eine hochentwickelte, datengetriebene Automatisierungsplattform, die für Wettbewerber schwer zu kopieren ist.

Zusammenfassend lässt sich sagen: Dies ist ein „großer Schritt“, da Grab sich dadurch von einer Serviceplattform zu einem führenden Anbieter von Robotik und KI entwickelt, der die hohen Lieferkosten direkt angeht und sich gleichzeitig die Technologie sichert, die benötigt wird, um das nächste Jahrzehnt der automatisierten urbanen Logistik zu dominieren.

T1 Energy (TE) ist mit 3% vertreten und weist eine Performance von +68% auf. Die USA müssen erhebliche Investitionen in den Markt für erneuerbare Energien tätigen, insbesondere nachdem Nebius, Iren und Cipher Mining umfangreiche KI-Cloud-Aufträge von Nvidia, Microsoft und Amazon erhalten haben. Es muss US-amerikanische Unternehmen geben, die all diese neuen Rechenzentren mit Strom versorgen können.

T1 auf einen Blick:

• Fokus auf saubere Energie aus den USA: T1 konzentriert sich auf den Ausbau der Solarmodul- und Batterieproduktion in den USA. Dies entspricht den aktuellen staatlichen Förderprogrammen und den Bemühungen um die Rückverlagerung der Produktion.

• 75-Millionen-Dollar-Vertrag mit Nextracker: T1 hat kürzlich einen mehrjährigen Vertrag zur Lieferung von Stahlmodulrahmen für Solaranlagen unterzeichnet. Dies stärkt die Glaubwürdigkeit des Unternehmens und sichert zukünftige Einnahmen.

• Energiebedarf für KI und Rechenzentren: Mit steigendem Strombedarf für KI-Rechenzentren wächst auch die Nachfrage nach sauberer Energieinfrastruktur (Solar + Batteriespeicher). T1 positioniert sich, um diesen Trend zu bedienen.

In den USA spielt Solarenergie weiterhin eine überproportional große Rolle bei der Stromerzeugung, sowohl hinsichtlich des Wachstums als auch des Kosten-Nutzen-Verhältnisses. Die Branche erfährt derzeit einen deutlichen Aufschwung durch vertikal integrierte Hersteller, die massive Produktionskapazitäten in Betrieb nehmen.

T1 könnte massiv davon profitieren. Das Unternehmen baut inländische Lieferketten für Solarenergie und Batteriespeicher auf, ein strategischer Schritt, um Amerika mit skalierbarer, zuverlässiger und kostengünstiger Energie zu versorgen. T1 steht symbolisch für die neue Energieinfrastruktur, die den steigenden Strombedarf von KI-Rechenzentren der Zukunft decken soll. T1 hat einen tiefgreifenden Unternehmenswandel durchlaufen und sich von einem primären Fokus auf die Batterieherstellung zu einem bedeutenden Akteur in der Entwicklung integrierter US-amerikanischer Lieferketten für Solarenergie und Batteriespeicher entwickelt. Die Geschichte von T1 ist geprägt von einer wichtigen strategischen Neuausrichtung Ende 2024/Anfang 2025.

Die FREYR-Batterie-Ära (vor 2025): T1 firmierte ursprünglich unter dem Namen FREYR Battery, Inc. Der anfängliche Fokus des Unternehmens lag auf der Entwicklung der Batteriezellenfertigung mit ambitionierten Plänen für eine großtechnische Batteriefabrik in den USA (Georgia) und Fortschritten beim Bau einer Batterieanlage in Norwegen (Giga Arctic).

Der Umschwung hin zu Solarenergie und das Rebranding (Ende 2024 - Anfang 2025): Ende 2024 erfolgte ein bedeutender Wandel, bedingt durch eine veränderte strategische Ausrichtung und ein herausforderndes Umfeld in der Batterieproduktion:

• Übernahme von Solaranlagen (November/Dezember 2024): FREYR Battery schloss eine Vereinbarung zur Übernahme der US-amerikanischen Solaranlagen von Trina Solar Co Ltd für insgesamt 621 Millionen US-Dollar ab. Diese wegweisende Transaktion wurde im Dezember 2024 abgeschlossen und positionierte das Unternehmen als einen der führenden Solarhersteller in den USA.

• Gründung von G1 Dallas: Die Übernahme umfasste eine automatisierte Solarmodul-Produktionsanlage mit einer Kapazität von 5 GW (Gigawatt) und einer Fläche von 1,35 Millionen Quadratfuß in Wilmer, Texas, die T1 anschließend G1 Dallas nannte. Der kommerzielle Verkauf begann im vierten Quartal 2024.

• Veräußerung der Batterieprojekte: Gleichzeitig gab das Unternehmen seine Pläne für eine 2,6 Milliarden US-Dollar teure Batterie-Gigafactory in Georgia auf und verkaufte das Grundstück im Februar 2025. Während die Wertoptimierung der europäischen Batterieanlagen (Giga Arctic) weiter vorangetrieben wurde, verlagerte sich der Fokus deutlich auf Solarenergie.

• Unternehmensumstrukturierung (Februar 2025): Das Unternehmen firmierte offiziell von FREYR Battery, Inc. in T1 Energy Inc. um und verlegte seinen globalen Hauptsitz nach Austin, Texas. Diese Neuausrichtung unterstreicht den neuen Fokus des Unternehmens auf die Bereitstellung von Energie, Arbeitsplätzen und fortschrittlicher Fertigung im amerikanischen Solarsektor.

Fortschrittliche Solartechnologie

T1 konzentriert sich auf die Herstellung hocheffizienter Komponenten, darunter die neueste Generation industrieller Photovoltaik-Technologie:

• TOPCon (Tunnel Oxide Passivated Contact): Eine Schlüsseltechnologie, die T1 einsetzt. Die Produktionslinien bei G1 Dallas wurden von der älteren PERC-Technologie umgerüstet, um maximale Effizienz und Langlebigkeit zu gewährleisten.

• N-Typ-Wafer-Technologie: N-Typ-Wafer aus hochreinem Einkristall-Silizium bieten eine hohe Lebensdauer und sind frei von lichtinduzierter Degradation (LID).

• Fertigung in den USA und hoher Anteil an inländischen Komponenten: Die Strategie der vertikalen Integration, von den Zellen (G2 Austin) bis zu den Modulen (G1 Dallas), ist speziell darauf ausgerichtet, die wachsende Nachfrage nach inländisch gefertigten Solarkomponenten zu decken und Kunden die volle Ausschöpfung von US-Steuervorteilen, wie beispielsweise denen des Inflation Reduction Act (IRA), zu ermöglichen.

Positives Szenario für T1

Das positive Szenario für T1 basiert auf der strategischen Neuausrichtung des Unternehmens, die sich an starken Makrotrends und bedeutenden staatlichen Förderprogrammen im US-amerikanischen Sektor für saubere Energie orientiert:

1. Rückenwind durch den Inflation Reduction Act (IRA) und Wettbewerbsvorteil durch inländische Komponenten, massive Förderprogramme: Der Inflation Reduction Act (IRA) bietet beispiellose Steuervergünstigungen und Förderprogramme für Projekte im Bereich erneuerbarer Energien, die auf inländisch hergestellten Komponenten basieren. Die vertikal integrierte US-Lieferkette von T1, von Solarzellen bei G2 Austin bis hin zu Modulen bei G1 Dallas, ermöglicht es dem Unternehmen, ein Produkt mit hohem Anteil an inländischen Komponenten anzubieten. Dies ist ein entscheidender Wettbewerbsvorteil für große Kraftwerks- und Gewerbeprojekte.

2. Strategische Marktposition: Durch die Fokussierung auf die Position als führender US-amerikanischer Hersteller umgeht T1 viele der handelspolitischen Unsicherheiten, Zölle und logistischen Probleme in der Lieferkette, die derzeit Importeure von Solarkomponenten aus Asien belasten.

3. Nutzung des Rechenzentrums- und KI-Booms, sprunghafter Anstieg des Strombedarfs: Die rasante Expansion der KI-Infrastruktur und der Rechenzentren führt zu einem enormen, unerwarteten Anstieg des Strombedarfs in den USA.

4. T1 als Wegbereiter: Der Vorstandsvorsitzende und CEO von T1 Energy hat das Unternehmen gezielt so positioniert, dass es das für KI, Rechenzentren und die Rückverlagerung industrieller Kapazitäten erforderliche Wachstum der Energieversorgung ermöglicht. Solarenergie und Batteriespeicher etablieren sich aufgrund ihrer geringen Kosten, Zuverlässigkeit und schnellen Implementierung als bevorzugte Lösung.

5. Bedeutende Abnahmeverträge und strategische Partnerschaften, Umsatzsicherheit: T1 hat bereits umfangreiche Abnahmeverträge für Module abgeschlossen (z. B. 1,7 GW bis 2025), was für eine gewisse Umsatzsicherheit sorgt, während die Produktion im Werk G1 Dallas hochgefahren wird.

6. Wichtige Partnerschaften: Der kürzlich abgeschlossene mehrjährige Liefervertrag mit Nextracker über US-amerikanische Stahlmodulrahmen im Wert von über 75 Millionen US-Dollar bestätigt nicht nur die Strategie von T1 zur Förderung inländischer Wertschöpfung, sondern unterstreicht auch die Fähigkeit des Unternehmens, bedeutende Lieferverträge mit Branchenführern abzuschließen. Darüber hinaus unterstützt eine strategische Investition in Talon PV LLC (einen Entwickler von Solarzellenfabriken) die zukünftige Fertigungs- und Technologiepipeline.

7. Skalierbarkeit und Fertigungskompetenz, Gigascale-Produktion: Der Betrieb der 5-GW-Modulanlage G1 in Dallas und die Planung der 5-GW-Zellanlage G2 in Austin belegen das Engagement für industrielle Fertigungskapazitäten, die für die Wettbewerbsfähigkeit auf dem Markt für Solarkraftwerke unerlässlich sind.

8. Lücke in der Zellfertigung: In den USA besteht derzeit ein erheblicher Mangel an heimischer Produktionskapazität für Solarzellen im Vergleich zur Modulproduktion. Der erfolgreiche Aufbau von G2 Austin würde eine wichtige, bisher unzureichende Lücke in der US-amerikanischen Solarlieferkette schließen und T1 zu einem der wenigen vollintegrierten inländischen Anbieter machen.

T1 Energy zählt zu den vielversprechendsten Akteuren im Bereich der Energieversorgung zukünftiger Rechenzentren. Während Länder wie China mit dem massiven Ausbau von Wind- und Solarenergie neue Rekorde brechen und damit beweisen, dass die Zukunft der Energieversorgung eindeutig in erneuerbaren Energien liegt, positioniert sich T1 Energy als Bindeglied zwischen dieser globalen Entwicklung und dem konkreten Energiebedarf datengetriebener Branchen. Das Unternehmen hat sich rasant von einem reinen Batterieentwickler zu einem integrierten Anbieter von Solar- und Speicherlösungen gewandelt. Mit der Übernahme einer 5-Gigawatt-Solarmodulfabrik in Texas („G1 Dallas“) und den Plänen für eine eigene Zellfertigungsanlage („G2“) legt T1 Energy den Grundstein für eine vertikal integrierte Produktionskette, die von der Zelle über das Modul bis hin zur kompletten Energieinfrastruktur reicht.

Insbesondere für Rechenzentren, deren Strombedarf aufgrund von KI-Anwendungen und Cloud-Diensten explosionsartig steigt, ist diese Kombination aus Skalierbarkeit, Kostenkontrolle und Nachhaltigkeit entscheidend. T1 Energy liefert nicht nur Module, sondern auch die zugehörige Speichertechnologie, die für die Stabilität und Vorhersagbarkeit der Energieflüsse unerlässlich ist. Während traditionelle Energieversorger auf Netzausbau und fossile Brennstoffreserven setzen, bietet T1 Energy die Möglichkeit, große Rechenzentren mit lokal erzeugter, sauberer Energie zu versorgen, ergänzt durch Batteriespeicher zum Ausgleich von Schwankungen. Dies ist nicht nur ökologisch attraktiv, sondern auch wirtschaftlich sinnvoll, da die Abhängigkeit von volatilen Netzpreisen oder Importen reduziert wird.

Ein weiterer Vorteil liegt in der geografischen und politischen Positionierung. Die Produktion in den USA profitiert von Förderprogrammen wie dem Inflation Reduction Act, der die heimische Produktion von Solar- und Speichertechnologie stark subventioniert. Dies verschafft T1 Energy nicht nur Kostenvorteile gegenüber Importeuren, sondern ermöglicht es dem Unternehmen auch, die steigenden ESG-Anforderungen großer Hyperscaler zu erfüllen, die ihren Energieverbrauch dekarbonisieren müssen. Die Tatsache, dass das Unternehmen die Energieversorgung für Rechenzentren, Elektrofahrzeuge und die industrielle Elektrifizierung explizit als Kernziel benennt, unterstreicht seinen strategischen Fokus auf Zukunftsmärkte.

Natürlich birgt das Unternehmen auch Risiken. T1 Energy befindet sich noch in der Entwicklung, die volle Produktionskapazität ist noch nicht erreicht, und die Margen hängen stark vom globalen Wettbewerbsumfeld und den Rohstoffpreisen ab. Dennoch ist das strategische Potenzial enorm: Wer saubere, stabile und skalierbare Energie liefern kann, wird zu einem Schlüsselanbieter digitaler Infrastruktur in einer Welt, in der Rechenleistung zu einer zentralen Ressource wird. In diesem Sinne ist T1 Energy tatsächlich ein Rohdiamant, noch nicht vollständig geschliffen, aber mit dem Potenzial, Rechenzentren der nächsten Generation mit Energie zu versorgen.

Robinhood Markets (HOOD) belegt mit ebenfalls 4 % Depotanteil und +209 % Performance ebenfalls eine Spitzenposition. Robinhood hat den Aktienhandel demokratisiert, indem es Privatanlegern einen kostenlosen und benutzerfreundlichen Zugang zum Kapitalmarkt ermöglicht. Das Geschäftsmodell basiert auf Orderflow-Vergütung, Zinsen und Premiumfunktionen. Nach einer turbulenten Phase hat sich das Unternehmen dank steigender Handelsaktivität und neuer Ertragsquellen deutlich stabilisiert.

Mit 4,03 % Depotanteil und einer +27 % Performance folgt Nu Holdings (NU), die Muttergesellschaft von NuBank. Das brasilianische Fintech bietet Millionen Kunden in Lateinamerika kostenlose Konten und Kreditkarten über eine App an. Durch den Fokus auf einfache Bedienung und niedrige Gebühren disruptiert NuBank das traditionelle Bankwesen in Schwellenländern. Die solide Kursentwicklung zeigt, dass digitales Banking dort enormes Wachstumspotenzial besitzt.

Clover Health (CLOV) trägt 3 % zum Depot bei und steht bei -10 %. Clover ist seit Jahren ein Name, der an der Wall Street gleichermaßen Euphorie und Skepsis hervorruft. Als technologieorientiertes Versicherungsunternehmen will Clover Health den US-amerikanischen Medicare-Advantage-Markt revolutionieren, einen Markt, der durch hohe Komplexität, Ineffizienz und steigende Kosten gekennzeichnet ist. Mit einem datengetriebenen Ansatz und dem Einsatz von KI will Clover Health nicht nur günstiger, sondern auch qualitativ hochwertiger als traditionelle Versicherer sein.

Counterpart Health ist eine Tochtergesellschaft von Clover und bietet eine KI-gestützte Plattform für Ärzte, um die Pflege zu verbessern und die Kosten zu senken, insbesondere im Bereich der chronischen Krankheiten wie Diabetes oder Herzinsuffizienz, indem sie Daten aus über 100 Quellen bündelt und umsetzbare Einblicke für die Behandlung liefert, die Ärzte bei jedem Patientenkontakt unterstützt. Die Plattform, ursprünglich als „Clover Assistant“ entwickelt, hilft bei der Risikobewertung, der Qualitätsverbesserung und der Effizienzsteigerung.

Die Plattform, die als speziell für Ärzte entwickelte Lösung vermarktet wird, hebt ihre unübertroffene Leistungsfähigkeit hervor und verweist insbesondere auf die erfolgreiche Implementierung mit Clover. Die Daten belegen signifikante finanzielle und qualitative Verbesserungen durch den Einsatz des Counterpart Assistant (CA). Bei wiederkehrenden Mitgliedern, deren Hausärzte CA nutzen, ergibt sich ein Unterschied von ca. 1.500 Basispunkten im Medical Cost Ratio (MCR) im Vergleich zu Mitgliedern, die CA nicht nutzen. Dieser Leistungsunterschied vergrößert sich mit zunehmendem Alter der Mitgliederkohorten; die Daten zeigen einen stetigen Anstieg des MCR-Leistungsunterschieds von 8 % im ersten Jahr auf 20 % im vierten Jahr. Im Hinblick auf die Qualität erzielte die Plattform den landesweit besten HEDIS-Score für einen PPO-MA-Plan mit einem Netzwerk von niedergelassenen Ärzten und ohne Kopfpauschale. Das Produkt weist außerdem eine rasante Verbreitung bei Drittkunden auf. Counterpart Health verzeichnet einen Anstieg von über 450 % im Vergleich zum Vorjahr bei der Anzahl der aktiven Kliniker, die die Plattform nutzen, wobei 80 % dieser Nutzung in den letzten drei Monaten stattfanden. Dieses statistische Wachstum wird durch die Aussage eines Arztes untermauert, der die Plattform als „mit Abstand das beste“ verfügbare Software-Tool bezeichnet und betont, dass die Benutzerfreundlichkeit deutlich macht, dass sie von Ärzten entwickelt wurde. Leider erhält Clover nicht die Aufmerksamkeit, die es verdient, aber wenn Sie ein geduldiger Investor sind, wird sich die Zeit auszahlen.

Zeta Global (ZETA) ist mit 3 % Depotanteil und −2 % Performance leicht im Minus. Das Unternehmen betreibt eine KI-gestützte Marketingplattform, die Firmen hilft, Kundendaten effizienter zu nutzen und Kampagnen zu optimieren. Ich habe meine ZETA-Position kürzlich aus zwei Gründen ausgebaut: (1) Die Einführung von Athena: wichtiger Produkttreiber und hat das Potenzial, Kundenbindung und Datenfunktionen deutlich zu erweitern. (2) Partnerschaft mit AWS: die Bestätigung durch einen Cloud-Giganten wie Amazon verleiht der Aktie erhebliche Glaubwürdigkeit und ebnet den Weg für eine breitere Anwendung in Unternehmen. Die Wachstumsaussichten werden durch die steigende Nachfrage nach KI-basierter Marketingautomatisierung, einen wachsenden Unternehmenskundenstamm und starke Daten- und Analysekompetenzen gestützt, die die langfristige Skalierbarkeit verbessern.

Im jüngsten Medienauftritt argumentierte Zeta-CEO David Steinberg überzeugend dafür, warum das Unternehmen eine führende Rolle in der „KI-gestützten Marketingrevolution“ einnimmt. Die Erzählung von der „goldenen Investitionsmöglichkeit“ rund um Zeta basiert im Allgemeinen auf der einzigartigen Position des Unternehmens an der Schnittstelle von Big Data und generativer KI, gepaart mit aggressivem Wachstum durch strategische Akquisitionen. David Steinberg betont, dass Zeta nicht nur eine weitere „KI-Plattform“ ist. Seine Kernbotschaft konzentriert sich auf mehrere wichtige Säulen:

Der Vorteil „deterministischer“ Daten: Steinberg betont immer wieder, dass Zeta über eine riesige, firmeneigene Datenbank mit Billionen von Verbrauchersignalen verfügt, die über 240 Millionen US-Verbraucher abdecken. Da es sich um „First-Party“-Daten handelt (die mit Einwilligung erhoben wurden), ist Zeta weitgehend immun gegen das Ende von Drittanbieter-Cookies, das andere Marketingunternehmen stark beeinträchtigt hat.

Messbarer ROI für Unternehmen: Er argumentiert, dass Zeta in einer Welt, in der Unternehmen dem „KI-Hype“ skeptisch gegenüberstehen, quantifizierbare Ergebnisse liefert. Er verwies kürzlich auf eine Forrester-Studie, die belegt, dass die Zeta Marketing Platform (ZMP) einen sechsfach höheren Return on Ad Spend (ROAS) und einen ROI von 295 % über drei Jahre erzielt.

Die Marigold-Übernahme: Steinberg hat sich wiederholt positiv über die kürzlich erfolgte 325-Millionen-Dollar-Übernahme des Unternehmensgeschäfts von Marigold geäußert. Er bezeichnet dies als einen „bahnbrechenden Schritt“, der über 40 Fortune-500-Unternehmen zum Kundenstamm hinzufügt und es Zeta ermöglicht, seine KI-Tools einem riesigen neuen Kundenstamm anzubieten.

Fokus Einzelhandel & Generation Z: Er hat insbesondere den Einzelhandel als den nächsten Sektor identifiziert, der durch KI revolutioniert werden soll, und festgestellt, dass Zeta Marken dabei hilft, Käufer der Generation Z effektiver zu erreichen, indem es deren Absicht vorhersagt, noch bevor diese nach einem Produkt suchen.

Warum Zeta eine „goldene Gelegenheit“ ist: Es gibt vier Hauptgründe, warum Zeta eine hervorragende Wahl für 2026 ist!

Kennzahlen für extremes Wachstum: Zeta verzeichnete ein jährliches Umsatzwachstum von 30 bis 40 %. Im zweiten Quartal 2025 meldete das Unternehmen einen Umsatzsprung von 35 % und übertraf damit viele Wettbewerber im SaaS-Bereich deutlich.

Der „Zeta 2028“-Plan: Das Unternehmen hat sich öffentlich zum Ziel gesetzt, bis 2028 einen Umsatz von 2,1 Milliarden US-Dollar und einen freien Cashflow von 340 Millionen US-Dollar zu erreichen. Investoren schätzen die Klarheit und Transparenz dieser langfristigen Finanzziele.

Effizienz- und Margensteigerung: Im Gegensatz zu vielen schnell wachsenden Technologieunternehmen weist Zeta einen klaren Weg zur Profitabilität auf. Die bereinigte EBITDA-Marge ist von 11 % auf fast 20 % gestiegen, was zeigt, dass das Unternehmen mit zunehmender Größe profitabler wird.

Attraktive Bewertung im Vergleich zu Mitbewerbern: Selbst nach deutlichen Kursanstiegen wird Zeta trotz höherer Wachstumsraten oft mit einem niedrigeren Verhältnis von Unternehmenswert zu Umsatz (EV/Sales) gehandelt als Branchenriesen wie Adobe oder Salesforce.

dLocal (DLO) ist mit 3 % Depotanteil und +17 % Performance ein globaler Zahlungsdienstleister, der internationalen Unternehmen Transaktionen in Schwellenländern ermöglicht. Kunden wie Spotify oder Amazon nutzen dLocal, um lokale Zahlungsmethoden zu integrieren. Das Geschäftsmodell profitiert von der wachsenden E-Commerce-Nachfrage in Lateinamerika, Afrika und Asien. CEO Pedro Arnt betont die starken demografischen und wirtschaftlichen Trends, die die Schwellenländer prägen:

„Es wird erwartet, dass diese Regionen bis 2035 etwa 65 % des globalen Wirtschaftswachstums ausmachen werden.“

Schwellenländer sind aufgrund ihres Wirtschaftswachstums, der Digitalisierung und der schnell wachsenden, im Bankensektor unterversorgten Bevölkerungsgruppen äußerst attraktiv. dLocal befindet sich in diesem riesigen, weitgehend unerschlossenen Markt noch in einer frühen Phase. Das Unternehmen ist überzeugt, langfristig durch organisches Wachstum und die Expansion in neue Regionen und Zahlungslösungen ein massives Wachstum erzielen zu können. Der adressierbare Markt von dLocal umfasst rund 1,4 Billionen US-Dollar, ein enormes Volumen. Bislang hat dLocal weniger als 1 % dieses Potenzials ausgeschöpft. Daher besteht ein enormes Wachstumspotenzial.

Tesla (TSLA) belegt 3 % meines Depots und erzielte +58 % Performance. Als weltweiter Marktführer bei Elektrofahrzeugen und Anbieter von Energielösungen bleibt Tesla ein Innovationsmotor der Branche. Neben Autos investiert Tesla stark in Batterietechnik, Robotik und autonome Fahrtechnologien. Die Aktie profitiert weiterhin von einer starken Marke, hohem Cashflow und Expansionsplänen in neue Märkte.

Palantir Technologies (PLTR) hält 2 % des Depotwerts und erzielte eine Performance von +120 %. Palantir entwickelt Datenanalyseplattformen für Regierungen und Unternehmen, die riesige Datenmengen strukturieren und auswerten. Besonders die zunehmende Integration von Künstlicher Intelligenz in seine Softwarelösungen stärkt die Marktposition. Palantir gilt als einer der führenden Akteure im Bereich der angewandten KI und profitiert von der wachsenden Nachfrage nach datengetriebenen Entscheidungen.

Pagaya Technologies (PGY), mit ebenfalls 2 % Anteil und +6 % Performance, nutzt Künstliche Intelligenz zur Analyse von Kreditrisiken und Entscheidungsautomatisierung. Das israelische Unternehmen arbeitet mit Banken und Finanzdienstleistern zusammen, um ihre Kreditvergabe effizienter zu gestalten. Die KI-Modelle verbessern Bonitätseinschätzungen und minimieren Ausfallrisiken. Das moderate Wachstum spiegelt den steigenden Einsatz von KI im Finanzsektor wider. Das Wachstum des Unternehmens basiert auf einem stetig wachsenden Partnernetzwerk und der Expansion in neue Anlageklassen. Pagaya entwickelt sich zunehmend zu einem der spannendsten Akteure im Sektor der KI-gestützten Kreditinfrastruktur. Im Gegensatz zu traditionellen Fintechs mit hohem Bilanzrisiko setzt Pagaya auf ein skalierbares, kapitalarmes Geschäftsmodell, das durch Partnerschaften mit Großbanken, Autofinanzierern und institutionellen Anlegern unterstützt wird. Die technologische Kernkomponente, eine KI-basierte Kreditvergabeplattform, ermöglicht es dem Unternehmen, Kredite in Milliardenhöhe effizient zu strukturieren, ohne selbst ein Kreditrisiko zu tragen. Pagaya profitiert von wachsenden Netzwerkeffekten, steigender Profitabilität (steigende EBITDA-Marge, positiver Cashflow) und einem zunehmend breiten Produktportfolio, das von Konsumkrediten und Autofinanzierungen bis hin zu Point-of-Sale-Lösungen reicht. Die wachsende Zahl institutioneller Investoren in ABS-Transaktionen (über 135 Partner) und der Zugang zu diversen Finanzierungskanälen stärken die Widerstandsfähigkeit des Unternehmens zusätzlich. Trotz dieser positiven Fundamentaldaten wird Pagaya derzeit mit einem deutlich niedrigeren Bewertungs-Multiple gehandelt als der direkte Konkurrent Upstart, obwohl Pagaya überdurchschnittliches Wachstum und höhere Rentabilität aufweist. Diese Diskrepanz könnte für Investoren, die sich auf technologische Infrastruktur im Finanzsektor konzentrieren, eine attraktive mittelfristige Chance darstellen. Ich selbst bin bei einem Kurs von 18 € eingestiegen und sehe die fundamentale Entwicklung des Unternehmens als klare Bestätigung meiner Position. Sollte sich die Bewertung nicht wesentlich an den fundamentalen Fortschritt anpassen, plane ich, meine Position weiter auszubauen.

Rivian Automotive (RIVN) bildet mit 1 % Depotanteil und +69 % Performance eine der kleinsten Positionen. Der Elektrofahrzeughersteller konzentriert sich auf Premium-SUVs und Pick-ups sowie auf Lieferfahrzeuge für Amazon. Trotz Produktionsausbau und Kapitalintensität bleibt Rivian eine der spannendsten Marken im E-Mobilitätssektor. Das Unternehmen hatte kürzlich seinen "Autonomy & AI Day". Kernthema war die Entwicklung der autonomen Fahrzeug-Technologie. Der CEO stellte die Rivian Autonomy Processor-Hardware und den Gen 3 Autonomy Computer vor, einschließlich Details zur selbst entwickelten Chip-Architektur (RAP1) und der Leistungsfähigkeit des neuronalen Motors (800 TOPS). Es wurde außerdem ein Datensammel- und Trainingsmodell namens "Rivian Data Flywheel" beschrieben, das Daten von der Straße zur Verbesserung der Autonomie-Plattform nutzt, sowie ein Multi-Modaler Sensorstrategie mit Kameras, Radar und LiDAR. Abschließlich skizzierte der CEO die Entwicklungsstufen des autonomen Fahrens von "Universal Hands-Free" bis zu "Personal L4". Die neune Produkteinführungen und Technologie positionieren Rivian als Hersteller von "AI-Defined Vehicles".

Lasst uns kurz tiefer in das Event eintauchen:

1/ Die Vision vom AI-Defined Vehicle Rivian präsentierte auf dem Autonomy & AI Day das Fundament für zukünftige Mobilität: das AI-Defined Vehicle. Das Kernelement dieser Entwicklung ist das Rivian Data Flywheel, ein Kreislauf aus Onboard-Systemen, Autonomie Data Recorder, Rivian Cloud, Large Driving Model und kontinuierlichen Software-Updates. Die gesamte Autonomie-Plattform wurde In-House entwickelt und ist hochgradig skalierbar.

2/ Leistung und Hardware-Integration Rivian setzt auf tiefgreifende vertikale Integration mit eigener Hardware: den Gen 3 Autonomy Computer.

• Dieser erreicht die 4-fache Spitzenleistung des Gen 2 Computers und eine 2,5-fache Verbesserung der Energieeffizienz.

• Der zentrale Chip, der RAP1 (Rivian Autonomy Processor), ist ein Multi-Chip Module auf Basis von TSMC 5nm Automotive.

• Er verfügt über eine Rivian-eigene Neural Engine mit 800 TOPS und erreicht eine Netto-Systemleistung von 1600 TOPS, verarbeitet 5 Milliarden Pixel pro Sekunde.

• Er integriert auch 14x Cortex-A720AE Anwendungsprozessoren und 8x Cortex-R52 Safety Sub-Systeme 3/ Sensorik und Datenbasis Die Fahrzeuge nutzen R2 Multi-Modal Sensors für "Beyond human, rich data". Das Setup umfasst 11x Kameras (6.5MP), 5x Radare und 1x LIDAR.

• Die Autonomie-Software verwendet eine Multi-Modal-Strategie mit früher Fusion der Sensordaten (Kamera, Radar, LiDAR) in einem World Model.

• Der Autonomy Data Recorder identifiziert kritische "Edge Cases" während der Fahrt, erfasst und sammelt Daten bei Bedarf.

• Die Rivian Cloud nutzt diese Daten, die anonymisiert und automatisch beschriftet werden, um die Wissensbasis stetig zu erweitern ("Expanding fleet and usage")

4/ Autonomie-Funktionen und Rivian Unified Intelligence Die Entwicklung der Autonomiestufen reicht von Universal Hands-Free (mit bereits über 3,5 Millionen gefahrenen Meilen) bis zu Universal Hands-Free Point-to-Point Eyes-Off Personal L4.

Über das Fahren hinaus führt Rivian die Unified Intelligence ein, ein Multi-Agenten, Multi-LLM und Multi-Modal Framework, das Fahrzeugsysteme steuert und den Kontext von Benutzer und Fahrzeug verschmilzt. Der Rivian Assistant ist in dieses Framework tief integriert, bietet nahtloses Messaging, kontextuelles Bewusstsein und Gedächtnis. Der R2 Edge AI stellt zusätzliche ~100 TOPS Rechenleistung für das Erlebnis in der Kabine bereit.

Die neuen Autonomie-Funktionen sind über das Paket Autonomy+ erhältlich, das 2.500 USD oder 49,99 USD/Monat kostet. Rivian konzentriert sich auf Geschwindigkeit, Performance und Kosten, indem sie den Chip selbst entwerfen.

Die Ankündigungen des Rivian Autonomy & AI Day sind aus mehreren Gründen klar bullish für das Unternehmen, da sie Rivian von einem reinen Elektrofahrzeughersteller hin zu einem hoch integrierten, margenstarken AI-Defined Vehicle transformieren:

1. Vertikale Integration und Kostenvorteil (Cost Control): Rivian hat seine gesamte Autonomie-Plattform in-house entwickelt. Der zentrale Rivian Autonomy Processor (RAP1) und der Gen 3 Autonomy Computer wurden selbst entworfen, um die Kontrolle über Geschwindigkeit, Performance und Kosten zu maximieren. Durch die Eigenentwicklung der Hardware wird die Abhängigkeit von teuren externen Zulieferern reduziert, was langfristig die Bruttomargen verbessern kann. Der Gen 3 Computer bietet bereits eine 2,5-fache Verbesserung der Energieeffizienz und die 4-fache Spitzenleistung des Gen 2 Computers.

2. Skalierbarkeit und Technologischer Wettbewerbsvorteil: Mit einer Netto-Systemleistung von 1600 TOPS und einem hochentwickelten R2 Multi-Modal Sensor-Setup (11 Kameras, 5 Radare, 1 LiDAR) positioniert sich Rivian im oberen Segment der Fahrzeugintelligenz und ist für zukünftige Autonomie-Level (bis hin zu Eyes-Off Personal L4) gerüstet. Das Herzstück des Wachstums ist der Rivian Data Flywheel. Dieser selbst verstärkende Kreislauf, bei dem der Autonomy Data Recorder gezielt kritische "Edge Cases" sammelt, ermöglicht die kontinuierliche Verbesserung des Large Driving Model über drahtlose Software-Updates. Dies beschleunigt die Entwicklung und die Sicherheit der Systeme.

3. Wiederkehrende Einnahmen (Recurring Revenue): Die Autonomie-Funktionen sind über das Autonomy+-Paket erhältlich. Das Angebot einer Abonnementoption für 49,99 USD/Monat oder eines Einmalkaufs von 2.500 USD schafft eine attraktive Quelle für wiederkehrende Einnahmen (SaaS) mit potenziell hohen Margen.

4. Unified Intelligence (Zukunftssicheres Ökosystem): Die Einführung der Rivian Unified Intelligence, einem Multi-Agenten, Multi-LLM und Multi-Modal Framework, zeigt, dass Rivian über das reine Fahren hinausgeht und plant, alle Fahrzeugsysteme und Benutzerinteraktionen tief zu integrieren. Dies verbessert das Kundenerlebnis durch den kontextbewussten Rivian Assistant und schafft eine höhere Kundenbindung an das Rivian-Ökosystem.

Zusammenfassend signalisiert die Vorstellung einer eigenentwickelten, leistungsstarken Hardware-Plattform und eines sich kontinuierlich verbessernden Software-Daten-Kreislaufs, dass Rivian die Kontrolle über seine technologische Zukunft hat, Kosten senkt und gleichzeitig neue, margenstarke Umsatzströme erschließt. Dies ist die Grundlage für eine starke Marktposition in der nächsten Phase der Mobilität, die durch KI definiert wird.

Strata Clinical Medical (SRTA) besitzt einen Depotanteil von ebenfalls 1% und kann eine Performance von +16% aufweisen. Strata ist im Gesundheitssektor tätig und konzentriert sich auf kritische Logistik und spezialisierte Dienstleistungen für den Organtransport. Das Unternehmen befindet sich in einer starken operativen Position und entwickelt eine offene Plattformalternative zu TransMedics (TMDX). Mit einer Marktkapitalisierung von rund 440 Millionen US-Dollar zählt es zu den Small-Cap-Unternehmen, weist aber dennoch ein außergewöhnlich dynamisches Geschäftswachstum auf. Im dritten Quartal 2025 verzeichnete das Unternehmen ein Umsatzwachstum von 36,7 %. Auch die Finanzlage ist äußerst solide: Mit 200 Millionen US-Dollar an liquiden Mitteln und ohne Schulden verfügt das Unternehmen über erhebliche finanzielle Flexibilität für weitere Expansion, technologische Entwicklung und Marktdurchdringung. Vor diesem Hintergrund sind die Anlageaussichten eindeutig positiv. Aufgrund des starken Wachstums und der soliden Bilanz bietet das Unternehmen hohes Potenzial für langfristige Wertsteigerungen. In einem zunehmend wettbewerbsintensiven Umfeld mit Anbietern wie TransMedics und OrganOx positioniert sich Strata Clinical Medical als innovatives Unternehmen, das von strukturellen Trends im Gesundheitswesen und der steigenden Nachfrage nach Organlogistik profitieren wird.

Iren Energy (IREN), auch mit 1% Depotanteil und einer Performance von +13%, hat einen strategischen Wendepunkt erreicht. Mit dem Abschluss eines gigantischen 9,7-Milliarden-Dollar-Vertrags mit Microsoft hat sich das Unternehmen endgültig von einem Bitcoin-Miner zu einem zentralen Bestandteil der globalen KI-Infrastruktur entwickelt. Trotz des aktuellen Aktienkurses von rund 35 Dollar deutet eine genauere Analyse der Zahlen darauf hin, dass der Markt das Ausmaß dieser Transformation noch nicht vollständig erfasst hat.

Darum stellt Iren eine einmalige Chance für eine ganze Generation dar:

Das Microsoft-Gütesiegel: Jahrelang bezweifelten Skeptiker, ob ehemalige Bergbauunternehmen über die notwendige technische Kompetenz für Hochleistungsrechnen (HPC) und KI-Anwendungen verfügen. Der Microsoft-Auftrag über 200 MW am Standort Childress beseitigt diese Zweifel endgültig.

Finanzielle Bestätigung: Microsoft zahlt 20 % des Vertragswertes im Voraus. Diese massive Finanzspritze ist ein starkes Vertrauenssignal und deckt den Kapitalbedarf von IREN, ohne die Anteile der Aktionäre zu verwässern.

Missionskritischer Status: Ein Technologiekonzern wie Microsoft unterzeichnet keinen milliardenschweren Langzeitvertrag, wenn die Infrastruktur nicht den höchsten Tier-3/Tier-4-Rechenzentrumsstandards entspricht. Iren ist längst nicht mehr nur ein „Krypto-Unternehmen“, sondern ein anerkannter Partner der großen Technologiekonzerne.

Der „Sweetwater“-Multiplikator: Der 9,7 Milliarden Dollar schwere Deal ist zwar wegweisend, schöpft aber nur einen Bruchteil des Gesamtpotenzials von IREN aus. Die Vereinbarung mit Microsoft konzentriert sich auf den Standort Childress und lässt das 2-GW-Projekt Sweetwater für zukünftige Entwicklungen völlig offen. Wenn 200 MW einen Vertragswert von fast 10 Milliarden Dollar haben, bietet die 2-GW-Pipeline (2.000 MW) ein theoretisches Potenzial, das zehnmal größer ist. In einer Zeit, in der „Strom das neue Öl ist“, verfügt IREN über eine der größten genehmigten Strompipelines Nordamerikas.

Reale Vermögenswerte vs. KI-Hype: Im Gegensatz zu vielen KI-Software-Startups, die mit astronomischen Multiplikatoren gehandelt werden, ohne Gewinne zu erzielen, bietet Iren greifbare Vermögenswerte und einen diversifizierten Cashflow: Bitcoin-Mining als Cash-Motor: Das Kerngeschäft des Minings bleibt hocheffizient und sorgt für einen kontinuierlichen Liquiditätsstrom, um die KI-Expansion voranzutreiben.

Infrastrukturmargen: Der Übergang zu HPC/KI-Dienstleistungen bietet stabile, langfristige und margenstarke Einnahmen, die weit weniger volatil sind als der Preis von Bitcoin.

Die Bewertungslücke: Derzeit wird Iren am Markt mit einem „Mining-Abschlag“ bewertet. Im Vergleich zu traditionellen Data Center REITs oder spezialisierten HPC-Anbietern ist die Bewertungslücke jedoch enorm.

Das Urteil: Eine Neubewertung ist unausweichlich. Aktuell wird Iren als erfolgreicher Miner gehandelt, jedoch noch nicht als führender Anbieter von KI-Infrastruktur. Sobald der Markt Iren auf einer Stufe mit Unternehmen wie Equinix oder Digital Realty sieht, könnte sich der aktuelle Preis im Nachhinein als Schnäppchen erweisen. Zusammenfassend lässt sich sagen, dass Iren sich die beiden wertvollsten Güter der modernen Wirtschaft gesichert hat: enorme Stromkapazität und erstklassige Kunden.

Redwire (RDW) mit 1% Depotanteil und einer Performance von +46%, ist ein Weltrauminfrastruktur-Unternehmen, das bislang weitgehend unbemerkt blieb, aber das Potenzial hat, zum Rückgrat der Weltraumwirtschaft zu werden. Das Unternehmen liefert wichtige Komponenten wie Solaranlagen, Navigationssysteme und andere kritische Infrastruktur für Raumfahrzeuge. Ein herausragendes Projekt ist „SabreSat“, ein für die DARPA entwickelter Satellit für den Betrieb in sehr niedrigen Erdumlaufbahnen (VLEO). Bemerkenswerterweise kann SabreSat in der Umlaufbahn bleiben, indem er molekularen Sauerstoff und Stickstoff aus der oberen Atmosphäre gewinnt und als Treibstoff nutzt. Dieser innovative Ansatz hat das Potenzial, die Raumfahrt zu revolutionieren, insbesondere in Verteidigungsanwendungen wie Überwachungs- und Aufklärungssatelliten. Zu den Aktivitäten von Redwire gehören zudem Bioprinting, die Entwicklung von Protein-Kristallen und sogar der Anbau von Lebensmittel im Weltraum. Die PIL-BOX-Plattform ist ein wichtiger Bestandteil des Produktportfolios. Diese Technologie hat erhebliche Auswirkungen auf die pharmazeutische Entwicklung und den biotechnologischen Fortschritt.

Der spannendste Teil des Geschäfts sind Protein-Kristalle: Diese werden für die Herstellung zahlreicher Medikamente benötigt und können nur in der Mikrogravitation hergestellt werden. Deshalb arbeitet Redwire mit Eli Lilly, Bristol Myers Squibb und ExesaLibero Pharma zusammen, um fortschrittliche Behandlungen für Diabetes, Herz-Kreislauf-Erkrankungen und Schmerzen zu entwickeln. Zudem sucht Redwire nach Investitionsmöglichkeiten für die Raketenabwehrarchitektur des Golden Dome. Mit der Übernahme von Edge Autonomy entwickelt sich Redwire daher zu einem multidisziplinären Verteidigungsunternehmen und erweitert seine Kompetenzen über die Weltrauminfrastruktur hinaus auf fortschrittliche Luft-, Raumfahrt- und Verteidigungstechnologien. Eine ausführliche Analyse zu Redwire erhälst du hier:

Die spekulativste Position in meinem Depot ist Maritime Launch Services (MAXQ) mit 1% Depotgewichtung und einer Performance von +24%. Als einziger dedizierter kommerzieller Startplatz in Nordamerika bietet Maritime Launch Services die größte Auswahl an Startmöglichkeiten auf dem Kontinent und eine zuverlässige, technisch ausgereifte Trägerrakete, die bis zu fünf Tonnen Nutzlast in den erdnahen Orbit befördern kann.

Maritime Launch Services ist ein kanadisches Raumfahrtunternehmen, das den Spaceport Nova Scotia, Kanadas ersten kommerziellen Orbitalstartplatz, in Canso, Nova Scotia, entwickelt. Ziel ist es, Satellitenstartdienste für kommerzielle und staatliche Kunden anzubieten und in Zusammenarbeit mit verschiedenen Raketenentwicklern Starts in den erdnahen Orbit durchzuführen. Das Unternehmen hat die notwendigen Genehmigungen erhalten, umfangreiche Infrastrukturplanungen und -bauarbeiten abgeschlossen und strebt an, bereits Ende 2026 mit kommerziellen Starts zu beginnen. MDA Space investierte kürzlich 10 Millionen US-Dollar in Maritime Launch und wurde damit strategischer Partner und Anteilseigner beim Bau von Kanadas erstem kommerziellen Weltraumbahnhof.

Zu guter Letzt ist Ping An mit 1% in meinem Depot vertreten und kann eine Performance von +5% aufweisen. Das Unternehmen ist ein riesiges chinesisches Finanzkonglomerat, das weit mehr als nur Versicherungen anbietet. Ping An hat sich zu einem integrierten Ökosystem aus Versicherung, Bankwesen, Vermögensverwaltung und Technologie (HealthTech, FinTech, Smart City) entwickelt, das stark auf Digitalisierung, künstliche Intelligenz und Blockchain setzt, um umfassende integrierte Finanz- und Gesundheitsdienstleistungen für Privat- und Geschäftskunden anzubieten.

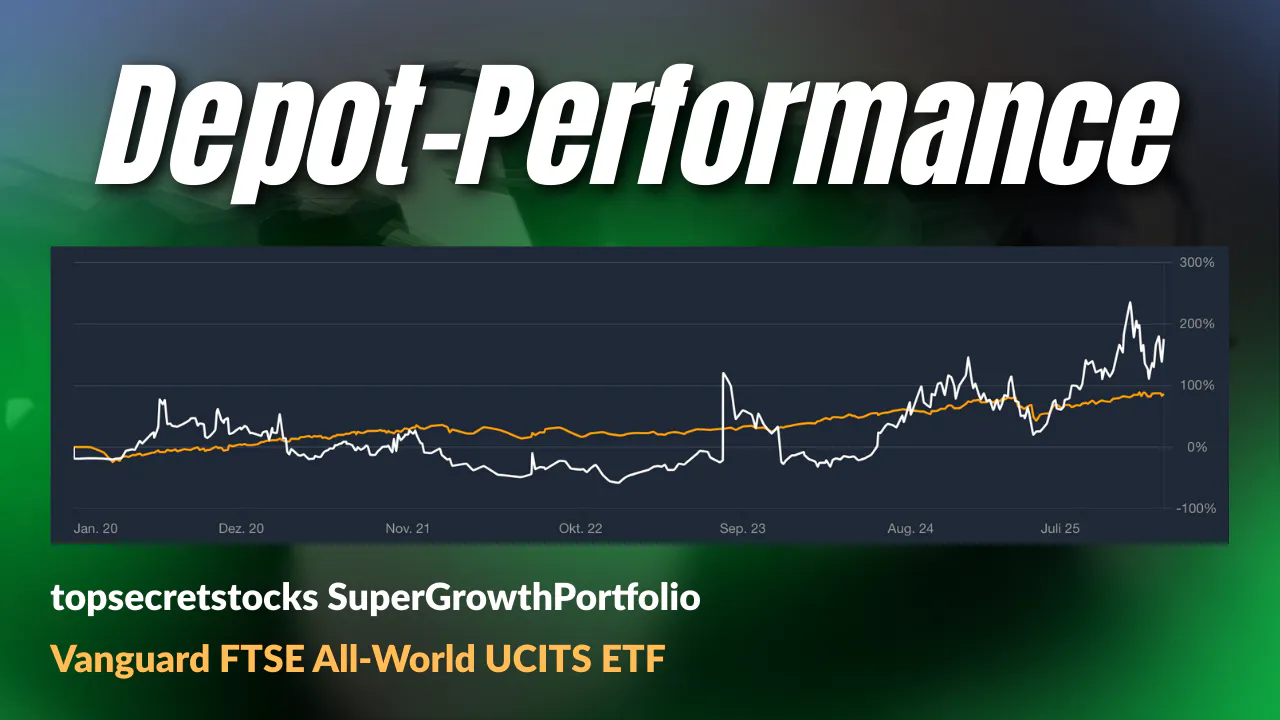

Das waren alle Einzelpositionen im detaillierten Überblick. Folgend nochmals eine visuelle Darstellung der Performance meiner Aktien-Positionen:

SuperGrowthPortfolio vs. FTSE All-World UCITS ETF

Performance-Vergleich zwischen dem topsecretstocks SuperGrowthPortfolio (weiße Linie) und dem Vanguard FTSE All-World UCITS ETF (orangefarbene Linie) im Zeitraum von Januar 2020 bis Ende 2025.

Während der Vanguard ETF, der als Benchmark für den breiten Weltmarkt dient, ein stetiges und solides Wachstum mit einer Rendite von knapp unter 100 % über den Fünfjahreszeitraum aufweist, zeigt das SuperGrowthPortfolio eine deutlich höhere Volatilität, aber auch eine massive Outperformance. In der Spitze erreichte mein Portfolio Ende 2025 eine Performance von über 200 %.

Käufe und Verkäufe

Aufgestockt wurden Zeta Global (ZETA), verkauft wurde Metagenomi (MGC). Neu gekauft wurden T1 Energy (TE), Redwire (RDW), Maritime Launch Services (MAXQ), Strata Clinical Medical (SRTA) und Iren Energy (IREN)

Investmentstrategie

Wie kann erfolgreiches Stock Picking aktiv betrieben werden?

Meine Investmentstrategie basiert auf acht klar definierten Prinzipien, die speziell auf wachstumsstarke, zukunftsorientierte Unternehmen ausgerichtet sind. Im Mittelpunkt steht dabei die Suche nach visionär geführten Firmen mit disruptivem Potenzial und langfristiger Wertsteigerung.

Ein zentrales Kriterium ist „founder-led management“, also die Führung durch Gründer oder Gründerteams. Der Glaube dahinter: Gründer bringen nicht nur Vision, sondern auch langfristiges Engagement mit, sie bauen nicht für Quartale, sondern für Jahrzehnte. Ergänzt wird dies durch das zweite Prinzip: ein Unternehmen sollte über eine einzigartige Technologie und ein verteidigbares Geschäftsmodell („moat“) verfügen, um sich nachhaltig vom Wettbewerb abzugrenzen.

Auch die Größe des adressierbaren Markts („TAM“) spielt eine entscheidende Rolle. Je größer das Marktpotenzial, desto größer die mögliche Skalierung. Gleichzeitig achte ich auf starke Partnerschaften, da sie nicht nur Validierung, sondern auch Hebelwirkung für das Wachstum darstellen können.

Ein weiteres Prinzip ist die Fokussierung auf aktuelle Umsätze oder zumindest verlässliche Umsatzprognosen. Wachstum ohne klare wirtschaftliche Substanz wird vermieden. Dabei dient die sogenannte „Rule of 40“, die Summe aus Umsatzwachstum und EBITDA-Marge sollte idealerweise 40 % oder mehr betragen, als Richtwert für ausgewogene Wachstumsqualität.

Spannend ist auch der Blick auf das zukünftige Verhalten von Menschen. Das bedeutet: Unternehmen, deren Geschäftsmodelle auf langfristigen gesellschaftlichen, technologischen oder demografischen Trends aufbauen, werden bevorzugt. Abgerundet wird die Strategie durch die Erwartung eines signifikanten Free Cash Flows über die Zeit, denn am Ende muss das Geschäftsmodell profitabel skalierbar sein.

Watchlist

MP Materials (MP)

Die Aktie von MP Materials hat sich in den letzten Jahren zu einem der strategisch wichtigsten Titel am US-Markt entwickelt, da das Unternehmen das Herzstück der Bemühungen bildet, die Abhängigkeit von China bei Seltenen Erden zu verringern. Als Betreiber der Mountain-Pass-Mine in Kalifornien besitzt MP Materials die einzige industriell skalierte Abbaustätte für diese kritischen Rohstoffe in der westlichen Hemisphäre. Die Aktie ist deshalb so spannend, weil das Unternehmen nicht mehr nur Rohstoffe fördert, sondern sich durch den Bau eigener Veredelungsanlagen und einer Magnetfabrik in Texas zu einem vertikal integrierten Champion wandelt. Ein entscheidender Kurstreiber ist die massive Unterstützung durch das US-Verteidigungsministerium (Department of Defense, DoD). Da Seltene Erden für modernste Waffensysteme, Kampfjets und Lenkflugkörper unverzichtbar sind, betrachtet das DoD MP Materials als nationales Sicherheitsgut. Das Ministerium hat hunderte Millionen Dollar investiert, unter anderem durch den Kauf von Vorzugsaktien und Kreditzusagen, um sicherzustellen, dass die USA eine eigene, krisenfeste Lieferkette für Hochleistungsmagnete aufbauen. Diese staatliche Rückendeckung verleiht dem Unternehmen eine Art „Schutzschild-Status“, der weit über ein normales Bergbauinvestment hinausgeht. Parallel dazu hat MP Materials dieses Jahr einen wegweisenden 500-Millionen-Dollar-Deal mit Apple abgeschlossen. Apple sichert sich damit langfristig in den USA hergestellte Magnete aus 100 % recycelten Seltenen Erden für seine iPhones und MacBooks.

Das Thema Robotik ist der nächste große Wachstumsbeschleuniger für MP Materials. In der Robotik sind Gelenke und Aktuatoren auf extrem leistungsstarke Permanentmagnete angewiesen. Jedes Gelenk eines humanoiden Roboters benötigt präzise Motoren, die wiederum auf Neodym-Eisen-Bor-Magnete setzen, genau das Produkt, das MP Materials in seiner neuen Anlage in Texas in großem Stil fertigen will. Eine offizielle Partnerschaft mit Tesla ist hierbei möglich, wurde jedoch noch nicht verkündet, aber die räumliche Nähe (beide haben massive Präsenzen in Texas) und die Tatsache, dass MP Materials bereits Großkunden wie General Motors beliefert, machen Tesla zu einem logischen potenziellen Partner für die Zukunft der Robotik-Sparte.

Harrow Health (HROW)

Eine Aktie, die perfekt in mein SuperGrowthPortfolio passen würde, wäre Harrow Health. Harrow unterstützt Augenärzte mit innovativen, zugänglichen und erschwinglichen Lösungen für die Augenpflege, die die Patientenversorgung verbessern und die Sehkraft steigern. CEO Zitat aus dem Q2 Call:

„We are building the most comprehensive U.S. ophthalmic pharmaceutical company. Our pipeline, our commercial reach, and our recent launches are all aligned for strong growth.“

Duolingo - DUOL

Auf den ersten Blick wirken die Geschäftszahlen alles andere als schlecht: Der Umsatz stieg im Vergleich zum Vorjahr um 41 % auf 272 Millionen US-Dollar, die Abonnementumsätze um 46 % und die Zahl der zahlenden Abonnenten schnellte auf 11,5 Millionen hoch. Das Nutzerengagement ist hoch, die Nachfrage real und das Kerngeschäft wächst weiterhin. Und dennoch … ist die Aktie in den letzten sechs Monaten um 60 % gefallen. Was ist also tatsächlich los? Die Profitabilität ist mit einer Bruttomarge von 72 % und einer operativen Marge, die sich von 7 % auf 13 % fast verdoppelt hat, weiterhin solide. Der freie Cashflow stieg im Vergleich zum Vorjahr um 51 %. Die finanzielle Basis ist intakt, doch der Markt bestraft das Wachstum der Abonnementbuchungen und die Unsicherheit bezüglich der geplanten Expansion. Trotz der Panik steht Duolingo nicht vor dem Aus, sondern befindet sich im Wandel. Das Unternehmen entwickelt sich von einer reinen Sprachlern-App zu einer fächerübergreifenden Bildungsplattform. Mit dem KI-Tutor Lily wurden Mathematik, Musik, Schach und weitere akademische Fächer eingeführt, und die Präsenz an Schulen und Universitäten wird ausgebaut.

BitMine - BMNR

BitMine wird von Thomas J. Lee, CFA, geleitet, der auch den Vorsitz des Aufsichtsrats innehat. Das strategische Hauptziel lässt sich mit dem Slogan „Die Alchemie der 5 %“ zusammenfassen. BitMine konzentriert sich auf das Ethereum-Netzwerk, das nach Ansicht des Managements die Zukunft des Finanzwesens darstellt. Aktuell gilt BitMine als weltweit größtes Unternehmen für Ethereum-Treasury-Management und ist derzeit der größte ETH-Inhaber weltweit. BitMine hält über 2,9 % des gesamten Ethereum-Netzwerks und arbeitet auf das strategische Ziel hin, 5 % der ETH zu erwerben. Als Unternehmen für Ethereum-Treasury-Management ist BitMine Teil der Krypto-Infrastrukturbranche. Da Ethereum eine Proof-of-Stake-Blockchain ist, sichern Unternehmen für Ethereum-Treasury-Management wie BitMine das Netzwerk durch Staking ab. Dieser Staking-Prozess generiert eine Rendite, die dem Unternehmen Einnahmen beschert. BitMines Staking im America Validator Network (MAVAN) erzielt eine Rendite von 2,9 % und generiert damit Einnahmen in Höhe von 400 Millionen US-Dollar. Im Markt für digitale Vermögenswertzertifikate (DATs) belegt BitMine sowohl hinsichtlich Größe als auch Liquidität den zweiten Platz. Zusammen mit MicroStrategy wickelt BitMine über 92 % des gesamten Handelsvolumens digitaler Vermögenswertzertifikate ab. Gemessen am durchschnittlichen täglichen Handelsvolumen der letzten fünf Tage liegt BitMine auf Platz 39.

Die Roadmap: Erreichen des Ziels, 5 % des Ethereum-Netzwerks zu halten, Fortsetzung der MAVAN-Staking-Initiativen, Verfolgung von BitMine MoonShots, die als ausgewählte Investitionen (weniger als 1 % der Treasury) in kühne Ideen definiert sind, die den Wert des Ethereum-Netzwerks steigern, vergleichbar mit Googles „Other Bets“.

Kodiak Robotics (KDK)

Das Unternehmen ging im September 2025 erfolgreich durch eine SPAC-Fusion mit Ares Acquisition Corp II an die Börse. Mit einer Bewertung von rund 2,5 Milliarden US-Dollar stellte es Kapital bereit, um seine Technologie für autonomes Fahren im Lkw-Bereich durch die Nachrüstung bestehender Lkw mit seiner KI auszubauen. Das Unternehmen konzentriert sich auf Langstrecken und generiert bereits Umsätze mit zahlenden Kunden wie Atlas Energy Solutions. Durch die Nachrüstung bestehender Lkw und die Nutzung von Militäraufträgen für die frühe Technologieentwicklung differenziert es sich von Herstellern komplett neuer Lkw. Im am 12. November veröffentlichten Bericht zum dritten Quartal 2025 gab Kodiak bekannt, dass das Unternehmen fünf weitere mit Kodiak Driver ausgestattete Lkw an Atlas Energy Solutions ausgeliefert hat. Die Flotte von Atlas Energy Solutions umfasst nun zehn vollautonome Lkw. Dies entspricht einer Steigerung von 100 % gegenüber dem zweiten Quartal. Darüber hinaus hat Kodiak im dritten Quartal insgesamt über 5.200 bezahlte Stunden im autonomen Betrieb absolviert, was einem Anstieg von 166 % gegenüber dem Ende des zweiten Quartals entspricht. Bis zum Ende des dritten Quartals hat der Kodiak Driver über 3 Millionen autonome Meilen zurückgelegt und über 10.000 Ladungen für Kunden ausgeliefert. Die Marke Kodiak wurde von Nauto für die autonomen Langstrecken-Lkw von Kodiak ausgezeichnet. Das Unternehmen erzielte die Höchstpunktzahl in einer unabhängigen Sicherheitsbewertung. Nauto ist führend im Bereich KI-gestützter Flottensicherheitstechnologie. Kodiak erhielt außerdem eine Ausnahmegenehmigung zur Verwendung von Warnleuchten anstelle von physischen Warndreiecken hinter liegengebliebenen Lkw. Darüber hinaus führte Kodiak zahlreiche neue Produktfunktionen ein, darunter ein neues generatives KI-basiertes System zur Identifizierung und Behebung neuartiger, komplexer Grenzfälle. Kodiak beendete das dritte Quartal mit liquiden Mitteln in Höhe von 146,2 Millionen US-Dollar, einschließlich der Erlöse aus dem Unternehmenszusammenschluss mit Ares Acquisition Corporation II, abzüglich Transaktionskosten und -gebühren.

Eos Energy (EOSE)

Das Unternehmen ist schon seit Anfang 2020 auf meinem Screener, da es via der Special Purpose Acquisition Company B. Riley Principal Corp. II am 16. November 2020 seinen IPO hatte. Eos entwickelt Energiespeicherlösungen, vor allem stationäre Batteriesysteme, mit einer zinkbasierten Technologie. Hauptprodukt ist das System Znyth battery system (auch als “Z‑Batterie” bekannt), das wasserbasierte Zinkbatterie‑Module nutzt, als Alternative zu herkömmlichen Lithium‑Ion‑Batterien. Zielmärkte sind z.B. Versorgungsunternehmen (Stromnetz), Microgrids, gewerbliche & industrielle Anwendungen sowie erneuerbare‑Energie‑Projekte. Für das dritte Quartal 2025 meldete Eos einen Rekord‑Umsatz von 30,5 Mio. USD, das waren +100 % gegenüber Q2 und rund 35‑mal mehr als im Q3 2024. Der Umsatz lag jedoch unter den Erwartungen der Analysten (Forecast: ca. 39,6 Mio. USD). Trotz Umsatzwachstum blieb das Unternehmen mit einem Nettoverlust von 641,4 Mio. USD weit im Minus. Der Verlust je Aktie (EPS) lag bei -4,91 USD und verfehlte damit die Erwartungen (-0,29 USD) deutlich. Operativ (bereinigtes EBITDA) lag der Verlust bei etwa -52,7 Mio. USD, verbesserte sich gegenüber früheren Quartalen, aber immer noch stark negativ. Positiv: Die Pipeline wächst, der kommerzielle Auftragspool liegt bei etwa 22,6 Mrd. USD (ca. 91 GWh), der Auftragsbestand (Backlog) bei rund 644,4 Mio. USD.

Einordnung: Im Q3 vermeldete Eos ein starkes Umsatzwachstum und einen kräftigen Auftragseingang, aber die Profitabilität bleibt vorerst unerreicht. Die deutlichen Verluste zeigen, dass das Unternehmen noch in der Ausbau‑ und Investitionsphase ist. Um dieses Wachstum, Produktion und Expansion zu finanzieren, hat Eos kürzlich eine große Kapitalmaßnahme abgeschlossen: 1.75 % konvertierbare Senior Notes (Anleihen) mit einem Gesamtvolumen von 600 Mio. USD (Fälligkeit 2031). Parallel dazu wurde eine Aktiendirekt‑Emission durchgeführt: ca. 35,855,647 Aktien wurden zu je 12,78 USD verkauft. Zusammen brachten diese Maßnahmen netto rund 580,5 Mio. USD frisches Kapital ein. Ein Teil der Mittel wird verwendet, um teilweise bestehende Schulden umzuschichten, ein anderer Teil fließt in die Skalierung der Produktion, den Ausbau der Fertigungsstätten und Beschleunigung der Order‑Fulfillment‑Kapazität.

Warum das wichtig ist: Durch diese Kapitalerhöhung verbessert Eos seine Bilanzstruktur und schafft finanzielle Flexibilität, um bei wachsender Nachfrage für Langzeit‑Energiespeicherung schnell zu skalieren und neue Projekte umzusetzen. Gleichzeitig besteht aber das Risiko der Verwässerung für bestehende Aktionäre.

Fazit

Insgesamt zeigt das Depot eine klare Ausrichtung auf High-Growth-Themen wie Raumfahrt, Fintech, KI und Cloud. Besonders AST SpaceMobile und Rocket Lab dominieren mit ihren massiven Kursgewinnen, während Werte wie Hims, Nebius, SoFi und Palantir das Bild eines innovativen, zukunftsorientierten Portfolios abrunden. Trotz einzelner Schwankungen bleibt mein Depot hervorragend über mehrere Zukunftsbranchen hinweg diversifiziert, mit einem klaren Fokus auf technologische Disruption und langfristiges Wachstum. Ich kann das Jahr 2026 kaum erwarten!

Hast du einige der genannten Aktien ebenfalls im Portfolio?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Datum

21.12.2025