Liebe Wachstumsinvestoren,

Chime wird am 12. Juni 2025 sein IPO an der Nasdaq haben. Der zugehörige Ticker lautet CHYM. Das Fintech ist ein direkter SoFi Technologies (Ticker: SOFI) Konkurrent, doch kann es Chime wirklich mit SoFi aufnehmen? Ich schaue mir die Datenlage genauer an.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Chime ist ein amerikanisches Fintech-Unternehmen, das 2013 in San Francisco gegründet wurde. Es bietet mobile Banking-Dienste über eine App und richtet sich insbesondere an Menschen, die traditionelle Banken vermeiden wollen, also an ein jüngeres, digitales Publikum.

Chime besitzt selbst keine Banklizenz, sondern arbeitet mit regulierten Partnerbanken wie der The Bancorp Bank und Stride Bank zusammen, die die eigentlichen Bankkonten bereitstellen.

Geschäftsmodell von Chime

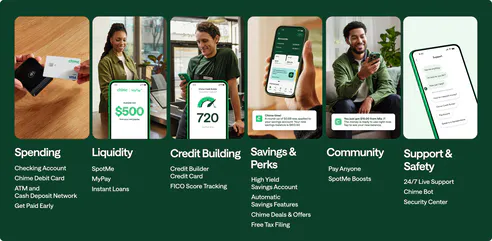

Chime bietet ein digitales Banking-Erlebnis, das auf Einfachheit, Gebührenfreiheit und finanzielle Selbstbestimmung ausgerichtet ist. Die Funktionen und Services von Chime im Überblick:

Spending (Ausgabenverwaltung):

Kostenloses Girokonto mit Debitkarte

Möglichkeit, das Gehalt früher zu erhalten („Get Paid Early“)

Liquidity (Liquidität):

SpotMe: zinsfreier Überziehungsrahmen

MyPay: schneller Zugriff auf verdientes Geld

Instant Loans: Sofortkredite für den kurzfristigen Bedarf

Credit Building (Kreditaufbau):

Credit Builder: gesicherte Kreditkarte ohne Zinsen

Unterstützung beim Aufbau der Kreditwürdigkeit durch FICO Score-Tracking

Savings & Perks (Sparen & Vorteile):

Hochverzinsliches Sparkonto

Automatisches Sparen und exklusive Angebote

Kostenloses Einreichen der Steuererklärung

Community:

Geld an jede Person senden („Pay Anyone“)

SpotMe Boosts: Freunde unterstützen durch Überziehungsboni

Support & Safety (Kundendienst & Sicherheit):

Rund-um-die-Uhr-Kundensupport

Chime Bot für schnelle Hilfe

Sicherheitscenter zum Schutz der Nutzerdaten

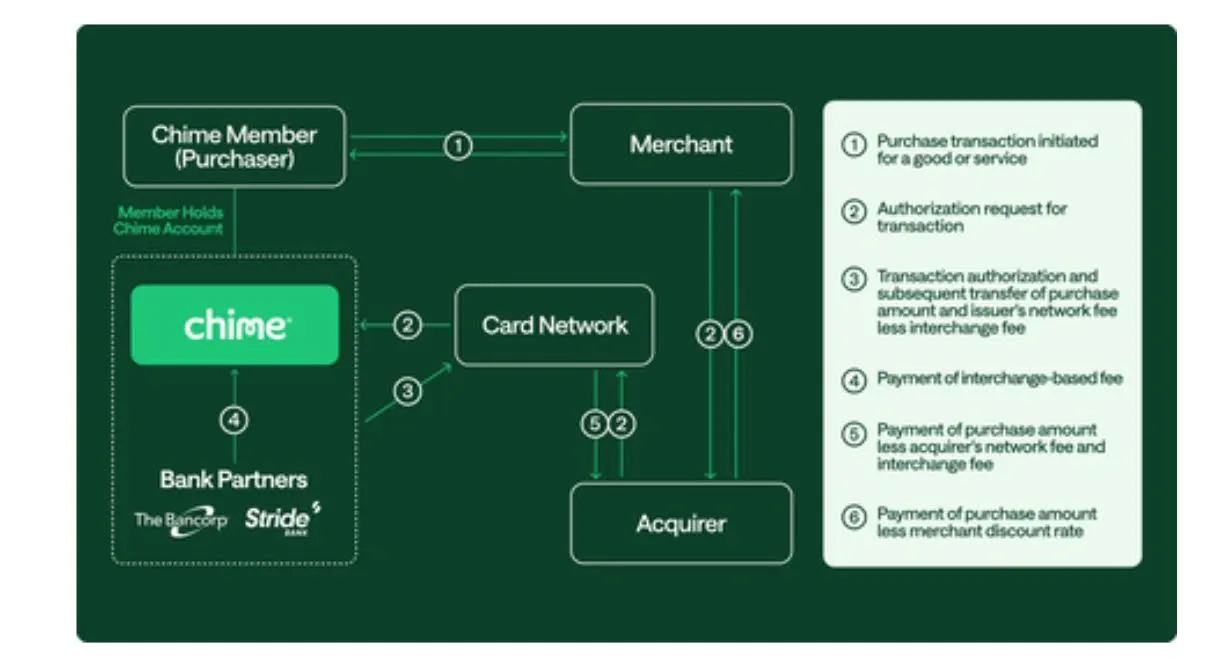

Wie verdient Chime Geld?

Interchange Fees

Chimes wichtigste Einnahmequelle sind die sogenannten „Interchange Fees“, die bei jeder Kartenzahlung anfallen.

Wenn ein Kunde mit der Chimes-Visa-Debitkarte bezahlt, zahlt der Händler eine kleine Gebühr (ca. 1–2 % des Betrags) an Visa, von der ein Teil an Chime weitergeleitet wird.

Diese Provision ist die zentralste Einnahmequelle von Chimes.

Durch Zinserträge auf Einlagen (indirekt über Partnerbanken)

Die Kundengelder liegen bei Partnerbanken wie The Bancorp Bank oder Stride Bank.

Diese Banken verdienen Zinsen auf Einlagen und geben einen Teil davon an Chime weiter, ein klassisches B2B-Modell.

Durch SpotMe als Freemium-Modell

SpotMe (Überziehungsservice) ist kostenlos bis zu einem bestimmten Limit (z. B. 20–200 USD), aber Nutzer können freiwillig „Trinkgeld“ geben.

Diese freiwilligen Beiträge („Tips“) generieren ebenfalls Einnahmen.

Was sind die langfristigen Ziele des Managements bzw. von Chris Britt, CEO & Co-Founder und Ryan King, Co-Founder?

bankingfreundliches System für die breite Masse schaffen.

gebührenfreies, kundenfreundliches Geschäftsmodell anbieten.

mit den Mitgliedern verdienen, nicht an ihnen.

Aufbau einer eigenen Technologieplattform (KI und Datenanalyse).

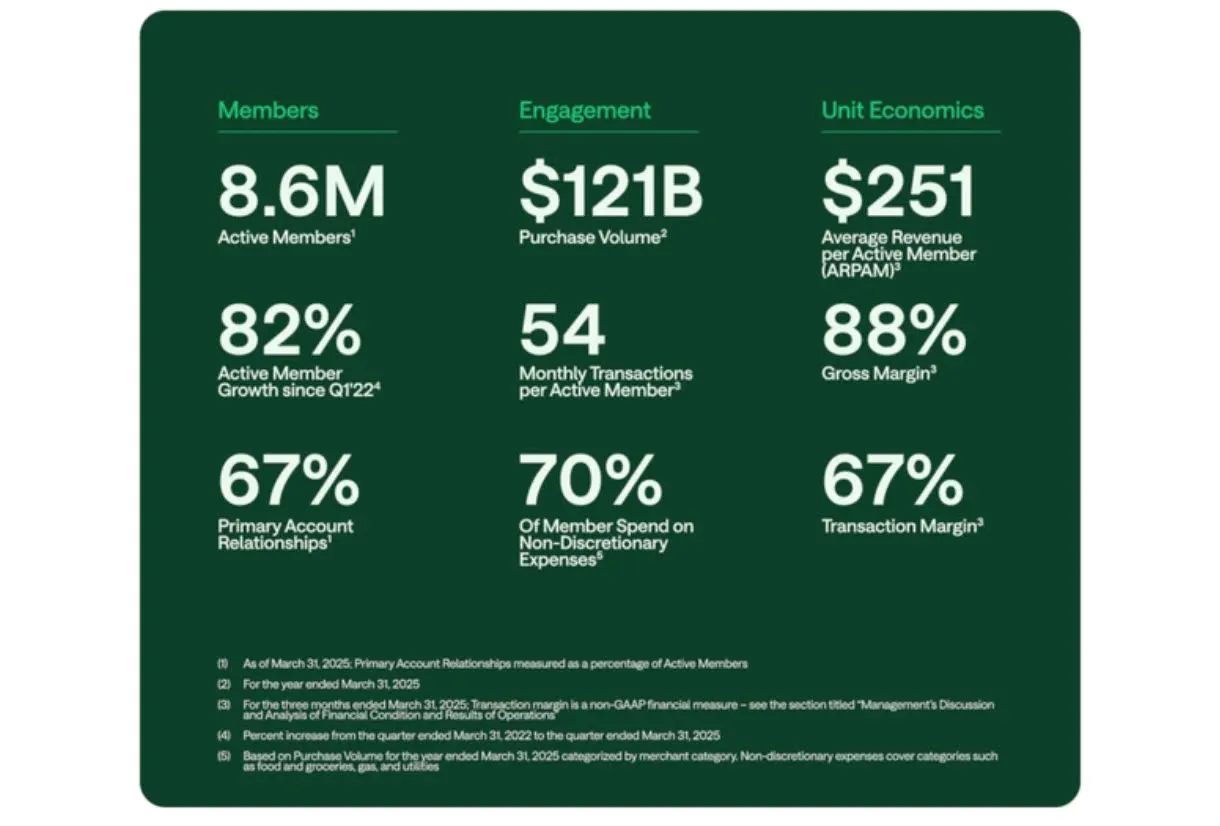

Leistungskennzahlen von Chime zum Stand 31. März 2025.

Chime verzeichnet aktuell 8,6 Millionen aktive Mitglieder, ein starkes Wachstum von 82 % seit dem ersten Quartal 2022. Besonders hervorzuheben ist, dass 67 % dieser Mitglieder Chime als ihre primäre Bankverbindung nutzen, was die hohe Kundentreue und das Vertrauen in die Plattform widerspiegelt.

Das Engagement der Nutzer ist ebenfalls beeindruckend: Im Laufe des letzten Jahres belief sich das gesamte Transaktionsvolumen auf 121 Milliarden US-Dollar. Im Durchschnitt tätigt ein aktives Mitglied 54 Transaktionen pro Monat, wobei 70 % der Ausgaben auf lebensnotwendige Dinge wie Lebensmittel, Tanken oder Strom fallen („non-discretionary expenses“).

Auch aus betriebswirtschaftlicher Sicht ist Chime profitabel aufgestellt: Der durchschnittliche Umsatz pro aktivem Mitglied (ARPAM) liegt bei 251 US-Dollar. Die Plattform erzielt eine hohe Bruttomarge von 88 % sowie eine solide Transaktionsmarge von 67 %, was auf ein effizient skalierbares Geschäftsmodell hindeutet.

Mitgliederwachstum

Im ersten Quartal 2024 lag die Zahl aktiver Mitglieder bei 7,0 Millionen, während sie im ersten Quartal 2025 bereits 8,6 Millionen erreichte. Das entspricht einem Wachstum von rund 22,9 % im Jahresvergleich allein im ersten Quartal.

Umsatzwachstum - Bruttogewinn - Nettoergebnis

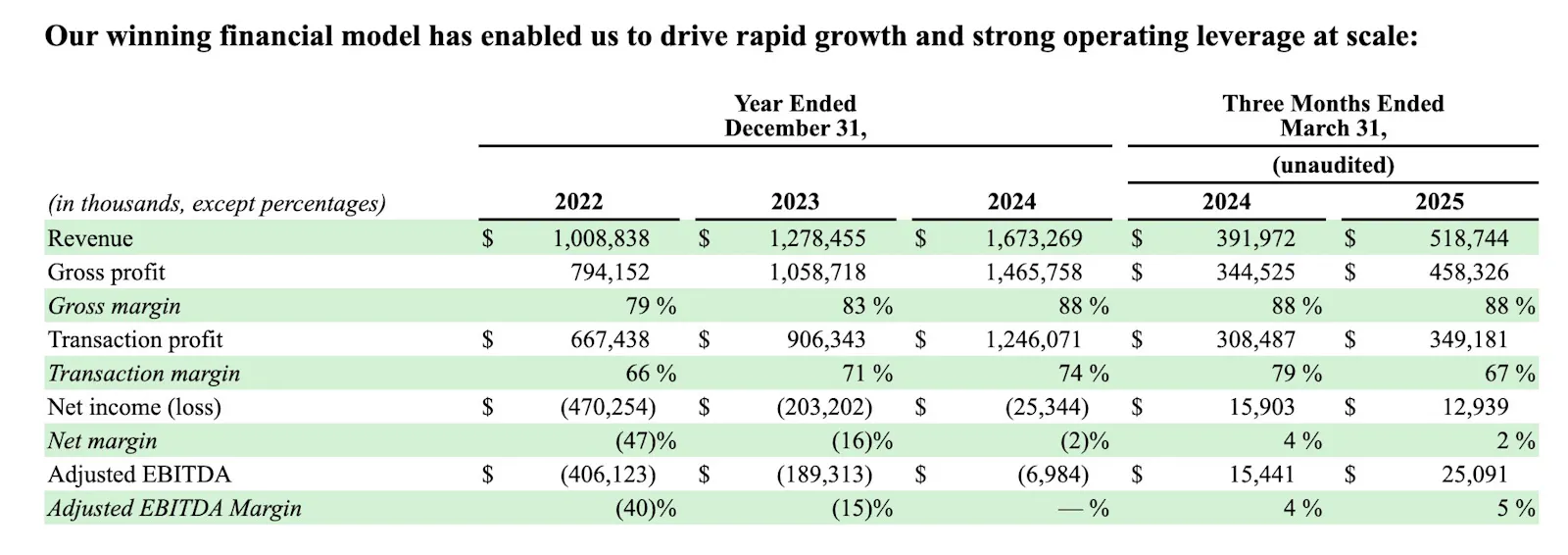

Chime hat in den letzten Jahren ein beeindruckendes Umsatzwachstum verzeichnet. Der Umsatz stieg von rund 1,01 Milliarden US-Dollar im Jahr 2022 auf 1,28 Milliarden in 2023 und weiter auf 1,67 Milliarden US-Dollar im Jahr 2024. Das entspricht einem Wachstum von etwa 65 % innerhalb von zwei Jahren. Auch der Start ins Jahr 2025 ist stark: Im ersten Quartal konnte Chime bereits 518,7 Millionen US-Dollar Umsatz erzielen, deutlich mehr als die 391,9 Millionen im gleichen Quartal des Vorjahres.

Parallel zum Umsatz entwickelte sich auch der Bruttogewinn (Gross Profit) positiv. Dieser lag 2022 bei 794 Millionen US-Dollar, stieg 2023 auf rund 1,06 Milliarden und erreichte 2024 schließlich 1,47 Milliarden US-Dollar. Allein im ersten Quartal 2025 belief sich der Bruttogewinn bereits auf 458,3 Millionen US-Dollar, verglichen mit 344,5 Millionen im Vorjahresquartal – ein deutliches Zeichen für Skaleneffekte und hohe Effizienz im operativen Geschäft.

Trotz der positiven Entwicklung bei Umsatz und Bruttogewinn bleibt das Nettoergebnis (Net Income) jedoch vorerst negativ, wobei die Verluste stark abgenommen haben. 2022 lag der Nettoverlust noch bei –470 Millionen US-Dollar, 2023 bei –203 Millionen und 2024 nur noch bei –25 Millionen US-Dollar. Im ersten Quartal 2025 konnte sogar ein positives Ergebnis von 12,9 Millionen US-Dollar erzielt werden, ein möglicher Wendepunkt in Richtung nachhaltiger Profitabilität.

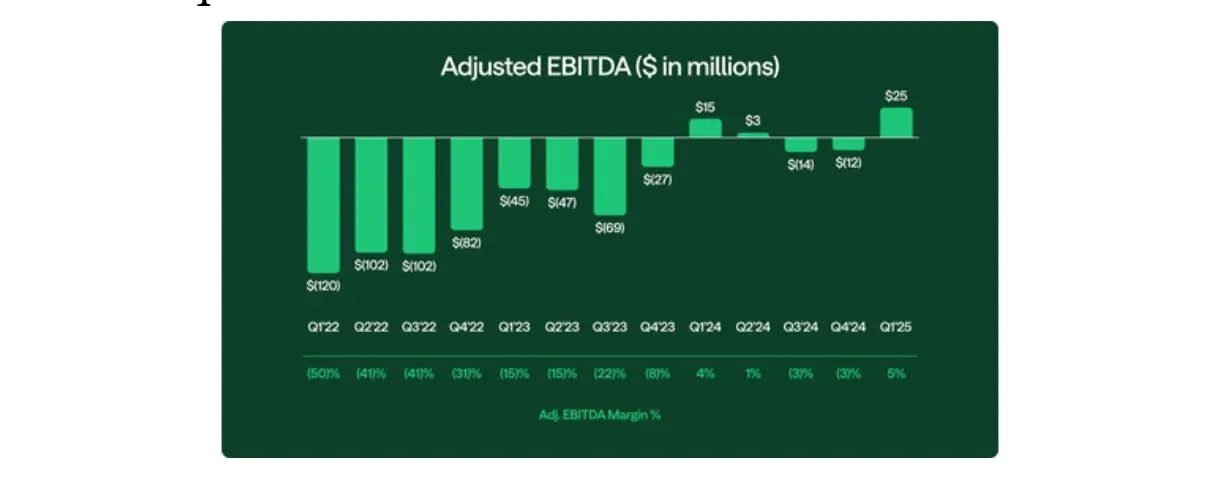

Adjustiertes EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen)

Die Grafik zeigt die Entwicklung des adjustierten EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von Chime in Millionen US-Dollar über zwölf Quartale hinweg, von Q1 2022 bis Q1 2025 , zusammen mit den jeweiligen EBITDA-Margen in Prozent.

Chime begann 2022 mit hohen operativen Verlusten: In Q1'22 lag das EBITDA bei –120 Mio. USD, mit einer EBITDA-Marge von –50 %. Auch die folgenden Quartale 2022 und die erste Hälfte von 2023 blieben deutlich negativ, wenn auch mit leicht rückläufigen Verlusten (z. B. –45 Mio. USD in Q1'23, –69 Mio. USD in Q2'23).

Ab dem dritten Quartal 2023 zeichnet sich eine klare Erholung ab. Im Q4'23 liegt das EBITDA nur noch bei –27 Mio. USD, bevor in Q1 2024 erstmals ein positiver Wert von +15 Mio. USD erreicht wird, begleitet von einer EBITDA-Marge von +4 %.

Zwar folgten im Laufe von 2024 noch zwei leichte Rückschläge mit –14 Mio. USD (Q3) und –12 Mio. USD (Q4), aber die positive Trendwende setzte sich in Q1 2025 fort: Chime erzielte ein EBITDA von +25 Mio. USD und eine Marge von +5 %, der bisher stärkste operative Wert des Unternehmens.

Fazit:

Operative Verluste wurden kontinuierlich reduziert.

Break-even wurde Anfang 2024 erreicht.

Ab Q1 2025 ist Chime klar EBITDA-positiv

Average Revenue per Account per Month

Der ARPAM-Wert (Average Revenue per Account per Month) zeigt im Verlauf von Q1 2022 bis Q1 2025 eine insgesamt positive Entwicklung. Zu Beginn im Q1 2022 lag der Wert bei 213 USD und fiel im Laufe der nächsten Quartale leicht auf einen Tiefststand von 204 USD in Q3 2022. Danach stieg der Wert kontinuierlich an, mit kleineren Schwankungen, einem Rückgang auf 208 USD in Q2 2023. Ab Q3 2023 setzte ein stabiler Aufwärtstrend ein, der bis Q1 2025 anhielt. In diesem Zeitraum stieg der ARPAM-Wert von 212 USD (Q3 2023) auf 251 USD in Q1 2025, dem bisherigen Höchststand. Diese Entwicklung deutet auf eine stetige Verbesserung der durchschnittlichen monatlichen Einnahmen pro Kunde hin.

Produktinnovation

Das Unternehmen zeigt eine starke Erfolgsbilanz in der Produktinnovation und beim Ausbau wichtiger Infrastrukturen, was maßgeblich zum Wachstum beigetragen hat. Seit der Einführung erster Produkte wie dem Get Paid Early-Service, dem Chime Card Switcher und Mobile Check Deposit vor 2016, wurden regelmäßig neue Funktionen eingeführt, darunter der Chime Checkbook im Jahr 2017 und SpotMe im Jahr 2018.

Ab 2019 wurde das Wachstum durch bedeutende Infrastrukturentwicklungen wie den In-House Risk Platform Launch und den Aufbau eines 24/7 Live Support-Teams beschleunigt. In den folgenden Jahren kamen weitere Produkte wie Pay Anyone, FICO Score Tracking, und Bills Hub hinzu. Ab 2022 wurden besonders viele Innovationen umgesetzt, etwa das AI-Powered Member Support Tool und neue Finanzdienste wie Chime Workplace Instant Loans.

Parallel dazu stiegen die finanziellen Kennzahlen deutlich an: Im ersten Quartal 2025 erreichte der Bruttogewinn 458 Millionen USD bei einer Bruttomarge von 88 %, während der Transaktionsgewinn bei 349 Millionen USD mit einer Marge von 67 % lag. Die Grafik macht deutlich, dass sowohl kontinuierliche Produktneuerungen als auch gezielte Infrastrukturmaßnahmen entscheidend zur aktuellen Marktposition beigetragen haben.

SoFi vs. Chime

Die große Frage lautet, wer ist das bessere Unternehmen? SoFi oder Chime?

Vergleichen wir dafür vier zentrale Kennzahlen: Mitglieder, Umsatz, Adj. EBITDA und Nettoergebnis.

Zuvor möchte ich auf meine SoFi-Analyse hinweisen:

Mitgliederwachstum

Chime: Wachstum über 3 Jahre: +22,31 %, von ca. 7 Mio. auf 8,6 Mio. aktive Mitglieder.

SoFi: Deutlich schnelleres Wachstum: +41,31 % in 3 Jahren, von ca. 7,7 Mio. auf 10,9 Mio. Mitglieder. Die Nutzerbasis ist breiter aufgestellt (Banking, Kredite, Investitionen, Versicherung etc.).

Fazit: SoFi wächst schneller und hat eine breitere Nutzerbasis.

Umsatzentwicklung

Chime: Der Umsatz steigerte sich von 239,8 USD auf 518,74 USD. Die durchschnittliche jährliche Wachstumsrate (CAGR) über drei Jahre beträgt bei Chime 29,34 %.

SoFi: SoFi steigerte seinen Umsatz von 330,34 USD (Q1 2022) auf 771,8 USD Millionen US-Dollar (Q1 2025). Die durchschnittliche jährliche Wachstumsrate (CAGR) über drei Jahre beträgt bei SoFi 32,69 %.

Fazit: Obwohl SoFi durchgehend höhere Umsätze erzielt, holt Chime kontinuierlich auf. Beide Unternehmen zeigen damit starke Wachstumsdynamiken, wobei SoFi schneller wächst als Chime.

Adjusted EBITDA - operative Profitabilität

Chime:

Chime hat sich von hohen Verlusten im Jahr 2022 (–$120 Mio., –50 % EBITDA-Marge) bis Q1 2025 auf +$25 Mio. EBITDA mit 5 % Marge gesteigert.

Seit Q1 2024 operativ positiv, mit stabiler und moderater Marge.

Fokus liegt klar auf Effizienz und nachhaltigem Wachstum.

SoFi:

SoFi war im Vergleich deutlich früher profitabel und zeigt konstant steigende Margen.

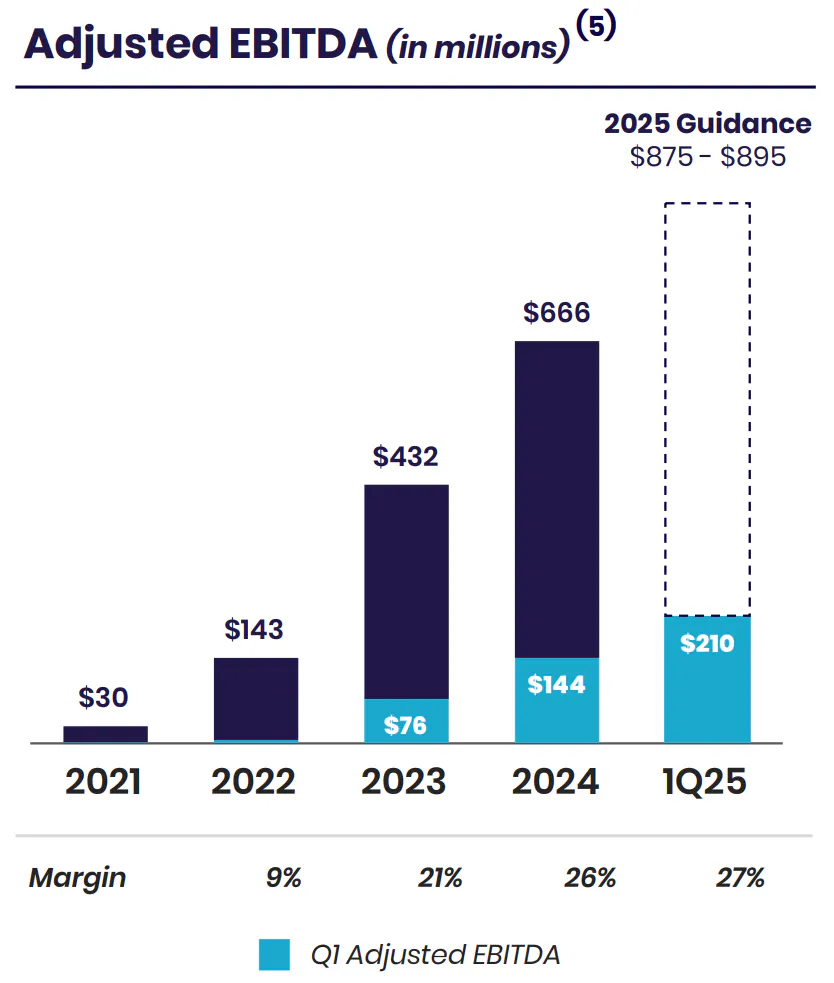

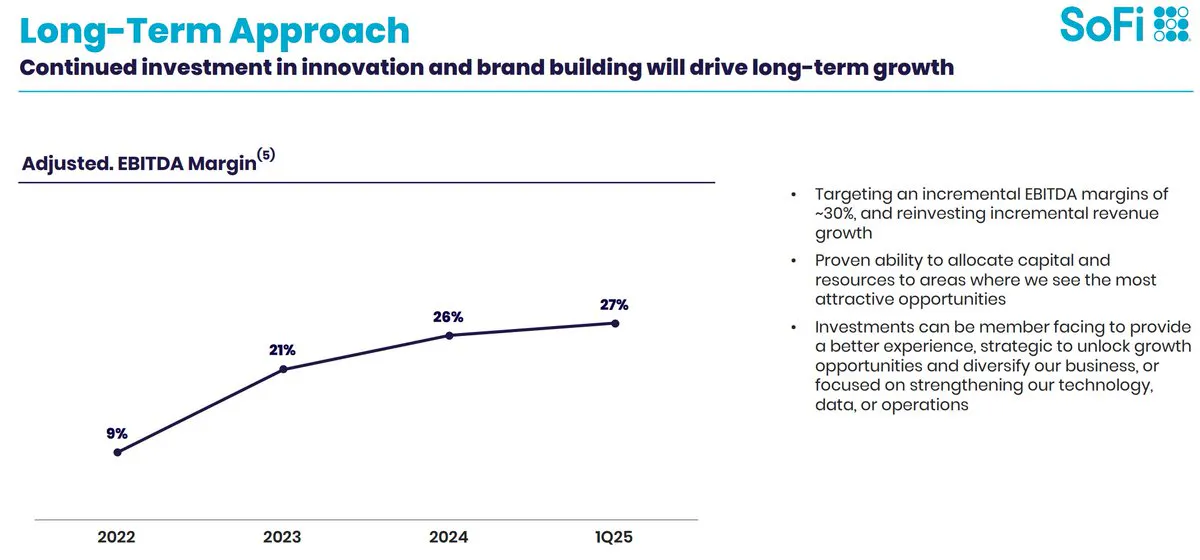

Das bereinigte EBITDA erreichte im ersten Quartal 2025 einen Rekordwert von 210,3 Millionen US-Dollar und stieg damit um 46 % gegenüber dem Vorjahreszeitraum von 144,4 Millionen US-Dollar. Dies entspricht einer bereinigten EBITDA-Marge von 27 %, also mehr als das 10-Fache von Chime.

SoFi ist damit deutlich weiter in der Skalierung.

Fazit: SoFi ist im EBITDA deutlich profitabler. Chime hat jedoch einen Breaking Point erreicht.

Nettoergebnis

Chime:

Nettoverlust bis Ende 2023, aber ab Q1 2024 erstmals positiv (4 % Marge).

In Q1 2025: +2,49 % Net Income Margin, klein, aber nachhaltig im Plus.

Spiegelt Chimes Fokus auf kontrolliertes Wachstum und Kostenreduktion wider.

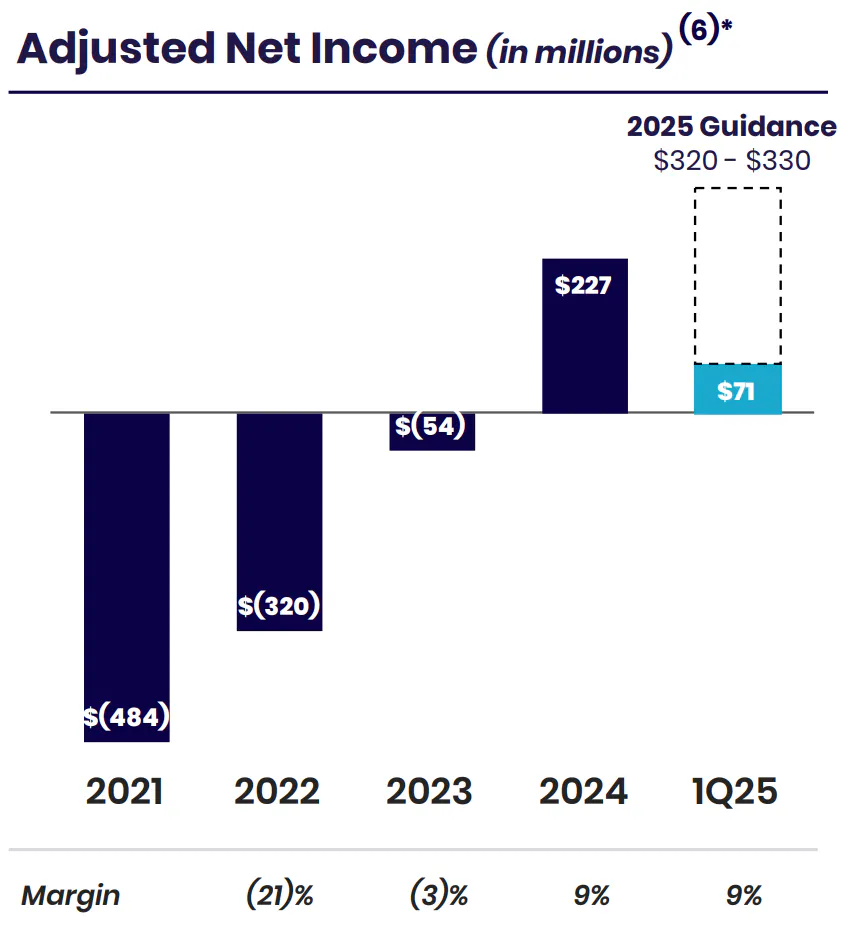

SoFi:

SoFi Technologies meldete das sechste Quartal in Folge eine GAAP-Gewinnspanne. Im Q1'25 erreichte der GAAP-Nettogewinn 71,1 Millionen US-Dollar und der verwässerte Gewinn je Aktie 0,06 US-Dollar.

Erreichte deutlich früher positives Net Income (seit Q3 2023).

Q1 2025: Net Income Marge von 9,2 %, also fast viermal höher als bei Chime.

Effizientere Monetarisierung.

Fazit: Auch beim Net Income liegt SoFi vorne, vor allem bei der Net Income Marge von +9,2 % gegenüber Chimes +2,49 % Net Income Marge.

Übergeordnetes Fazit

Chime zeigt starke Fortschritte bei der operativen Profitabilität und hat sich nach Jahren der Verluste stabilisiert. SoFi ist derzeit führend in fast allen Kennzahlen: höhere Erträge, schnellere Skalierung, klarere Gewinnzone.

Warum SoFi derzeit das stärkere Unternehmen ist: SoFi übertrifft Chime in mehreren zentralen Kennzahlen:

Umsatzwachstum: SoFi erzielt mit 32,69 % ein höheres 3-Jahres-CAGR als Chime (29,34 %) und bleibt in jedem Quartal führend bei den Gesamterlösen.

Profitabilität: SoFi hat sich deutlich schneller in die Gewinnzone bewegt. Seit Q4 2023 weist SoFi positive Nettoergebnisse und Margen auf, während Chime noch mit Schwankungen zu kämpfen hat.

EBITDA-Entwicklung: SoFi zeigt konstant hohe Adjusted-EBITDA-Margen von zuletzt über 27 %, während Chime trotz Verbesserung meist im neutralen bis negativen Bereich bleibt.

Mitgliederwachstum: Auch hier liegt SoFi vorn, mit einem beeindruckenden Wachstum von 41,31 % in drei Jahren im Vergleich zu Chimes 22,31 %.

SoFi überzeugt durch schnelleres Wachstum, bessere Profitabilität und effizientere Skalierung. Das Unternehmen hat bewiesen, dass es nicht nur schnell wächst, sondern dies auch wirtschaftlich nachhaltig tun kann, ein klarer Vorteil gegenüber Chime.

Warum ich SoFi langfristig halten werde:

Seit sechs Quartalen profitabel.

Eine umfassende Finanz- und Tech-Plattform ermöglicht starke Skaleneffekte.

Starke Fundamentaldaten: Kontinuierliches Umsatzwachstum und die bereinigte EBITDA-Marge von SoFi zeigt eine stetig positive Entwicklung.

Der CEO treibt mit visionärem Führungsstil gezielt Innovationen und technologische Weiterentwicklungen voran, was SoFi zu einer spannenden Bank mit langfristigem Potenzial macht.

Wie ist deine Meinung zu Chime? Kann das Unternehmen SoFi gefährlich werden?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Datum

11.06.2025