Liebe Wachstumsinvestoren,

Eos Energy, Ticker EOSE, wurde 2008 von Michael Oster und Steven Amendola gegründet und ist ein amerikanisches Energiespeicherunternehmen mit Sitz in Edison, New Jersey. Das Geschäftsmodell von Eos basiert auf der Entwicklung, Herstellung und Vermarktung von Energiespeichersystemen (BESS) auf Basis einer zinkbasierten “Znyth-Technologie”, die als sichere, nicht entflammbare und skalierbare Alternative zu Lithium-Ionen-Batterien positioniert gilt. Die Z3-Batterie ist das Herzstück des Unternehmens und bildet einen deutlichen Wettbewerbsvorteil (Moat) gegenüber herkömmlichen Lithium-Ionen-Batterien.

Eos erzielte im Q3 2025 einen Rekordumsatz von 30,5 Millionen USD. Dies entspricht einer Verdopplung (+100 %) gegenüber dem Vorquartal und einer massiven Steigerung im Vergleich zum Vorjahr. Die Projekt-Pipeline ist zudem auf insgesamt 22,6 Milliarden USD angewachsen. Besonders dynamisch entwickelt sich der Sektor Rechenzentren/KI-Infrastruktur, der mittlerweile 22 % der Pipeline ausmacht. Mit DawnOS hat Eos nun auch eine proprietäre Software-Plattform für das Energiemanagement eingeführt. Mit ca. 500 Millionen USD an Cash ist Eos bestens für zukünftige Investitionen und Wachstum über die nächsten Jahre abgesichert.

Hat Eos das Potential zum Tenbagger? Lasst uns es gemeinsam herausfinden.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Inhaltsverzeichnis

Investmentthese

TAM - Gesamtmarkt für Batteriespeichersysteme (BESS)

Unternehmensgeschichte und SPAC-Börsengang

Management

Technologie

Geschäftsmodell

Zwischenfazit

Finanzielle Kennzahlen

Bewertung und Tenbagger Potenzial

Nuggets

Fazit

Investmentthese

Eos positioniert sich als ein Schlüsselakteur im Markt für Energiespeicherung, wobei das Unternehmen derzeit den Übergang von der technologischen Entwicklung zur kommerziellen Großserienfertigung vollzieht. Die aktuelle Dynamik meiner Investmentthese stützt sich auf sechs tragende Säulen:

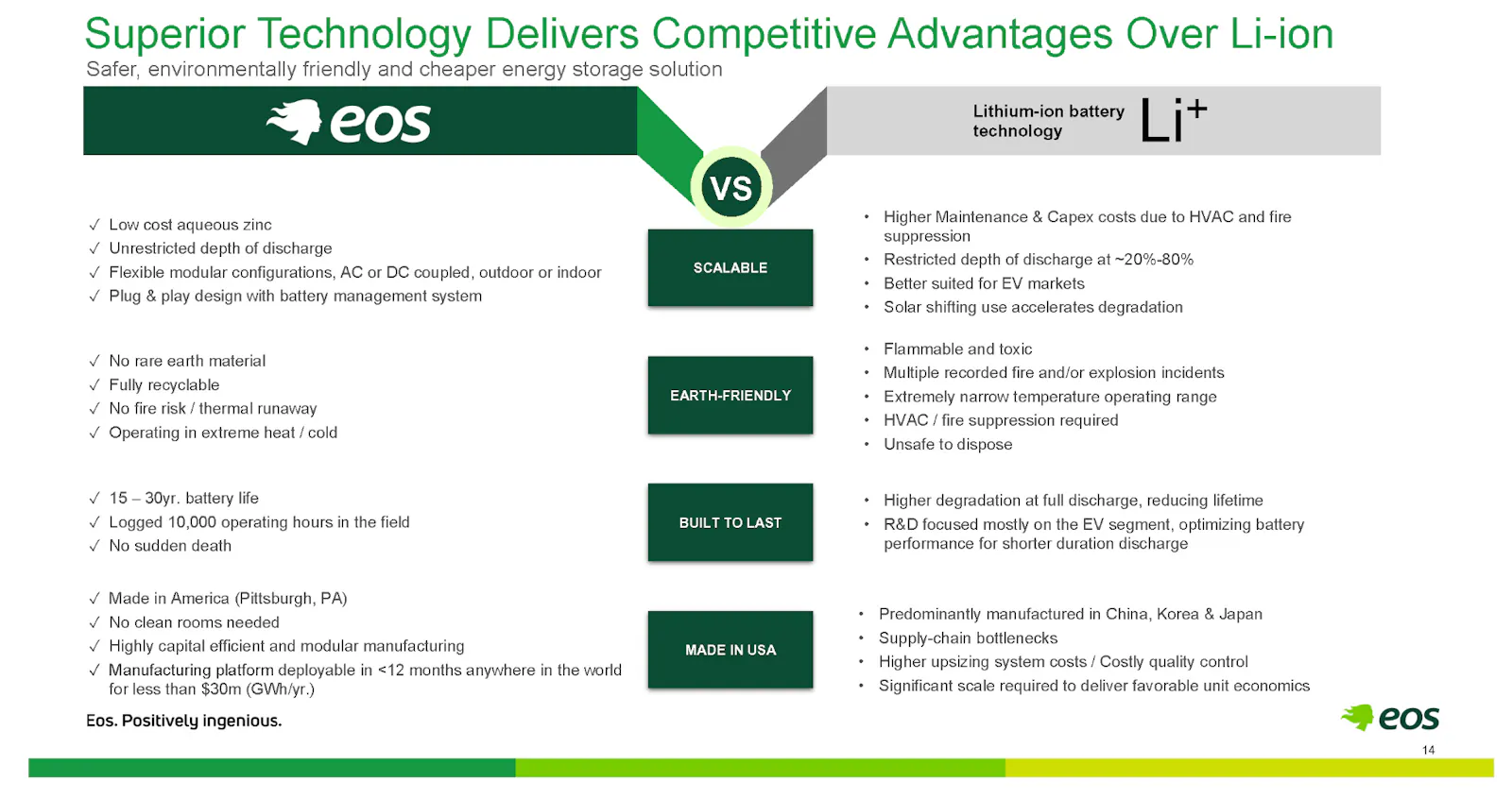

Technologie als Wettbewerbsvorteil

Die Eos Z3-Batterie nutzt eine Zinkhalogenid-Batterietechnologie, die nicht brennbar ist und keine Seltenerdmineralien (wie Lithium oder Kobalt) benötigt. Sie ist für eine Entladung von 3 bis 12 Stunden ausgelegt und eignet sich daher ideal für die Netzstabilisierung und die Integration erneuerbarer Energien (Solar/Wind). Die Batterien sind nahezu zu 100 % recycelbar und haben eine lange Lebensdauer (über 20 Jahre) bei minimalem Leistungsabfall. Dank eines wasserbasierten Elektrolyten und eines flammhemmenden Polymerrahmens besteht zudem keine Gefahr einer thermischen Überhitzung.

Massive Marktnachfrage und Pipeline-Wachstum

Das Unternehmen weist eine beeindruckende Commercial Pipeline von 22,6 Milliarden USD auf, was einer potenziellen Kapazität von etwa 91 GWh entspricht. Besonders hervorzuheben ist die Dynamik nach dem Stichtag des dritten Quartals (30.09.): Mit neuen Aufträgen im Umfang von ca. 1 GWh, unter anderem durch Partner wie MN8 Energy und Frontier Power, unterstreicht Eos, dass die Nachfrage nach ihrer Technologie real und skalierbar ist.

Beschleunigtes Umsatzwachstum

Die operativen Fortschritte schlagen sich unmittelbar in den Finanzzahlen nieder. Der Q3-Umsatz von 30,5 Millionen USD stellt eine Verdoppelung gegenüber dem Vorquartal dar. Dieser exponentielle Anstieg signalisiert, dass die Sekalierung an Fahrt gewinnt und das Unternehmen beginnt, seinen hohen Auftragsbestand von 644,4 Millionen USD effizient abzuarbeiten.

Strategische Partnerschaften und Netzausbau

Ein wesentlicher Teil der These ist die strategische Relevanz für die Infrastruktur. Die Zusammenarbeit mit Talen Energy zur Optimierung der Netzauslastung zeigt, dass Eos-Lösungen direkt an der Schnittstelle von Energieerzeugung und Kapazitätsmanagement eingesetzt werden. Solche Kooperationen mit etablierten Energieversorgern validieren die Zuverlässigkeit der Technologie im industriellen Maßstab.

Liquidität und finanzielle Stabilität

Mit einem Cash-Bestand von ca. 500 Millionen USD verfügt Eos über das notwendige Polster, um die nächste Phase der Expansion zu finanzieren. Dies reduziert kurzfristige Finanzierungsrisiken, während das Unternehmen auf die Profitabilität hinarbeitet.

Regierungsnähe

Mehr dazu im Bereich “Management”

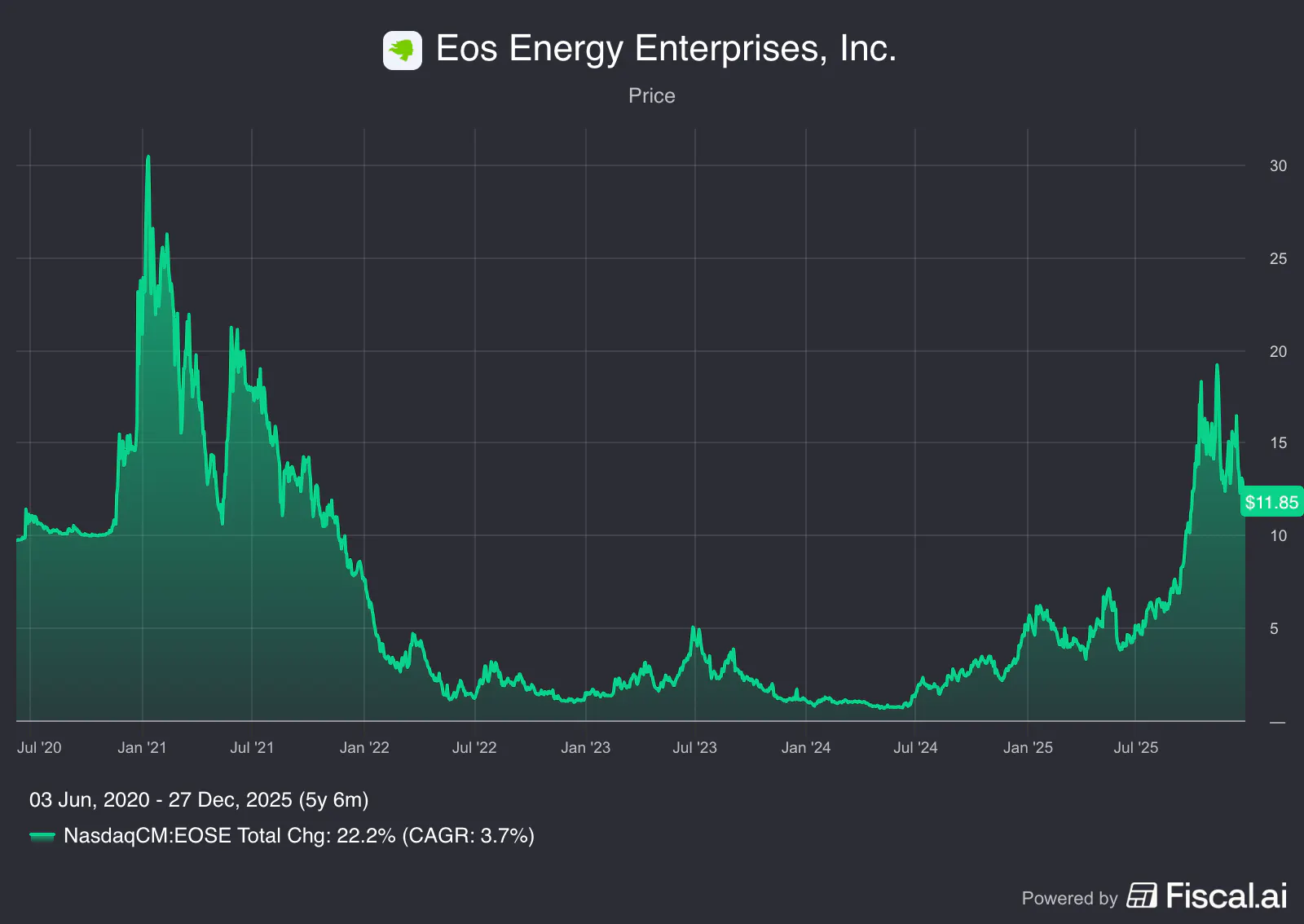

Der Aktienchart von Eos verdeutlicht die turbulente, aber zuletzt wieder deutlich positive Entwicklung des Unternehmens über die letzten fünfeinhalb Jahre. Seit dem SPAC-Börsengang im Jahr 2020 durchlief das Papier drei markante Phasen.

Nach einem massiven Kursanstieg Ende 2020, bei dem die Aktie Spitzenwerte von über 30 USD erreichte, folgte eine langanhaltende Korrekturphase. Ab Anfang 2022 bis Mitte 2024 bewegte sich der Kurs größtenteils in einem niedrigen einstelligen Bereich, was die Skepsis des Marktes während der frühen Entwicklungsphase der Z3-Technologie widerspiegelte.

Die Korrekturphase lag vor allem daran, dass Eos seinen Anlegern für das Jahr 2024 einen Umsatz von 1,7 Milliarden US-Dollar bei einer Bruttomarge von 25 % versprach. Ende des Jahres 2025 liegt der Umsatz jedoch bei lediglich 63 Millionen US-Dollar und die Bruttomarge bei negativen 179,23 %. Ein Warnsignal, dass das Management seine Prognosen (damals 2020 in der SPAC-Präsentation) deutlich überspannt hat.

Seit Mitte 2024 und insbesondere im Verlauf des Jahres 2025 ist eine starke Erholung erkennbar. Die Aktie kletterte von Tiefständen unter 2 USD auf ein aktuelles Niveau von ca. 12 USD. Über den gesamten Zeitraum von Juni 2020 bis Ende 2025 verzeichnet die Aktie ein Plus von 22,2 %, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,7 % entspricht. Die jüngsten Kursspitzen im zweiten Halbjahr 2025 korrelieren mit den operativen Fortschritten, wie dem Rekordumsatz von 30,5 Mio. USD im dritten Quartal und der massiven Kapitalstärkung im November.

Zusammenfassend lässt sich sagen, dass die Aktie nach extremer Euphorie im Jahr 2021 massiv korrigiert hat und aktuell eine Phase der Erholung durchläuft. Die Frage lautet: Ist die aktuelle Phase gut für einen Einstieg?

TAM - Gesamtmarkt für Batteriespeichersysteme (BESS)

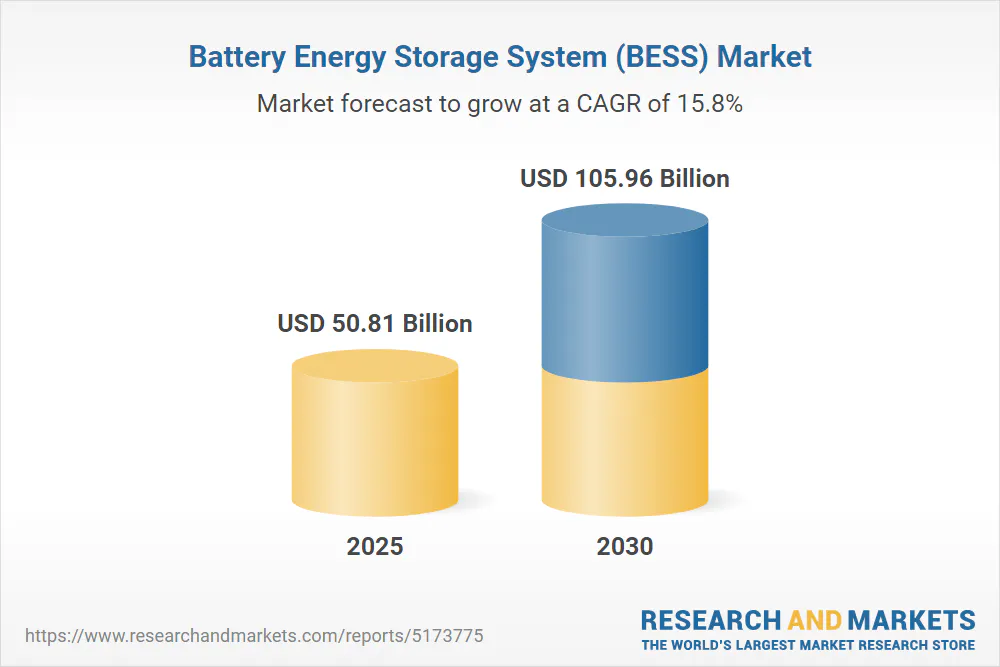

Laut einem neuen Bericht von MarketsandMarkets wird der globale Markt für Batteriespeicher im Jahr 2025 voraussichtlich ein Volumen von 50,81 Milliarden US-Dollar erreichen und bis 2030 auf 105,96 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,8 % im Prognosezeitraum entspricht. Zu den wichtigsten Wachstumstreibern zählen die zunehmende Verwendung von Lithium-Ionen-Batterien in Anwendungen für erneuerbare Energien und der beschleunigte Einsatz von Netzspeichern im Rahmen von Modernisierungsprojekten. Die Branche steht jedoch weiterhin vor Herausforderungen wie der komplexen Installation in abgelegenen Gebieten und auf Inseln, Sicherheitsrisiken durch Überhitzung und Leistungsproblemen im Zusammenhang mit der Alterung von Lithium-Ionen-Batterien.

Hier kommt Eos Energy mit seiner zinkbasierten “Znyth-Technologie”, die als sichere, nicht entflammbare und skalierbare Alternative zu Lithium-Ionen-Batterien, ins Spiel.

Der Markt für Zink-Batterien in der stationären Energiespeicherung befindet sich aktuell in einer entscheidenden Kommerzialisierungsphase. Während Lithium-Ionen-Batterien derzeit den Markt dominieren, etablieren sich zinkbasierte Systeme, wie die von Eos, als technologische Antwort auf die steigenden Anforderungen an Sicherheit, Umweltverträglichkeit und Langzeitspeicherung. Dieser Teilmarkt (Zink) wurde 2025 auf ca. 500 Millionen USD taxiert und soll bis 2033 mit einer jährlichen Wachstumsrate (CAGR) von über 26 % auf rund 3,3 Milliarden USD steigen (Quelle: Dataintelo, 2025).

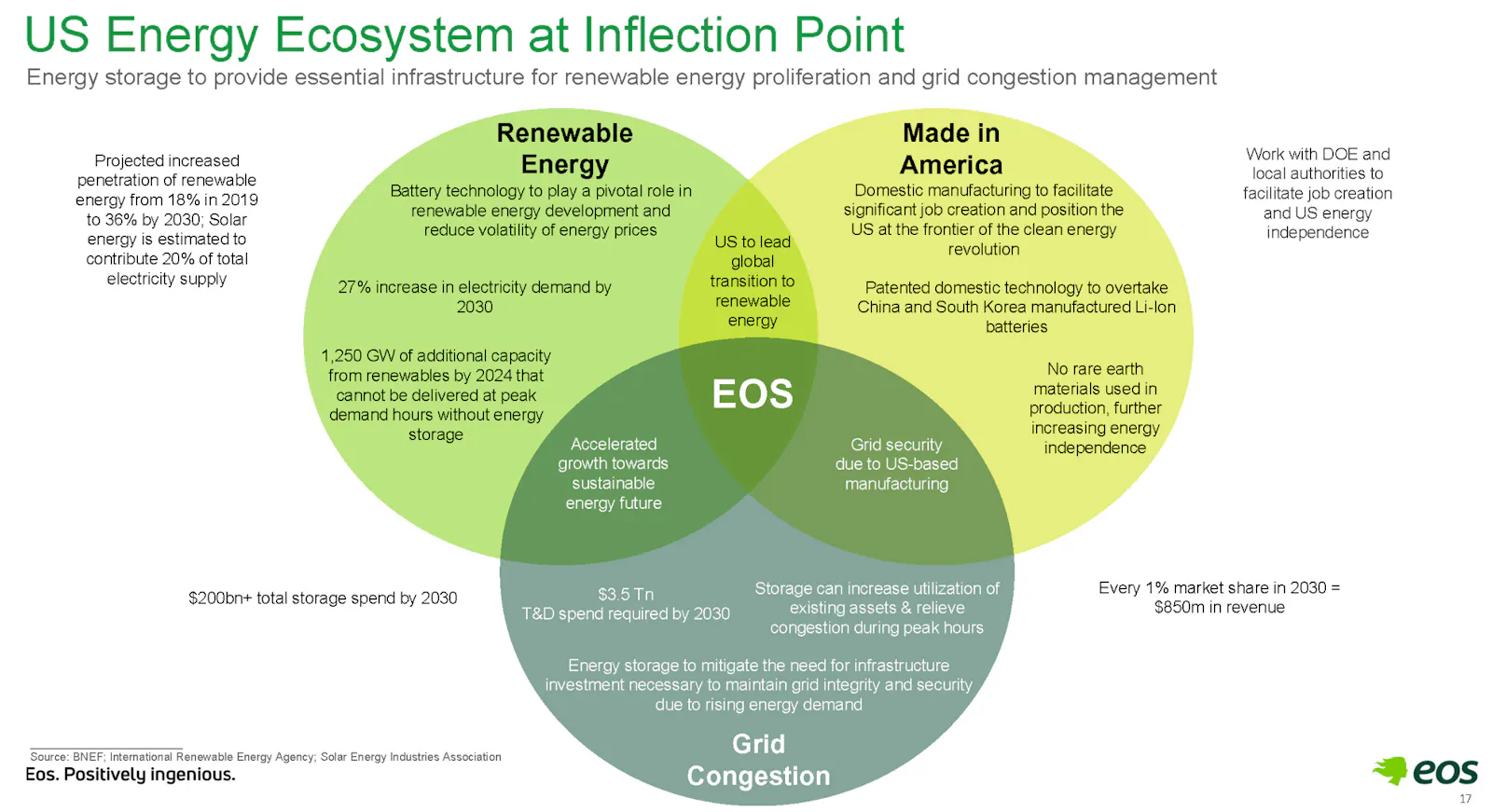

Ich bin der Meinung, dass das Marktpotenzial weitaus größer ausfallen wird, und das speziell der Markt für Zink-Batterien in der stationären Energiespeicherung noch übersehen wird, denn Eos bildet das Herzstück dreier Säulen: Renewable Energy, Made in America, und Grid Congestion:

Das Unternehmen ermöglicht ein beschleunigtes Wachstum hin zu einer nachhaltigen Energiezukunft und sichert die Netzstabilität durch seine Produktion in den USA. Indem EOS die USA als Vorreiter der globalen Energiewende positioniert, erkennt das Unternehmen selbst ein bedeutendes Marktpotenzial: Jedes Prozent Marktanteil im Jahr 2030 soll voraussichtlich 850 Millionen US-Dollar Umsatz generieren.

Wenn Eos also das hält, was es verspricht, könnten zukünftig Cashflows sprudeln.

Unternehmensgeschichte und SPAC-Börsengang

Eos wurde 2008 als Eos Energy Storage von Michael Oster und Dr. Steven Amendola in Edison, New Jersey, gegründet. Michael Oster fungierte als der strategische Kopf und langjährige CEO des Unternehmens. Er erkannte früh, dass die Energiewende kostengünstige Langzeitspeicher benötigt, die über die Kapazitäten von Lithium-Ionen-Batterien hinausgehen. Oster leitete Eos von der Gründung 2008 bis 2019. Er war maßgeblich dafür verantwortlich, Risikokapital (Venture Capital) einzuwerben und erste Partnerschaften mit großen Energieversorgern wie NRG Energy, Duke Energy und Siemens zu schließen. Unter seiner Leitung lag der Fokus auf der Transformation von der reinen Forschung im Labor hin zu ersten Pilotprojekten im Feld.

Dr. Steven Amendola ist das wissenschaftliche Rückgrat von Eos. Er ist ein erfahrener Chemiker und Erfinder mit zahlreichen Patenten im Bereich der Elektrochemie. Er entwickelte die proprietäre Zink-Hybrid-Kathoden-Batterie (Znyth-Technologie). Sein Ziel war es, eine Batterie zu entwerfen, die erstens einen wasserbasierten Elektrolyt besitzt, der nicht brennen ist, zweitens günstig in der Herstellung ist (Zink ist reichlich vorhanden und deutlich billiger als Lithium oder Kobalt) und drittens langlebig ist (ausgelegt für 15 bis 20 Jahre Betrieb ohne nennenswerten Leistungsverlust). Bei Eos war er jahrelang als Chief Scientist tätig. Dr. Amendola wird oft als "Visionär der Zink-Chemie" bezeichnet. Seine Entscheidung, auf ein wasserbasiertes System zu setzen, ist heute das Hauptargument für die Brandsicherheit der Eos-Systeme, was sie besonders für die Aufstellung in dicht besiedelten Gebieten attraktiv macht.

Das Duo schaffte es, Eos als einen der wenigen "Non-Lithium"-Player über ein Jahrzehnt lang am Markt zu halten, während viele Konkurrenten scheiterten.

Im Jahr 2019 fand ein entscheidender Wechsel statt: Joe Mastrangelo, ein ehemaliger GE-Manager, übernahm im Jahr 2019 die Position des CEO, um das Unternehmen von der Forschungsphase in die industrielle Serienfertigung zu führen. Im November 2020 ging Eos durch eine Fusion mit der Special Purpose Acquisition Company (SPAC) B. Riley Principal Merger Corp. II an die Börse (NASDAQ). Seitdem firmiert das Unternehmen unter Eos Energy Enterprises. Dieser Schritt war notwendig, um die komplexen Lieferketten und automatisierten Fabriken aufzubauen, die Eos heute (insbesondere mit der Z3-Batterie-Generation) betreibt.

Management

Joe Mastrangelo, CEO

Nachdem er dem Unternehmen als Berater des Aufsichtsrats zur Seite stand, wurde Joe Mastrangelo im Juli 2019 zum CEO von Eos ernannt. Mit fast 30 Jahren Erfahrung in der Energiebranche verfügt er über umfassendes Wissen und wertvolle Einblicke, die er in der Leitung diverser Teams bei der Entwicklung und dem Einsatz von Energieprojekten im kommerziellen Maßstab weltweit gesammelt hat. Vor seinem Eintritt bei Eos war Joe Mastrangelo CEO des Geschäftsbereichs Power Conversion von GE und davor Präsident und CEO von Gas Power Systems bei GE Power, einem globalen Unternehmen mit über 15.000 Mitarbeitern in mehr als 60 Ländern. Der gebürtige New Yorker hat einen Bachelor of Science in Finanzen von der Clarkson University und einen Associate of Science in Betriebswirtschaftslehre vom Westchester Community College. Dank seiner Erfahrung und seines profunden Verständnisses der globalen Energielandschaft positioniert sich Eos mit seiner Vision einer batteriebetriebenen Zukunft möglicherweise an der Spitze der Energiewende.

Francis Richey, CTO

Nachdem Francis Richey 2015 als Senior Battery Scientist bei Eos begann, bekleidete er Positionen als Produktentwicklungsmanager und wurde im Dezember 2020 zum Vice President of R&D ernannt. Sein umfassendes Wissen im Bereich der elektrochemischen Verfahrenstechnik und seine Leidenschaft für die Skalierung von Technologien vom Labor zum kommerziellen Produkt waren maßgeblich für die Weiterentwicklung und Optimierung der Eos Znyth-Batterietechnologie und trugen dazu bei, dass das Unternehmen eine führende Rolle bei der Entwicklung von Batteriespeicheralternativen zu Lithium-Ionen-Batterien einnahm. Nach seinem Bachelor-Abschluss in Chemieingenieurwesen an der Penn State University und seiner Promotion an der Drexel University mit Schwerpunkt auf chemischer und elektrochemischer Verfahrenstechnik begann Francis seine Karriere als Postdoktorand an der Stanford University. Dort leitete er ein gemeinsames Forschungsprojekt der UC Berkeley und Stanford zur Untersuchung von Korrosionsmechanismen in wässrigen Metall-Luft-Batterien. Er hält neun Patente, hat im Journal of the Electrochemical Society und im Journal of the American Chemical Society publiziert und auf zahlreichen elektrochemischen Konferenzen zu Brennstoffzellen, Batterien und Kondensatoren referiert.

Board of Directors

Im Board of Directors von Eose sitzen zum einen Nick Robinson, globaler Leiter des Bereichs Kritische Mineralien & Batteriematerialien und Senior Managing Director im Team Supply Chain und Strategische Chancen von Cerberus Capital Management. Seit Juni 2024 ist er Mitglied des Verwaltungsrats. Herr Robinson ist seit 2011 bei Cerberus und investiert mit seinem Team in Unternehmen, die zukunftsweisende Technologien und Kompetenzen zur Verbesserung der Lieferkettenintegrität entwickeln.

Zur Information vorab: Am 24. Juni 2024 gab Eos eine strategische Investition von bis zu 315,5 Millionen US-Dollar durch Cerberus Capital Management bekannt.

Zum anderen sitzt Gregory Nixon im Board of Directors. Nixon leitet den Bereich Strategische Investitionen bei Cerberus und ist seit Juli 2024 Mitglied des Eos-Vorstands.

Tatsächlich haben beide Personen, insbesondere Gregory Nixon, deutliche Verbindungen zum US-Regierungs- und Sicherheitsapparat. Dies ist bei Cerberus Capital Management kein Zufall: Die Firma ist bekannt dafür, ehemalige hochrangige Regierungsbeamte und Militärs zu beschäftigen, um ihre Investitionen in den Bereichen Verteidigung, Energie und nationale Sicherheit strategisch zu steuern.

Nixon hielt leitende Positionen im US-Verteidigungsministerium und im Government Accountability Office, der obersten Rechnungsprüfungsbehörde der US-Regierung. Robinson Robinson kommt aus der Finanzwelt (Goldman Sachs, Morgan Stanley), hat aber innerhalb von Cerberus eine Rolle, die eng mit geopolitischen Regierungsinteressen verknüpft ist. Als Leiter für Critical Minerals & Battery Materials befasst er sich mit Themen, die für die nationale Sicherheitsstrategie der USA (Unabhängigkeit von China bei Batterien) oberste Priorität haben. In offiziellen Registern (z.B. in Kanada) wird er als Kontaktperson für Cerberus im Bereich "Supply Chain and Strategic Opportunities" geführt, wo es um den Dialog mit Regierungsstellen über strategische Infrastruktur geht.

Dass Cerberus diese Leute bei Eos platziert hat, ist strategisch wichtig, da Eos massiv von US-Regierungsprogrammen profitiert:

DOE-Kredite: Eos hat eine bedingte Zusage über einen Kredit in Höhe von knapp 400 Millionen USD vom US-Energieministerium (Department of Energy), Zweck: Ausbau einer Fertigungsanlage zur Massenproduktion von Zink-Energiespeichern, Ziel: Jährlich 8 GWh Speicherkapazität bis 2026 produzieren.

Bedingungen: Die Zusage ist bedingt und erfordert die Erfüllung bestimmter Meilensteine durch Eos.

Inflation Reduction Act (IRA): Das Unternehmen profitiert von Steuergutschriften für in den USA hergestellte Batterietechnologie.

Politische Nähe: Der Gründer von Cerberus, Steve Feinberg, ist selbst eng mit der US-Regierung vernetzt und diente unter Donald Trump (und erneut ab 2025 als stellvertretender Verteidigungsminister) in hohen Berater- und Regierungsrollen.

Die wohl wichtigste und spannendste Personalie im Board of Directors ist David Urban:

Urban trat dem Vorstand von Eos im Dezember 2024 bei. Er ist ein anerkannter politischer Stratege und prominenter Berater der Republikaner mit über dreißig Jahren Erfahrung und umfassender Expertise in den Bereichen Regierungsbeziehungen, öffentliche Politik und strategische Kommunikation. Als Seniorberater der Trump-Kampagne 2016 spielte Urban eine Schlüsselrolle bei der Gestaltung der politischen Strategie, die zur Präsidentschaftswahl führte. Heute ist er Geschäftsführer der BGR Group, einer der einflussreichsten parteiübergreifenden Lobby- und PR-Agenturen in den USA, und Of Counsel bei Torridon Law PLLC, wo er namhafte Mandanten aus verschiedenen Branchen, darunter Energie, Telekommunikation und Verteidigung, berät.

Was die politische Vernetzung angeht, ist Urban also ein echtes Schwergewicht. Wenn man Nixon, Robinson und Urban zusammen im Board sieht, erkennt man, dass Eos Energy weniger wie ein reines Tech-Startup und mehr wie ein strategisches Projekt der US-Industriepolitik geführt wird.

Technologie

In der Debatte um die globale Energiewende wird oft eine entscheidende Frage gestellt: Wie lässt sich überschüssiger Wind- und Solarstrom sicher und kostengünstig über viele Stunden speichern, wenn die Sonne nicht scheint und der Wind nicht weht? Während Lithium-Ionen-Batterien den Markt für kurzfristige Anwendungen dominieren, hat Eos mit seiner proprietären Znyth-Technologie eine Alternative entwickelt, die speziell auf die Anforderungen von Versorgungsunternehmen und industriellen Großanlagen zugeschnitten ist. Das Herzstück dieser Innovation ist eine Zink-Hybrid-Kathoden-Batterie, die auf einer wässrigen Chemie basiert und fundamentale Probleme herkömmlicher Speichertechnologien löst.

Der technologische Ansatz von Eos unterscheidet sich grundlegend von der Chemie in Smartphones oder Elektroautos. Die Znyth-Batterie nutzt einen wasserbasierten Elektrolyt, der aus einer speziellen Mischung von Wasser, Halogeniden und Additiven besteht. In diesem Elektrolyten sind Zink-Ionen gelöst. Während des Ladevorgangs wird das Zink an der Anode abgeschieden (Galvanisierung), und beim Entladen löst es sich wieder auf, wobei Elektronen freigesetzt werden.

Ein entscheidendes Merkmal der neuesten Generation, der Z3-Plattform, ist die bipolare Architektur. Anstatt jede Zelle einzeln zu verkabeln, sind die Elektroden so gestapelt, dass sie den Strom direkt von einer Zelle zur nächsten leiten. Diese Konstruktion reduziert den inneren Widerstand erheblich, erhöht die Effizienz und macht das System mechanisch robuster. Die Elektroden selbst bestehen aus leitfähigen Kunststoffen und Kohlenstofffilz, was die Abhängigkeit von seltenen oder teuren Metallen wie Kobalt oder Lithium eliminiert.

Einer der größten Vorteile der Eos-Technologie ist die inhärente Sicherheit. Da das Elektrolyt auf Wasserbasis beruht, ist die Batterie nicht brennbar. Es besteht kein Risiko eines "Thermal Runaway" (thermisches Durchgehen), wie man es von Lithium-Ionen-Akkus kennt. Dies macht aufwendige Brandschutzsysteme und teure Klimaanlagen zur Kühlung der Container weitgehend überflüssig. Die Batterien können selbst unter extremen klimatischen Bedingungen ohne Leistungsverlust betrieben werden.

Zudem setzt Eos auf Nachhaltigkeit durch die Verwendung von gängigen Rohstoffen. Zink ist ein weltweit verfügbares Metall mit etablierten Lieferketten. Da die Batterie keine giftigen Schwermetalle oder seltenen Erden enthält, ist sie am Ende ihres Lebenszyklus fast vollständig recycelbar. Mit einer projektierten Lebensdauer von bis zu 20 Jahren und über 6.000 Zyklen übertrifft sie viele konventionelle Systeme in puncto Langlebigkeit.

Die Technologie von Eos ist nicht darauf ausgelegt, in Millisekunden Höchstleistungen zu erbringen, wie es für die Frequenzregulierung im Netz nötig wäre. Ihr Stärke liegt in der Langzeitspeicherung. Das System ist für Entladezeiten von 3 bis 12 Stunden optimiert. Dies ist ideal, um die Mittagsspitze der Solarenergie in die Abendstunden zu verschieben oder die schwankende Windkraft über die gesamte Nacht zu glätten.

Ein weiterer operativer Vorteil ist die Toleranz gegenüber einer vollständigen Entladung. Während viele Batterietypen Schaden nehmen, wenn sie auf 0 % entladen werden, kann das Znyth-System regelmäßig komplett entleert werden, ohne die Lebensdauer zu verkürzen. Dies maximiert die nutzbare Kapazität für den Betreiber.

Folgend nochmals die Vorteile gegenüber Lithium-Ionen Batterien übersichtlich dargestellt:

Eos liefert seine Technologie in modularer Form aus, oft integriert in standardisierte Containerlösungen wie den "Eos Energy Block". Diese Module können wie Legosteine zu Megawatt- oder Gigawatt-Projekten kombiniert werden. Durch die einfache Handhabung und den geringen Wartungsaufwand sinken die sogenannten "Levelized Cost of Storage", die Gesamtkosten für jede gespeicherte Kilowattstunde über die Lebensdauer der Anlage.

Geschäftsmodell

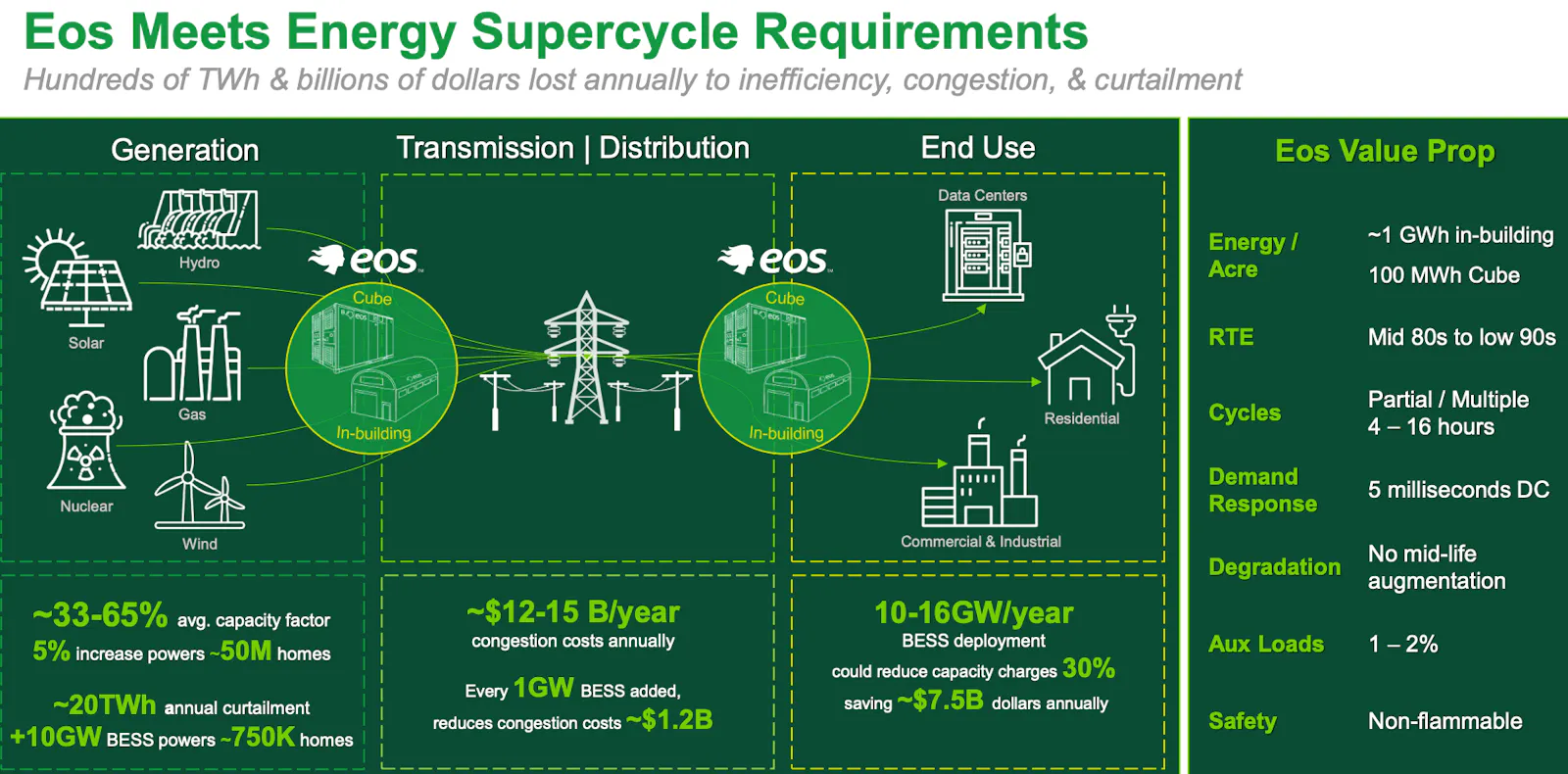

Eos hat das Ziel, seine Batterietechnologie in den sogenannten „Energy Supercycle“ zu integrieren, um die massiven Ineffizienzen im Stromnetz zu beheben. Laut Aussage des Unternehmens gehen jährlich hunderte Terawattstunden an Energie und Milliarden von Dollar durch Netzengpässe, Ineffizienzen und die Abregelung von Kraftwerken verloren. Eos positioniert seine Speicherlösungen, namentlich das „Cube“-System und „In-building“-Installationen, als entscheidendes Bindeglied über die gesamte Wertschöpfungskette hinweg.

Im Bereich der Energieerzeugung zielt die Technologie darauf ab, die durchschnittlichen Kapazitätsfaktoren zu erhöhen und die jährliche Abregelung von etwa 20 TWh zu reduzieren. Bereits eine Effizienzsteigerung von 5 % könnte laut Eos rechnerisch 50 Millionen Haushalte zusätzlich versorgen. In der Übertragung und Verteilung setzt Eos an den Kosten für Netzengpässe an, die sich jährlich auf 12 bis 15 Milliarden Dollar belaufen. Hier wird kalkuliert, dass jedes Gigawatt an installierter Speicherkapazität die Engpasskosten um etwa 1,2 Milliarden Dollar senken kann. Am Ende der Kette, beim Endverbraucher (Rechenzentren, Haushalte und Industrie), könnten durch einen massiven Ausbau von 10 bis 16 GW Speicherleistung pro Jahr die Kapazitätsgebühren um 30 % gesenkt werden, was einer jährlichen Ersparnis von rund 7,5 Milliarden Dollar entspräche.

Zudem hebt Eos sein spezifisches Wertversprechen durch technische Kennzahlen hervor. Die Systeme erreichen eine Round-Trip-Efficiency (RTE) im Bereich der mittleren 80er bis niedrigen 90er Prozent und bieten Entladezeiten von 4 bis 16 Stunden. Besonders betont werden die wirtschaftlichen und sicherheitstechnischen Vorteile: Die Batterien sind nicht brennbar, benötigen keine Kapazitätsnachbesserung während der Laufzeit und weisen mit nur 1 bis 2 % sehr geringe Nebenlasten auf. Mit einer schnellen Reaktionszeit von 5 Millisekunden im Gleichstrombetrieb positioniert sich das System zudem als ideale Lösung für das Demand-Response-Management.

Eos bietet folgende Energiespeicherlösungen an, die auf einer proprietären Zink-Batterietechnologie basieren.

Eos Cube: Ein vollständig integriertes, containerisiertes System („Plug-and-Power“), das für den schnellen Einsatz im Versorgungsmaßstab (Utility-Scale) konzipiert ist.

Hangar & Stack: Flexiblere Konfigurationen für industrielle Anwendungen oder Standorte mit spezifischen Platzanforderungen, einschließlich Indoor-Lösungen für urbane Gebiete.

Software DawnOS: Das neu eingeführte Betriebssystem DawnOS steuert und optimiert die Batteriespeicher.

Eos richtet sich mit seinen Lösungen an drei Hauptmärkte:

Versorgungsunternehmen (Utilities): Speicherung von überschüssiger Energie aus erneuerbaren Quellen (Wind/Solar), um die Netzstabilität zu gewährleisten.

Industrie & Gewerbe: Senkung von Spitzenlastkosten (Peak Shaving) und Bereitstellung von Notstrom für kritische Infrastrukturen (z. B. Krankenhäuser, Rechenzentren).

Erneuerbare Energien: Direkte Kopplung mit Solar- oder Windparks, um die Unregelmäßigkeit dieser Energiequellen auszugleichen.

Hauptvorteile laut Eos:

Geringere Betriebskosten: Da keine Klimaanlagen oder speziellen Löschsysteme nötig sind, sinken die Investitions- und Wartungskosten im Vergleich zu Lithium-Ionen-Systemen um bis zu 30 %.

Made in USA: Die Produktion findet in den Vereinigten Staaten statt (Pittsburgh, PA), was Lieferkettenrisiken minimiert und steuerliche Vorteile (z. B. durch den Inflation Reduction Act) bietet.

Zwischenfazit

Mit der Znyth-Zink-Technologie bietet Eos Energy Enterprises eine Antwort auf die Schwachstellen der Lithium-Dominanz. Durch den Verzicht auf brennbare Materialien, die Nutzung preiswerter Rohstoffe und eine Architektur, die auf jahrzehntelangen Betrieb ausgelegt ist, positioniert sich das Unternehmen als Schlüsselakteur für eine stabile, dekarbonisierte Stromversorgung. In einer Welt, die zunehmend auf erneuerbare Energien setzt, könnte die Zink-Batterie das fehlende Puzzleteil sein, um die Lücke zwischen Erzeugung und Verbrauch nachhaltig zu schließen.

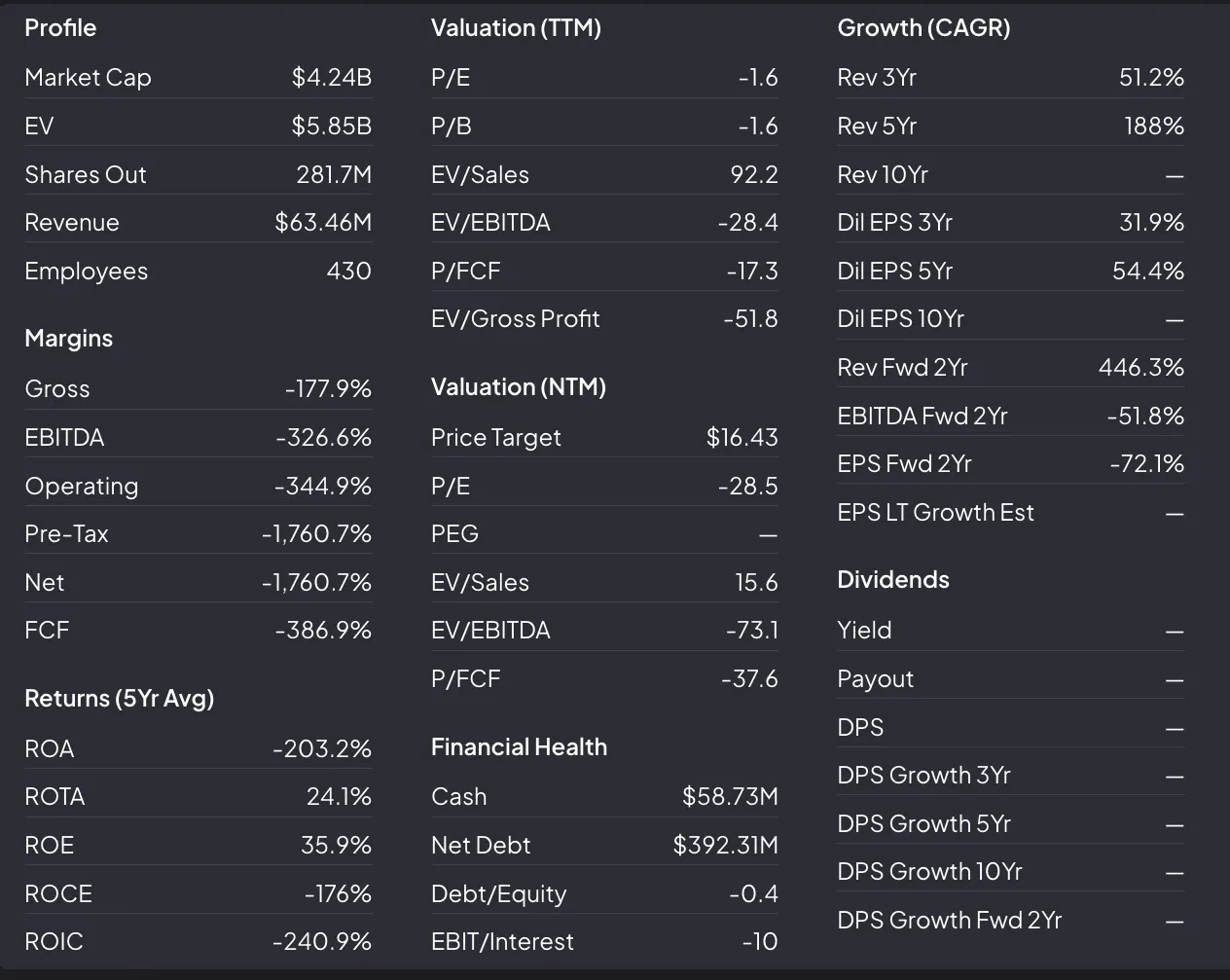

Finanzielle Kennzahlen

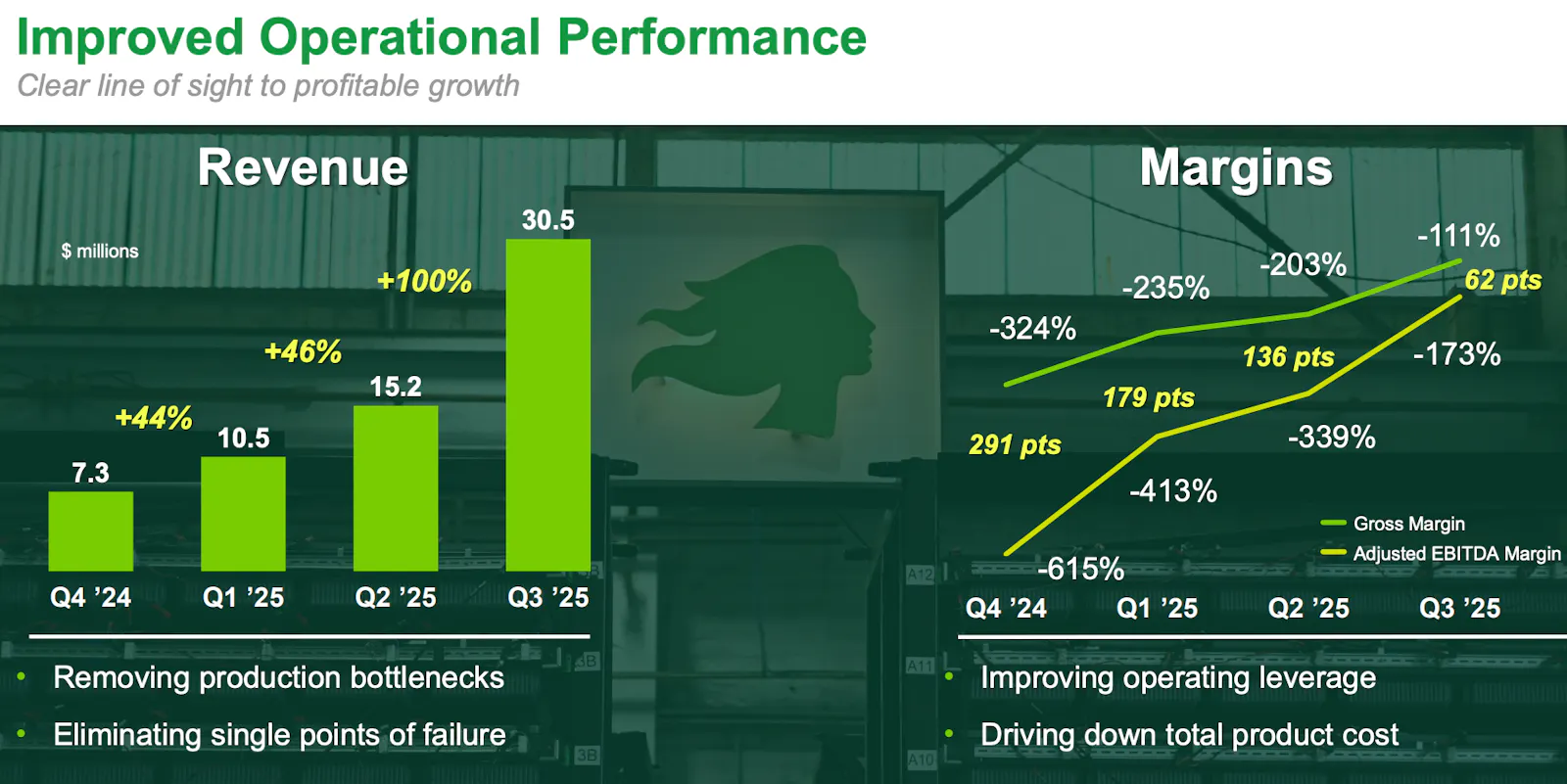

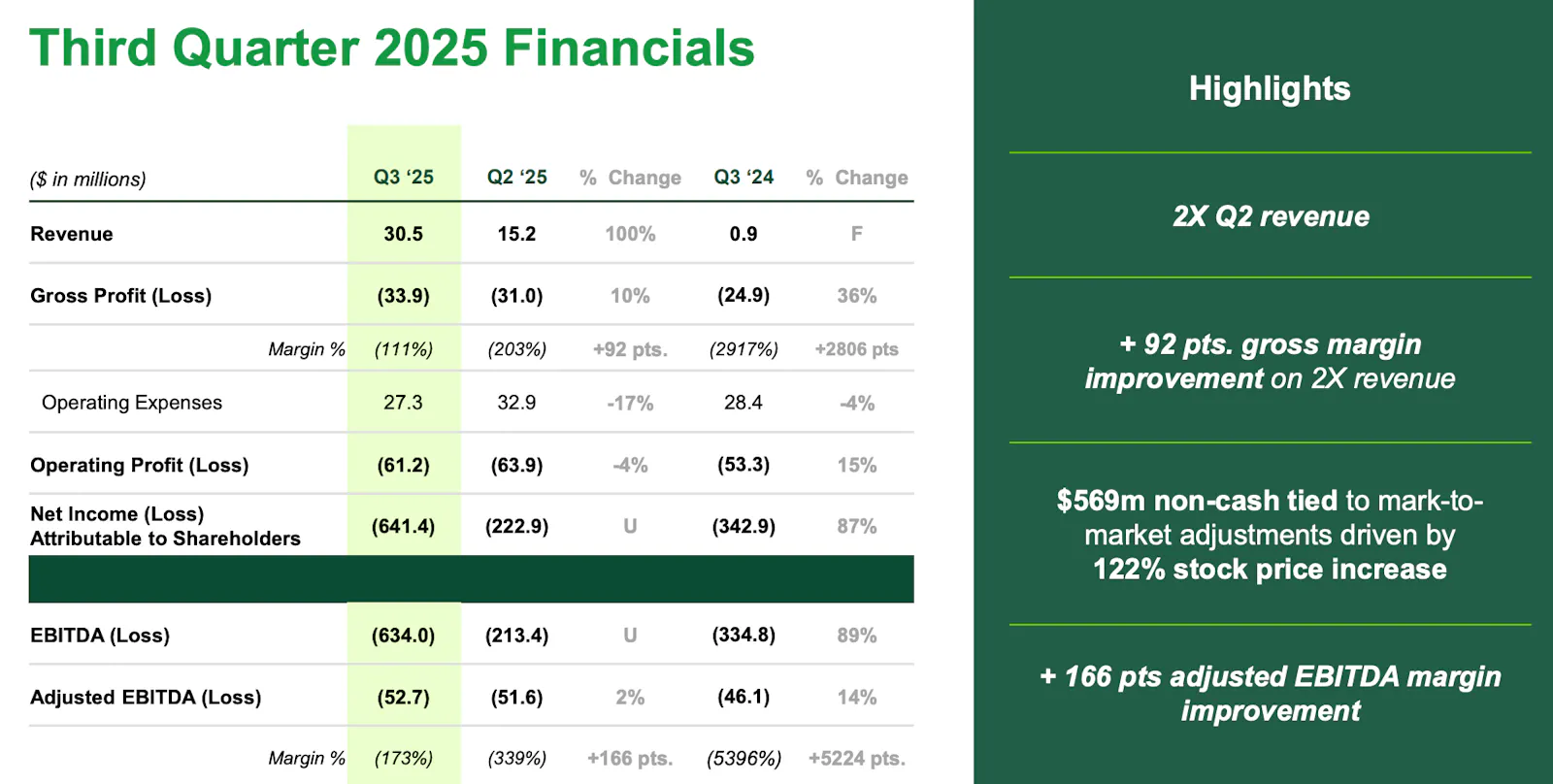

Operativ hat Eos über einen Zeitraum von vier Quartalen eine herausragendes Wachstum erzielt und zeichnet dabei einen klaren Weg in Richtung profitables Wachstum. Die massive Ausweitung des Umsatzes, der in Q4 2024 bei 7,3 Millionen Dollar startete und über die folgenden Etappen kontinuierlich zulegte, ist beeindruckend. Nach einem Anstieg auf 10,5 Millionen Dollar in Q1 2025 und 15,2 Millionen Dollar in Q2 2025 konnte das Unternehmen im dritten Quartal 2025 mit einem Sprung auf 30,5 Millionen Dollar sogar eine Verdoppelung des Vorquartalswerts erzielen. Parallel zur Umsatzsteigerung wurde eine signifikante Verbesserung der Margenstruktur erzielt, auch wenn sich diese zum aktuellen Zeitpunkt noch im negativen Bereich befinden. Die Bruttomarge konnte von einem Tiefpunkt bei -324 % schrittweise auf -111 % angehoben werden. Noch deutlicher ist der Aufwärtstrend bei der bereinigten EBITDA-Marge erkennbar, die sich von extremen -615 % im vierten Quartal 2024 auf -173 % in Q3 2025 verbesserte.

Im dritten Quartal 2025 erzielte Eos einen Umsatz von 30,5 Mio. $, was einer Verdoppelung (100 %) gegenüber dem Vorquartal (15,2 Mio. USD) entspricht. Der Bruttoverlust (Gross Loss) belief sich auf -33,9 Mio. USD, die Bruttomarge verbesserte sich jedoch deutlich um 92 Prozentpunkte auf -111 % (gegenüber -203 % in Q2 '25). Die Betriebsausgaben (Operating Expenses) konnten um 17 % auf 27,3 Mio. USD gesenkt werden, was zu einem operativen Verlust von 61,2 Mio. USD führte.

Das auf die Aktionäre entfallende Nettoergebnis (Net Loss) lag bei einem Verlust von 641,4 Mio. USD. Dieser (rund rund 569 Millionen US-Dollar) resultierte jedoch hauptsächlich aus nicht zahlungswirksamen Bilanzierungsanpassungen aufgrund des starken Anstiegs des Aktienkurses um 122 %. Eos bietet Optionsscheine an (Versprechen an Investoren, später Aktien zu erwerben). Gemäß den Rechnungslegungsvorschriften werden diese Versprechen für das Unternehmen teurer, wenn der Aktienkurs steigt. Obwohl kein Geld vom Konto abgeflossen ist, muss Eos diesen Wertzuwachs als Verlust ausweisen. Das mag paradox klingen, aber je besser sich die Aktie entwickelt, desto höher erscheint dieser spezifische „Verlust“ auf dem Papier. Rund 53 Millionen US-Dollar entfielen auf den „realen Verlust“ (Ausgaben für den laufenden Geschäftsbetrieb und den Bau von Fabriken).

Eos besaß am Ende des dritten Quartals 126,8 Mio. USD an Cash. Im November fand jedoch eine große Finanzierungsrunde statt. Eos hat neben Wandelanleihen (Notes due 2031) im Wert von 600 Mio. USD, eine Aktien-Platzierung (Equity Offering) vorgenommen: es wurden Aktien für ca. 458,2 Mio. USD verkauft. Zusammen bewegen wir uns hier in einem Bereich von über 1 Milliarde USD an frischem Kapital innerhalb weniger Tage im November. Eos hat das frische Kapital für die Bereinigung der Bilanz genutzt. Schulden wurden zurückgekauft: ca. 200 Mio. USD wurden sofort verwendet, um die teuren alten Wandelanleihen (6,75 % Zinsen, fällig 2030) zurückzukaufen. Nach Abzug des Rückkaufs und der Kosten besitzt Eos ca. 500 Millionen USD an tatsächlichem Cash und ist damit bestens für zukünftige Investitionen und Wachstum über die nächsten Jahre abgesichert.

Operative Highlights und Ausblick

Im operativen Bereich konnte Eos seine kommerzielle Pipeline um 21 % auf 22,6 Milliarden USD steigern, was einer Speicherkapazität von 91 GWh entspricht. Besonders das Segment der Rechenzentren für künstliche Intelligenz treibt das Wachstum voran und macht bereits 22 % der Pipeline aus. Der Auftragsbestand hat einen Umfang von 644,4 Millionen Dollar. Zu den jüngsten Erfolgen zählen ein 228-MWh-Auftrag von Frontier Power in Großbritannien sowie eine strategische Zusammenarbeit mit Talen Energy zur Entwicklung von Multi-GWh-Speicherkapazitäten in Pennsylvania. Zudem wurde das eigene Batteriemanagementsystem DawnOS eingeführt, um die Effizienz und Netzkoordination der Z3-Systeme zu optimieren.

Für die weitere Expansion erhielt Eos ein Förderpaket in Höhe von 24 Millionen USD vom Bundesstaat Pennsylvania und Allegheny County, um die Fertigungskapazitäten und ein Software-Hub auszubauen. Später dazu mehr in den “Nuggets”.

Eos plant, die Produktion bis zum Jahresende 2025 auf eine jährliche Rate von 2 GWh hochzufahren. Der Umsatzausblick für das Gesamtjahr 2025 wird weiterhin in einer Spanne von 150 bis 160 Millionen USD erwartet, was dem unteren Ende der ursprünglichen Prognose entspricht. Eos strebt außerdem bis Ende 2026 eine positive Bruttomarge an.

Der CEO ist von der Unternehmensentwicklung begeistert und hat klare Ziele:

„Das Eos-Team hat solide Betriebsergebnisse erzielt. Wir sehen bereits die Vorteile der Produktkostensenkung in Verbindung mit einer höheren Produktionsleistung“, sagte Joe Mastrangelo, CEO von Eos. „Das Team hat die für 2024 geplanten Auslieferungen bereits übertroffen, und im ersten Quartal erzielte das operative Team Produktionsrekorde in allen wichtigen Prozessen und bewies damit seine Fähigkeit zur Skalierung der Produktion. Wir positionieren das Unternehmen weiterhin für langfristiges, profitables Wachstum und sind überzeugt, dass in Amerika hergestellte Langzeit-Energiespeicher eine entscheidende Rolle dabei spielen werden, dem Land zu Energieunabhängigkeit zu verhelfen.“

Bewertung und Tenbagger Potenzial

Ein EV/Sales (TTM) von 92,2 ist astronomisch hoch, sinkt aber bei Erreichen der Forward-Ziele (EV/Sales NTM: 15,6) deutlich, bleibt aber im Vergleich zum Industriesektor teuer.

Um das Potenzial einer Verzehnfachung des Aktienkurses, den sogenannten Tenbagger, fundiert zu bewerten, müssen wir von der aktuellen Marktkapitalisierung in Höhe von 3,76 Milliarden USD ausgehen. Ein Erreichen dieses Ziels würde eine Bewertung von ca. 37,6 Milliarden USD voraussetzen. In der Welt der Industriewerte und Energieversorger wird eine solche Bewertung üblicherweise mit einem Kurs-Umsatz-Verhältnis (KUV) von etwa 4 bis 6 oder einem Kurs-Gewinn-Verhältnis (KGV) von 20 bis 25 unterlegt, sofern das Unternehmen bereits profitabel ist und weiterhin wächst.

Für Eos bedeutet dies konkret, dass das Unternehmen den Sprung von einem Start-up mit Pilotfertigung zu einem globalen industriellen Player vollziehen muss. Bei einem angenommenen KUV von 5 müsste Eos einen jährlichen Umsatz von etwa 7,5 Milliarden USD erwirtschaften. Legt man die aktuellen Schätzungen zugrunde, die für das Jahr 2025 einen Umsatz im Bereich von 150 bis 200 Millionen USD sehen, entspräche dies einer notwendigen Umsatzsteigerung um den Faktor 40 bis 50 innerhalb der nächsten fünf bis acht Jahre.

Der entscheidende Hebel für diese Hochrechnung liegt in der Skalierung der Produktion und der Profitabilität. Mit dem aktuellen Cash-Bestand von ca. 500 Millionen USD ist das Unternehmen zwar vorerst durchfinanziert und kann die Automatisierung seiner „Aura“-Produktionslinien vorantreiben, doch die fundamentale Herausforderung bleibt die Bruttomarge. Aktuell verbrennt Eos mit jeder produzierten Einheit Geld. Damit die Bewertung auf fast 40 Milliarden USD steigen kann, muss das Unternehmen beweisen, dass die Zink-Batterie-Technologie signifikant günstigere Grenzkosten ermöglicht als die dominierende Lithium-Ionen-Konkurrenz. In einem optimistischen Szenario erreicht Eos eine Nettomarge von 15 %. Bei dem Zielumsatz von 7,5 Milliarden USD stünde ein Nettogewinn von rund 1,1 Milliarden USD zu Buche, was bei einem KGV von 34 die geforderte Marktkapitalisierung rechtfertigen würde.

Zusammenfassend lässt sich sagen: Ein Tenbagger-Potenzial ist bei Eos theoretisch vorhanden, da der Markt für stationäre Energiespeicher in den kommenden Jahren ein Billionen-Markt sein wird. Da die heutige Bewertung mit 3,76 Milliarden USD jedoch bereits eine erfolgreiche Skalierung zu einem gewissen Grad vorwegnimmt, ist der Weg zur Verzehnfachung deutlich steiler geworden. Eos müsste die jährliche Produktionskapazität von heute etwa 1 GWh auf über 50 GWh steigern, ohne dabei die bestehenden Aktionäre durch massive neue Kapitalerhöhungen (Verwässerung) zu stark zu belasten.

Damit komme ich nun zu den Risiken: Eos befindet sich in einer kritischen Skalierungsphase. Während das Unternehmen mit seiner Znyth-Batterietechnologie eine vielversprechende Alternative zu Lithium-Ionen-Akkus bietet, ist das Investment mit erheblichen Risiken verbunden.

1. Finanzielle Risiken und Profitabilität

Das gravierendste Risiko ist die derzeitige finanzielle Verfassung. Eos verbrennt weiterhin massiv Kapital, während es die Produktion hochfährt.

Anhaltende Nettoverluste: Im 3. Quartal 2025 meldete Eos einen Nettoverlust von über 640 Mio. USD (primär durch nicht zahlungswirksame Anpassungen). Die operativen Margen sind weiterhin tief im negativen Bereich.

Kapitalbedarf: Trotz einer massiven Finanzierung im November 2025 bleibt die Abhängigkeit von externem Kapital hoch. Das Unternehmen muss beweisen, dass es den „Break-even“ erreicht, bevor die Barreserven aufgebraucht sind.

Negative Eigenkapitalquote: Die Verbindlichkeiten übersteigen teilweise das Vermögen, was die finanzielle Stabilität im Vergleich zu etablierten Wettbewerbern schwächt.

2. Operative Risiken und Skalierung

Eos muss den Übergang von einer Manufaktur zur automatisierten Massenfertigung meistern.

Hochlauf der Z3-Generation: Der Erfolg hängt fast vollständig von der Fähigkeit ab, die neue Z3-Batterie in Gigawattstunden-Größe zu produzieren. Verzögerungen bei der Automatisierung der Fertigungslinien in Turtle Creek oder im neuen Werk in Marshall Township würden die Kosten pro Einheit (Unit Economics) hoch halten.

Lieferketten-Abhängigkeit: In der Vergangenheit (z.B. Q3 2024) führten Engpässe bei Komponenten (wie Gehäusen) zu massiven Umsatzverfehlungen. Da Eos auf spezialisierte Zulieferer angewiesen ist, bleibt die Lieferkette ein Single-Point-of-Failure.

3. Technologische- und Marktrisiken

Wettbewerb: Lithium-Ionen-Batterien werden durch Skaleneffekte stetig günstiger. Eos muss beweisen, dass die Vorteile der Zink-Technologie (Nicht-Brennbarkeit, längere Entladedauer von 4-16 Stunden) den Preisnachteil oder die geringere Energiedichte aufwiegen.

Performance-Nachweise: Die Znyth-Technologie ist im Vergleich zu Blei-Säure oder Lithium relativ neu im kommerziellen Großeinsatz. Langzeitdaten zur Degradation und Zuverlässigkeit über 10-20 Jahre fehlen im industriellen Maßstab noch.

4. Regulatorische und politische Risiken

Abhängigkeit von US-Förderung: Eos profitiert stark vom Inflation Reduction Act (IRA) und Krediten des Energieministeriums (DOE). Änderungen in der US-Energiepolitik (z.B. durch Regierungswechsel) könnten diese Subventionen gefährden.

Zertifizierungen: Verzögerungen bei Sicherheitszertifizierungen oder technischen Zulassungen können den Markteintritt in neue Regionen oder Segmente bremsen.

5. Konkurrenz

Tesla ist ein massives Risiko für Eos Energy. Tesla hat mit dem Megapack (und dem neuen Megablock) eine industrielle Dominanz erreicht.

Kostenvorteil: Tesla nutzt Lithium-Eisenphosphat-Zellen (LFP), die in gigantischen Mengen produziert werden. Die Kosten für LFP sind 2024/2025 massiv gefallen (um ca. 50%). Eos muss erst beweisen, dass ihre Zink-Batterien preislich mit einer Technologie mithalten können, die bereits in Millionen Elektroautos und Energiespeichern steckt.

Installationsgeschwindigkeit: Tesla hat 2025 Rekorde aufgestellt (bis zu 12,5 GWh in einem Quartal). Das neue Megablock-System ermöglicht es Tesla, 1 GWh Kapazität in nur 20 Arbeitstagen zu installieren. Eos ist von solchen Skalen noch weit entfernt.

Sicherheit: Durch den Wechsel von NMC- auf LFP-Chemie bei stationären Speichern hat Tesla das Brandrisiko bei Megapacks bereits erheblich reduziert, was den Sicherheits-Vorteil von Eos relativiert.

Dauer: Eos spezialisiert sich auf 4 bis 16 Stunden Entladung. Tesla optimiert seine Software und Zellchemie stetig, um auch in den 4- bis 8-Stunden-Bereich vorzudringen, was den Kernmarkt von Eos bedroht.

Verwässerungsstrafe

Der Begriff bezieht sich auf eine vertragliche Klausel im Investment-Deal mit Cerberus, die Eos bestraft, wenn bestimmte operative Ziele nicht erreicht werden.

Erfolg bei MeilensteinenWeniger Verwässerung, Cerberus-Anteil bleibt niedriger (ca. 34-37%).

Scheitern bei MeilensteinenVerwässerungsstrafe greift: Cerberus erhält mehr Aktien, der Wert der einzelnen Aktie sinkt drastisch.

Kapitalkosten: Die Zinsen und Gebühren für das Cerberus-Darlehen sind sehr hoch, was den Weg zur Profitabilität erschwert.

Nuggets

Projekte

Im Jahr 2023 hatte Eos das „Project AMAZE“ (American Made Zinc Energy) angekündigt, ein Expansionsprogramm im Wert von 500 Millionen US-Dollar. Das Ziel war es, die Produktionskapazität für innovative Zink-Batteriespeicher in den USA massiv auszubauen. Eos plante, seine jährliche Produktionskapazität auf 8 GWh für saubere Energiespeicher zu steigern. Im Mittelpunkt stand das bereits mehrfach erwähnte Eos Z3 Energiespeichersystem. Der Ausbau konzentrierte sich auf die Region Pittsburgh (Mon Valley), Pennsylvania. Im Oktober 2025 wurde dafür eine neue, 40.000 m² große Anlage in Marshall Township angekündigt. Das Projekt wird maßgeblich durch das Loan Programs Office (LPO) des US-Energieministeriums (DOE) unterstützt. Eos erhielt eine bedingte Zusage (später finalisiert auf ca. 303,5 Mio. USD) für eine staatliche Kreditgarantie, die etwa 80 % der förderfähigen Kosten abdeckt.

Dann am 21. Oktober 2025, gab Gouverneur Josh Shapiro von Pennsylvania bekannt, dass Eos 352,9 Millionen US-Dollar investiert, um seinen Hauptsitz von New Jersey nach Pennsylvania zu verlegen, die bestehende Produktionsstätte in Allegheny County zu erweitern und insgesamt 1.000 Arbeitsplätze zu schaffen und zu sichern. Der Bundesstaat Pennsylvania beteiligt sich mit 22 Millionen US-Dollar an dem Projekt, das mindestens 735 neue Arbeitsplätze schafft und 265 bestehende Stellen erhält. Allegheny County investierte außerdem 2 Millionen Dollar, um diesen Umzug und die Expansion von Eos zu unterstützen.

Dieser Umzug wird die Entwicklung des firmeneigenen Batteriemanagementsystems, der Software, der Steuerungs- und Analyseplattform DawnOS sowie die Unternehmensabläufe unterstützen. Im Einklang mit dem wachsenden Fokus auf Software und Engineering wird Eos seine Partnerschaften mit lokalen Universitäten, insbesondere der Carnegie Mellon University, intensivieren, um hochqualifizierte Fachkräfte in den Bereichen Robotik, künstliche Intelligenz, Informatik und Ingenieurwesen auszubilden.

Eos mietet derzeit zwei Anlagen in Turtle Creek, wo 2024 mit der Installation einer neuen, hochmodernen automatisierten Produktionslinie eine erste Phase des Projekts begann. Im Zuge dieser Expansion wird das Unternehmen eine bestehende, 432.000 Quadratfuß große Anlage in Marshall Township im nördlichen Allegheny County anmieten, wo die Einrichtung zusätzlicher Produktionslinien geplant ist.

Unabhängig davon gibt es ein weiteres Projekt namens „Project Hummingbird“, einen großen Rechenzentrumskomplex in Greene County. Dieses Projekt betrifft jedoch nicht die Batterietechnologie von Eos, sondern die Energieinfrastruktur.

Der spannendste Geschäftszweig von Eos ist die Zusammenarbeit mit Anbietern von KI-Rechenzentren.

KI-Rechenzentren

Die Zusammenarbeit mit Talen Energy ist aus meiner Sicht extrem spannend. Ziel ist die Entwicklung einer Energie-Infrastruktur für KI-Rechenzentren in Pennsylvania. Talen Energy betreibt große Kraftwerke (u.a. das Kernkraftwerk Susquehanna), an denen direkt riesige Rechenzentren (z. B. von Amazon/AWS) angesiedelt werden. Die Zink-Batterien von Eos sollen dort helfen, die Lastspitzen zu glätten und die Stromversorgung stabil zu halten. Ebenfalls im Oktober 2025 unterzeichnete Eos einen Liefervertrag über bis zu 750 MWh mit MN8 Energy (einem der größten US-Unternehmen für erneuerbare Energien). Ein erheblicher Teil dieser Speicherkapazität ist für Projekte vorgesehen, die die hohe Stromnachfrage von Industrie- und Technologiekunden (Rechenzentren) bedienen.

Rechenzentrumsbetreiber (wie Microsoft, Google oder Amazon) könnten die Zink-Batterien von Eos gegenüber herkömmlichen Lithium-Ionen-Batterien aus drei Hauptgründen bevorzugen:

Sicherheit: Die Zink-Technologie ist nicht brennbar. In einem Rechenzentrum, das Milliarden an Hardware beherbergt, ist das ein entscheidender Vorteil gegenüber brandgefährlichen Lithium-Batterien.

Lange Entladedauer: Rechenzentren benötigen oft 4 bis 12 Stunden Überbrückung oder Lastverschiebung. Die Eos-Systeme (Z3-Generation) sind genau für diese „Long Duration Energy Storage“ optimiert.

„Made in USA“: Da Eos in Pennsylvania produziert, profitieren US-Betreiber von massiven Steuergutschriften (Inflation Reduction Act), was die Kosten im Vergleich zu Importen aus China senkt.

Damit komme ich zu nächsten Aspekt:

Wettbewerbsfähigkeit und Kapitalaufwand

Die Batterien von Eos sind mit ca. 250 USD/kWh preislich wettbewerbsfähig und haben eine Lebensdauer von etwa 20 Jahren, verglichen mit etwa 10 Jahren bei Lithium-Ionen-Batterien. Der Kapitalaufwand pro 2-GWh-Produktionslinie beträgt 50 Mio. USD. Durch die Steuergutschriften des Inflation Reduction Act (IRA) in Höhe von 45 USD/kWh plus einer Gutschrift für Rohstoffe von 5 USD/kWh ergibt sich eine Gesamtgutschrift von 50 USD/kWh. Dies führt bei voller Auslastung zu Steuergutschriften in Höhe von 100 Mio. USD pro Linie. Damit amortisiert sich eine Anlage für Eos allein durch die Steuergutschriften innerhalb von 6 Monaten.

Bei meiner Recherche habe ich jedoch den bereits erwähnten Aspekt der Verwässerung als deutliches Risiko eingestuft. Hier eine ausführliche Erklärung zur …

Finanzierung und Verwässerung

Am 24. Juni 2024 gab Eos eine strategische Investition von bis zu 315,5 Millionen US-Dollar durch Cerberus Capital Management bekannt. Die Investition setzte sich aus verschiedenen Komponenten zusammen:

210,5 Millionen USD als befristetes Darlehen (Delayed Draw Term Loan): Die Auszahlung ist an das Erreichen bestimmter operativer Meilensteine bis April 2025 gebunden.

105 Millionen USD Revolvierender Kredit: Diese Linie kann bei Bedarf und im Ermessen von Cerberus in Anspruch genommen werden.

Sofortige Mittel: Zum Abschluss der Vereinbarung erhielt Eos bereits erste Bruttoerlöse in Höhe von 75 Millionen USD.

Im Gegenzug für die Investition erhält Cerberus:

Warrants (Optionsscheine) und Vorzugsaktien: Diese können je nach Meilensteinerreichung und Finanzierungsumfang in 33 % bis zu 49 % des Eigenkapitals von Eos (auf voll verwässerter Basis) umgewandelt werden. Die Umwandlung in Stammaktien steht unter dem Vorbehalt der Zustimmung der Aktionäre gemäß den Nasdaq-Regeln.

Dieser Deal verschaffte Eos das nötige Kapital, um seine Produktion massiv hochzufahren und gleichzeitig die Schuldenlast drastisch zu reduzieren, während Cerberus zum maßgeblichen strategischen Partner und potenziellen Mehrheitseigentümer aufstieg. Allerdings ist die Partnerschaft zwischen Eos und dem Private-Equity-Riesen Cerberus Capital Management ein zweischneidiges Schwert: Sie sicherte dem Unternehmen das Überleben, bürdet den bisherigen Aktionären aber ein erhebliches Risiko auf.

Cerberus ist bekannt als "Distressed Debt"-Investor, sie steigen oft bei Firmen ein, die dringend Kapital benötigen und kaum andere Optionen haben. Das Risiko für Eos Energy lässt sich in drei Punkten zusammenfassen:

Harte Bedingungen: Der Kredit über rund 315,5 Mio. USD ist an extrem strikte operative Meilensteine gebunden (z. B. Kostensenkungen, Produktionsziele, Cash-Eingänge).

Kontrolle: Cerberus erhält durch Optionsscheine (Warrants) und Vorzugsaktien massiven Einfluss. Im schlimmsten Fall könnte Cerberus fast die Hälfte des Unternehmens besitzen, ohne jemals eine herkömmliche Übernahmeprämie gezahlt zu haben.

Abhängigkeit: Da Eos auf dieses Kapital angewiesen ist, um das "Project AMAZE" umzusetzen, hat Cerberus die Hebelwirkung. Scheitert Eos an den Zielen, kann Cerberus die Zügel anziehen.

Verwässerungsstrafen: Der Begriff bezieht sich auf eine vertragliche Klausel im Investment-Deal, die Eos bestraft, wenn bestimmte operative Milestones nicht erreicht werden. Ursprünglich war der Deal so strukturiert, dass Cerberus bei Nichterfüllung bis zu 49 % des Unternehmens besitzen könnte. Jedes Mal, wenn Eos ein Ziel verfehlt, werden zusätzliche Warrants oder Vorzugsaktien an Cerberus ausgegeben, das „verwässert“ den Wert der Aktien der Altaktionäre, da deren prozentualer Anteil am Unternehmen schrumpft. Die gute Nachricht für Aktionäre ist, dass Eos bisher die meisten Meilensteine erreicht hat. Dadurch wurde die „Strafe“ schrittweise reduziert. Der maximale Besitzanteil von Cerberus wurde von den ursprünglichen 49 % auf etwa 34 % bis 37 % gedeckelt, da Eos operative Erfolge nachweisen konnte.

Eos hat die Mehrheit der mit Cerberus vereinbarten Bedingungen erfüllt. Insgesamt wurden 15 von 16 Meilensteinen erfolgreich abgeschlossen:

Produktionseffizienz (Z3-Linie): Eos konnte die Zykluszeiten auf unter 10 Sekunden pro Batterieeinheit senken und eine "First Pass Yield" (Ertragsrate fehlerfreier Produkte) von über 90 % erreichen. Dies war entscheidend, um die Profitabilität der neuen automatisierten Fertigung nachzuweisen.

Kostensenkung (Cost-out): Das Unternehmen hat die Zielvorgaben für die Senkung der Materialkosten pro Kilowattstunde übertroffen.

Technologie-Performance: Die Leistungsdaten der neuen Z3-Batteriegeneration wurden in Tests bestätigt.

Kapitalzugang: Durch das Erreichen dieser Ziele konnte Eos alle Tranchen des Cerberus-Kredits (Delayed Draw Term Loan, insgesamt ca. 210,5 Mio. USD) vollständig abrufen.

DOE-Kreditabschluss: Im Dezember 2024 wurde der garantierte Kredit des US-Energieministeriums über 303,5 Mio. USD final abgeschlossen. Dies war ein existenzieller Meilenstein für das "Project AMAZE".

Verfehlte oder verzögerte Meilensteine: Es gab keine kritischen "totalen Ausfälle", aber eine Verzögerung, die kurzzeitig für Spannung sorgte:

Cash-Eingangs-Meilenstein (Zahlungseingänge): Eos hatte ursprünglich Schwierigkeiten, ein Ziel bezüglich der Zahlungseingänge von Kunden im Jahr 2024 fristgerecht zu erreichen.

Die Lösung: Cerberus gewährte eine verlängerte Frist bis zum 31. Juli 2025 (eine sogenannte "No-Penalty Extension"). Eos musste also keine Strafe in Form von zusätzlicher Verwässerung zahlen.

Status: Am 31. Oktober 2025 gab Eos offiziell bekannt, dass auch dieser letzte Cash-Meilenstein erreicht wurde. Damit ist das Programm der leistungsorientierten Meilensteine mit Cerberus abgeschlossen.

Ausstehende Meilensteine und zukünftige Ziele: Nachdem die Cerberus-Meilensteine nun formal abgehakt sind, verschiebt sich der Fokus auf die langfristige Skalierung im Rahmen von Project AMAZE:

Skalierung auf 8 GWh Kapazität: Eos plant, die Produktionskapazität bis 2027 auf 8 Gigawattstunden jährlich auszubauen. Die neue 432.000 Quadratfuß große Anlage in Pennsylvania ist der Schlüssel hierzu.

Inbetriebnahme der zweiten Produktionslinie: Die Bestellung für die zweite hochautomatisierte Linie wurde aufgegeben; diese soll in der ersten Hälfte 2026 den Betrieb aufnehmen.

Umsatzziele 2025: Eos hat für das Gesamtjahr 2025 einen Umsatz zwischen 150 und 190 Mio. USD prognostiziert. Dies zu erreichen, ist der nächste inoffizielle "Markt-Meilenstein".

Finanzkennzahlen (Covenants): Im Juni 2025 konnte Eos die Zinsen für das Cerberus-Darlehen von 15 % auf 7 % senken und die Prüfung bestimmter Finanzkennzahlen (EBITDA/Umsatz) auf März 2027 verschieben. Dies gibt dem Unternehmen Zeit, profitabel zu werden.

Meine Einschätzung: Das Schlimmste in Bezug auf die „Verwässerungsstrafe“ scheint abgewendet. Da Eos den letzten Meilenstein im Oktober 2025 erreicht hat, werden vorerst keine weiteren Aktien oder Warrants an Cerberus aufgrund von Fehlleistungen ausgegeben. Die Gefahr für Aktionäre besteht nun eher in der allgemeinen Marktbewertung und der Herausforderung, die Produktion massiv hochzufahren.

Ein wiederum positiver Aspekt ist der politische Einfluss:

Eos unterhält enge Verbindungen zur neuen Trump-Administration: Steve Feinberg, Mitbegründer und CEO von Cerberus Capital Management, wurde von Präsident Trump als Kandidat für den Posten des stellvertretenden Verteidigungsministers eingesetzt. Im Dezember gab Eos Energy die Ernennung von David Urban in den Vorstand bekannt, ein bekannter politischer Stratege und langjähriger Berater der Trump-Administration.

Fazit

Eos ist ein hochspekulatives Unternehmen im Bereich der Zink-Batteriespeicher, das sich aktuell in der kritischen "Scale-up"-Phase befindet. Während das Unternehmen derzeit viel Geld für den Ausbau seiner Produktionsbasis ausgibt, machen es seine nicht brennbare Technologie und seine in den USA ansässige Lieferkette zu einem Top-Anwärter auf den riesigen Markt für zinkbasierte Netzspeicher, insbesondere da KI-Rechenzentren eine zuverlässigere grüne Energie benötigen. Tesla ist für Eos das größte Risiko der Margen-Kompression. Wenn Tesla die Preise für Megapacks weiter senkt, wird es für Eos immer schwerer, profitabel zu werden, selbst wenn ihre Technologie theoretisch besser für das Stromnetz geeignet ist. Weiterhin hat Eos massiven Druck durch das Cerberus Investment. Werden Milestones verfehlt, folgen harte Verwässerungsstrafen. Die Technologie ist allerdings einzigartig und kann eine komplette Branche verwändern. Aber reicht das zum Tenbagger? Es ist möglich, aber mit viel Risiko behaftet. Deshalb ist die Aktie für mich derzeit kein Kauf, auch wenn der Aktienpreis von 11,35 USD verführerisch ist und die meisten meiner Investmentprinzipien zutreffen. Für mich bestehen einfach zu viele Unsicherheiten.

Im Sektor der erneuerbaren Energien habe ich mich alternativ für T1 Energy, Ticker: TE, entschieden. Wenn du dich für eine Analyse zu T1 interessierst, dann hast du die Möglichkeit diese unter folgendem Link zu erreichen:

T1 und Eos sind grundsätzlich sehr unterschiedlich: Während Eos als Pionier im Bereich der Langzeit-Energiespeicherung (Long-Duration Energy Storage) auftritt, hat sich T1 durch eine großangelegte Integration als einer der führenden US-Hersteller von Solarmodulen und -zellen positioniert. Ein wesentlicher Differenzierungspunkt ist die Monetarisierung staatlicher Förderungen. T1 konnte am 30.12.2025 durch den Verkauf von Steuergutschriften gemäß Section 45X des Inflation Reduction Act (IRA) in Höhe von 160 Millionen USD eine direkte Liquiditätszufuhr realisieren. Dies unterstreicht die Strategie des Unternehmens, durch hohe Produktionsvolumina in der Solarfertigung (ca. 5 GW Kapazität) sofortige Cashflows zu generieren. Im Gegensatz dazu befindet sich Eos mit seiner Zink-Hybrid-Batterietechnologie in einer Phase der industriellen Hochskalierung, in der die Profitabilität stark von der langfristigen Akzeptanz neuer Speichertechnologien und dem Erreichen ehrgeiziger Effizienzziele in der Produktion abhängt.

Auch das technologische Risikoprofil unterscheidet die beiden Unternehmen deutlich. T1 setzt auf die TOPCon-Solartechnologie, ein weltweit etabliertes Verfahren mit hoher Marktakzeptanz. Das Wachstumspotenzial liegt hier primär in der Fertigungskapazität und der Erfüllung von „Domestic Content“-Vorgaben für US-Projektentwickler. Eos hingegen verfolgt mit der Znyth-Batterie einen innovativen Ansatz, der ohne Lithium auskommt. Dies bietet zwar langfristige Chancen bei der Lösung von Lieferkettenproblemen, birgt jedoch die für junge Technologien typische Skalierungsrisiken.

Zusammenfassend kann man sagen:

T1 punktet durch eine höhere Umsatzbasis und die nachgewiesene Fähigkeit, US-Steuervorteile zeitnah in Kapital umzuwandeln. Die jüngste Restrukturierung und der Fokus auf die heimische Produktion (G1 Dallas und G2 Austin) zielen auf eine stabile Marktpositionierung ab. Eos dagegen bleibt für Anleger interessant, die auf den Durchbruch spezialisierter Speichertechnologien setzen. Das Unternehmen ist stärker von der künftigen Nachfrage nach Langzeitspeichern und der erfolgreichen Umsetzung staatlicher Kreditprogramme (DOE) abhängig.

Was denkst du über Eos? Ist die Aktie ein möglicher Tenbagger?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Date

December 31, 2025