Dann wird uns das Familie hart treffen, denn ab Sommer werden wir Köln endlich good-bye sagen. Aber in Engelskirchen werden wir eine Gasheizung haben.

Die Nachrichten über sich schnell leerende Gasspeicher in Deutschland, aber auch die seltsame Spekulationen der Finanzmagnate machen ich hellhörig. Daher habe ich erst einmal mit der KI einiges ausgetauscht und am Ende kommt dann das untenstehende Ergebnis raus. Und ganz am Schluss auch die Aktie(n) für die ich mich entscheide.

KI

Gasproduzenten als Investmentchance 2026: Versorgungsrisiken und Dividendenpotenziale Executive Summary

Das Versorgungsrisiko für europäische und deutsche Gasmärkte ist 2026 realer als in den meisten Analysen dargestellt. Gleichzeitig zeigt eine tiefere Analyse, dass die größten börsennotierten Gasproduzenten strukturell solide bleiben und über 2026 hinaus attraktive Dividendenrenditen bieten. Das Podcast-Interview mit Hermann verdeutlicht einen kritischen Punkt: Deutschland wird mit nur 75% Gaslagerbestand in die Heizperiode 2025/26 gehen – deutlich unter dem normalen Niveau von über 95%. Unter extremer Kälte könnte dies ab Mitte Januar zu Engpässen führen. Für Investoren ergibt sich hieraus eine zweiseitige Positionierungsmöglichkeit: kurzfristige Preisvolatilität nutzen oder auf Langfrist-Stabilität der Supermajors setzen.

I. Der Gasmarkt 2026: Zwischen Knappheit und Überangebot

Deutschlands strukturelles Gasproblem

Deutschland startete die Heizperiode 2025/26 mit einem Gaslagerbestand von nur 75 Prozent – bereits eine kritische Abweichung vom historischen Durchschnitt. Das INES-Institut modelliert drei Szenarien für Winter 2025/26:

Normales Wetter: Speicher halten bis März mit 30% Mindestbestand (erfüllt)

Kalter Winter: Engpässe ab Mitte Januar möglich

Extremwinter: Versorgungslücken wahrscheinlich

Der Grund ist nicht strukturelle Knappheit, sondern politische Vernachlässigung: Während Nachbarn wie Polen und Ungarn ihre Speicher höher füllen, versäumte Deutschland, wirksame Anreizmechanismen zu schaffen. Dies korrespondiert präzise mit Hermanns Kritik im Podcast: „Es wird systematisch benachteiligt" – ein politisches Versäumnis, nicht eine physikalische Realität.

Langfristkontext: Deutschland verliert sukzessive Eigenständigkeit. Nach Wegfall russischer Direktlieferungen (August 2022) wurde die Abhängigkeit von LNG-Exporten zum Glücksspiel gegen Marktvolatilität.

Der europäische Gasmarkt 2026: Preisverfall erwartet

Paradox zur lokalen Knappheit: Der europäische TTF-Gaspreis befindet sich in einer strukturellen Abwärtsbewegung für 2026.

Indikator2025 (aktuell)2026 (Prognose)TreiberTTF Durchschnittspreis€12,06/MWh€30,00/MWh (bearish)Neue LNG-Kapazität aus USA, Kanada, KatarQ1 2026 Spanne–€34/MWhSaisonal erhöhte NachfrageQ3 2026 (Sommer)–€26/MWhNiedrige Nachfrage, SpeicherfüllungEU-27 Speicherstand 1. Nov 2026–96%Ample Supply erwartetLNG-Importe 2026–34,6 mt (+6% y/y)Globalangebotssteigerung

Die Kpler-Analyse schließt: „Ample LNG supply forecast to reach the EU over summer 2026, supported by expanded export capacity in the Atlantic basin and lower TTF prices y/y." Das bedeutet für mittelfristige Investoren: Volumen statt Mangel regiert 2026.

Nachfrage wächst trotz grüner Transition

Ein häufiger Irrtum: Die Gasnachfrage kollabiert. Realität: Sie stabilisiert sich mit Wachstumspotenzial.

Europa Gesamtnachfrage 2026: +2,0% y/y auf 150,6 bcm

Industrielle Gasnachfrage +4,7% (Haupttreiber) – Preisreagibilität in der Industrie

Stromsektor: Weiterhin Rückgang durch Erneuerbaren-Ausbau, aber begrenzt

Fazit: Deutschland wird Gas brauchen, auch unter Grün-Regierungen. Die Ideologie ändert die Physik nicht.

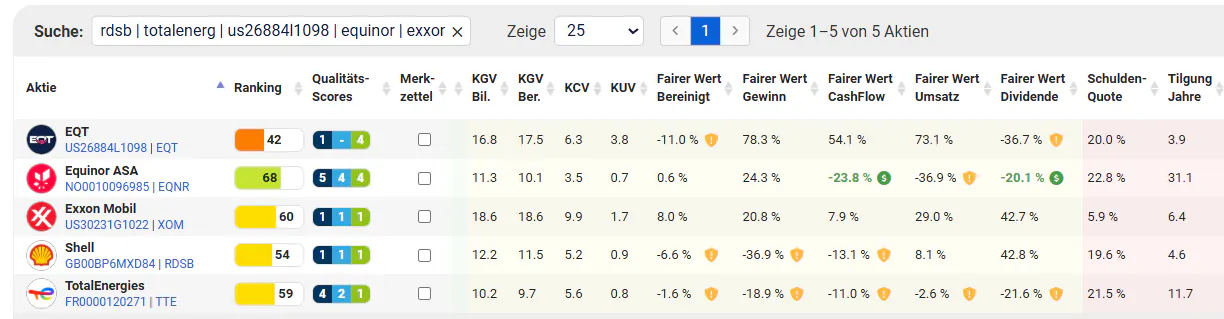

II. Die Top-Gasproduzenten: Wer verdient, wer zahlt Dividenden

Top Gas Producers: Dividend Yield vs. Market Capitalization (January 2026)

Reihung nach Produktionsvolumen

Gazprom (Russland): ~600+ bcm/a – Aber Sanktionen machen ADR-Anlagen praktisch unmöglich. Ausschlusskriterium für Privatanleger in Westeuropa.

Saudi Aramco (Jafurah-Expansion): 121,5 bcm/a 2024; + 60% Wachstumsziel bis 2030. State-of-the-art Infrastruktur. Dividend Yield: ~3,2%.

ExxonMobil (USA): ~7,7 bcf/d (~600-650 bcm äquivalent). Weltweit diversifiziert. Market Cap: $549 Mrd., Dividend: 3,5%.

Chevron (USA): ~8,9 bcf/d kombiniert (~620 bcm äquivalent). Nach Hess-Akquisition an Produktionsrekord. Q3 2025: 4.086 MBOE/d Upstream-Output.

Shell (UK): Stark in LNG und Pipeline-Gas. Dividend Yield: 4,0-4,3%, Dividend-Wachstum +30% über 3 Jahre.

TotalEnergies (Frankreich): Gas/LNG Diversifikation + Downstream + Power. Höchste Dividendenrendite: 6,27-6,3%, nachhaltig auf 50% Payout-Ratio.

PetroChina: Asian gas champion, aber Liquiditäts- und Regulierungsrisiken für westliche Anleger höher.

III. Die Investment-Cases: Welche Aktie, welcher Zeithorizont?

Case 1: Kurzfristigkeit (6-12 Monate) – Volatilität-Trades

These: TTF-Preisvolatilität bleibt hoch; politische Risiken (Ukraine, Sanktionen, Extremwetter) können kurzfristig Preisschübe auslösen.

Profiteure:

ExxonMobil und Chevron: Direktes Gaspreisexposure über Upstream (7-9 bcf/d)

Besonderheit: Beide haben auch LNG-Positionen; wenn Preise steigen, steigt auch Export-Margin

Risiko: Kpler-Forecast von €26-30/MWh für 2026 läuft diesem Szenario zuwider. Nur unter Extremwetter- oder Geopolitik-Schock realisierbar.

Case 2: Mittelfristig (2-3 Jahre) – Dividenden + Energiesicherheit

These: Europäische Staaten müssen Gas-Sicherheit backen. Supermajors mit stabiler Gas-Produktion + hohen Dividenden profitieren von struktureller Nachfrage + politischen Rahmenbedingungen.

Rankings nach Attraktivität:

RangUnternehmenDividend YieldPayout RatioGasvolumenVerdikt1TotalEnergies (TTE)6,3%50-58%Hoch (Gas + LNG)KAUFEN – Best-in-class Dividende, nachhaltig2Shell (SHEL)4,0-4,3%~3,0x GewinnHoch (LNG focus)HALTEN – Stabiler, defensiv3Chevron (CVX)4,5%ModeratHoch (8,9 bcf/d)HALTEN – Post-Hess-Integration, Wachstum4ExxonMobil (XOM)3,5%ModeratHoch (7,7 bcf/d)AKKUMULIEREN – Value-Play, solides Fundament5Saudi Aramco (2222.SR (Opens in a new window))3,2%HochWachstumDIVERSIFIKATION – Zugang zu Jafurah, aber Political Risk

Case 3: Langfristig (>5 Jahre) – Energiewende-Arbitrage

These: Gas ist der strukturelle "Brückenschritt" zur Dekarbonisierung. Raffinerien und Pipelines werden nicht weggeworfen. Supermajors, die Gas und Renewable-Projekte kombinieren, gewinnen.

Winner: TotalEnergies und Shell haben signifikante Renewable-Portfolios. Chevron und ExxonMobil folgen.

Fallstrick: Europäische ESG-Fonds sperren diese Werte aus – doch institutionelle Allokationen verschieben sich. Wert bleibt.

IV. Versorgungsrisiken & Geopolitik

Deutschland im Schatten: Realitäten aus dem Podcast

Hermanns Warnung im "Nacktes Geld"-Podcast adressiert ein echtes Problem:

Lagerstand-Negligenz: 75% statt 95% ist nicht natürlich; es ist politische Fehlallokattion von Ressourcen

Ideologische Deindustrialisierung: Landwirtschaft, Gas, Industrie – alles parallel geschwächt

Konsequenz: Winterpreisschübe sind möglich; Massenabschaltungen weniger wahrscheinlich (LNG-Import-Kapazität hält). Aber psychologisch und wirtschaftlich ist "zu knapp" ein echter Stressor.

Geopolitische Katalysatoren 2026

Szenario; Wahrscheinlichkeit; Impact auf Gaspreise; Profiteur

Ukrainischer Gaskorridor bleibt offen; 60%; Neutral; Status quo

Russische Pipeline-Manipulation; 25%; +++ (Preise up 20-40%); Alle Supermajors

Extrem kalter Winter; 15%; +++ (Preise up 25-35%);ExxonMobil, Chevron

Suez/Panama-Krise (LNG-Logistik); 10%; ++ (Preise up 15-20%); Shell, TotalEnergies (LNG)

Annahme für Basisprognose: Keine dieser Extremszenarien. TTF bleibt €26-30/MWh 2026.

V. Konkrete Investment-Empfehlung für Deinen Kontext

Du bist Content Creator mit Dividend-Focus und langfristigem Portfolio-Aufbau. Deine Ansprüche:

Mindestens 3% Dividende (idealerweise 5%+)

10+ Jahre stabile Dividendenhistorie ohne Kürzung

Börsennotierung auf Scalable Capital / Trade Republic

Größe: 15+ Mrd. USD Market Cap (Liquidität)

Die Top-3-Auswahl für einen Gasproduzenten-Video:

#1: TotalEnergies (TTE) – Der Dividenden-Champion

MetrikWertBewertung

Dividend Yield 6,3%✅ Hervorragend

Payout Ratio 50-58%✅ Nachhaltig

Dividenden-Wachstum (5Y)+3-5% p.a.✅ Solide

10J+ Historienlosigkeit Ja (Dividenden-Aristokrat)✅ Zertifiziert

Gas-Produktion7-8 Mrd m³/a + LNG✅ Hoch

Scalable Ja (Ticker: TTE)✅ Handelbar

Theorie: TotalEnergies kombiniert Energie-Sicherheit (Gas + LNG Volatilität-Hedge) mit defensivem Aufbau. Unter Druck bei €30/MWh immer noch profitable. Q4 2025: ATH 30 EUR/MWh = Sicherheitsmarge.

YouTube-Angle: „Der europäische Dividenden-Play für volatile Zeiten: TotalEnergies."

#2: Shell (SHEL) – Der LNG-Spezialist

MetrikWertBewertung

Dividend Yield 4,0-4,3%✅ Gut

Payout Ratio~100% (GBp-basis)⚠️ Hoch, aber wachstumszentriert

10J+ Dividenden-GeschichteJa, aber Kürzung 2020⚠️ Vorsicht

LNG-Schwerpunkt Ja (Transporte, Terminals)✅ Diversifikation

Scalable (Ticker: SHEL)✅ Handelbar

Theorie: Shell profitiert massiv von LNG-Infrastruktur. Wenn Italien, Spanien LNG-Terminals ausbauen (2026-2030), Shell's Tankerflotte + Terminal-Anteile steigen im Wert. Defensiv, aber weniger Wachstum als TTE.

YouTube-Angle: „Die LNG-Wette: Wie Shell von Europas Energiesicherheit profitiert."

#3: ExxonMobil (XOM) – Der Value-Play

MetrikWertBewertung

Dividend Yield3,5%✅ Anständig

Payout Ratio~30-35%✅ Sehr nachhaltig

10J+ Dividenden-Geschichte Ja, 38-jährige Anhebung✅ Zertifiziert

US-Gasproduktion7,7 bcf/d✅ Dominant

Market Cap$549 Mrd✅ Gigantisch

Scalable (Ticker: XOM)✅ Handelbar

Theorie: ExxonMobil ist der "Boring Core" – kaum Volatilität, stabile Cashflows. Nicht sexy, aber nicht kaputt zu machen. US-Gas-Preise stabiler als europäische TTF. Defensiv.

YouTube-Angle: „Der unsterbliche Öl-Riese: Warum ExxonMobil 2026 Sicherheit bringt."

VI. Risiken & Limitationen

Downside-Szenarien

Schnelle EE-Durchdringung: Wenn Deutschland/Europa Solar + Wind schneller ausbauen, fällt Gasnachfrage stärker. TTF könnte unter €20/MWh fallen → Dividenden-Druck.

Politische Überregulierung: EU-Windfall-Tax auf Supermajors (wie 2022) könnte Cashflows um 5-15% reduzieren.

Rezession 2026: IWF warnt vor Industrial Slowdown. Gas-Nachfrage könnte sinken statt +2% zu wachsen.

Energiewende-Beschleunigung: Sollte Kernenergie in EU plötzlich "grün" werden (wahrscheinlich 2026), fällt Gasnachfrage.

Long-Term Stranded Assets: Post-2030, wenn 50%+ Strommix aus Erneuerbaren, werden Gas-Anlagen zu Stranded Assets. Diese Risk ist real, aber > 5 Jahre weg.

Upside-Szenarien

Extreme Kälte Winter 2025/26: Preisschub auf €45-60/MWh → Earnings-Popup

Geopolitische Eskalation: Suez-Sperre, Ukraine-Gaskorridor-Shutdown → LNG-Premium

Asia-Rezession-Abgang: Weniger Konkurrenz für EU-LNG-Importe → Preisstabilität auf höherem Niveau

VII. Fazit & Nächste Schritte

Drei Thesen zusammengefasst

1. Kurzfristig (2026): Gas bleibt Trigger für Aktienbewegungen, aber Preis-Collapse wahrscheinlicher als Shortage.

2. Mittelfristig (2027-2028): TotalEnergies und Shell sind die Gewinner. Hohe Dividenden + Energiesicherheit = defensives Wachstum.

3. Langfristig (2030+): Stranded Assets werden zum Problem. Timing-Frage, aber ernst zu nehmen.

Disclaimer

Erlaube mir bitte folgenden Hinweis in eigener Sache:

Mein “Finanzen Anders” - Projekt verschlingt neben einer dreistelligen monatlichen Summe, eine hohe Anzahl von Stunden jeden Monat. Das habe ich mir natürlich selber ausgesucht.

Wenn du überlegst ein Depot, etc. zu eröffnen, nutze gerne meinen Affiliatelink, diese erhöhen nicht deine Kosten, Gebühren, etc. - unterstützten aber meine Arbeit und in vielen Fällen bekommst du nur so einen Bonus (z. B. bei Mintos). Also von daher… Danke 🙂

Mein Lieblingsbroker Scalable: LINK (Opens in a new window)

Wenn ich Kryptos kaufe, dann bei Bitpanda: LINK (Opens in a new window)

Mächtiges und günstiges Analysetool - Investing PRO: LINK (Opens in a new window) Weitere 15 % Rabatt mit dem Code “finanzenanders”

Disclaimer:

Natürlich ist ein Investment in Aktien, ETF, Krypto, … immer mit Risiken verbunden. Meine Gedanken sind darum nicht als konkrete Handlungsempfehlungen (weder Kauf- noch Verkaufsempfehlungen) zu verstehen, sondern sollen deine Art zu denken anregen. So, dass du dir auch eigene Chancen erarbeiten kannst. Vergangene Performance ist keine Garantie für zukünftige Renditen. Kapital ist gefährdet. Zudem wird keine Richtigkeit auf die Daten und Zahlen gegeben. Bei Links mit * erhalte ich eine Provision, falls du darüber bestellst. Für dich entstehen dadurch keine Mehrkosten. Danke für deine Unterstützung!

Auch mir können Fehler passieren, daher bitte immer gegenprüfen.

Affiliatelinks:

Bei Links mit * erhalte ich eine Provision, falls du darüber bestellst. Für dich entstehen dadurch keine Mehrkosten. Danke für deine Unterstützung!

Dir gefallen meine Analysen/Artikel? Werde hier Mitglied in der Lounge und erhalte regelmäßige Einblicke zu spannenden Aktien. So unterstützt du mich und meine Arbeit. Herzlichen Dank! (Opens in a new window) - Du findest unterhalb der “Paywall” weitere Informationen/Screens.

Kommen wir jetzt zu meinem Ansatz.

Date

January 17, 2026

Topic

EXKLUSIV - VIP

0 comments

Would you like to be the first to write a comment?

Become a member of Finanzen Anders and start the conversation.