Unternehmensprofil: Brown-Forman Corporation

Wettbewerbsvorteile („Burggräben“) im Überblick

Risiken im Geschäftsmodell

Finanzkennzahlen & Bewertung – Wie solide steht Brown‑Forman wirklich?

Warum ich bei Brown‑Forman vorsichtig wäre – und lieber zu dieser Aktie greife

Mein Fazit

Unternehmensprofil: Brown-Forman Corporation

Die Brown-Forman Corporation gehört zu den weltweit führenden Herstellern von Premium-Spirituosen. Das US-amerikanische Familienunternehmen mit Hauptsitz in Louisville, Kentucky wurde 1870 von George Garvin Brown gegründet – einem Pharma-Vertreter, der als erster Whiskey in versiegelten Glasflaschen verkaufte, um die Produktqualität zu garantieren.

Dieser Qualitätsanspruch prägt das Unternehmen bis heute.

Brown-Forman wird an der New York Stock Exchange unter dem Kürzel BF.B (Class B) gehandelt. Es existieren zudem Class A-Aktien (BF.A), die stimmberechtigt sind und zum Großteil von Familienmitgliedern gehalten werden. Damit bleibt die Kontrolle über das Unternehmen weitgehend in Familienhand – was für eine langfristige, konservative Unternehmensführung sorgt.

(Öffnet in neuem Fenster)

(Öffnet in neuem Fenster)Konzernstruktur und Markenportfolio

Brown-Forman fokussiert sich auf alkoholische Markenprodukte im Premium-Segment. Das Unternehmen besitzt, produziert und vermarktet eine breite Palette starker Marken, darunter:

Jack Daniel’s Tennessee Whiskey (inkl. Untermarken wie Tennessee Honey, Tennessee Fire, Tennessee Apple)

Woodford Reserve (Super-Premium Bourbon)

Old Forester (historisch bedeutender Bourbon)

Herradura (Premium-Tequila aus Mexiko)

El Jimador (Tequila)

Slane Irish Whiskey

Chambord Liqueur

BenRiach und GlenDronach (Single Malt Scotch)

Einige ehemalige Marken, wie z. B. Finlandia Vodka, wurden verkauft (2023 an Coca-Cola HBC), um das Portfolio weiter auf höherwertige Kategorien zu fokussieren.

Das Unternehmen setzt klar auf das sogenannte "Premiumization"-Modell: Statt auf Masse oder günstige Spirituosen zu setzen, positioniert sich Brown-Forman mit hochwertigen Marken, die Preissetzungsmacht und Markentreue erlauben.

Geografische Präsenz

Brown-Forman ist global aktiv und verkauft seine Produkte in über 170 Ländern. Die Umsätze verteilen sich dabei wie folgt:

USA: ca. 47 % des Gesamtumsatzes (stärkster Markt)

Europa: ca. 27 %

Lateinamerika, Asien & übrige Welt: ca. 26 %

Besonders in Märkten wie Deutschland, Großbritannien, Mexiko, Australien und Polen konnte Brown-Forman in den letzten Jahren stark wachsen – zum Teil durch gezielte Investitionen in Vertrieb und Marketing, aber auch durch den globalen Trend hin zu hochwertigen Spirituosen.

Vertrieb & Logistik

Ein Großteil des Umsatzes erfolgt über Distributoren und Einzelhändler, zunehmend aber auch über Direktvertrieb in Kernmärkten. Brown-Forman hat in den letzten Jahren die Kontrolle über seine Distributionswege deutlich erhöht, etwa durch den Aufbau eigener Vertriebseinheiten in wichtigen Märkten wie Deutschland, Frankreich, Großbritannien, Brasilien und Mexiko.

Diese vertikale Integration stärkt nicht nur die Margen, sondern ermöglicht eine bessere Markenführung und Kundennähe.

Führungsstil & Unternehmenskultur

Die Unternehmensführung folgt einem klaren, langfristigen Fokus. Brown-Forman ist bekannt für:

konservative Bilanzpolitik

stetige Investitionen in Markenaufbau

organisches Wachstum statt aggressiver Zukäufe

kontinuierliche Dividendenzahlungen (seit über 75 Jahren, regelmäßige Erhöhungen seit über 40 Jahren)

CEO ist aktuell Lawson Whiting, der seit 2019 die Geschäfte führt und bereits seit 1997 im Unternehmen tätig ist – ein typischer Fall von "Promotion from within", was für die starke interne Unternehmenskultur spricht.

Wettbewerbsvorteile („Burggräben“) im Überblick

🛡️ 1. Markenmacht

Jack Daniel’s zählt zu den bekanntesten Spirituosenmarken der Welt. Der Wiedererkennungswert, die Historie und das emotionale Branding sind einzigartig. Viele Kunden kaufen aus Gewohnheit oder Image – nicht wegen des Preises.

🛡️ 2. Preissetzungsmacht

Dank der starken Marken kann Brown-Forman regelmäßig die Preise erhöhen, ohne signifikant Absatz zu verlieren. Gerade in Zeiten steigender Rohstoffkosten oder Inflation ist das ein massiver Vorteil gegenüber No-Name-Produzenten.

🛡️ 3. Internationale Skalierung

Mit Präsenz in über 170 Ländern und eigenen Strukturen in wichtigen Märkten kann Brown-Forman seine Marken weltweit positionieren – und dabei gezielt lokale Vorlieben bedienen (z. B. Tequila in Mexiko, Scotch in Europa, Bourbon in den USA).

🛡️ 4. Konservative Bilanz und Familienkontrolle

Die Mehrheit der stimmberechtigten Aktien liegt bei der Gründerfamilie – das Unternehmen denkt langfristig, investiert diszipliniert und übernimmt nur dann, wenn es zur Strategie passt. Keine riskanten Großübernahmen, keine wilden Expansionen.

Risiken im Geschäftsmodell

Trotz der Stabilität gibt es auch Herausforderungen:

Regulatorische Eingriffe (z. B. Alkoholsteuern, Werbebeschränkungen)

Wechselkursrisiken durch hohe Auslandserlöse

Abhängigkeit von wenigen Kernmarken (insb. Jack Daniel’s trägt überproportional zum Ergebnis bei)

Verändertes Konsumverhalten (z. B. wachsende Nachfrage nach alkoholfreien Alternativen oder Trendwechsel bei Spirituosen)

Brown-Forman begegnet dem mit Innovationslinien (z. B. RTDs – Ready-to-Drink-Produkte) und Fokus auf Markenpflege statt Volumenwachstum um jeden Preis.

Finanzkennzahlen & Bewertung – Wie solide steht Brown‑Forman wirklich?

Wer sich Brown‑Forman ansieht, bekommt kein wachstumsgetriebenes Tech-Unternehmen, sondern einen konservativ geführten Cashflow-Lieferanten – und das mit beachtlicher Beständigkeit. Im Geschäftsjahr 2025 (per Mai) erzielte der Konzern einen Umsatz von rund 3,98 Mrd. US-Dollar. Nach Steuern blieb ein Gewinn von 869 Mio. Dollar übrig – was einer Netto-Marge von knapp 22 % entspricht. Das ist für einen Konsumwert dieser Größe ausgesprochen ordentlich und unterstreicht die starke operative Kontrolle über Kosten und Preise.

Wirklich relevant für Investoren ist aber vor allem der Free Cashflow – und hier liefert Brown‑Forman seit Jahren zuverlässig ab: Rund 431 Mio. Dollar FCF wurden im letzten Geschäftsjahr generiert. Damit liegt die FCF-Marge bei knapp 11 % – ein Wert, der sich im Konsumgütersektor sehen lassen kann. Die Kapitalverzinsung ist ebenfalls solide: Der Return on Invested Capital (ROIC) liegt bei rund 13–14 %, was die Fähigkeit des Unternehmens unterstreicht, eingesetztes Kapital effizient zu nutzen. Es zeigt sich: Brown‑Forman ist kein Renditeturbo, aber ein stabiler Dauerläufer.

Auch auf der Bilanzseite bleibt das Bild konservativ: Die Nettoverschuldung liegt bei etwa dem Zweifachen des EBITDA, was absolut im Rahmen ist. Die finanzielle Stabilität wird vom Management bewusst gepflegt – Wachstum erfolgt fast ausschließlich organisch, selten durch teure Übernahmen. Man weiß, wer man ist – und überhebt sich nicht.

Dividende – Stetigkeit statt Ausschüttungswahn

Ein Highlight für viele Investoren ist die Dividendenpolitik. Brown‑Forman zahlt seit über 80 Jahren ohne Unterbrechung eine Dividende und hat diese in den vergangenen 41 Jahren kontinuierlich gesteigert. Damit ist das Unternehmen fester Bestandteil der „Dividend Aristocrats“.

Aktuell liegt die jährliche Ausschüttung bei 0,91 US-Dollar pro Aktie, was einer Dividendenrendite von etwa 2,9 % entspricht. Das ist nicht spektakulär – aber gerade in Kombination mit der geringen Volatilität und der hohen Qualität der Erträge attraktiv. Die Ausschüttungsquote bewegt sich bei knapp 50 % – konservativ genug, um auch in schwächeren Jahren weiter auszuschütten, aber ambitioniert genug, um Aktionäre am Geschäftserfolg spürbar zu beteiligen.

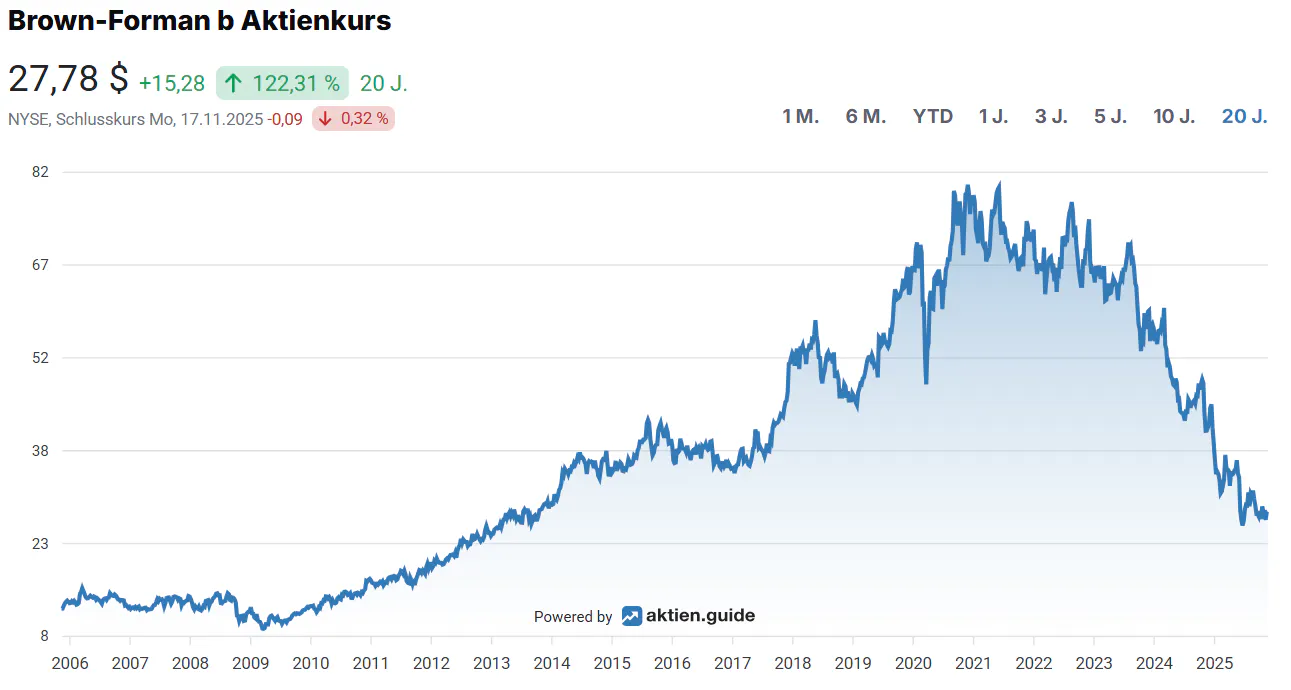

Bewertung – Qualitätsaufschlag inklusive

Jetzt kommt der Haken: Wer Qualität wie Brown‑Forman will, muss zahlen. Das Kurs-Gewinn-Verhältnis liegt bei rund 16, was historisch nicht völlig überzogen ist – aber auf einem Niveau, bei dem von der Aktie keine großen Bewertungssprünge zu erwarten sind. Deutlich ambitionierter wirkt das EV/FCF-Multiple von über 40. Das bedeutet: Der freie Cashflow wird am Markt mit dem 40‑fachen bewertet – ein klarer Hinweis auf den sogenannten "Quality Premium", den Investoren bereit sind zu zahlen.

Der Markt sieht in Brown‑Forman einen sicheren Hafen, keinen Renditejäger. Wer hier einsteigt, bekommt keine unterbewertete Substanzaktie – sondern ein teures Stück Stabilität. Analysten sehen das ähnlich: Die meisten stufen die Aktie als „Halten“ ein, mit leichtem Aufwärtspotenzial von etwa 5–10 %, abhängig von der Bewertungsmethode. Wirklich unterbewertet ist Brown‑Forman aktuell nicht – aber auch nicht gefährlich überbewertet, solange die Marke Jack Daniel’s ihre Preissetzungsmacht behält.

Warum ich bei Brown‑Forman vorsichtig wäre – und lieber zu Diageo greife

So solide Brown‑Forman auf den ersten Blick wirkt – es gibt einige Punkte, bei denen ich als Investor genauer hinschaue. Denn hinter der Fassade eines stabilen Dividendenzahlers verbergen sich strukturelle Schwächen, die man nicht ignorieren sollte.

1. Einseitige Abhängigkeit von Jack Daniel’s

Der mit Abstand wichtigste Wachstumstreiber im Portfolio ist und bleibt Jack Daniel’s. Zwar wird die Marke über zahlreiche Linien wie „Tennessee Honey“ oder „Single Barrel“ diversifiziert, doch letztlich hängt der wirtschaftliche Erfolg des gesamten Konzerns zu einem großen Teil an einem einzigen Produktnamen. Das ist riskant – besonders in einem Markt, in dem sich Konsumtrends schnell ändern.

2. Begrenztes Portfolio – zu eng für globales Wachstum

Im Vergleich zu Wettbewerbern wie Diageo ist das Markenportfolio von Brown‑Forman relativ schmal. Diageo hat über 200 Marken im Portfolio, darunter Schwergewichte wie Johnnie Walker, Tanqueray, Guinness, Baileys oder Don Julio. Brown‑Forman dagegen ist klar auf Whiskey und Tequila fokussiert, ohne signifikante Präsenz bei Vodka, Gin oder Bier.

Das limitiert nicht nur das organische Wachstumspotenzial, sondern erhöht auch die Anfälligkeit gegenüber Branchentrends.

3. Währungsrisiko und schwächelnde internationale Performance

Ein Großteil der Umsätze wird außerhalb der USA erzielt – aber abgerechnet wird in US-Dollar. Das sorgt bei einem starken Dollar regelmäßig für Gegenwind. Zusätzlich schwächelt Brown‑Forman in einigen internationalen Märkten – u. a. durch die Konkurrenz stärkerer lokaler Anbieter, regulatorische Hürden oder geringere Markenbekanntheit im Vergleich zu globalen Playern.

4. Langsames Wachstum bei hoher Bewertung

Die operative Entwicklung ist – nüchtern betrachtet – verhalten. Der Umsatz wächst organisch im niedrigen einstelligen Prozentbereich. Gleichzeitig liegt die Bewertung (insbesondere EV/FCF) auf einem Niveau, das nur durch absolute Verlässlichkeit und Stabilität gerechtfertigt ist. Wer hier einsteigt, bezahlt eine Prämie – bekommt aber kein Wachstum, sondern nur Berechenbarkeit. Das ist in einem defensiven Marktumfeld okay – aber langfristig wenig attraktiv.

Warum ich stattdessen Diageo bevorzuge

Diageo ist für mich das strategisch besser aufgestellte Unternehmen:

Deutlich breiteres Markenportfolio → Diversifikation über mehrere Kategorien und Preissegmente

Globalere Marktstellung → besonders stark in Europa, Asien und Afrika

Bessere geografische Balance → geringere Abhängigkeit von den USA

Mehr Innovationskraft → z. B. stark in RTD (Ready-to-Drink) und alkoholfreien Alternativen

Höheres FCF-Niveau bei ähnlicher Bewertung

Vor allem aber: Diageo ist nicht von einem einzelnen Namen abhängig. Selbst wenn ein Segment schwächelt, gibt es andere Marken, die das ausgleichen können. Dieses Maß an strategischer Flexibilität fehlt mir bei Brown‑Forman.

Fazit: Stabilität mit Preis – aber nicht meine erste Wahl

Brown-Forman ist ein Paradebeispiel für ein konservativ geführtes Qualitätsunternehmen mit starker Marke, robuster Bilanz und verlässlicher Dividendenhistorie. Wer auf Berechenbarkeit, Markenloyalität und langfristige Kapitalerhaltung setzt, findet hier ein solides Fundament.

Aber genau darin liegt auch das Problem: Brown-Forman ist wenig dynamisch, stark auf Jack Daniel’s fokussiert und bewertet wie ein Wachstumswert – ohne jedoch tatsächlich zu wachsen. In einem Umfeld, in dem sich Konsumgewohnheiten schnell ändern, wird mir das Chancen-Risiko-Verhältnis zu einseitig.

Ich selbst greife daher lieber zu Diageo: breiter aufgestellt, global besser diversifiziert und strategisch flexibler. Wer allerdings gezielt nach Stabilität sucht und die Bewertung bewusst in Kauf nimmt, kann Brown-Forman als

defensiven Anker im Depot durchaus in Erwägung ziehen – aber dann bitte mit klarem Erwartungsmanagement.

Haftungsausschluss

Die Inhalte auf diesem Blog dienen a

usschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Trotz sorgfältiger Recherche übernehme ich keine Haftung für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen.

Die vorgestellten Einschätzungen spiegeln meine persönliche Meinung zum Zeitpunkt der Veröffentlichung wider. Investitionen in den Kapitalmarkt sind mit Risiken verbunden – eine vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Entwicklungen.

Bitte führe vor jeder Investitionsentscheidung deine eigene Recherche durch oder konsultiere einen lizenzierten Finanzberater.

Datum

18.11.2025

0 Kommentare

Möchtest du den ersten Kommentar schreiben?

Werde Mitglied von DividendenCircle und starte die Unterhaltung.