Liebe Wachstumsinvestoren,

Sofwave, Ticker: SOFW, liefert ab! Mit einem beeindruckenden Wachstum von +43,34 % gegenüber dem Vorjahr und +26 % gegenüber dem ersten Quartal 2025. Das Unternehmen verbucht seinen ersten Nettogewinn in der Unternehmensgeschichte von 1,5 Millionen USD, zudem verzeichnet die Aktivität in den sozialen Medien einen starken Anstieg. Das Betriebsergebnis (EBIT) erreichte 2,18 Millionen USD nach einem Verlust von 1,21 Millionen USD im zweiten Quartal 2024, was einer operativen Marge von 10,38 % entspricht. Die “Pulses” als wiederkehrende Umsätze mit hoher Marge wuchsen im Jahresvergleich um +53 % und übertrafen damit erneut das Gesamtumsatzwachstum.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Inhaltsverzeichnis

Überblick

Unternehmensführung

Technologie

Markt für nicht-chirurgische Hautstraffungsverfahren

Die Macht der Promi-Werbung

Wettbewerbsübersicht - InMode & Ulthera

Wettbewerbsvorteil und schneller ROI

Geografischer Return on Investment

Geschäftsmodell

Finanzielle Kennzahlen (Zweites Quartal 2025)

Bewertung und Aussichten

Fazit

Überblick

Sofwave Medical ist ein aufstrebendes Medizintechnikunternehmen aus Israel, das mit seiner innovativen, nicht-invasiven Ultraschalltechnologie für Hautstraffung und Faltenreduktion einen wachsenden Milliardenmarkt adressiert. Während viele etablierte Wettbewerber stagnieren, überzeugt Sofwave durch beeindruckende Umsatzzuwächse, jüngste regulatorische Zulassungen in Schlüsselmärkten und eine klare Innovationsstrategie. Zum Kundenstamm des Unternehmens zählen Dermatologen, plastische Chirurgen und medizinische Spas, vorwiegend in Nordamerika, mit zunehmender Durchdringung internationaler Märkte wie Japan.

Lohnt sich ein Investment? Meine Analyse gibt einen fundierten Überblick über Chancen und Risiken.

Unternehmensführung

Sofwave profitiert von starken Führungspersönlichkeiten, deren umfassende Erfahrung und nachgewiesene Erfolge maßgeblich die strategische Ausrichtung prägen und das künftige Wachstum des Unternehmens vorantreiben.

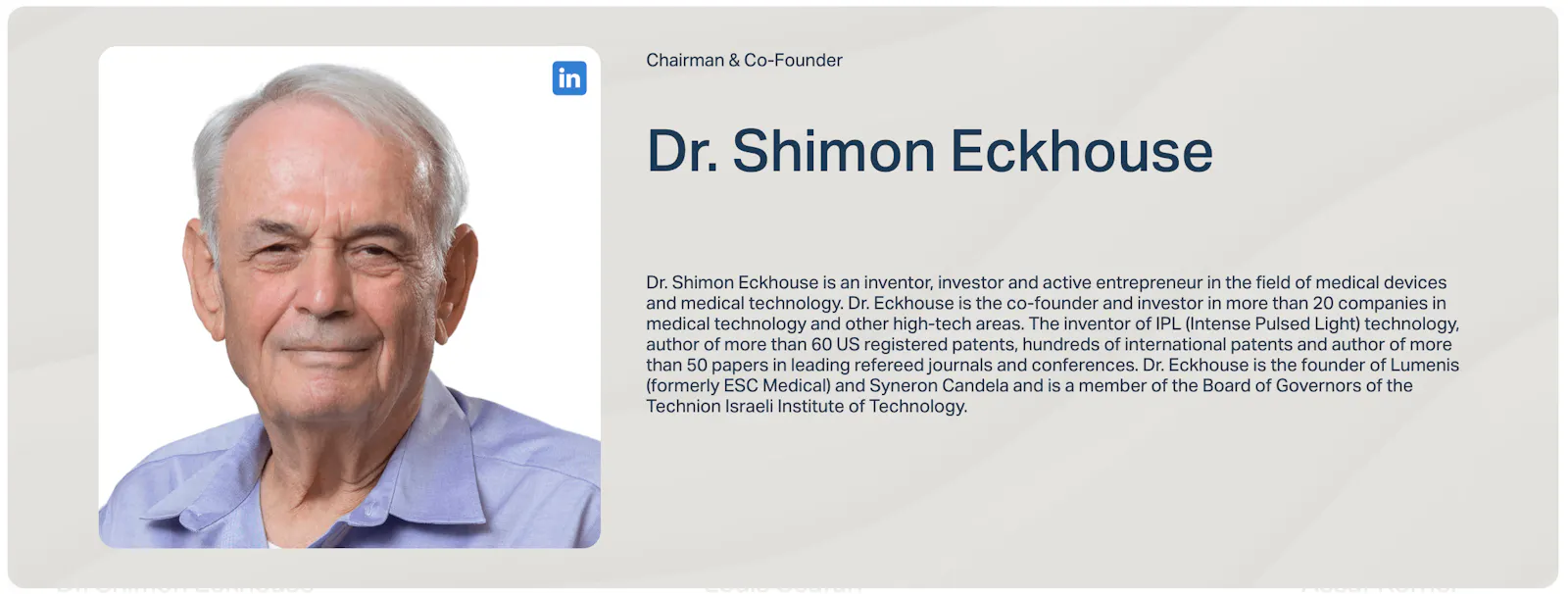

Dr. Shimon Eckhouse, Chairman und Board-Member von Sofwave, ist ein erfahrener Visionär und Unternehmer im Bereich der Medizintechnik. Als Erfinder der IPL-Technologie (Intense Pulsed Light) hat er Pionierarbeit bei der Behandlung unerwünschter Haarentfernung, Faltenreduzierung, Gefäßschäden und Altersflecken geleistet. Mit mehr als 30 Jahren in leitenden Managementfunktionen, über 60 US-Patenten und zahlreichen Publikationen in führenden Fachzeitschriften hat Dr. Eckhouse nicht nur Lumenis (ehemals ESC Medical) und Syneron Candela mitbegründet, sondern auch als President und COO von ESC Medical den Zusammenschluss mit Coherent geführt, wodurch das weltweit größte Unternehmen für medizinische Laser mit einem Jahresumsatz von 400 Millionen US-Dollar entstand. Darüber hinaus sitzt er im Board of Governors des Technion Israel Institute of Technology.

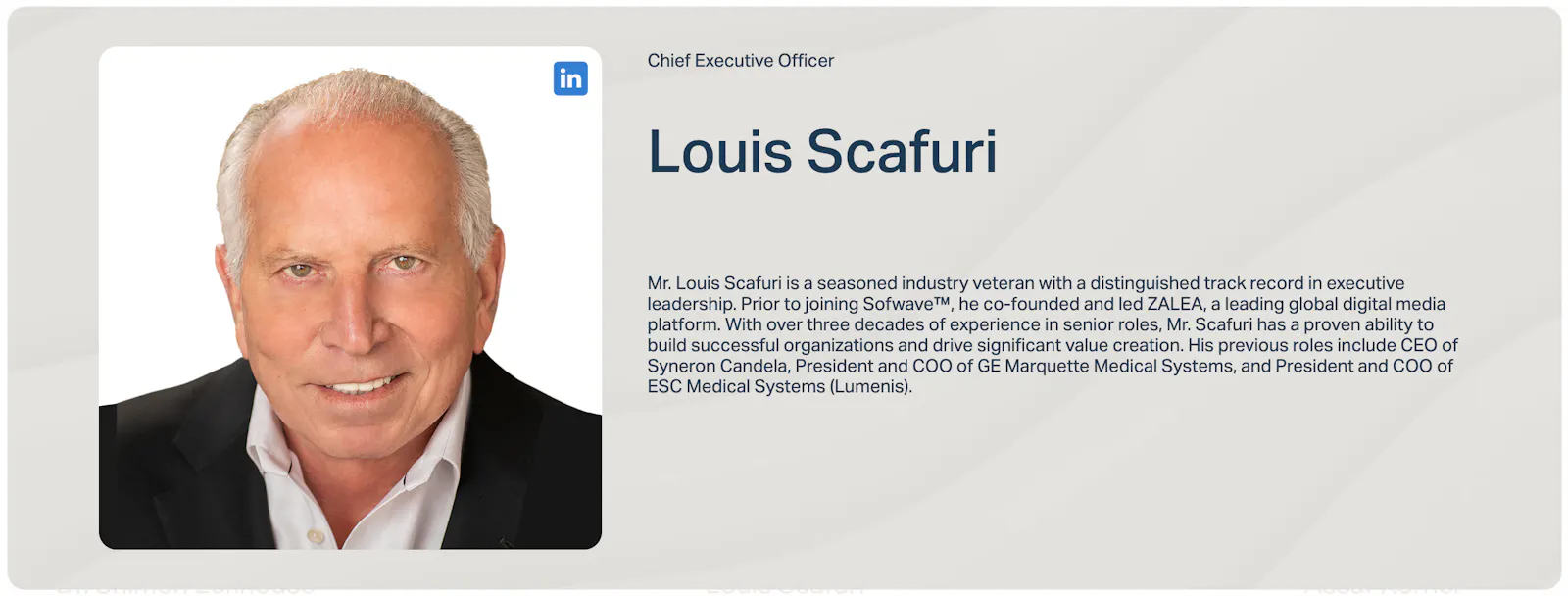

Louis Scafuri, CEO von Sofwave, verfügt über drei Jahrzehnte Spitzenerfahrung in der Medizintechnik und hat sich als versierter Manager und Strategieberater einen Namen gemacht. Vor seinem Eintritt bei Sofwave gründete und leitete er ZALEA, eine international tätige Digitalmedia-Plattform. In früheren Führungspositionen verantwortete er als CEO von Syneron Candela sowie als President und COO von GE Marquette Medical Systems und ESC Medical Systems (Lumenis) den Aufbau leistungsstarker Organisationen und die Generierung signifikanter Wertschöpfung. Seine nachgewiesene Erfolgsbilanz in Restrukturierung, Integration und Markteinführung unterstreicht seine Qualifikation, Sofwave auf dem globalen Medizintechnikmarkt weiter voranzubringen.

Technologie

Sofwave nutzt eine proprietäre Technologie namens SUPERB (Synchronous Ultrasound Parallel Beam), die auf präzise gesteuerten Ultraschall-Impulsen basiert. Diese Methode ist eine Technologie zur Hautstraffung und Faltenreduzierung.

Sieben parallel geführte Ultraschallstrahlen wirken gezielt auf eine Tiefe von 1,5 mm in der mittleren Dermisschicht ein. Dort erzeugen die Energieimpulse kontrollierte thermale Zonen, die eine natürliche Neubildung von Kollagen, Elastin und Hyaluronsäure stimulieren. Durch diesen Prozess wird das Bindegewebe gestrafft und Falten reduziert, während die Haut insgesamt fester und glatter erscheint. Dank des integrierten Sofcool-Kühlsystems erfolgt die Behandlung besonders komfortabel, da die äußeren Hautschichten geschützt bleiben. Da keine Schnitte oder Nadeln erforderlich sind, profitieren Patienten von einer nicht-invasiven Behandlung mit kurzer Erholungszeit. Die Sofwave-Technologie eignet sich für alle Hauttypen und erzielt nachweislich eine sichtbare Straffung von Gesicht und Hals, eine Verringerung feiner Linien und eine insgesamte Verbesserung der Hautstruktur.

Sofwave hält mehrere Patente für seine Technologie. Das Unternehmen hat außerdem rund zehn FDA-Zulassungen erhalten. Diese regulatorischen Meilensteine stärken die Sicherheit und das Vertrauen in die Geräte und Behandlungen von Sofwave, sowohl für Ärzte als auch für Patienten.

Markt für nicht-chirurgische Hautstraffungsverfahren

Die Nachfrage nach nicht-chirurgischen Hautstraffungsverfahren wächst vor allem in der Altersgruppe zwischen 35 und 59 Jahren, da hier erste Zeichen der Hautalterung frühzeitig bekämpft werden sollen. Insbesondere medizinische Spas und Beauty-Center verzeichnen dabei das stärkste Wachstum und profitieren von einem Paradigmenwechsel hin zu minimal-invasiven Behandlungen. Nordamerika dominiert den globalen Marktanteil und treibt die Entwicklung mit einer stark wachsenden Nachfrage nach nicht-chirurgischen ästhetischen Lösungen maßgeblich voran (Quelle: Research and Markets).

Vor allem Millennials, beeinflusst von Social-Media-Trends und einem ausgeprägten Selbstfürsorge-Verhalten, legen großen Wert auf präventive und verschönernde Treatments und teilen ihre Erfahrungen aktiv online. Gleichzeitig fokussiert sich die Generation Z, geprägt von digitalen Schönheitsidealen, auf sogenannte „Prejuvenation“-Maßnahmen und temporäre Verbesserungen, um ihren jugendlichen Look zu bewahren. Insgesamt deutet vieles darauf hin, dass die Verlagerung vom operativen zum nicht-operativen Segment auch in Zukunft die Marktdynamik bestimmen wird (Quelle: International Society of Aesthetic Plastic Surgery ISAPS.

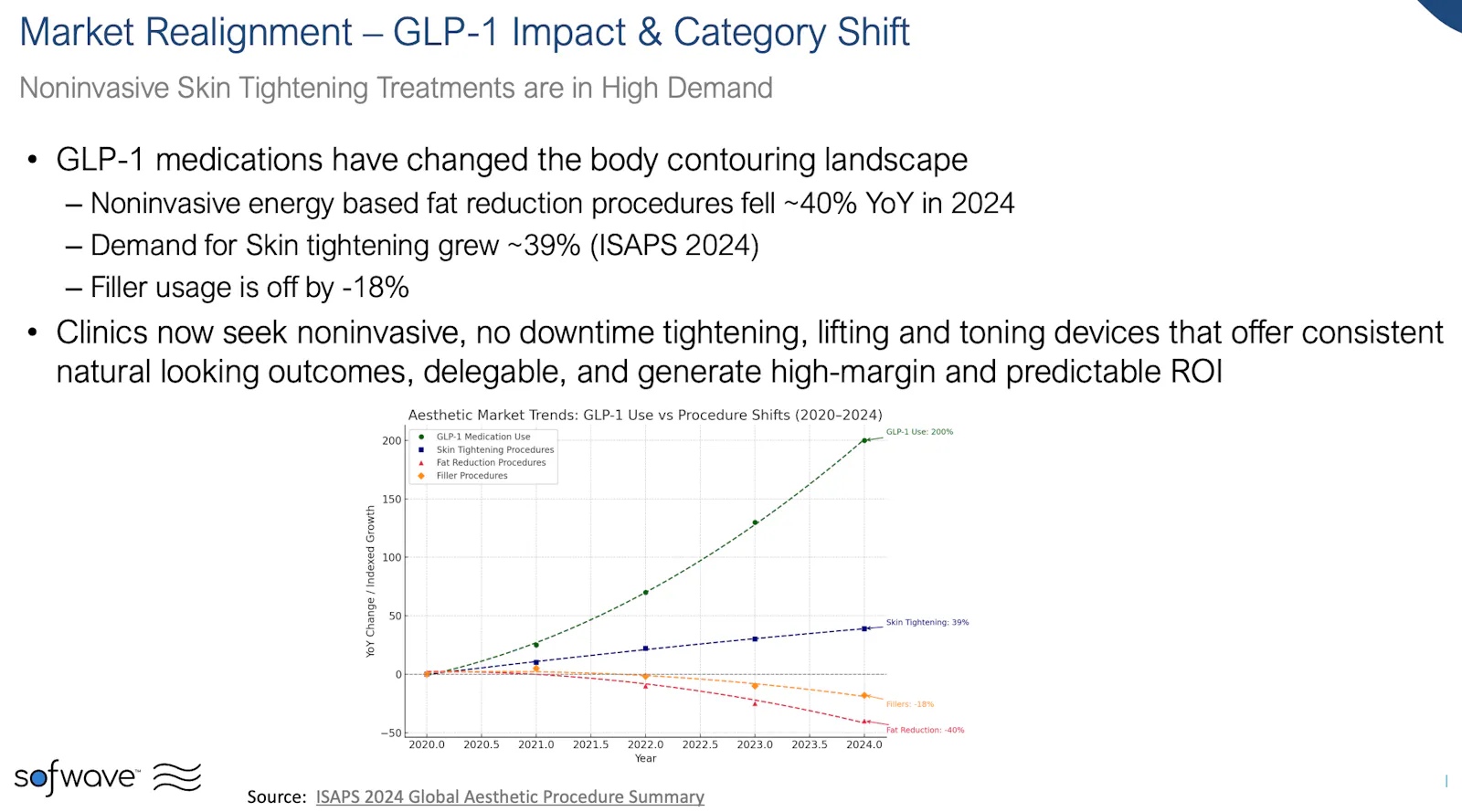

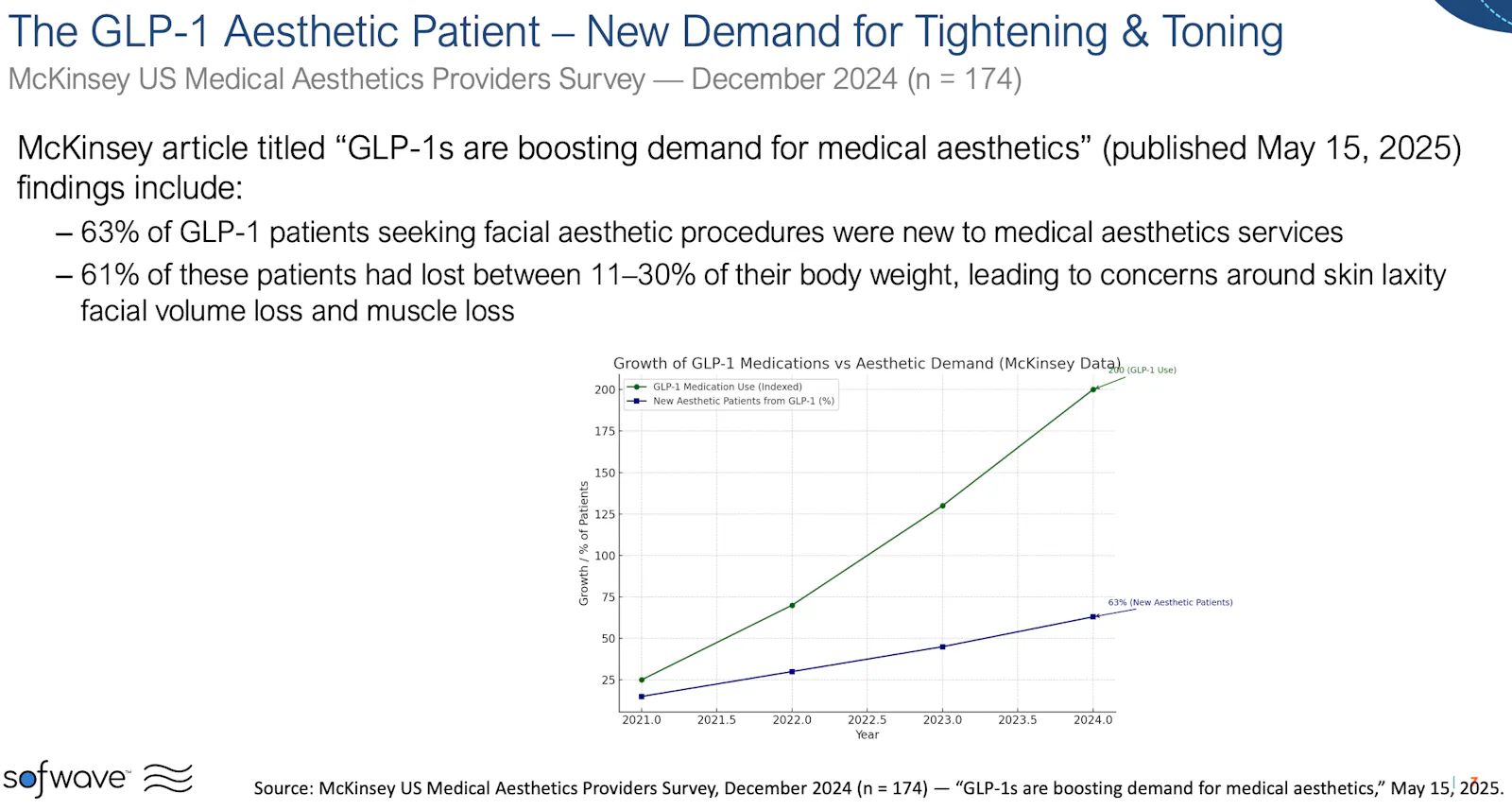

Die Einführung von GLP-1-Medikamenten hat die Landschaft der “Körperkonturierung” maßgeblich verstärkt. Im Jahr 2024 gingen die nicht-invasiven Fettabbauverfahren um etwa 40 % im Jahresvergleich zurück, während die Nachfrage nach Hautstraffungsbehandlungen um rund 39 % zunahm. Gleichzeitig sank die Verwendung von Fillern um 18 %. Kliniken setzen nun vermehrt auf nicht-invasive Geräte zur Hautstraffung, Lifting und Muskelstraffung, die keine Ausfallzeiten verursachen, konsistente und natürlich aussehende Ergebnisse liefern, delegierbar sind und hohe Margen sowie eine planbare Kapitalrendite bieten.

Laut einer Umfrage von McKinsey unter US-amerikanischen Anbietern medizinischer ästhetischer Behandlungen aus dem Dezember 2024, und einem Artikel vom Mai 2025, steigern GLP-1-Medikamente die Nachfrage nach ästhetischen Behandlungen deutlich. So sind 63 % der Patienten, die GLP-1 verwenden und ästhetische Gesichtsbehandlungen suchen, Neulinge in diesem Bereich. Außerdem haben 61 % dieser Patienten zwischen 11 und 30 % ihres Körpergewichts verloren, was zu vermehrten Sorgen über Hauterschlaffung, Volumenverlust im Gesicht und Muskelabbau führt. Dies erklärt den wachsenden Bedarf an straffenden Behandlungen.

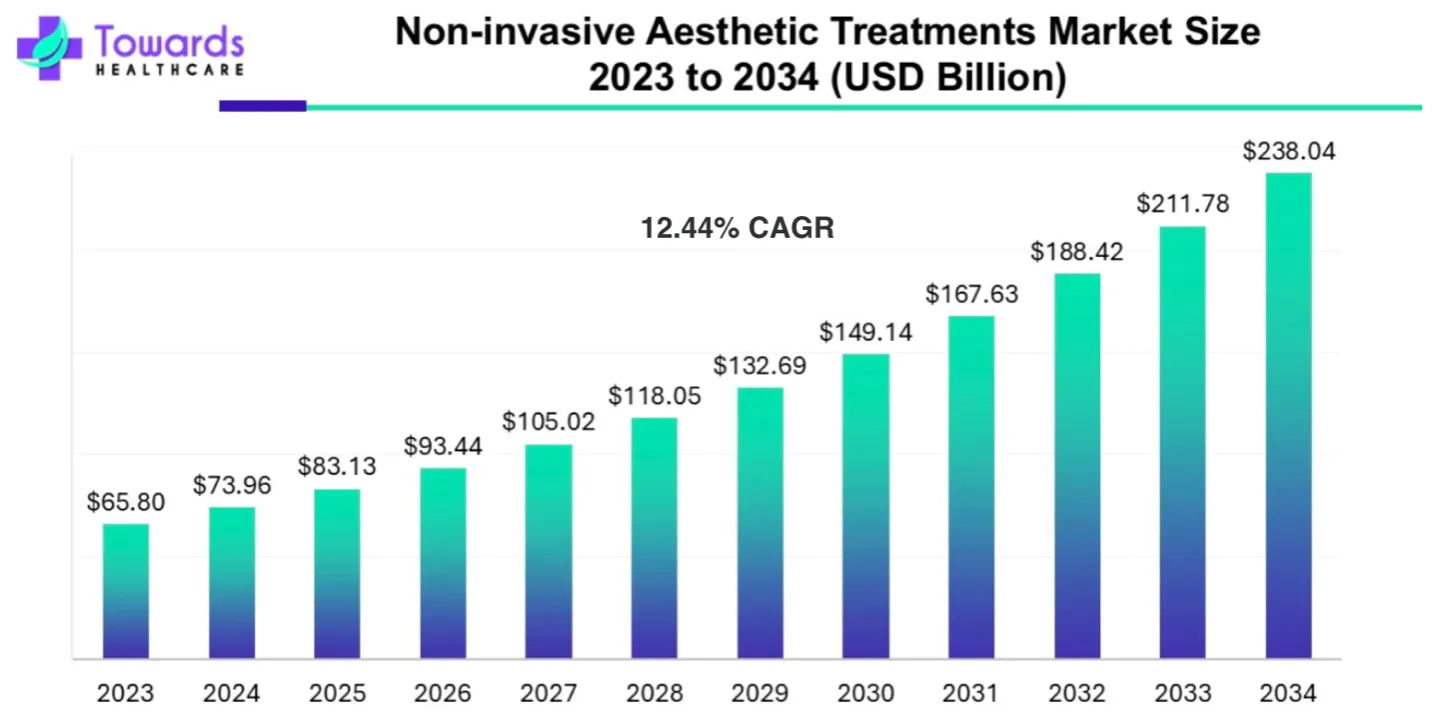

Der globale Markt für nicht-invasive ästhetische Behandlungen wird von 65,80 Mrd. USD im Jahr 2023 auf voraussichtlich 238,04 Mrd. USD im Jahr 2034 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12,44 % entspricht. Bereits 2024 wird mit 73,96 Mrd. USD gerechnet, 2025 folgen 83,13 Mrd. USD und 2026 93,44 Mrd. USD. Für 2027 werden 105,02 Mrd. USD erwartet, 2028 118,05 Mrd. USD und 2029 132,69 Mrd. USD. Ab 2030 erhöht sich das Volumen weiter auf 149,14 Mrd. USD, 2031 auf 167,63 Mrd. USD und 2032 auf 188,42 Mrd. USD, bevor es in den Jahren 2033 und 2034 schließlich 211,78 Mrd. USD bzw. 238,04 Mrd. USD erreicht.

Die Macht der Promi-Werbung

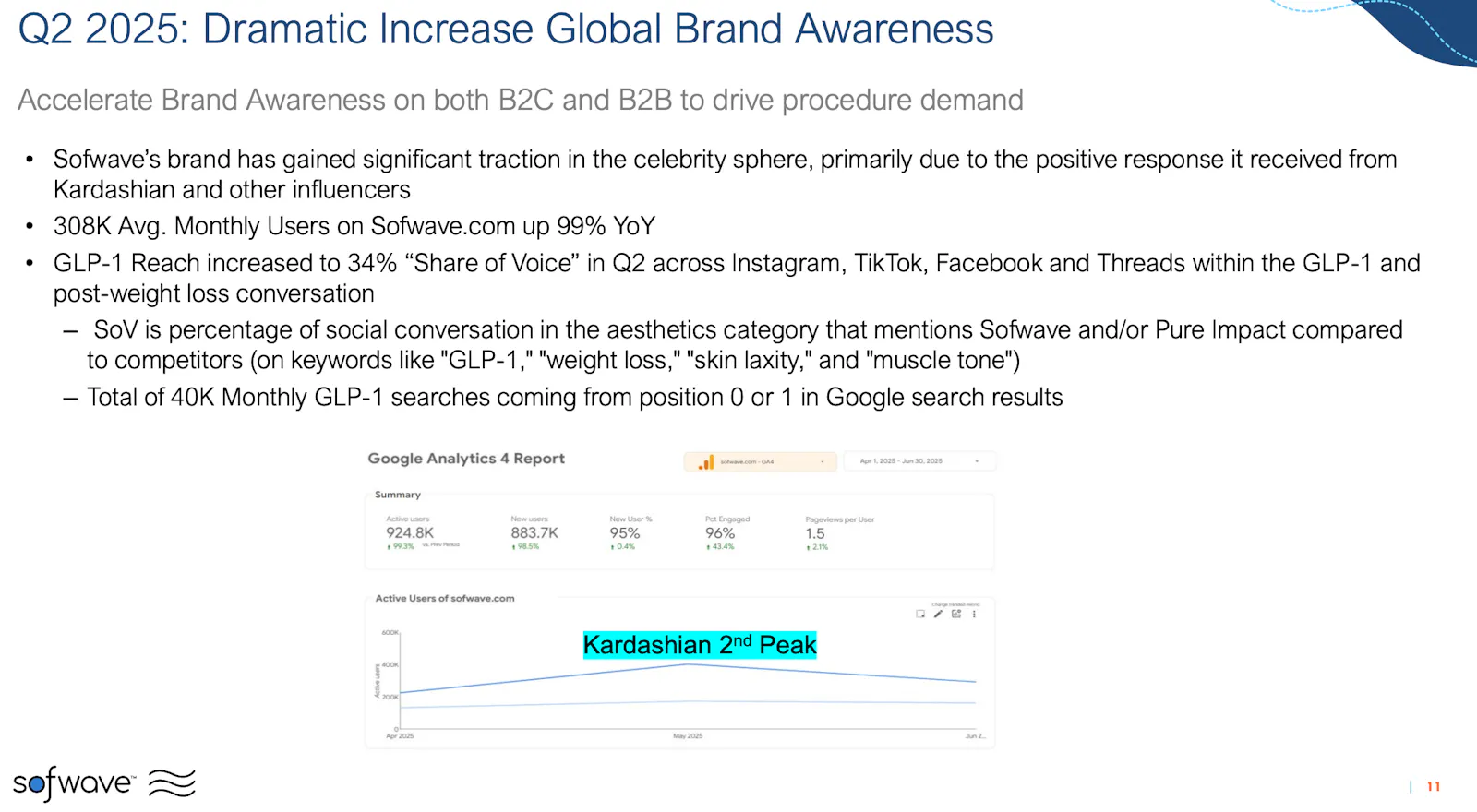

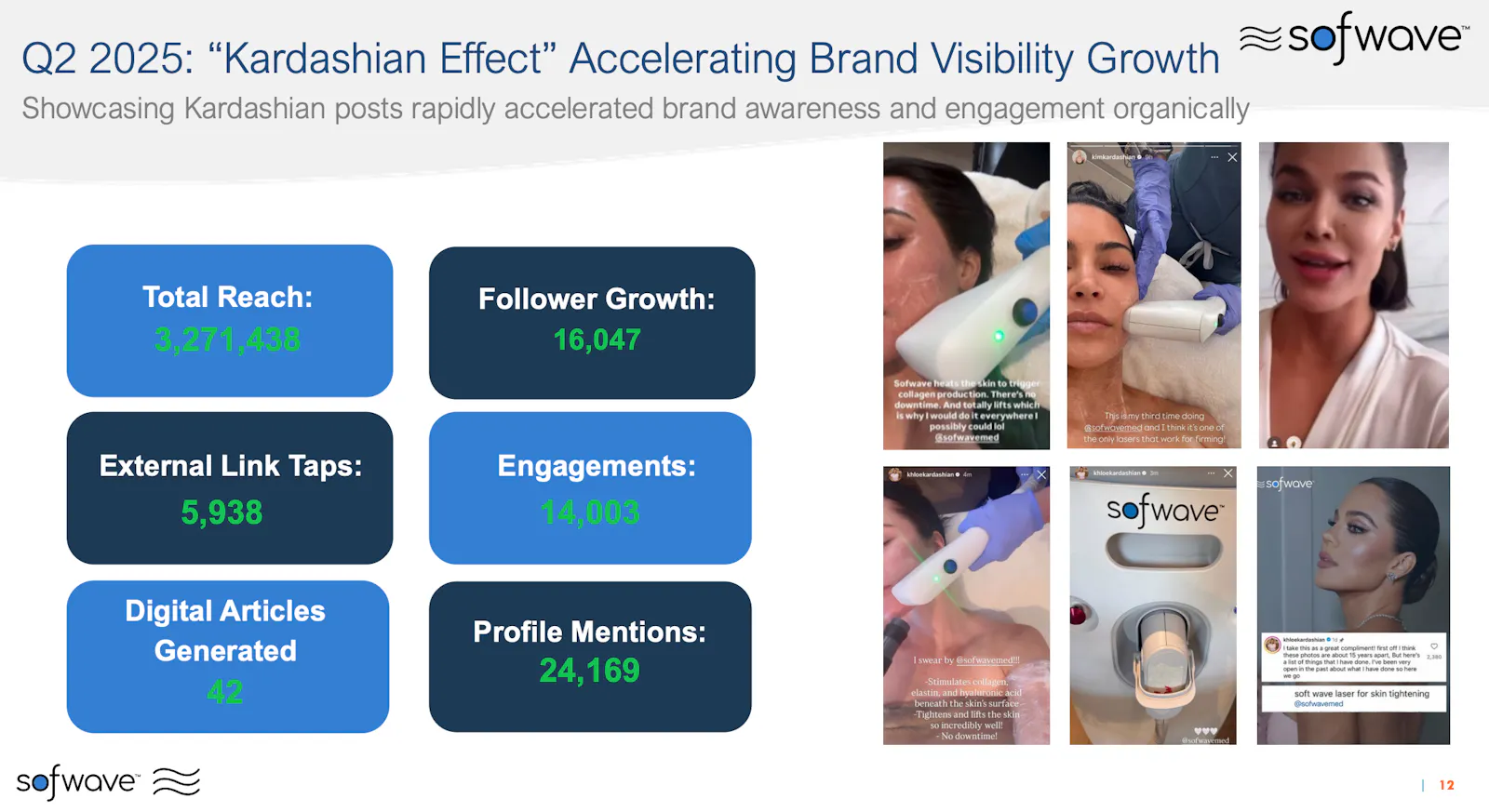

Insgesamt verzeichnete die Marke Sofwave im zweiten Quartal 2025 einen starken Anstieg der globalen Markenbekanntheit, sowohl im B2C- als auch im B2B-Bereich. Die Marke gewann insbesondere in der Prominentensphäre erheblich an Aufmerksamkeit, was vor allem auf die positive Resonanz von Kardashian und weiteren Influencern zurückzuführen ist.

Kim und Khloé Kardashian haben in ihren sozialen Medien begeistert über ihre Sofwave-Behandlungen berichtet und so Millionen von Followern ihre positiven Erfahrungen und Ergebnisse präsentiert. Diese organische Publicity und unbezahlte Empfehlung sorgt für eine enorme Steigerung der Markenbekanntheit von Sofwave und weckt bei Konsumenten ein deutliches Interesse, ein entscheidender Wachstumsfaktor in der ästhetischen Branche.

„Ich mache das jetzt zum dritten Mal mit Sofwave und ich glaube, es ist einer der wenigen Laser, der zur Straffung funktioniert!“, sagte Kim Kardashian.

Durch die Kardashians erreichte Sofwave eine Engagement-Rate von 8,3 % und begeistert damit seine Community. Mit einer Social-Reach von 3,2 Millionen erzielt die Marke eine beachtliche Reichweite. Die Inhalte generierten +679 % Reactions und +73 % mehr Engagements. Die Follower in den Sozialen Medien stiegen um +74 %.

Der deutliche Anstieg der Website-Besucherzahlen ist maßgeblich auf die organische Werbewirkung von Kim und Khloé Kardashian zurückzuführen, deren Social-Media-Beiträge die Marke Sofwave in kürzester Zeit Millionen von Konsumenten nähergebracht haben.

Der sprunghafte Anstieg der Website-Besucherzahlen geht nicht nur auf die begeisterten Social-Media-Posts von Kim und Khloé Kardashian zurück, sondern wurde ebenso durch die Empfehlung des renommierten Biohackers Bryan Johnson befeuert. Johnson, Initiator des „Blueprint“-Projekts, integriert Sofwave fest in seine Hautverjüngungsroutine. Im Unterschied zu Botox und Fillern, die für ihn lediglich eine äußerliche Maskierung des Alterungsprozesses darstellen, schätzt er Sofwave gerade deshalb, weil die Technologie die Haut von innen heraus stimuliert und langfristig zu einem jugendlicheren Hautbild beiträgt.

Wettbewerbsübersicht - InMode & Ulthera

Der wohl prominenteste „indirekte Gegner“ von Sofwave ist das ebenfalls aus Israel stammende Unternehmen InMode. InMode ist auf minimal-invasive und nicht-invasive ästhetische Behandlungslösungen spezialisiert. Gegründet im Jahr 2008 von Avi Lustig und Moshe (Muki) Fridman, entwickelt und vertreibt InMode Geräte, die vor allem auf Radiofrequenz-(RF-)Energie basieren, um Hautstraffung, Fettabbau und Geweberegeneration zu fördern. Zu den bekanntesten Produktlinien gehören:

BodyTite und FaceTite, bei denen RF-Energie via Smart-Tip-Applikatoren direkt in das Unterhautgewebe abgegeben wird, um präzise Hitzeinseln zu erzeugen, die Kollagenbildung anregen und gleichzeitig das umgebende Gewebe kühlen.

Morpheus8, ein kombiniertes Microneedling- und RF-System, das feine Nadeln mit Radiofrequenzenergie vereint, um auch tiefer liegende Hautschichten zu behandeln und das Hautbild effektiv zu verjüngen.

AccuTite und Radiofrequency Assisted Lipolysis (RFAL)-Lösungen, die besonders für kleine Areale wie Augenlider oder Kinnkonturen eingesetzt werden.

InMode ist seit 2019 an der NASDAQ unter dem Ticker „INMD“ gelistet und hat sich in den letzten Jahren durch ein starkes Umsatzwachstum und eine internationale Expansion hervorgetan. Die Geräte werden über ein globales Netzwerk von Distributoren und Trainingszentren vertrieben, in denen Ärzte und medizinisches Fachpersonal zertifiziert werden. CEO Moshe (Muki) Fridman setzt auf eine Kombination aus innovativer Produktentwicklung, enger Kooperation mit führenden Kliniken und kontinuierlichen Schulungsprogrammen, um Marktanteile in dem wachsenden Sektor der ästhetischen Medizin zu sichern.

Im Wesentlichen unterscheiden sich InMode und Sofwave in Technologieansatz, Anwendungsprofil und Behandlungsintensität. Während Sofwave auf nicht‐invasive Ultraschallimpulse (SUPERB-Technologie) setzt, die gezielt collagenstimulierende Hitzezonen in der mittleren Dermisschicht erzeugen, nutzt InMode überwiegend Radiofrequenzenergie, teils in Kombination mit Microneedling (z. B. Morpheus8) oder über Smart-Tip-Applikatoren (BodyTite, FaceTite), um Wärme in tieferen Hautschichten beziehungsweise im Unterhautfettgewebe zu generieren. Dadurch erzielen die InMode-Systeme häufig intensivere Straffungseffekte und können über minimal-invasive Eingriffe auch Fettdepots reduzieren, was sie besonders für Körperkonturierung und Fettabbau prädestiniert. Sofwave hingegen beschränkt sich auf rein nicht‐invasive Anwendungen zur Hautstraffung von Gesicht und Hals, punktet aber mit extrem kurzer Ausfallzeit und hoher Patientenkomfort durch das integrierte Sofcool-Kühlsystem.

Finanziell steht InMode aktuell besser da: Das Unternehmen ist profitabel und erzielt stabile Umsätze im hohen dreistelligen Millionenbereich, obwohl das Wachstum sich zuletzt leicht abgeschwächt hat. Das Unternehmen schloss das erste Quartal 2025 schuldenfrei und mit einem beträchtlichen Bargeldbestand von 512,9 Millionen US-Dollar ab. Sofwave verzeichnet ein starkes Umsatzwachstum und steht kurz vor der Profitabilität.

Warum wächst InMode langsamer, während Sofwave dynamisch zulegt? Dies liegt vor allem an der Marktsättigung. InMode hat seine Kerntechnologien wie Morpheus8, BodyTite und FaceTite bereits seit Jahren auf dem Markt und ist in vielen Ländern breit vertreten, insbesondere in den USA, Europa und Teilen Asiens. Das Unternehmen hat in den letzten Jahren stark von der Nachfrage nach minimalinvasiven Verfahren profitiert, insbesondere während der „Post-COVID“-Phase im Beauty-Segment. Viele Kliniken haben die Geräte bereits angeschafft, was mittlerweile zu einer Sättigung der Kundenbasis führt.

Wenn man sich ausschließlich auf nicht-invasive Ultraschallbehandlungen konzentriert, erweist sich Ulthera von Merz Aesthetics als direkter Wettbewerber zu Sofwave. Sofwave und Ulthera setzen jeweils auf fokussierten Ultraschall, unterscheiden sich jedoch in Technologie und Anwendungsprofil: Sofwave nutzt die bereits zuvor erwähnte patentierte SUPERB-Technologie mit sieben parallelen Strahlen, die gezielt in etwa 1,5 mm Tiefe in der Mittleren Dermis wirken, während Ulthera als Micro-Focused Ultrasound (MFU) verschiedene Eindringtiefen von 1,5 bis 4,5 mm punktgenau anspricht. Dadurch liegt der Fokus bei Sofwave primär auf Faltenreduktion, Lifting und Hautstraffung bei hoher Patientenfreundlichkeit, unterstützt durch das zuvor angesprochene integrierte Sofcool-Kühlsystem, während Ulthera insbesondere durch tiefes Tissue Lifting und stärkere Konturierung besticht. Behandlungszeiten liegen bei beiden Systemen in der Größenordnung von 30 bis 45 Minuten für das volle Gesicht (Ulthera je nach Areal auch bis zu 90 Minuten), bei minimalen bis keinen Ausfallzeiten, wenngleich Ulthera gelegentlich zu leichtem Anschwellen oder längerem Wärmeempfinden führen kann. Das Risikoprofil von Sofwave ist durch die geringe Eindringtiefe vergleichsweise niedrig, Schäden an tieferliegenden Strukturen sind nicht bekannt, während Ulthera bei unsachgemäßer Anwendung theoretisch zu Nervenreizungen oder Fettzellschäden führen kann. Die Kosten pro Sitzung bewegen sich bei Sofwave typischerweise zwischen 2 000 und 4.500 US-Dollar, bei Ulthera zwischen 2.500 und 4.500 US-Dollar.

Patienten, die auf maximalen Komfort, schnelle Regeneration und gezielte Faltenreduktion im mittleren Dermisbereich legen, wählen Sofwave.

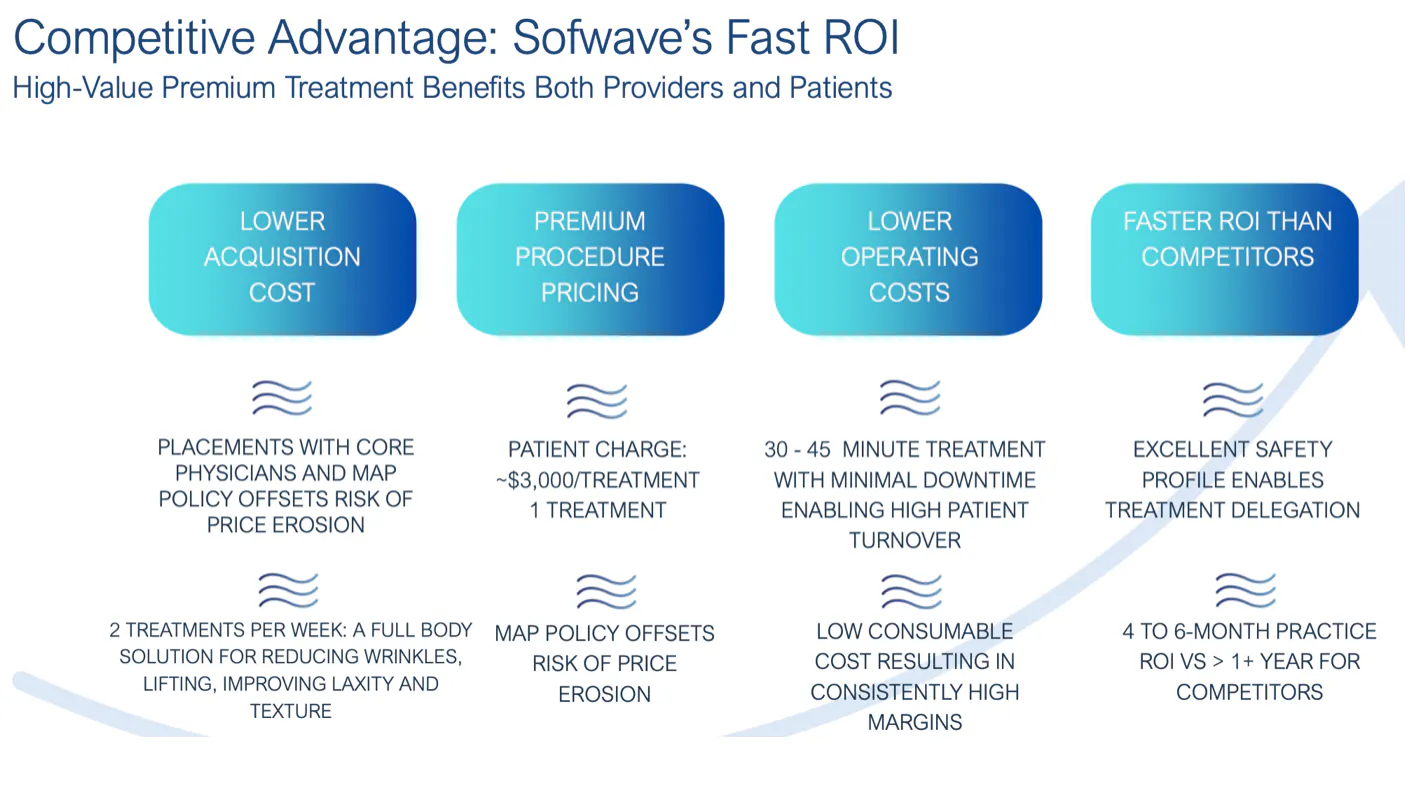

Wettbewerbsvorteil und schneller ROI

Sofwave sticht besonders durch niedrige Patientenaquise-Kosten hervor. Exklusive Partnerschaften mit ausgewählten Fachärzten und eine konsequente Mindestpreisstrategie schützen vor Preiserosion und sorgen für eine schnelle Marktdurchdringung. Mit einer Premium-Positionierung zwischen 2 000 und 4.500 US-Dollar pro Sitzung und der Empfehlung von zwei Behandlungen pro Woche erschließt das System nachhaltige Erlösquellen. Behandlungen dauern nur 30 bis 45 Minuten, was eine hohe Patientenzahl pro Tag erlaubt, während die geringen Verbrauchskosten stabile, erstklassige Margen gewährleisten. Das ausgezeichnete Sicherheitsprofil erlaubt eine einfache Bedienung. All diese Faktoren führen zu einem äußerst zügigen Return on Investment: Bereits nach vier bis sechs Monaten haben Praxen ihre Investition refinanziert, Wettbewerbsanbieter benötigen hierfür oft mehr als ein Jahr.

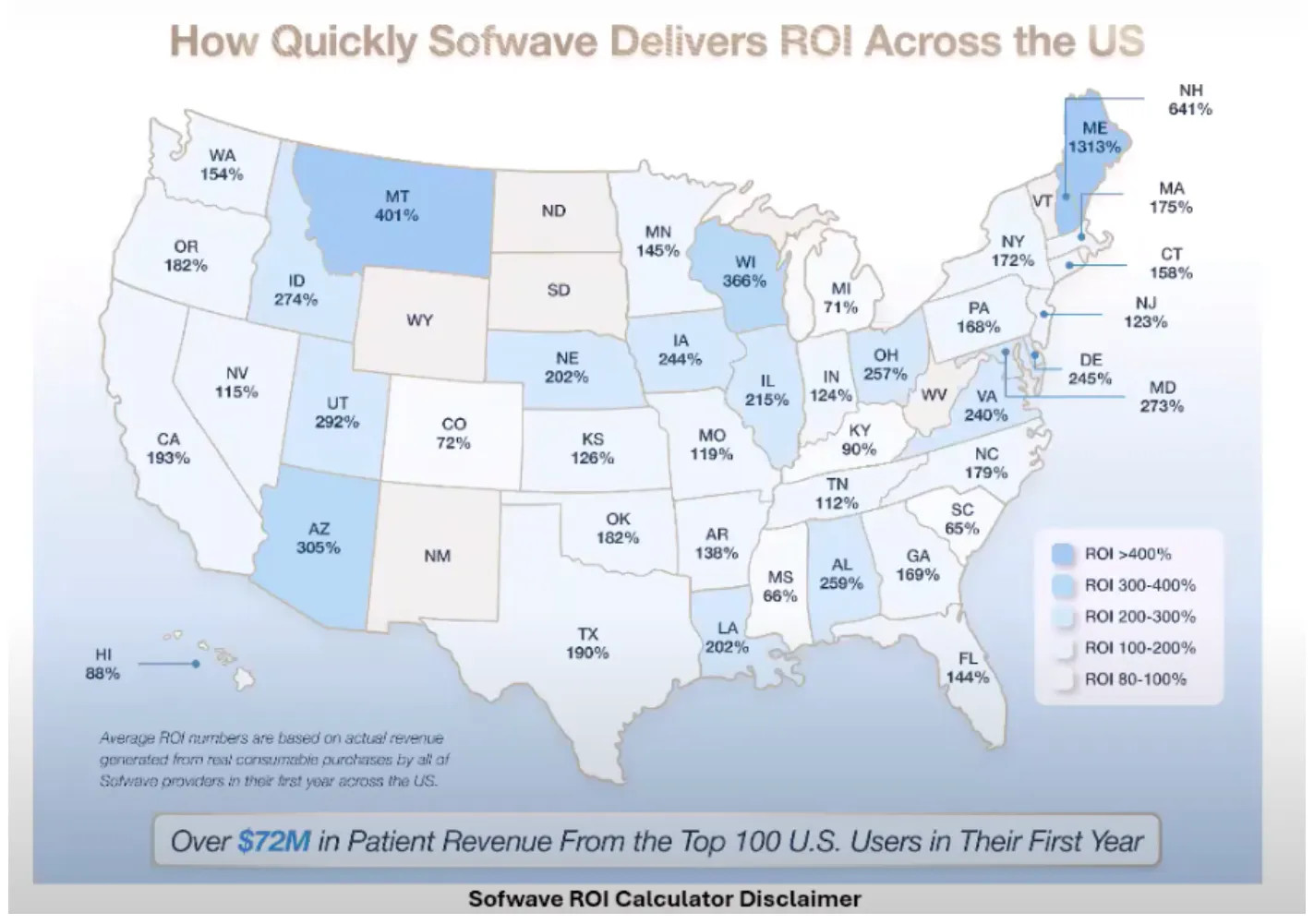

Geografischer Return on Investment

Die dargestellten ROI-Werte zeigen, wie schnell Kliniken ihre Anschaffungskosten für das Sofwave-System und durch die Folgeerlöse aus Ultraschallimpulsen wieder hereingeholt haben.

In den ersten zwölf Monaten nach Einführung generierten die Top-100-Anwender in den USA über 72 Millionen US-Dollar Patienteneinnahmen und erzielten dabei beeindruckende Renditen, die von 65 Prozent bis weit über 1.300 % reichen. Besonders hervorzuheben ist Maine mit durchschnittlich 1.313 % ROI und New Hampshire mit 641 %. In die „> 400 %“-Klasse fallen außerdem Montana (401 %), Wisconsin (366 %) und Arizona (305 %). In die „300–400 %“-Kategorie liegen Utah (292 %) und Idaho (274 %), während Delaware (245 %), Iowa (244 %) und Maryland (273 %) in der „200-300 %“-Gruppe zu finden sind. Ebenfalls starke zweistellige Zuwächse verzeichneten Illinois (215 %), Nebraska (202 %), Georgia (169 %), Pennsylvania (168 %), Massachusetts (175 %) sowie New York (172 %) und North Carolina (179 %). Bundesstaaten mit moderaten aber immer noch soliden ROI-Werten zwischen 100 und 200 % sind Kalifornien (193 %), Texas (190 %), Oregon (182 %), Oklahoma (182 %), Ohio (257 %), Virginia (240 %) und Florida (144 %). Colorado liegt bei vergleichsweise 72 %, Hawaii bei 88 % und South Carolina bei 65 %.

Dieser landesweit hohe Return on Investment unterstreicht das nachhaltige Umsatzpotenzial von Sofwave für Kliniken aller Größenordnungen.

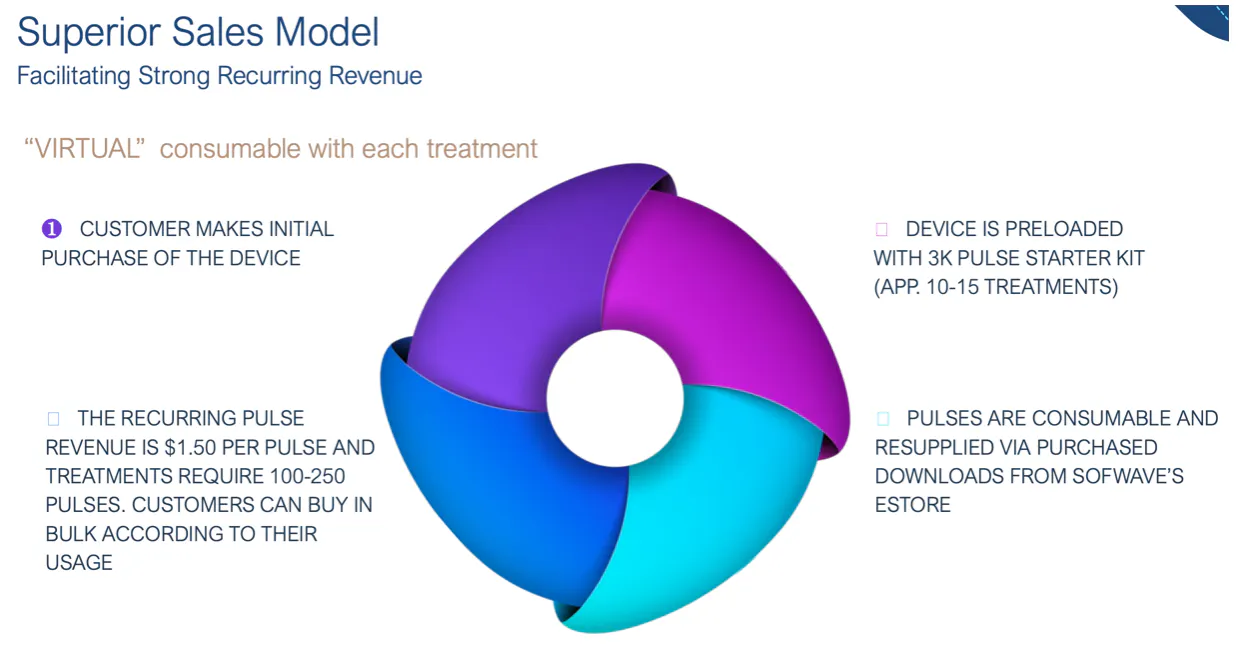

Geschäftsmodell

Sofwave verfolgt ein „Superior-Sales“-Geschäftsmodell, das weit über den einmaligen Geräteverkauf hinausgeht und auf wiederkehrende Umsätze setzt: Anwender erwerben mit dem Erstkauf das High-Tech-System in Kombination mit einem Starter-Kit von etwa 3.000 Pulsen. Für jede Behandlung werden etwa 180 bis 200 Ultraschallimpulse benötigt, die als rein digitale “Verbrauchsmaterialien” mit nahezu hundertprozentiger Bruttomarge in Paketen nachgekauft werden müssen. Anwender beziehen neue “Verbrauchsmaterialien” über den Sofwave-eStore nach. Mit einem Preis von etwa 1,50 US-Dollar pro Puls lassen sich die Pulse je nach Verbrauch auch in größeren Paketen nachkaufen. Die symbiotische Verbindung aus erstklassiger High-Tech-Hardware und digitalen Verbrauchsmaterialien steigert kontinuierlich die Auslastung und steigende Kliniker-Adoption und erzeugt neben Einmalerlösen vor allem wachsende, wiederkehrende Umsätze, ein starker Hebel für nachhaltiges Wachstum.

Finanzielle Kennzahlen (Zweites Quartal 2025)

Kurzüberblick

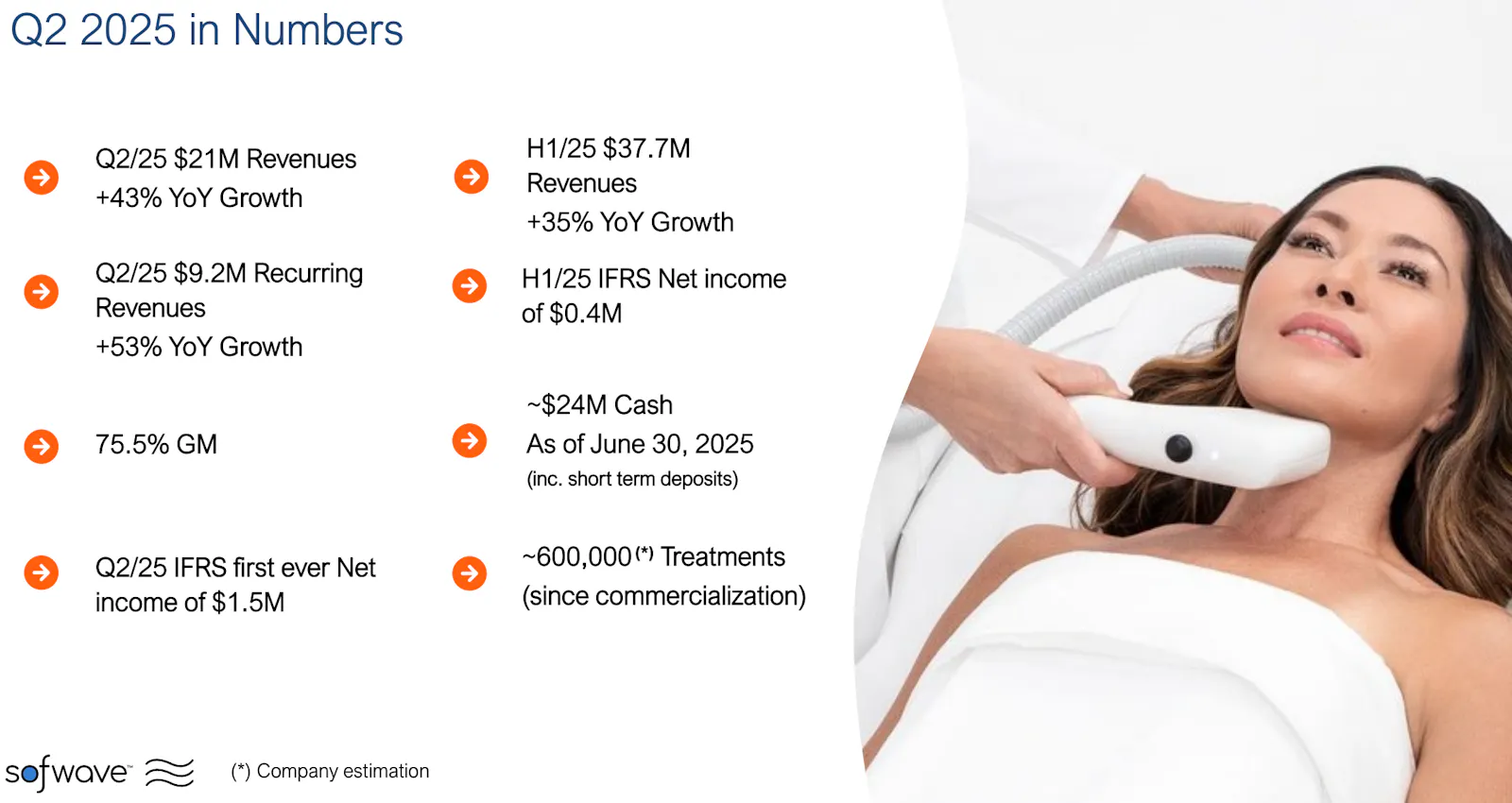

Im zweiten Quartal 2025 erzielte Sofwave einen Umsatz von 21 Millionen US-Dollar, was einem Wachstum von 43 % gegenüber dem Vorjahr entspricht. Die wiederkehrenden Umsätze lagen bei 9,2 Millionen US-Dollar und wuchsen ebenfalls um 53 % im Jahresvergleich. Die Bruttomarge (GM) betrug 75,5 %. Erstmals wurde im zweiten Quartal ein IFRS-Nettogewinn von 1,5 Millionen US-Dollar erreicht. Für das erste Halbjahr 2025 beliefen sich die Umsätze auf 37,7 Millionen US-Dollar, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht, bei einem IFRS-Nettogewinn von 0,4 Millionen US-Dollar. Zum 30. Juni 2025 verfügte das Unternehmen über rund 24 Millionen US-Dollar an liquiden Mitteln, einschließlich kurzfristiger Einlagen. Seit der Markteinführung wurden geschätzte 600.000 Behandlungen durchgeführt.

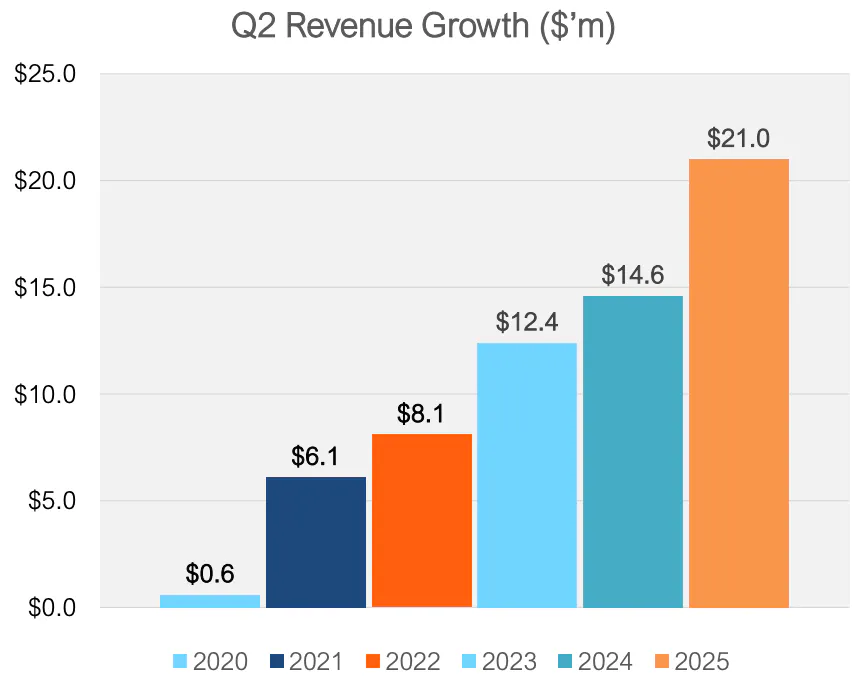

Q2 Umsatzwachstum

Die Umsätze im zweiten Quartal zeigen seit 2020 ein kontinuierliches starkes Wachstum. Während im Jahr 2020 der Umsatz bei lediglich 0,6 Millionen US-Dollar lag, stieg dieser bis 2025 auf 21 Millionen US-Dollar an. Besonders markant ist der sprunghafte Anstieg von 14,6 Millionen US-Dollar im Jahr 2024 auf 21 Millionen US-Dollar im Jahr 2025, was das starke Wachstum des Unternehmens eindrucksvoll unterstreicht.

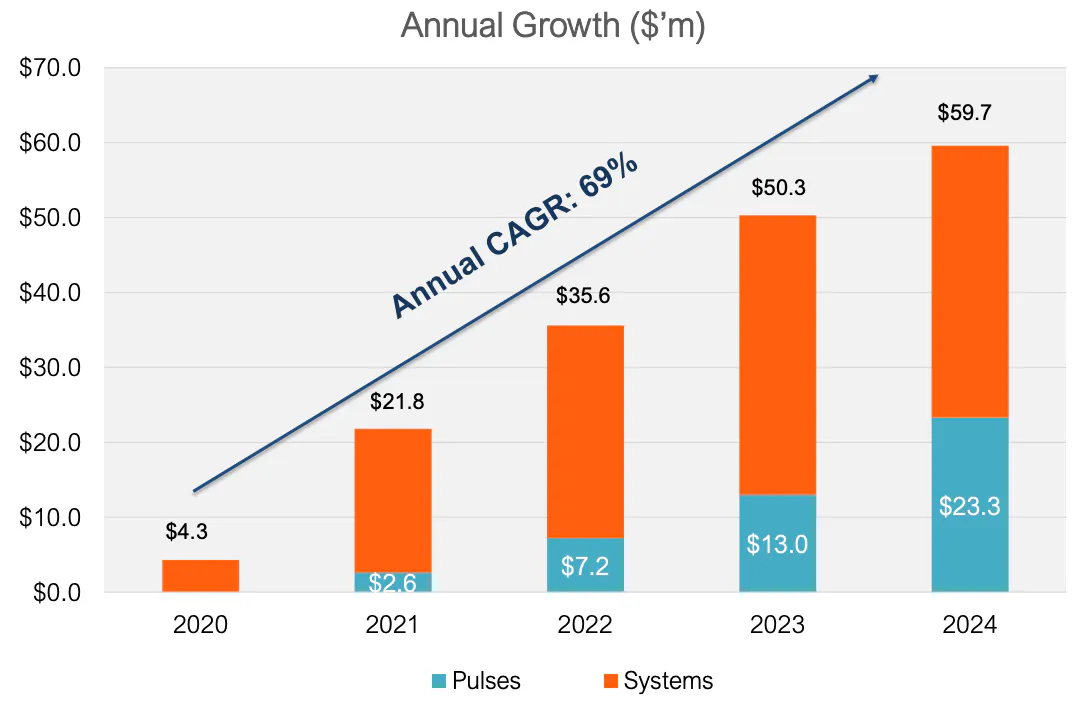

Jährliches Umsatzwachstum

Das jährliche Umsatzwachstum von 2020 bis 2024 zeigt eine beeindruckende Steigerung mit einer jährlichen Wachstumsrate (CAGR) von 69 %. Die Gesamtumsätze stiegen von 4,3 Millionen US-Dollar im Jahr 2020 auf 59,7 Millionen US-Dollar im Jahr 2024. Dabei tragen sowohl die „Systems“-Verkäufe als auch die „Pulses“ zum Wachstum bei, wobei der Anteil der Pulses, also der margenstarken wiederkehrenden Umsätze, von 2021 mit 2,6 Millionen US-Dollar auf 23,3 Millionen US-Dollar im Jahr 2024 kontinuierlich zulegte. Die Systems-Verkäufe stiegen parallel von 4,3 Millionen US-Dollar auf 36,4 Millionen US-Dollar im gleichen Zeitraum. Im Jahr 2020 entfiel der gesamte 4,3 Mio. USD Umsatz von Sofwave auf den Verkauf der Systeme, da Impuls-Verkäufe noch nicht stattfanden. Dieses starke Wachstum unterstreicht einerseits die zunehmende Marktdurchdringung und die steigende Bedeutung der wiederkehrenden Umsätze für das Unternehmen. Andererseits unterstreicht die Entwicklung das erfolgreiche Hybridmodell aus Hardware-Vertrieb und wiederkehrenden digitalen Verbrauchsmaterial-Erlösen als Fundament für Sofwaves anhaltendes, starkes Wachstum.

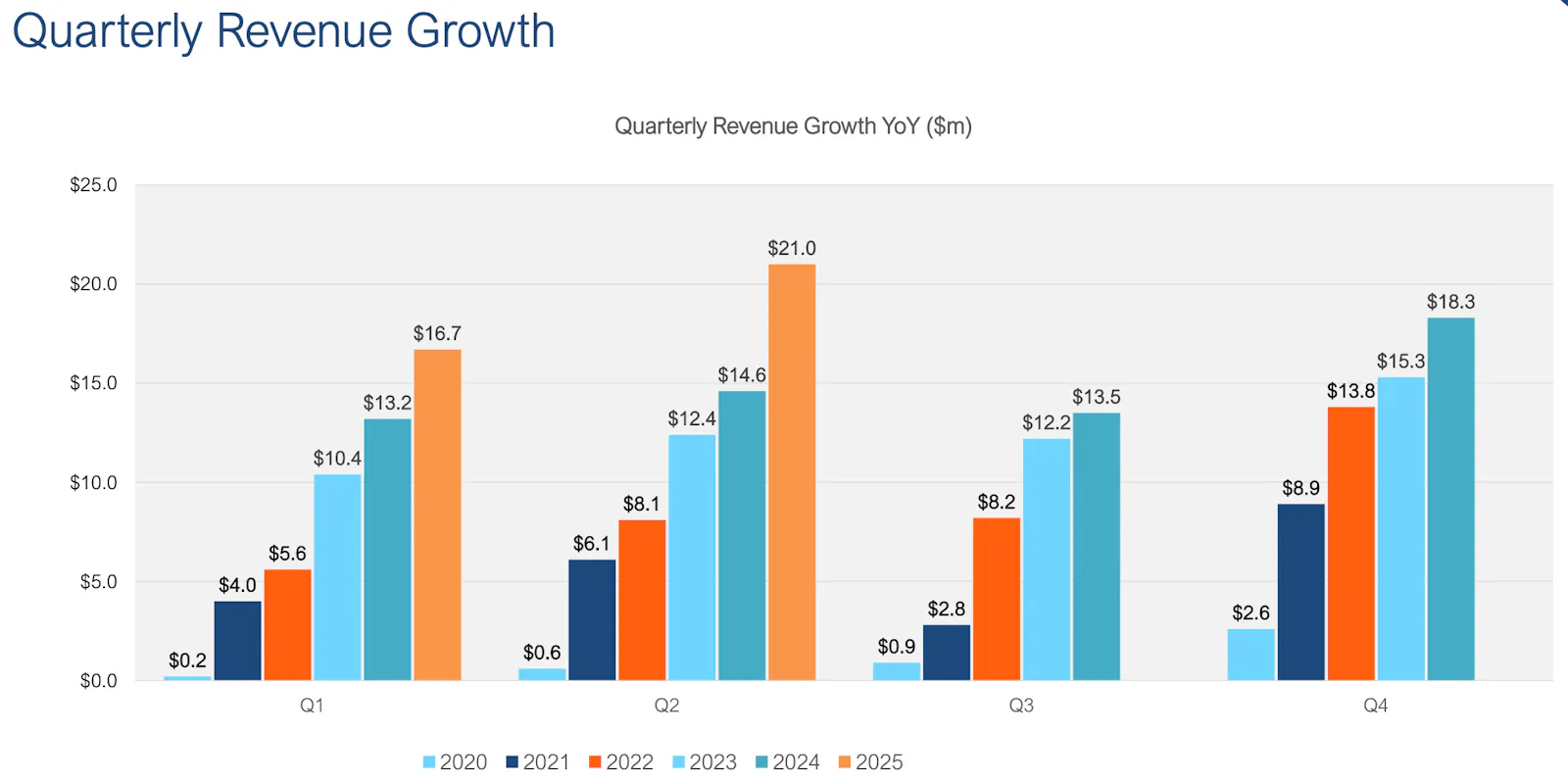

Vierteljährliches Umsatzwachstum

Die vierteljährlichen Umsätze zeigen von 2020 bis 2025 ein kontinuierliches Wachstum in allen Quartalen. Besonders auffällig ist das starke Wachstum im zweiten Quartal, das von 0,6 Millionen US-Dollar im Jahr 2020 auf 21 Millionen US-Dollar im Jahr 2025 anstieg. Auch das erste Quartal verzeichnete einen signifikanten Anstieg von 0,2 Millionen US-Dollar auf 16,7 Millionen US-Dollar. Im dritten Quartal stiegen die Umsätze von 0,9 Millionen US-Dollar auf 13,5 Millionen US-Dollar, während das vierte Quartal von 2,6 Millionen US-Dollar auf 18,3 Millionen US-Dollar wuchs. Insgesamt zeigen die Daten, dass das Unternehmen in jedem Quartal Jahr für Jahr erhebliche Umsatzsteigerungen verzeichnen konnte, mit besonders starkem Wachstum im zweiten Quartal 2025. Über alle Quartale hinweg beschleunigt sich damit das Wachstum Jahr für Jahr deutlich, wobei vor allem die Umsätze aus den digitalen „Pulses“ den Schwung befeuern. Dieses konsistente Quartals-Wachstum belegt die Skalierbarkeit und die zunehmende Akzeptanz des Sofwave-Systems in Kliniken weltweit.

Welche Schlüsse lassen sich daraus ziehen?

Die Umsätze aus den „Pulse“-Produkten, also den margenstarken wiederkehrenden Einnahmen, stiegen auf 9,2 Millionen US-Dollar und wachsen +53 % gegenüber dem Vorjahr.

Die Umsätze aus dem Bereich Systems steigt +37 % auf 11,8 Millionen US-Dollar.

Die jährliche Wachstumsrate (CAGR) der Umsätze von 2020 bis 2024 beträgt beeindruckende 69 %.

Dabei zeigt sich, dass sowohl die „Pulses“ als auch die Systeme stetig zum Wachstum beitragen, wobei der Anteil der „Pulses“ in den letzten Jahren kontinuierlich zunimmt.

Der wachsende Anteil der digitalen „Pulses“ verbessert den ROI erheblich, weil Kliniken nach dem einmaligen Gerätekauf kontinuierlich Folgeerlöse erzielen. Hohe Margen bei den Pulsen sorgen für schnellere Amortisation der Investitionskosten und steigern die Profitabilität jeder Behandlung. Gleichzeitig führt die starke Kundenbindung durch wiederkehrende Käufe zu einer stabilen Auslastung und planbaren Einnahmen, was den Return on Investment weiter beschleunigt und langfristig sichert.

Mit jedem zusätzlich verkauften Sofwave-System steigt automatisch auch der Umsatz mit den digitalen „Pulses“, da jede neue Installation fortlaufend Verbrauchsmaterialien nachbestellt.

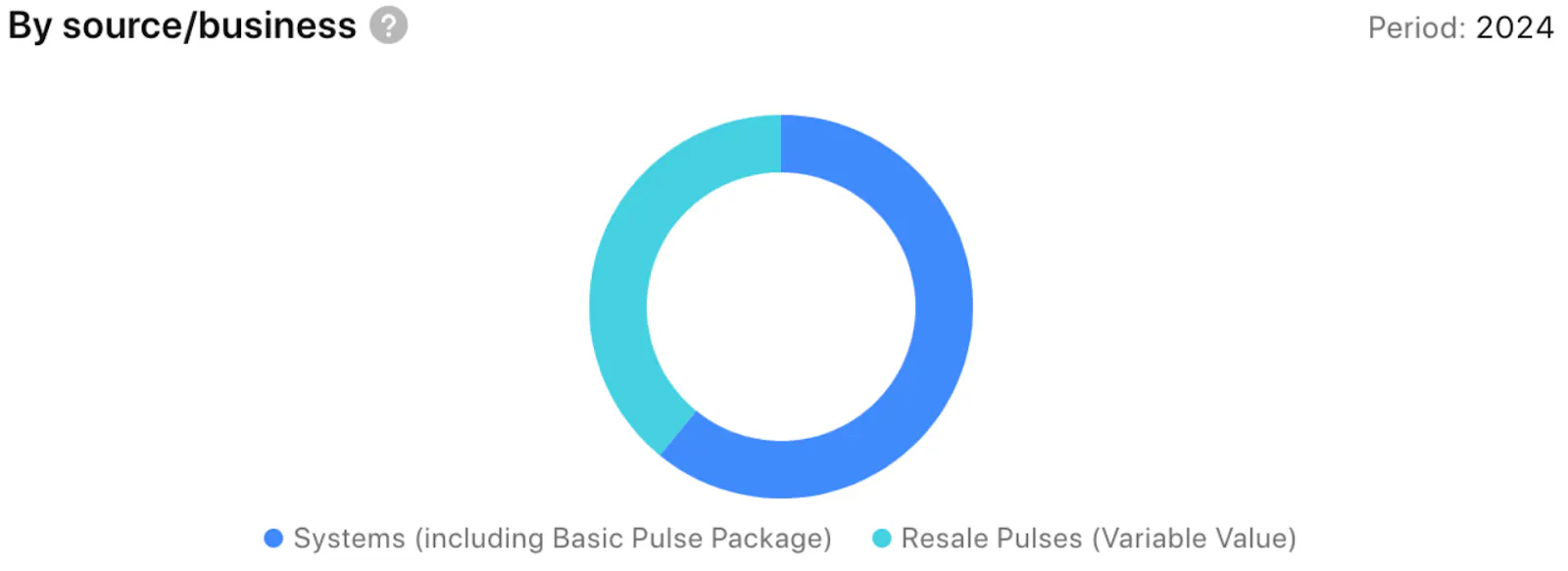

Revenue Breakdown

Anhand des „Revenue Breakdown“ im Geschäftsjahr 2024 wird erkannt, dass Sofwave über eine diversifizierte Umsatzstrategie verfügt:

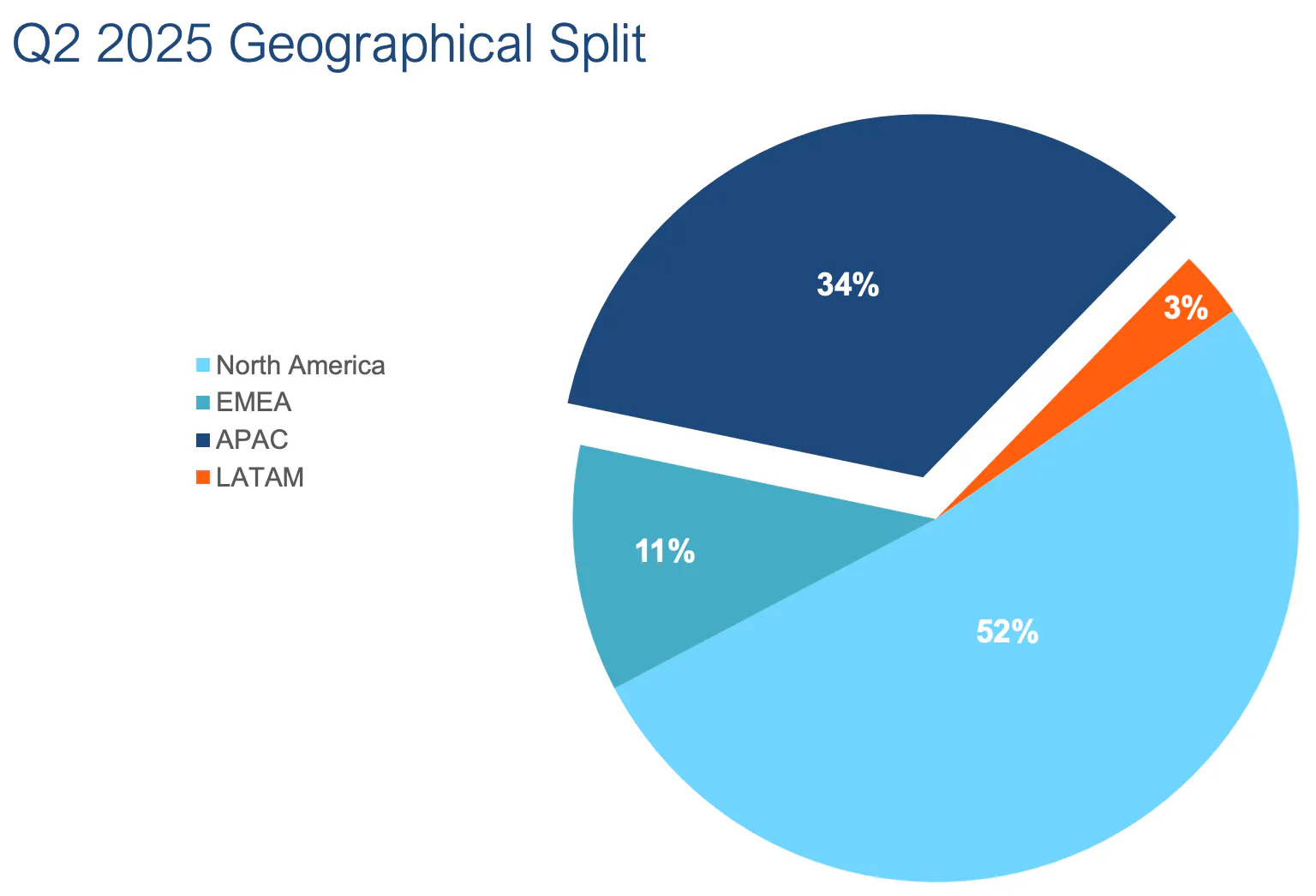

Im zweiten Quartal 2025 verteilten sich die Umsätze geografisch wie folgt: Der größte Anteil von 52 % entfiel auf Nordamerika, gefolgt von der Region APAC (Asien-Pazifik) mit 34 %. Die EMEA-Region (Europa, Naher Osten und Afrika) machte 11 % der Umsätze aus, während Lateinamerika (LATAM) mit 3 % den kleinsten Anteil beitrug. Diese Verteilung zeigt die starke Marktposition von Sofwave insbesondere in Nordamerika und im asiatisch-pazifischen Raum.

Im Bereich „source/business“ entfielen etwa 60 % des Umsatzes auf den Verkauf eigener Systeme (inklusive des Basic Pulse Package), während rund 40 % aus wiederkehrenden Erlösen mit Puls‑Verbrauchsmaterialien („Resale Pulses“) stammen.

Dieses ausgewogene Verhältnis zwischen einmaligen Systemverkäufen und margenstarken Verbrauchserlösen sowie die starke globale Diversifikation untermauern Sofwaves Widerstandskraft und Wachstumspotenzial in einem international wachsenden Markt für ästhetische Medizinprodukte.

Operatives Ergebnis

Die Entwicklung des operativen Ergebnisses vor IFRS zeigt im Verlauf der Quartale von Q2/22 bis Q2/25 eine deutliche Verbesserung.

Der Begriff „Non-IFRS excluding Stock Based Compensation and onetime litigation expenses“ bedeutet, dass bei der Darstellung der Finanzzahlen bestimmte Posten herausgerechnet wurden, um ein klareres Bild der operativen Geschäftsergebnisse zu geben. Konkret bedeutet „excluding Stock Based Compensation and onetime litigation expenses“, dass aktienbasierte Vergütungen (also z.B. Aktienoptionen für Mitarbeiter) bei der Berechnung nicht berücksichtigt wurden.

Während das Unternehmen im zweiten Quartal 2022 noch einen operativen Verlust von 3,4 Millionen US-Dollar verzeichnete, gelang im zweiten Quartal 2025 mit einem operativen Gewinn von 2,9 Millionen US-Dollar erstmals ein positiver Wert. Die Trendlinie verdeutlicht den langfristigen Aufwärtstrend, der auf eine nachhaltige Verbesserung der operativen Leistung hindeutet. Zwischenzeitlich gab es immer wieder Schwankungen, jedoch lässt sich insgesamt ein klarer Aufwärstrend erkennen.

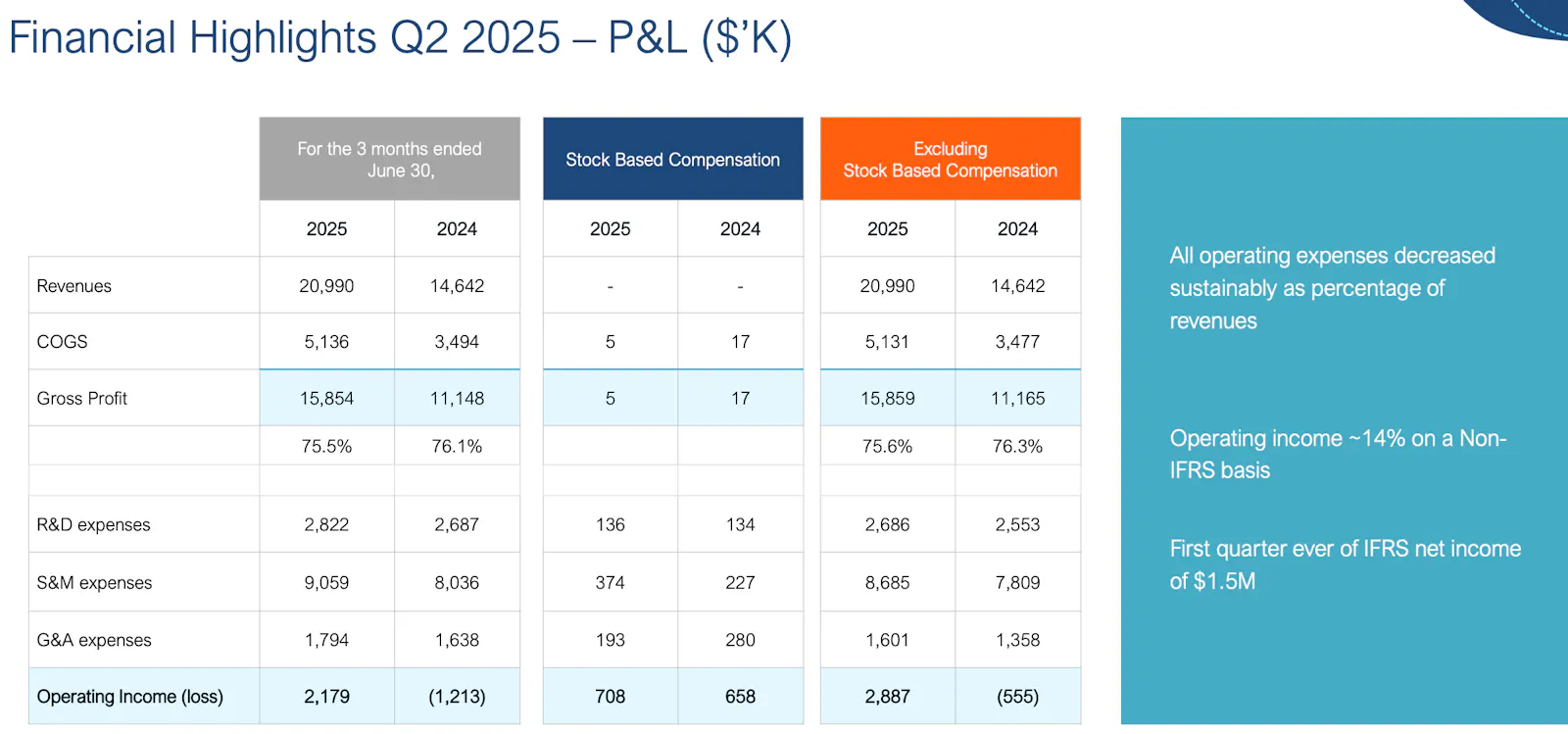

Q2 2025 - Gewinn- und Verlustrechnung

Im zweiten Quartal 2025 erzielte das Unternehmen Umsatzerlöse von 20,99 Millionen US-Dollar, was eine deutliche Steigerung gegenüber 14,64 Millionen US-Dollar im Vorjahreszeitraum darstellt. Die Kosten der verkauften Waren (COGS) beliefen sich auf 5,14 Millionen US-Dollar, was zu einem Bruttogewinn von 15,85 Millionen US-Dollar führte, entsprechend einer Bruttomarge von 75,6 %. Die Forschungs- und Entwicklungskosten (R&D) lagen bei 2,82 Millionen US-Dollar, die Vertriebs- und Marketingausgaben (S&M) bei 9,06 Millionen US-Dollar und die allgemeinen Verwaltungsaufwendungen (G&A) bei 1,79 Millionen US-Dollar. Das operative Ergebnis betrug 2,18 Millionen US-Dollar und stellte damit im Vergleich zum operativen Verlust von 1,21 Millionen US-Dollar im Vorjahresquartal eine deutliche Verbesserung dar. Ohne Berücksichtigung der aktienbasierten Vergütungen, die im Quartal 708.000 US-Dollar betrugen, lag das operative Ergebnis sogar bei 2,89 Millionen US-Dollar. Insgesamt sind die betrieblichen Aufwendungen im Verhältnis zu den Umsätzen nachhaltig gesunken. Auf Non-IFRS-Basis erreichte das Unternehmen eine operative Marge von etwa 14 %. Zudem wurde im zweiten Quartal 2025 erstmals ein IFRS-Nettogewinn von 1,5 Millionen US-Dollar erzielt.

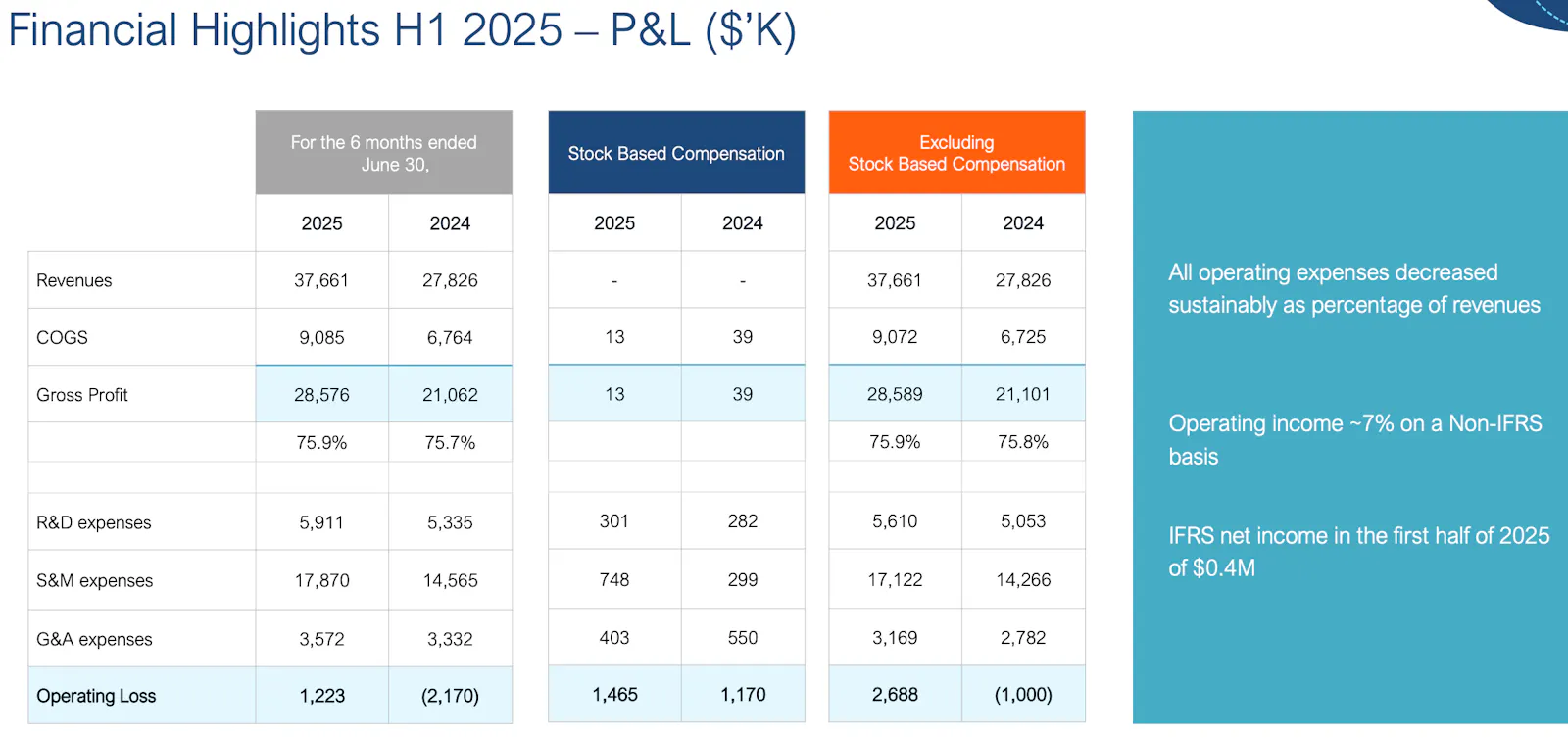

H1 2025 - Gewinn- und Verlustrechnung

Im ersten Halbjahr 2025 erzielte das Unternehmen Umsatzerlöse von 37,66 Millionen US-Dollar, was einem deutlichen Anstieg gegenüber 27,83 Millionen US-Dollar im gleichen Zeitraum 2024 entspricht. Die Kosten der verkauften Waren (COGS) lagen bei 9,09 Millionen US-Dollar, wodurch sich ein Bruttogewinn von 28,58 Millionen US-Dollar mit einer Bruttomarge von etwa 75,9 % ergab. Die Ausgaben für Forschung und Entwicklung (R&D) betrugen 5,91 Millionen US-Dollar, die Vertriebs- und Marketingkosten (S&M) beliefen sich auf 17,87 Millionen US-Dollar, und die allgemeinen Verwaltungsaufwendungen (G&A) lagen bei 3,57 Millionen US-Dollar. Unter Berücksichtigung der aktienbasierten Vergütungen, die im ersten Halbjahr 2025 1,47 Millionen US-Dollar ausmachten, verzeichnete das Unternehmen einen operativen Verlust von 1,22 Millionen US-Dollar. Ohne diese aktienbasierten Vergütungen betrug der operative Verlust 2,69 Millionen US-Dollar, im Vergleich zu einem operativen Verlust von 1 Million US-Dollar im Vorjahr. Die betrieblichen Aufwendungen sind im Verhältnis zu den Umsätzen nachhaltig gesunken. Auf Non-IFRS-Basis erreichte das Unternehmen eine operative Marge von rund 7 %. Zudem wurde im ersten Halbjahr 2025 ein IFRS-Nettogewinn von 0,4 Millionen US-Dollar erzielt.

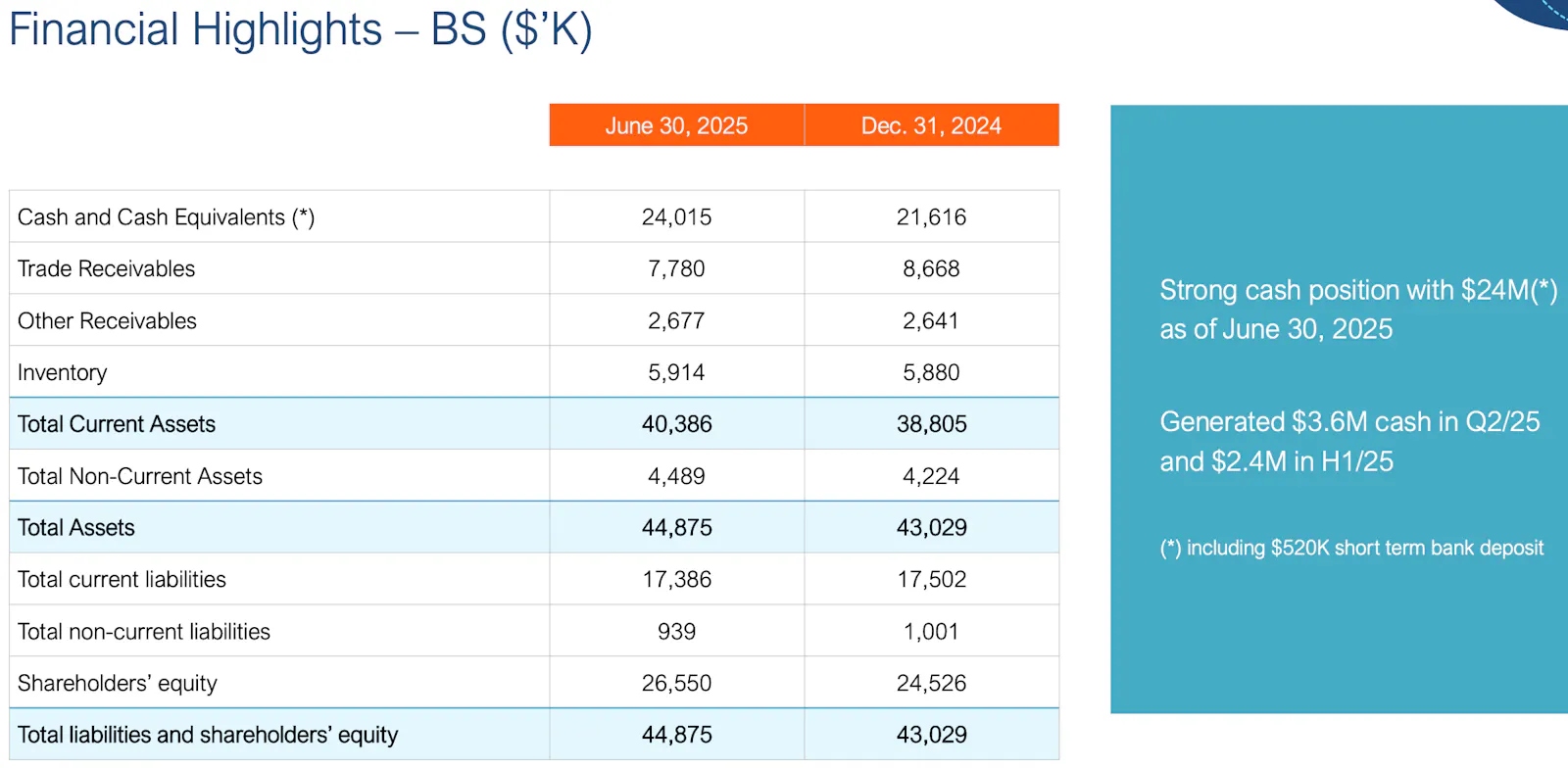

Bilanzstruktur

Die Bilanz zum 30. Juni 2025 zeigt eine starke Liquiditätsposition mit 24 Millionen US-Dollar an Zahlungsmitteln und Zahlungsmitteläquivalenten, was eine Steigerung gegenüber 21,6 Millionen US-Dollar zum 31. Dezember 2024 darstellt. Die kurzfristigen Vermögenswerte beliefen sich auf insgesamt 40,39 Millionen US-Dollar, leicht steigend gegenüber 38,81 Millionen US-Dollar Ende 2024. Die langfristigen Vermögenswerte lagen bei 4,49 Millionen US-Dollar, sodass die Gesamtaktiva 44,88 Millionen US-Dollar betrugen, was einem Anstieg gegenüber 43,03 Millionen US-Dollar im Vorjahr entspricht. Die kurzfristigen Verbindlichkeiten blieben mit 17,39 Millionen US-Dollar nahezu konstant im Vergleich zu 17,5 Millionen US-Dollar Ende 2024. Die langfristigen Verbindlichkeiten betrugen 939.000 US-Dollar, leicht gesunken gegenüber 1 Million US-Dollar zum Jahresende 2024. Das Eigenkapital der Aktionäre stieg auf 26,55 Millionen US-Dollar, was eine Zunahme gegenüber 24,53 Millionen US-Dollar Ende 2024 bedeutet. Insgesamt spiegeln die Zahlen eine solide finanzielle Basis wider, unterstützt durch eine starke Cash-Position und eine Steigerung des Eigenkapitals. Im zweiten Quartal 2025 generierte das Unternehmen zudem 3,6 Millionen US-Dollar an Cash und im ersten Halbjahr 2025 insgesamt 2,4 Millionen US-Dollar.

Die Bilanzstruktur von Sofwave Medical zeigt:

Solide Liquidität: Mit knapp 24 USD an Barmitteln verfügt das Unternehmen über ausreichend finanzielle Spielräume, um kurzfristige Verbindlichkeiten (17,3 USD) problemlos zu bedienen.

Geringe Fremdkapitalquote: Die Verbindlichkeiten, bestehend aus kurzfristigen Verbindlichkeiten 17,3 USD plus langfristigen Verbindlichkeiten 939.000 USD) liegen deutlich unter den Aktiva 44,8 USD, was auf eine moderate Verschuldung hinweist.

Eigenkapitalbasis: Ein Eigenkapital von 26,5 Mio. USD spiegeln das Vertrauen der Investoren in das Wachstumspotenzial wider.

Flexible Finanzierungsbasis: Die Kombination aus liquiden Mitteln und überschaubaren langfristigen Schulden bietet Sofwave Spielraum für Investitionen in Produktentwicklung und Marktausbau.

Bewertung und Aussichten

Über 40 % des Gesamtumsatzes entfallen auf wiederkehrende Einnahmen und seit der Markteinführung wurden etwa 600.000 Behandlungen durchgeführt. Sofwave verkauft geschätzt derzeit rund 400 Geräte pro Jahr und verfügt über eine geschätzte installierte Gerätebasis von etwa 1.500 Systemen. Mit einer beschleunigten Markterweiterung, insbesondere in China und Japan, könnte das Unternehmen binnen fünf Jahren auf 5.000 installierte Systeme wachsen. Selbst bei einem moderaten Ausbau auf 600 Verkäufe pro Jahr ließen sich etwa 60 Mio. USD an Geräteerlösen erzielen, ergänzt um rund 100 Mio. USD aus Verbrauchsmaterialien („Pulses“), bei Margen von über 90 %, eine äußerst lukrative Einnahmequelle.

Unter diesen Voraussetzungen könnte Sofwave in fünf Jahren einen Jahresüberschuss von circa 80 Mio. USD erzielen. Würde das Management eine Bewertung von 20x Gewinn und 10x Umsatz erreichen, was im Vergleich zu Peer-Unternehmen, die durchschnittlich mit dem 5-8-fachen Umsatz gehandelt werden, noch konservativ erscheint, entspräche dies einer Marktkapitalisierung von rund 1,6 Mrd. USD. Zum heutigen Kursniveau von etwa 281 Mio. USD würde das ein erhebliches Aufwärtspotenzial bedeuten. Darüber hinaus steht eine mögliche Notierung an der NASDAQ im Jahr 2026 im Raum, was Sofwaves Präsenz im globalen Kapitalmarkt weiter erhöhen könnte.

Sind 5.000 Geräte in fünf Jahren realistisch?

5.000 Geräte mögen auf den ersten Blick viel erscheinen, doch ein Blick auf InMode, den erweiterten Peer von Sofwave, relativiert das schnell. Zum 31. Dezember 2024 hatte InMode allein in den USA rund 11.860 Geräte im Markt. International waren es sogar 15.230 weitere, sodass sich eine globale installierte Basis von etwa 27.000 Systemen ergibt. Vor diesem Hintergrund wirken 5.000 Geräte für Sofwave nicht unrealistisch.

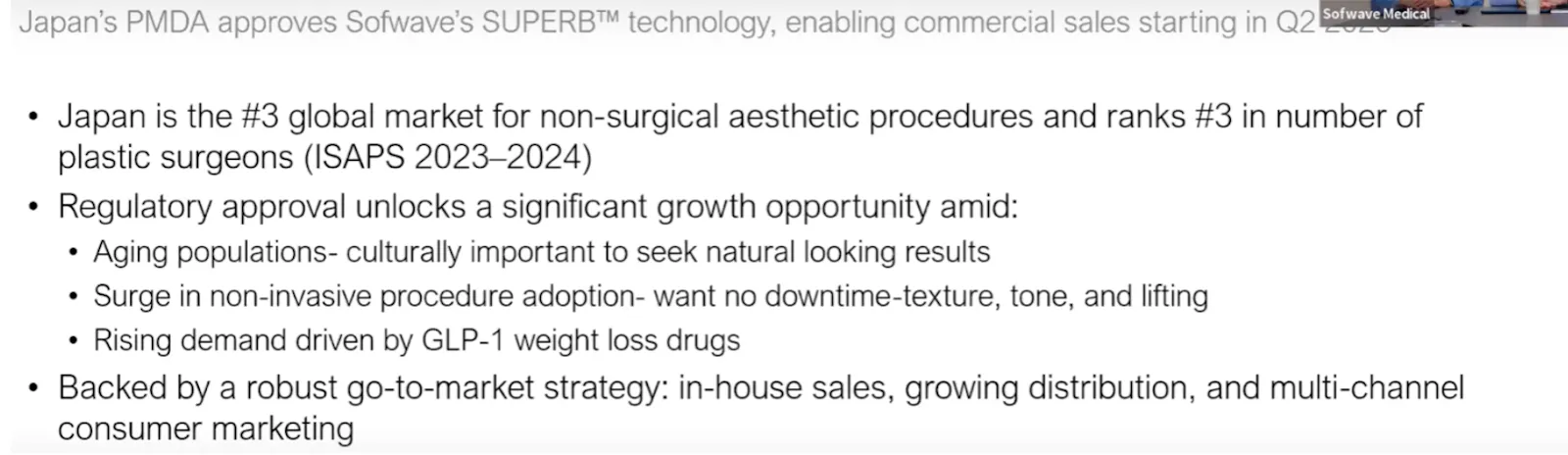

Die Markterweiterung ist längst keine Utopie mehr. Im ersten Quartal wurde die Expansion nach Japan verkündet. Japan zählt nicht nur zu den Top‑3‑Märkten weltweit für nicht‑chirurgische ästhetische Behandlungen, sondern belegt auch in der Anzahl der plastischen Chirurgen Rang 3. Mit der PMDA‑Zulassung öffnet sich für Sofwave ein erhebliches Wachstumspotenzial: Die alternde Bevölkerung in Japan legt großen Wert auf natürlich wirkende Resultate, gleichzeitig steigt die Nachfrage nach minimal‑invasiven Verfahren ohne Ausfallzeiten, sei es zur Verbesserung von Hautstruktur und ‑tonus oder zum Lifting. Zusätzlich befeuern neue GLP‑1‑Gewichtsreduktionspräparate das Interesse an ergänzenden Hautbehandlungen.

Unterstützt wird dieser Markteintritt durch eine solide Go‑to‑Market‑Strategie: Sofwave setzt auf ein eigenes Vertriebsteam, baut den Distributionskanal kontinuierlich aus und verstärkt die Ansprache über verschiedene Marketing‑Kanäle direkt an den Endverbraucher. Damit ist das Unternehmen bestens aufgestellt, um in einem der lukrativsten ästhetischen Märkte der Welt rasch Fuß zu fassen.

Fazit

Bull vs. Bear-Case

Sofwave bringt einige klare Vorteile mit: Die Technologie überzeugt durch ein sehr gutes Sicherheits‑ und Komfortprofil, gleichzeitig profitiert das Unternehmen von einem wachsenden Gesamtmarkt („TAM“) mit starken Rückenwindfaktoren. Dank eines wiederkehrenden Erlösmodells mit hohen Margen und einer überzeugenden Kapitalrendite für Kliniken steigt die Akzeptanz in der Praxis rapide an. Hinzu kommt eine bedeutende geografische Expansion, allen voran der Markteintritt in Japan, sowie ein Managementteam mit nachgewiesenem Track Record. Auf der anderen Seite stehen jedoch auch Risiken im Raum: Sofwave sieht sich einer intensiven Konkurrenz durch etablierte Großanbieter gegenüber. Hinzu kommen Ausführungsrisiken bei der globalen Skalierung und der effizienten Steuerung von Lieferketten. Regulatorische Hürden, etwa in neuen Märkten wie China, können den Markteintritt verzögern. Laufende Markenrechtsstreitigkeiten verursachen zusätzliche Kosten, auch wenn die Kernpatente unangefochten scheinen. Nicht zuletzt ist das Geschäftsmodell anfällig für konjunkturelle Schwankungen, da ästhetische Behandlungen häufig als diskretionäre Ausgaben gelten.

Innovation

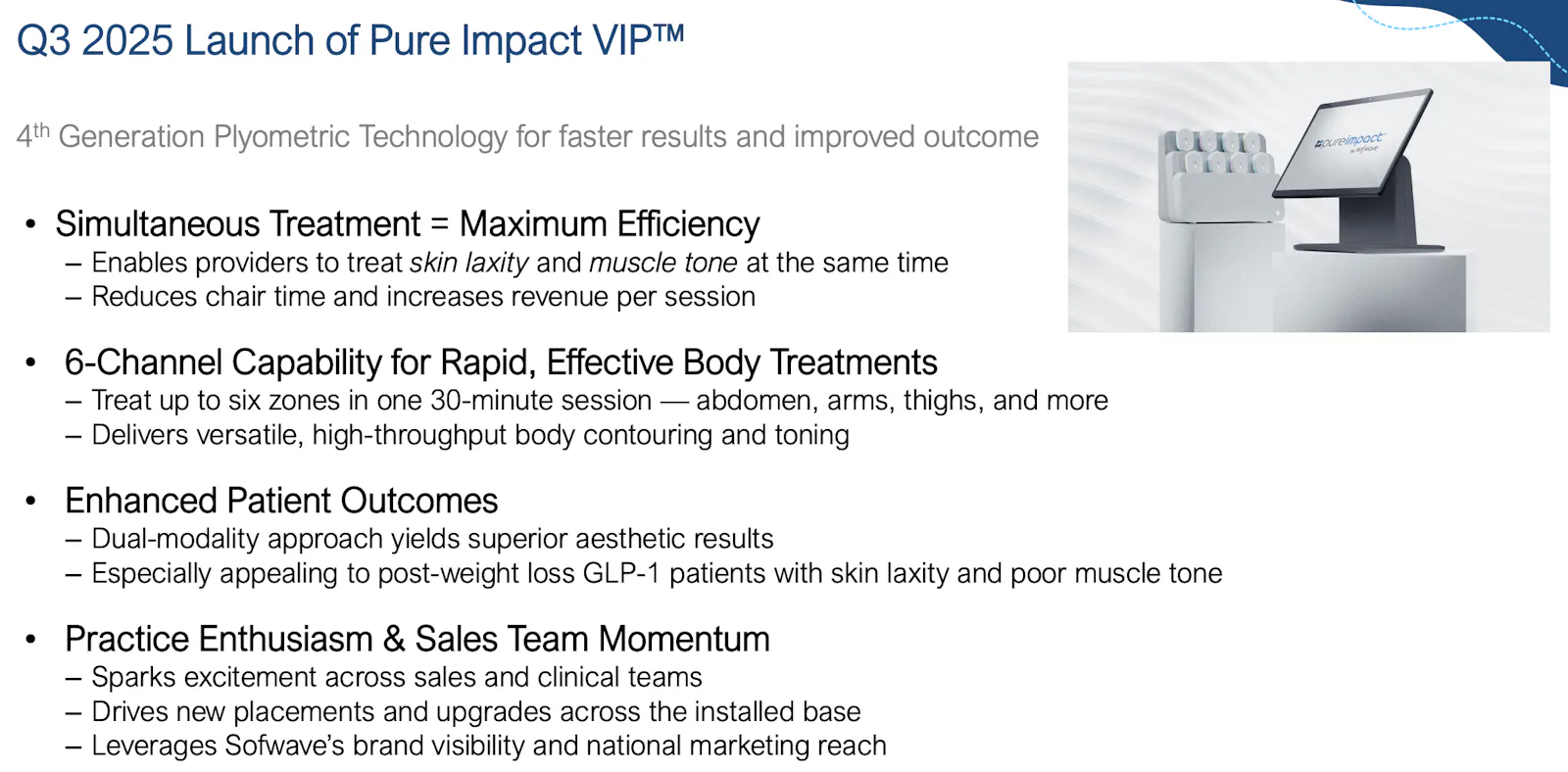

Mit der Einführung des Pure Impact™‑Moduls erweitert Sofwave sein Produktportfolio gezielt um ein innovatives, nicht‑invasives Verfahren zur Muskelstraffung. Während die SUPERB™‑Technologie bislang vor allem bei der Hautstraffung im Gesicht punktete, ermöglicht Pure Impact™ nun auch das gezielte Tonisieren von Körperregionen wie Bauch, Oberschenkeln oder Armen, ganz ohne Ausfallzeit. Damit spricht Sofwave nicht nur neue Anwenderbedürfnisse an, sondern erschließt zugleich zusätzliche Umsatzquellen jenseits des klassischen Ästhetikmarkts. Pure Impact™ stärkt so die Position des Unternehmens als Komplettanbieter moderner, regenerativer Behandlungslösungen.

Warum Sofwave für einen Kauf attraktiv ist:

Disruptive, von der FDA zugelassene Technologie für einen großen und wachsenden Markt.

Starkes und erfahrenes Management.

Ultraschall-Technologie im Vergleich zu herkömmlichen Radiofrequenz-Verfahren, etwa von InMode, deutlich risikoärmer und nahezu schmerzfrei.

Hohe Kundenzufriedenheit: Die Erholungszeiten sind minimal, was sowohl Patienten als auch Behandler überzeugt.

Unübertroffene Präsenz in sozialen Medien und prominente Fürsprecher (Kardashians, Bryan Johnson).

Über 40 % des Gesamtumsatzes entfallen auf wiederkehrende Einnahmen.

Die Pulses als wiederkehrende Umsätze wuchsen im Jahresvergleich um +53 % und übertrafen damit erneut das Gesamtumsatzwachstum und liefern dank hoher Margen bis an die 100 % einen operativen Hebel und tragen mit steigender Skalierung exponentiell zu Profitabilität bei.

Klare Expansions- und Innovationsstrategie für internationale Märkte (Japan) und neue Produkte (Pure Impact™).

Attraktive Bewertung mit erheblichem Aufwärtspotenzial (durch mögliches US-Listing).

Kanntest du Sofwave schon zuvor? Wie ist deine Meinung zu dem Unternehmen?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Date

09/08/2025