Liebe Wachstumsinvestoren,

nach einem kurzen Hype im zweiten Halbjahr 2022, bei dem Pagaya Technologies (Ticker: PGY) auf fast 300 USD schoss, stürzte die Aktie ebenso schnell wieder ab, heute liegt der Kurs bei 33,03 USD, ein Rückgang von über 70 % gegenüber dem Hochpunkt. Pagaya hatte zudem am 8. März 2024 einen umgekehrten Aktiensplit (Reverse Stock Split) im Verhältnis 1:12. Die Marktkapitalisierung liegt mittlerweile bei 2,5 Milliarden USD und der Kurs hat sich vom 52-Wochen-Tief bei 8,20 USD in den letzten Monaten deutlich erholt. Was steckt dahinter?

Profitabilität: positive Nettoergebnisse & starkes EBITDA-Wachstum

Skalierbares Geschäftsmodell: kapitalarm & margenstark

Starkes Partnernetzwerk: 31+ Enterprise-Lender, darunter große US-Banken

Top-Position im ABS-Markt: #1 größter ABS-Emittent im Privatkreditmarkt

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Inhaltsverzeichnis

Überblick

Unternehmensführung und IPO

Pagaya in Zahlen

Das Kredit-Problem - Pagayas Lösung

Wie das Produkt funktioniert

Wie Pagaya das Netzwerkvolumen finanziert

Monetarisierung über skalierbare Plattformgebühren

TAM

Langfristige Wachstumsziele

Finanzielle Kennzahlen

Pagaya vs. Upstart

Bewertung

Fazit

Überblick

Pagaya ist ein B2B2C-Netzwerk, das es verschiedenen Banken und anderen Partnern ermöglicht, Kredite an mehr Kreditnehmer zu vergeben. Dabei nutzt das Unternehmen einerseits sehr starke KI-Fähigkeiten und andererseits die Kapitalkapazitäten des firmeneigenen Netzwerks. Genauer gesagt betreibt Pagaya eine KI-gesteuerte Kreditplattform, die Partnerbanken und Kreditgeber mit institutionellen Investoren verbindet. Durch die Integration KI-gestützter Kreditentscheidungen monetarisiert das Unternehmen den gesamten Kreditlebenszyklus, von der Analyse und Entscheidung bis zur Finanzierung und vermeidet dabei das Kreditrisiko, die Kredite selbst auf die eigene Bilanz zu nehmen. Das Unternehmen ist zudem für die Beschaffung des Kapitals zur Absicherung dieser Kredite verantwortlich, hauptsächlich über Asset-Backed Securities (ABS) und andere private Kreditstrukturen.

Pagaya ist heute der größte ABS-Emittent im Privatkreditmarkt und hält bei jeder Transaktion nur eine geringe „First-Loss“-Position, typischerweise 3-5 %, um die regulatorischen Anforderungen an die Risikobeteiligung zu erfüllen. Das Geschäftsmodell ist kapitalarm und generiert wiederkehrende Einnahmen durch Gebühren für Zeichnung, Servicing und Strukturierung. Bei sinkenden Zinsen profitiert Pagaya von niedrigeren Finanzierungskosten und einem geringeren Kreditrisiko. Durch die Auslagerung des Großteils jedes Kredits an Investoren und die Minimierung der Bilanzbindung setzt Pagaya Kapital frei, verbessert die Skalierbarkeit und steigert die Rentabilität.

Pagayas KI-Modelle ermöglichen zudem eine präzisere Bonitätsbewertung als klassische Score-Systeme (z. B. FICO). Dadurch kann Pagaya Kreditnehmern besseren Zugang zu Finanzierungen bieten, bei gleichzeitig reduziertem Ausfallrisiko für Investoren.

Als erstes Produkt bot Pagaya über seine Plattform Privatkredite an. Der zweite Markt, den Pagaya erschloss, waren Autokredite, insbesondere im Subprime-Bereich. Das Produkt-Portfolio hat sich auf Point-of-Sale-Kredite und die Vermietung von Einfamilienhäusern („SFR“) ausgeweitet. Seit seiner Gründung hat Papaya Kreditanträge im Wert von über 2,6 Billionen USD in allen Verbraucherkreditklassen bearbeitet.

Unternehmensführung und IPO

Pagaya wurde 2016 in Tel Aviv von Gal Krubiner, Avital Pardo und Yahav Yulzari gegründet. 2018 eröffnete das Unternehmen seinen Hauptsitz in New York. Tel Aviv ist der eher technologieorientierte Hauptsitz mit Fokus auf Data Science und KI, während man sich in den USA hingegen auf das Geschäft konzentriert und die Vernetzung mit den verschiedenen Kreditgebern und Banken sicherstellt.

Die drei befreundeten Gründer verfügten über Erfahrung im Finanz- und Immobilienbereich. Sie konzentrierten sich zunächst auf Peer-to-Peer-Kredite, bevor sie sich auf breitere KI-Anwendungen im Finanzdienstleistungsbereich konzentrierten. Sie erkannten früh das Potenzial der Technologieintegration im Finanzwesen, insbesondere durch KI und Data Science.

Das israelische Fintech-Unternehmen fusionierte im Juni 2022 mit der SPAC EJF Acquisition Corp. und ging an die Börse. Kurz nach dem SPAC-IPO wurde das Unternehmen mit rund 8,5 Milliarden USD bewertet.

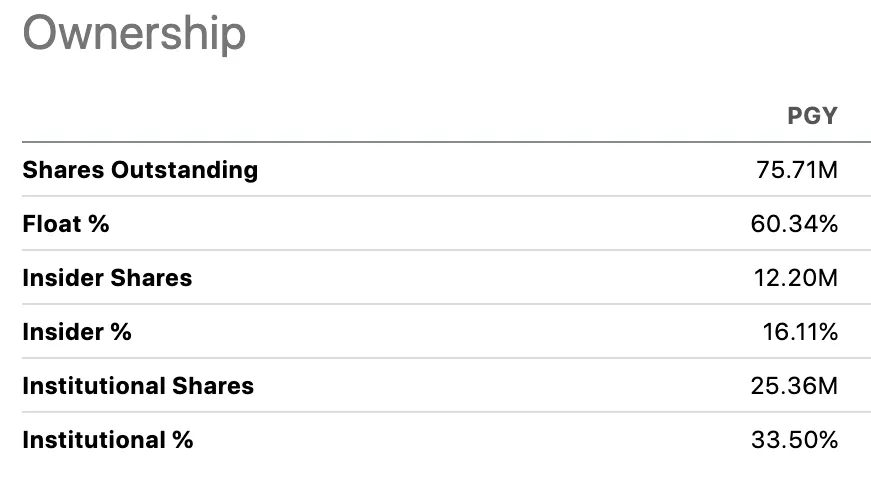

Pagaya Technologies verfügt über rund 75,7 Millionen ausstehende Aktien, von denen 60,34 % frei handelbar (Float) sind. Ein erheblicher Teil befindet sich in den Händen von Unternehmensinsidern: 12,2 Millionen Aktien werden von Führungskräften, Gründern oder anderen unternehmensnahen Personen gehalten, das entspricht einem Insider-Anteil von 16,11 %.

Zusätzlich befinden sich 33,5 % der Aktien im Besitz institutioneller Investoren wie Fonds, Banken oder Vermögensverwaltern. Diese verteilen sich auf 25,36 Millionen Aktien.

Die Mischung aus hoher Insider-Beteiligung und wachsendem institutionellem Interesse spricht für ein starkes Vertrauen in das langfristige Potenzial von Pagaya, sowohl von innen als auch von außen.

Pagaya in Zahlen

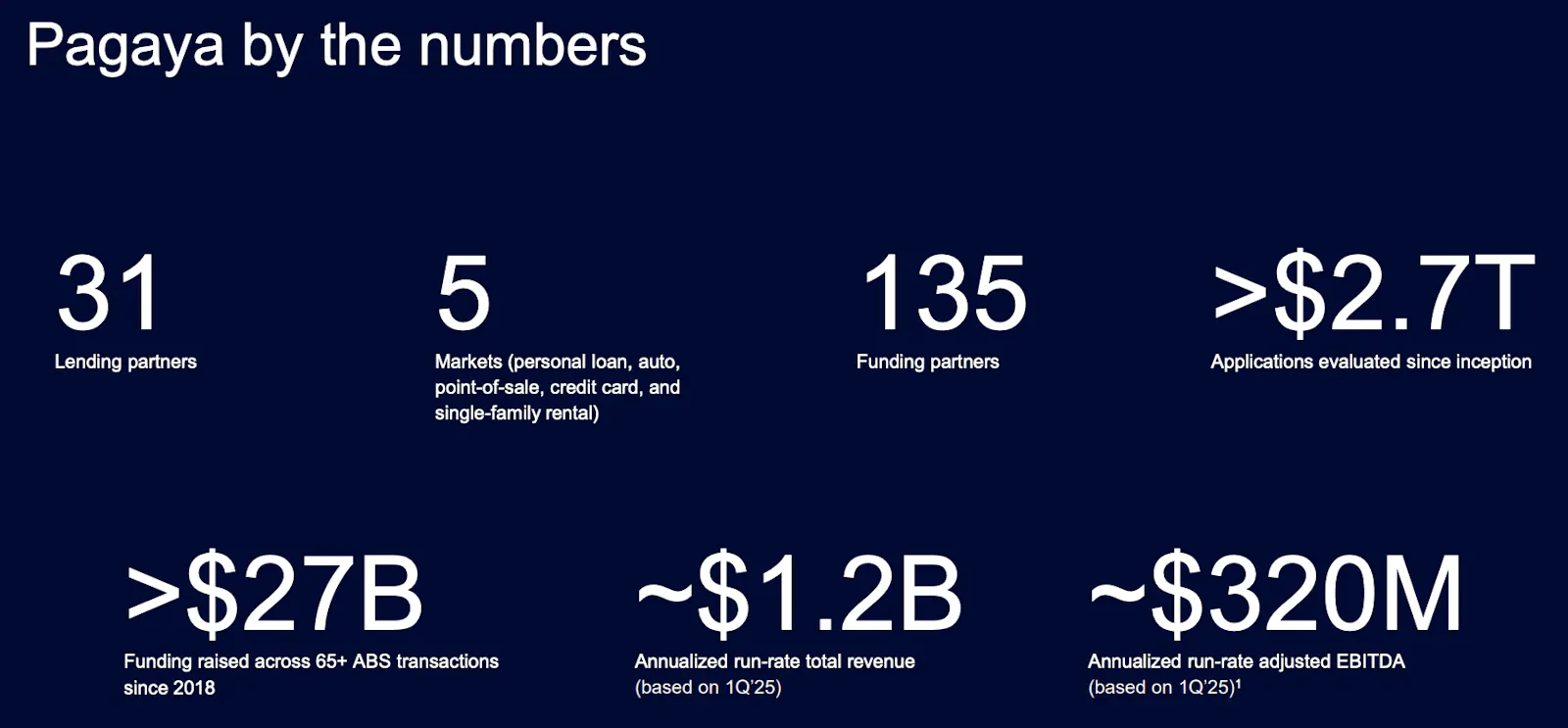

Pagaya beeindruckt mit einer starken Wachstumsdynamik und überzeugenden Zahlen. Das Unternehmen arbeitet derzeit mit 31 Kreditgebern zusammen und ist in fünf verschiedenen Marktsegmenten aktiv, darunter Konsumentenkredite, Autokredite, Point-of-Sale-Finanzierungen, Kreditkarten sowie Vermietung von Einfamilienhäusern.

Auf der Investoren- und Refinanzierungsseite kooperiert Pagaya mit 135 institutionellen Kapitalgebern, die das über die Plattform generierte Kreditvolumen finanzieren. Seit der Gründung wurden bereits über 2,7 Billionen USD an Kreditanträgen durch Pagayas KI-Modelle bewertet. Seit 2018 hat Pagaya 65 Asset-Backed Securities (ABS)-Transaktionen durchgeführt und damit insgesamt mehr als 27 Milliarden USD an Kapital eingeworben, was Pagaya zu einem der aktivsten Akteure im Bereich der Asset-Backed Securities (ABS) macht. Pagaya bündelt Kredite, die über seine Plattform vergeben wurden, zum Beispiel Konsumentenkredite oder Autokredite, und verpackt diese in sogenannte Asset-Backed Securities (ABS), also wertpapierbesicherte Anleihen. Diese werden dann an institutionelle Investoren verkauft, die damit die Kreditvergabe finanzieren.

Pagaya muss nicht selbst die Kredite finanzieren, sondern nutzt den Kapitalmarkt.

Die Risiken der Kredite werden größtenteils an Investoren weitergegeben.

Das Unternehmen erhält Einnahmen durch Gebühren, nicht durch Zinserträge, daher ist das Modell kapitalarm und skalierbar.

Durch das hohe ABS-Volumen gehört Pagaya zu den führenden Anbietern solcher Finanzierungen im Verbraucherkreditbereich.

Finanziell ist Pagaya ebenfalls stark aufgestellt: basierend auf den Zahlen aus dem ersten Quartal 2025 liegt die annualisierte Umsatz-Run-Rate bei etwa 1,2 Milliarden USD. Das adjustierte EBITDA auf Jahresbasis beläuft sich auf rund 320 Millionen USD, was auf eine hohe operative Effizienz und Skalierbarkeit des Geschäftsmodells hinweist.

Das Kredit-Problem - Pagayas Lösung

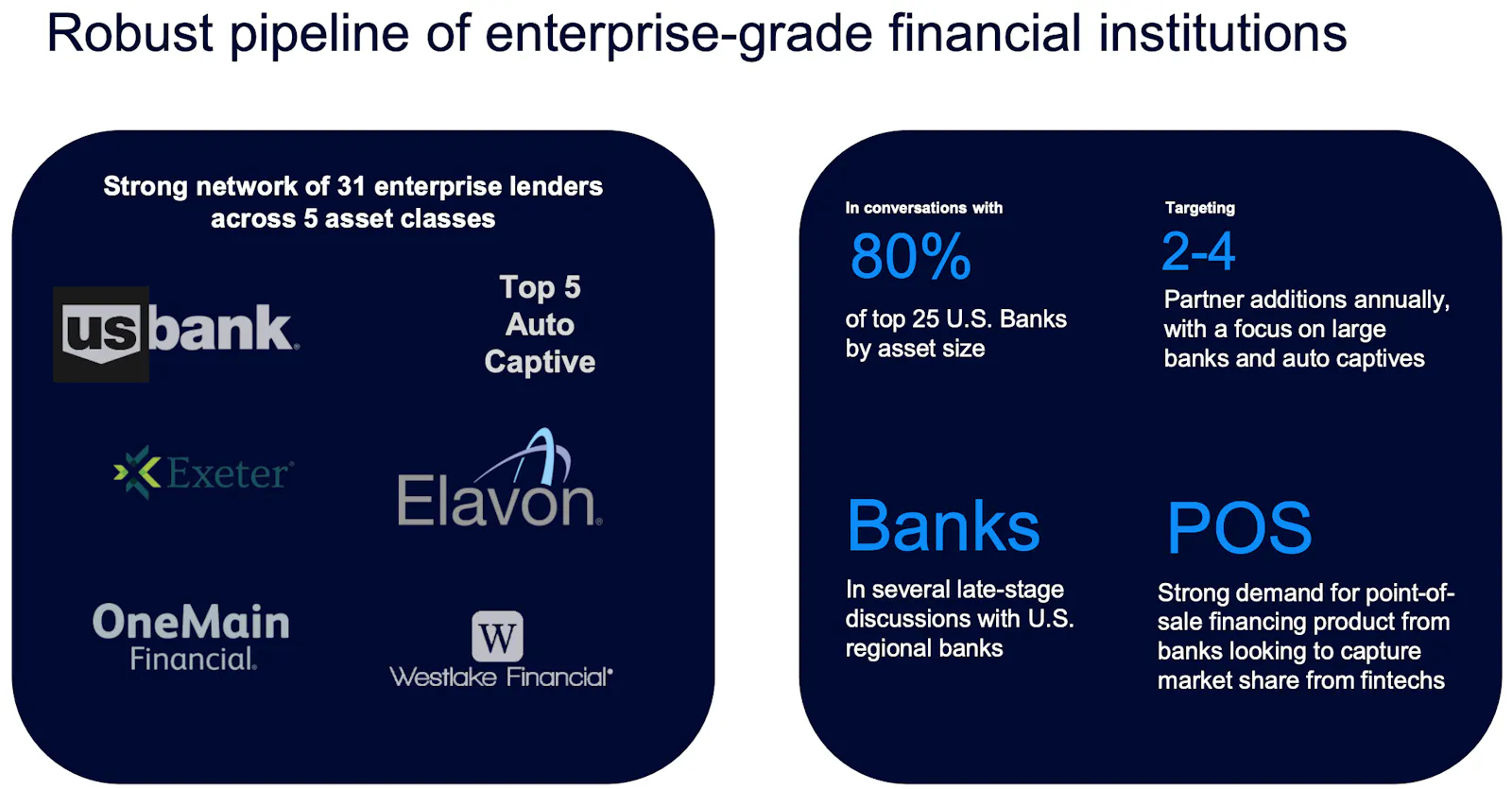

Ein zentrales Problem des traditionellen Kreditmarkts ist, dass viele Verbraucher trotz guter Bonität keinen Zugang zu Krediten erhalten. Rund 42 % der US-Konsumenten werden laut veralteten Bonitätsmodellen wie FICO abgelehnt, obwohl sie oft über ein durchschnittliches Einkommen von etwa 120.000 USD verfügen. Pagaya adressiert dieses Problem mit einer KI-gesteuerten Lösung und über 31 individuelle API-Anbindungen, die direkt in die Kreditvergabe-Systeme von Banken und Finanzdienstleistern integriert sind. Zu den Partnern zählen namhafte Institute wie Ally, SoFi, U.S. Bank und Klarna, die Pagayas Netzwerk zur besseren Kreditentscheidung einsetzen.

Pagaya hilft Kreditgebern dabei,

mehr qualifizierte Kreditnehmer zu identifizieren,

die Kundenbeziehung zu stärken,

und gleichzeitig das Kreditrisiko auszulagern.

Die Technologie ist nahtlos per API eingebunden und ermöglicht eine Kreditbewertung in weniger als einer Sekunde. Die KI-Modelle basieren auf der Analyse von über 2,7 Billionen USD an geprüften Kreditanträgen, was für eine enorme Datenbasis und Präzision in der Entscheidung spricht.

Ergebnis: Durch Pagayas-Netzwerk wurden bereits über 32 Milliarden USD an neuen Krediten für US-Verbraucher ermöglicht, Kredite, die sonst womöglich abgelehnt worden wären. Das Unternehmen sorgt so für mehr Effizienz im Kreditmarkt.

Wie das Produkt funktioniert

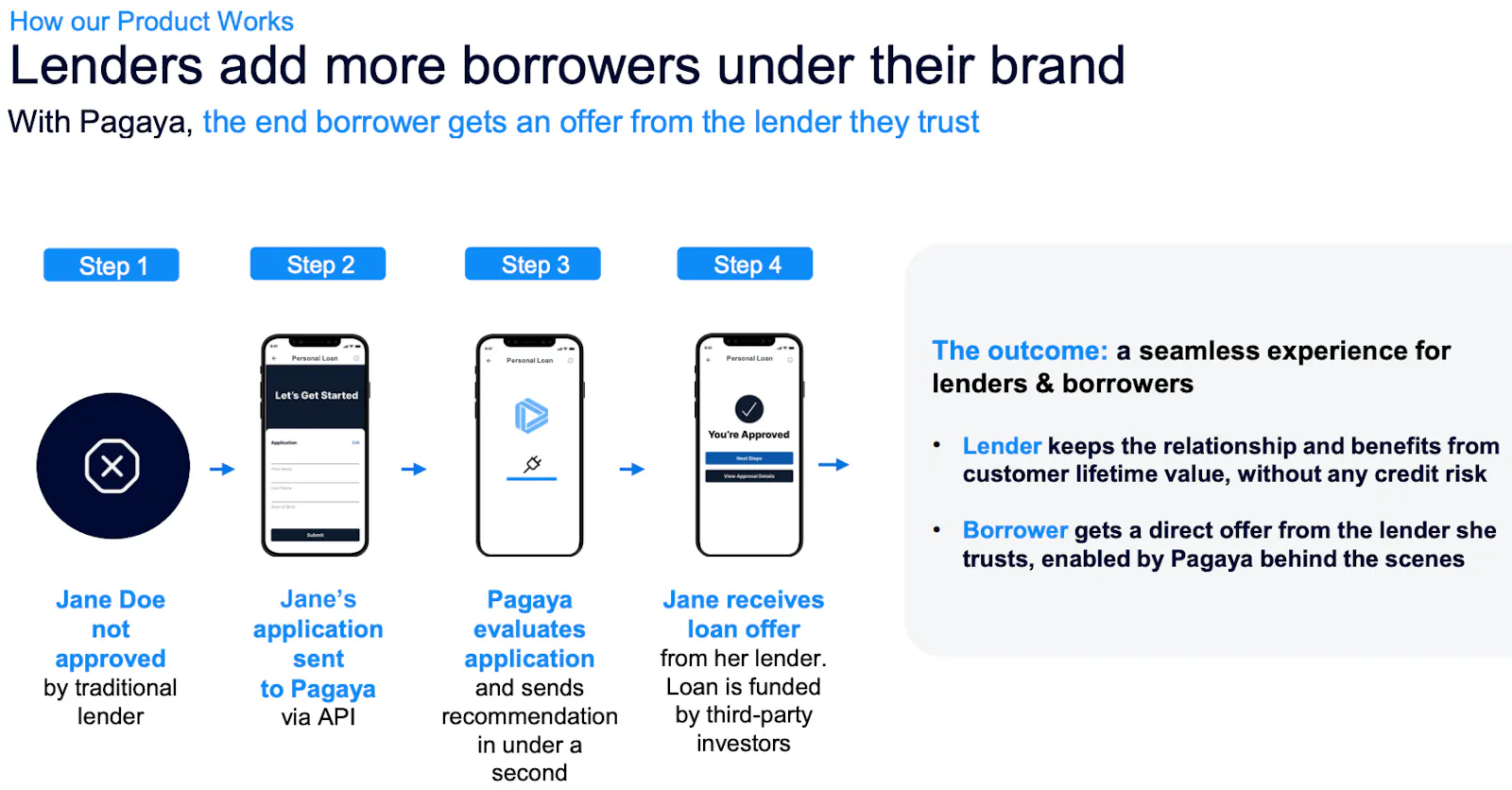

Viele verwechseln Pagaya mit einem typischen KI-basierten DTC-Kreditgeber, was nicht der Fall ist. Das Angebot für Banken besteht nicht nur darin, die Kreditverfügbarkeit zu erhöhen, sondern hilft ihnen auch, ihre Kreditströme zu monetarisieren. Wenn ein Kreditnehmer einen Kreditgeber oder eine Bank kontaktiert, ist die Wahrscheinlichkeit sehr hoch, dass er am Ende kein Angebot erhält.

In diesem Fall übermittelt die Bank, während sie mit dem Pagaya-Netzwerk verbunden ist, die Informationen des Kreditnehmers sicher an Pagaya. Pagaya analysiert folgend diese Daten mithilfe der firmeneigenen KI-Modelle und unterbreitet der Bank das Angebot, das sie dem Kreditnehmer unterbreiten soll, um die gewünschte Transaktion zu ermöglichen. Wenn der Kunde “Jane Doe” beispielsweise einen Privatkredit über 10.000 Dollar beantragt und die Bank entscheidet, dass ihre Kreditwürdigkeit nicht ausreichend bewertet werden kann, wird der Antrag an Pagaya via API weitergeleitet. Darauf erfolgt eine KI-gestützte Auswertung in unter einer Sekunde. Pagayas System analysiert den Antrag, meldet sich und sagt zum Beispiel: „Okay, dieser Kreditnehmer hat Anspruch auf einen Kredit mit 16 % Zinsen und einer Laufzeit von 36 Monaten“. Die Bank nimmt dieses Angebot an und legt es dem Kunden vor. “Jane Doe” erhält das Kreditangebot über denselben Kreditgeber, bei dem sie sich ursprünglich beworben hat. Der Kredit wird jedoch von Drittinvestoren finanziert.

Ergebnis: der Kreditgeber behält die Kundenbeziehung und profitiert vom Lifetime Value, ohne selbst ein Kreditrisiko einzugehen; die Kreditnehmerin erhält ein direktes Angebot von dem Anbieter, dem sie vertraut, obwohl der eigentliche Finanzierungsmechanismus im Hintergrund von Pagaya abgewickelt wird.

Wie Pagaya das Netzwerkvolumen finanziert

Nehmen wir an, die Kundin “Jane Doe” erhält dieses Angebot. Nun stellt sich die Frage, woher das Geld kommt und wie die 10.000 Dollar aufgebracht wurden.

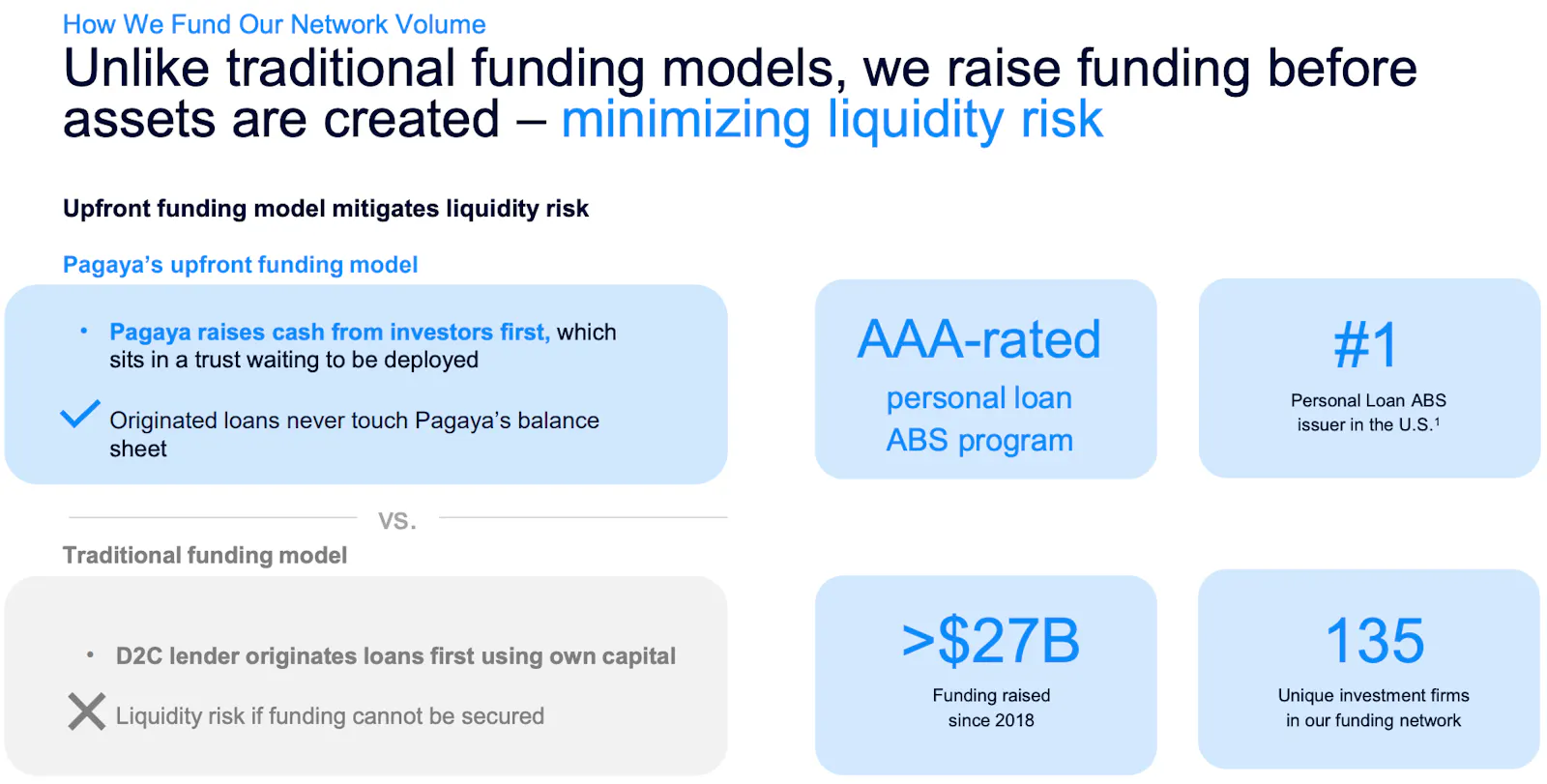

Im Gegensatz zu traditionellen Finanzierungsmodellen, bei denen Kredite zunächst aus eigener Bilanz vergeben und später refinanziert werden, verfolgt Pagaya einen vorausschauenden Ansatz, der das Liquiditätsrisiko erheblich reduziert. Um sicherzustellen, dass es sich für Banken und Kreditgeber nur positiv auswirkt, stammt das Geld von einem sehr starken institutionellen Investorennetzwerk, das Pagaya im Hintergrund unterstützt.

Pagaya sammelt Kapital im Voraus von institutionellen Investoren ein. Diese Mittel werden in einem Treuhandkonto bereitgestellt und stehen zur sofortigen Nutzung zur Verfügung, sobald ein qualifizierter Kredit über die Plattform vermittelt wird. Der entscheidende Vorteil: Die vergebenen Kredite erscheinen nie auf Pagayas eigener Bilanz, das Unternehmen trägt also kein direktes Kreditrisiko und muss auch keine eigenen Mittel vorstrecken.

Im Vergleich dazu setzen D2C-Kreditgeber (Direct-to-Consumer) wie zum Beispiel Upstart auf eigene Mittel zur Kreditvergabe. Sollte die anschließende Refinanzierung am Kapitalmarkt scheitern, entsteht ein erhebliches Liquiditätsrisiko, genau dieses Risiko umgeht Pagaya durch seinen strukturellen Ansatz.

Zwischenfazit: Pagaya hat ein Produkt geschaffen, mit dem es einfach keinen Sinn ergibt, nicht mit ihnen zusammenzuarbeiten. Denn wenn Pagaya mit Banken spricht, die 60 oder 70 % ihrer Kredite oder Anträge nicht umsetzen, und Pagaya helfen würde, nur 10 % mehr umzuwandeln, könnte dies enorme Auswirkungen auf die Erträge dieser Bank haben. Gleichzeitig kann Pagaya eine sehr starke, kundenorientierte Marke aufbauen, da die Bank mehr Kunden annimmt. Das ist das Kernprodukt von Pagayas Angebot und die Art Partnerschaft. Ein win-win Effekt.

Pagaya verfügt über ein robustes starkes institutionelles Investorennetzwerk von 31 Enterprise-Lending-Partnern, die sich auf fünf verschiedene Asset-Klassen verteilen, darunter Konsumentenkredite, Autokredite, Point-of-Sale-Finanzierung und mehr. Zu den Partnern zählen namhafte Institutionen wie U.S. Bank, OneMain Financial, Elavon, Exeter Finance und Westlake Financial, inklusive einiger der Top-5 Auto Captives in den USA. Das Unternehmen arbeitet aktiv daran, diese Basis weiter auszubauen. Aktuell befindet sich Pagaya in Gesprächen mit 80 % der 25 größten US-Banken, gemessen an der Bilanzsumme. Zudem laufen mehrere fortgeschrittene Verhandlungen mit regionalen Banken, die an Pagayas KI-gestütztem Kreditmodell interessiert sind.

Wachstumsziele:

Pagaya plant jährlich 2 bis 4 neue Partner zu integrieren, mit besonderem Fokus auf große Banken und captive Auto-Finanzierer, also Kreditgeber, die direkt mit Autoherstellern verbunden sind.

Auch im Point-of-Sale-Segment (POS) besteht hohe Nachfrage: Immer mehr Banken wollen mit einem eigenen POS-Finanzierungsprodukt Marktanteile von Fintechs zurückgewinnen und setzen dabei auf Pagayas Plattformtechnologie.

Schauen wir auf das Spektrum institutioneller Kapitalquellen: Pagaya nutzt ein breites Spektrum institutioneller Investoren, um das über seine Plattform vermittelte Kreditvolumen zu finanzieren und muss dabei nur sehr wenig eigenes Kapital einsetzen. Das Unternehmen greift auf unterschiedliche Finanzierungsformen zurück, darunter:

Forward Flow-Vereinbarungen: Bei Forward Flow handelt es sich um eine vordefinierte Vereinbarung mit Investoren, bei der diese sich verpflichten, zukünftig regelmäßig Kredite abzunehmen, sobald sie vergeben wurden. Vorteile für Pagaya:

Planungssicherheit: Es steht schon im Voraus fest, dass Investoren kaufen werden

Kein Kreditrisiko auf Pagayas Bilanz

Liquidität ist „gesichert“, bevor der Kredit entsteht

Pass-Through-Verbriefungen (Securitizations): Hierbei werden viele einzelne Kredite gebündelt und in ein Finanzinstrument (z. B. ein ABS – Asset-Backed Security) verpackt, das dann an Investoren verkauft wird. Vorteile für Pagaya:

Kreditrisiko wird vollständig an den Kapitalmarkt übertragen

Ermöglicht Investoren den Zugang zu breit gestreuten Portfolios

Pagaya erhält Gebühren für Strukturierung und Management

Private Managed Funds: Pagaya arbeitet auch mit privaten Investmentfonds, die speziell dafür eingerichtet wurden, um Kredite aus der Plattform zu finanzieren. Vorteile für Pagaya:

Flexible Struktur

Langfristige Kapitalzusagen

Kann auf spezielle Kreditsegmente ausgerichtet sein (z. B. nur Auto)

Pre-Funded ABS-Emissionen: Bei dieser Methode wird das Geld im Voraus über eine ABS-Emission eingesammelt, bevor überhaupt Kredite vergeben werden. Die Gelder landen in einem Treuhandkonto und werden erst dann verwendet, wenn Kreditnehmer auftauchen. Vorteile für Pagaya:

Minimales Liquiditätsrisiko für Pagaya

Kredite können „on demand“ vergeben werden

Sehr effizient in der Skalierung

Es wird deutlich: Der Großteil der Finanzierung erfolgt über vorgefinanzierte ABS-Strukturen, wodurch Pagaya seine eigene Bilanz entlastet und die Kapitalbindung auf ein Minimum reduziert. Pagayas Ziel ist es, nur 2-3 % des Kreditrisikos dauerhaft selbst zu tragen (sog. „Skin-in-the-Game“-Quote), ein klarer Beweis für das kapitaleffiziente und risikoarme Plattformmodell des Unternehmens.

Führender Emittent von Asset-Backed Securities (ABS)

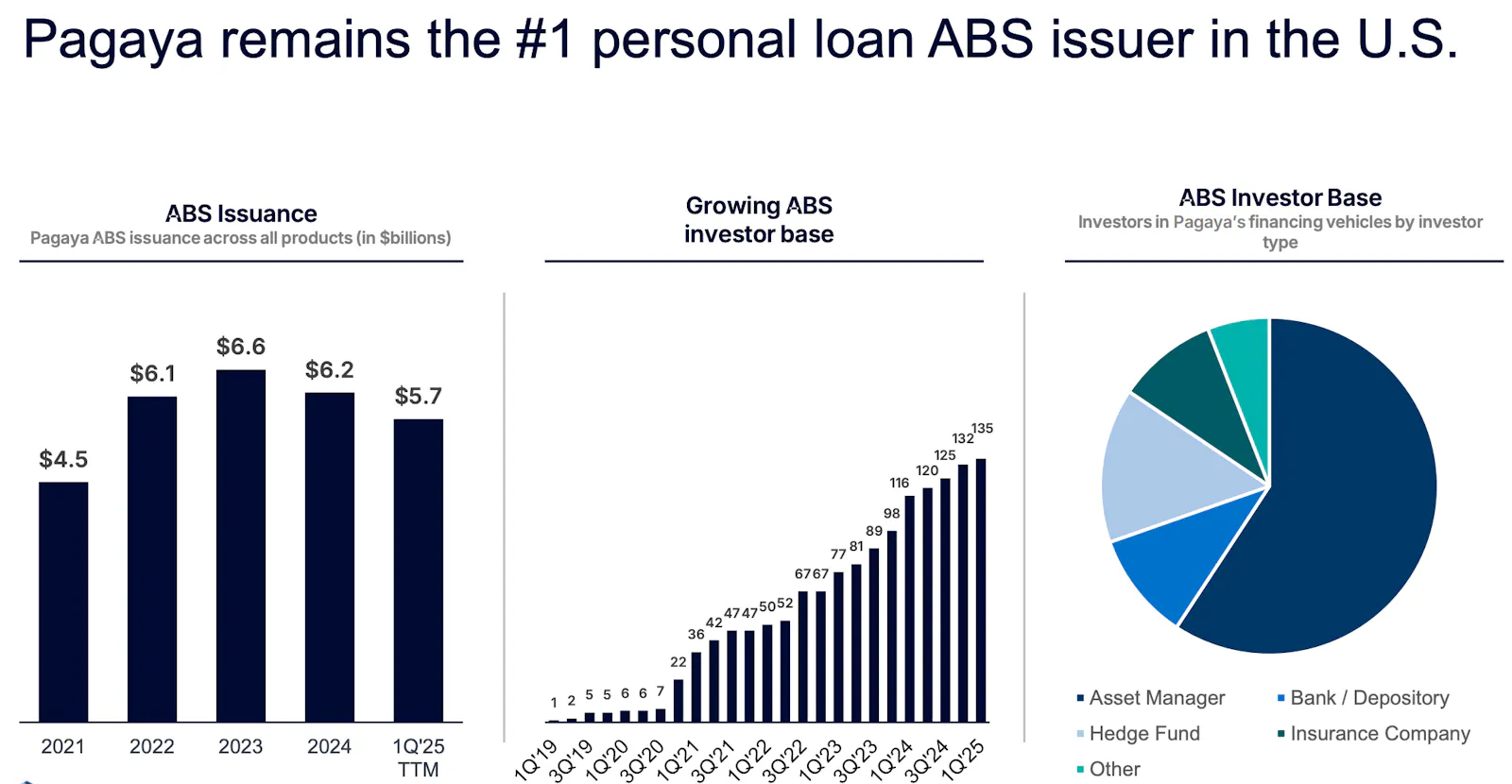

Pagaya hat sich als führender Emittent von Asset-Backed Securities (ABS) im Bereich Konsumentenkredite in den USA etabliert. Das Unternehmen zeigt seit mehreren Jahren ein stabiles und hohes Emissionsvolumen, das 2023 mit 6,6 Milliarden USD seinen bisherigen Höchststand erreichte. Im Jahr 2024 lag das Volumen bei 6,2 Mrd. USD, und für das erste Quartal 2025 wurde auf TTM-Basis bereits 5,7 Mrd. USD erreicht, ein Zeichen für weiterhin hohe Marktaktivität.

Parallel dazu ist Pagayas ABS-Investorenbasis kontinuierlich gewachsen, von nur einem Investor im Jahr 2019 auf inzwischen 135 Investoren im ersten Quartal 2025. Dies zeigt das wachsende Vertrauen institutioneller Kapitalgeber in Pagayas Kreditportfolios und Technologieplattform.

Die Verteilung nach Investortypen unterstreicht die institutionelle Qualität der Kapitalbasis:

Asset Manager und Banken/Depotinstitute machen den größten Anteil aus

Hinzu kommen Hedgefonds, Versicherer und weitere institutionelle Anleger

Diese Mischung reduziert die Abhängigkeit von einzelnen Kapitalquellen und erhöht die Widerstandsfähigkeit bei Marktveränderungen.

Monetarisierung über skalierbare Plattformgebühren

Pagaya erzielt für jeden über die Plattform vermittelten Kreditbetrag von 100 USD einen Ertrag von 4 bis 5 USD, gemessen am sogenannten FRLPC („Fee Revenue Less Production Costs“). Der FRLPC zeigt, wie viel Geld Pagaya pro vermitteltem Kredit tatsächlich verdient, nachdem die direkten Kosten abgezogen wurden.

Das Plattformmodell basiert auf zwei Gebührenquellen:

Kreditvergabe-Partner (z. B. Banken, Fintechs) zahlen Gebühren, um Pagayas Technologie zu nutzen und mehr Kredite zu vergeben sowie neue Kunden zu gewinnen. Durch die intelligente Bonitätsbewertung über Pagayas KI werden durchschnittlich 30 % mehr Kreditnehmer genehmigt, was direkt in Neukundengewinnung und Umsatzwachstum beim Partner mündet.

Kapitalgeber/Investoren zahlen ebenfalls Gebühren, da sie über Pagaya Zugang zu diversifizierten, KI-basierten Kreditportfolios mit attraktiven Renditen erhalten und das in großem Maßstab.

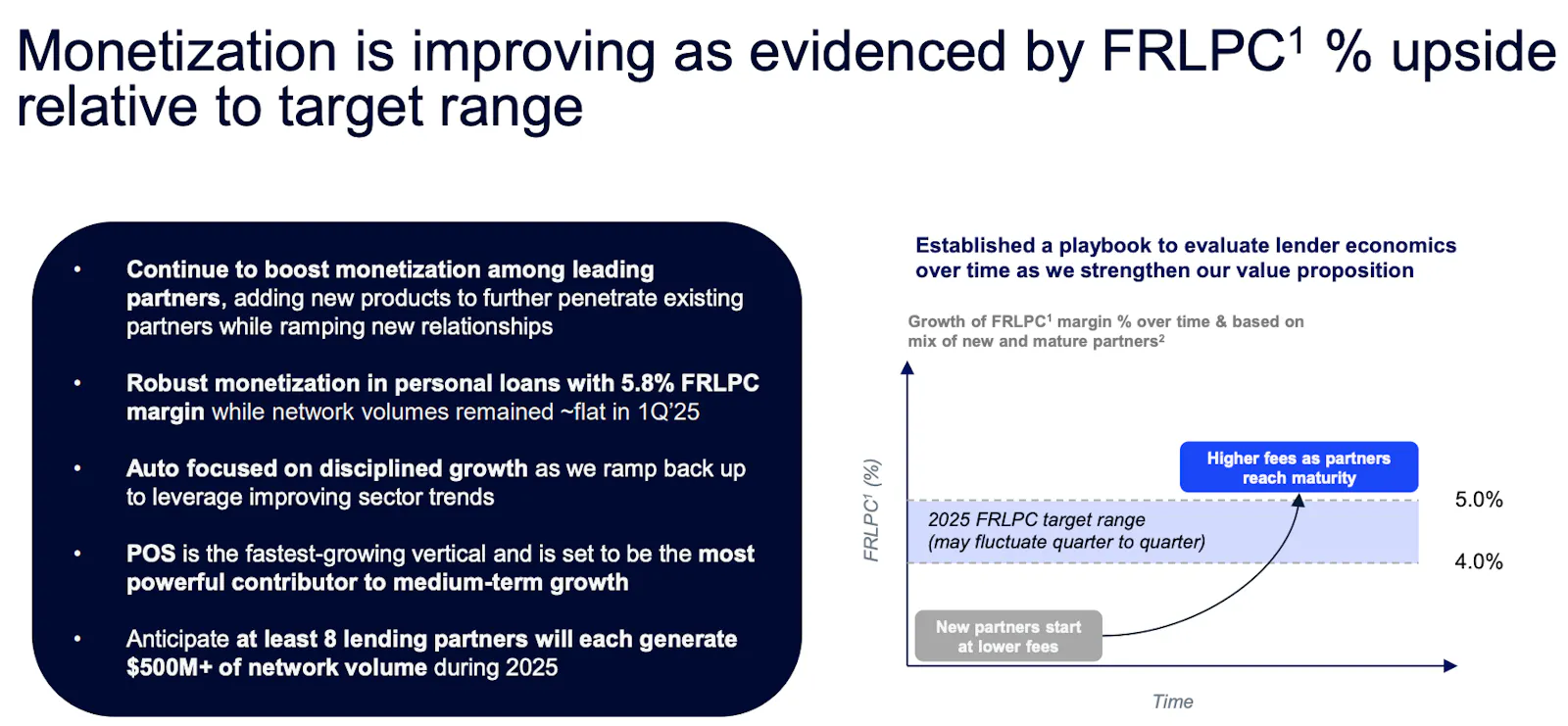

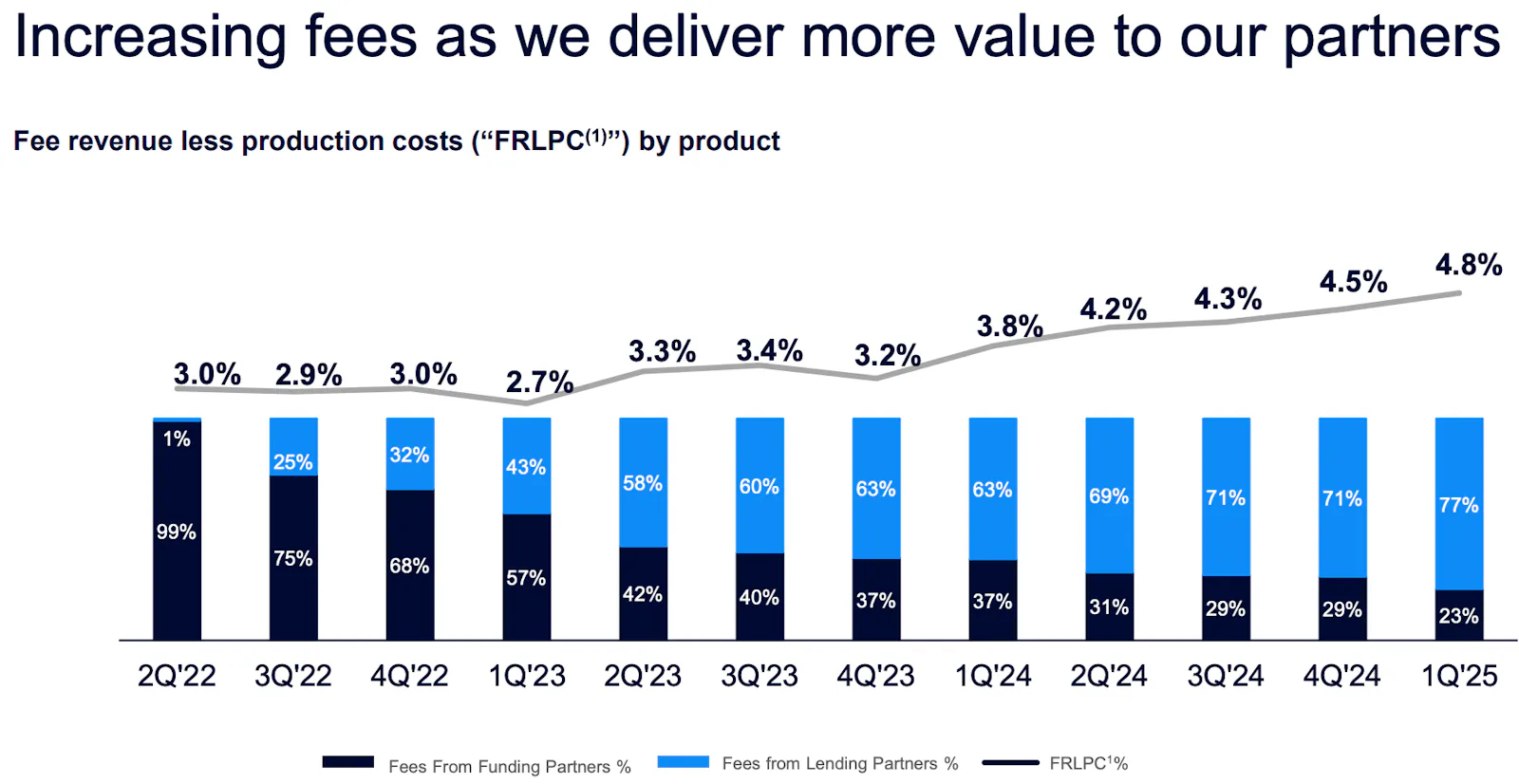

Pagaya verzeichnet eine deutliche Verbesserung der Monetarisierung, wie der Anstieg der FRLPC-Marge auf 5,8 % im Bereich Konsumentenkredite im ersten Quartal 2025 zeigt, oberhalb des angestrebten Zielbereichs von 4 % bis 5 %. Das Unternehmen etabliert systematisch neue Produkte, intensiviert bestehende Partnerschaften und erschließt neue Kundenbeziehungen, um die Ertragskraft weiter zu steigern. Im Bereich Auto verfolgt Pagaya eine disziplinierte Wachstumsstrategie, um von positiven Branchentrends zu profitieren. Point-of-Sale (POS) entwickelt sich zum wachstumsstärksten Segment und dürfte mittelfristig der wichtigste Ertragsmotor werden.

Besonders positiv wirkt sich das Wachstum bei etablierten Partnern aus, die mit der Zeit höhere Gebühren zahlen, da sie stärker von Pagayas Plattform profitieren. Neue Partner beginnen in der Regel mit niedrigeren Gebühren, was sich aber mit zunehmender Reife deutlich verändert, ein in der Grafik dargestellter Zyklus.

FRLPC-Margen nach Branchen:

Privatkredite: 5,8 % FRLPC

Autokredite: 6,4 % FRLPC

POS: nicht veröffentlicht, wächst aber schnell

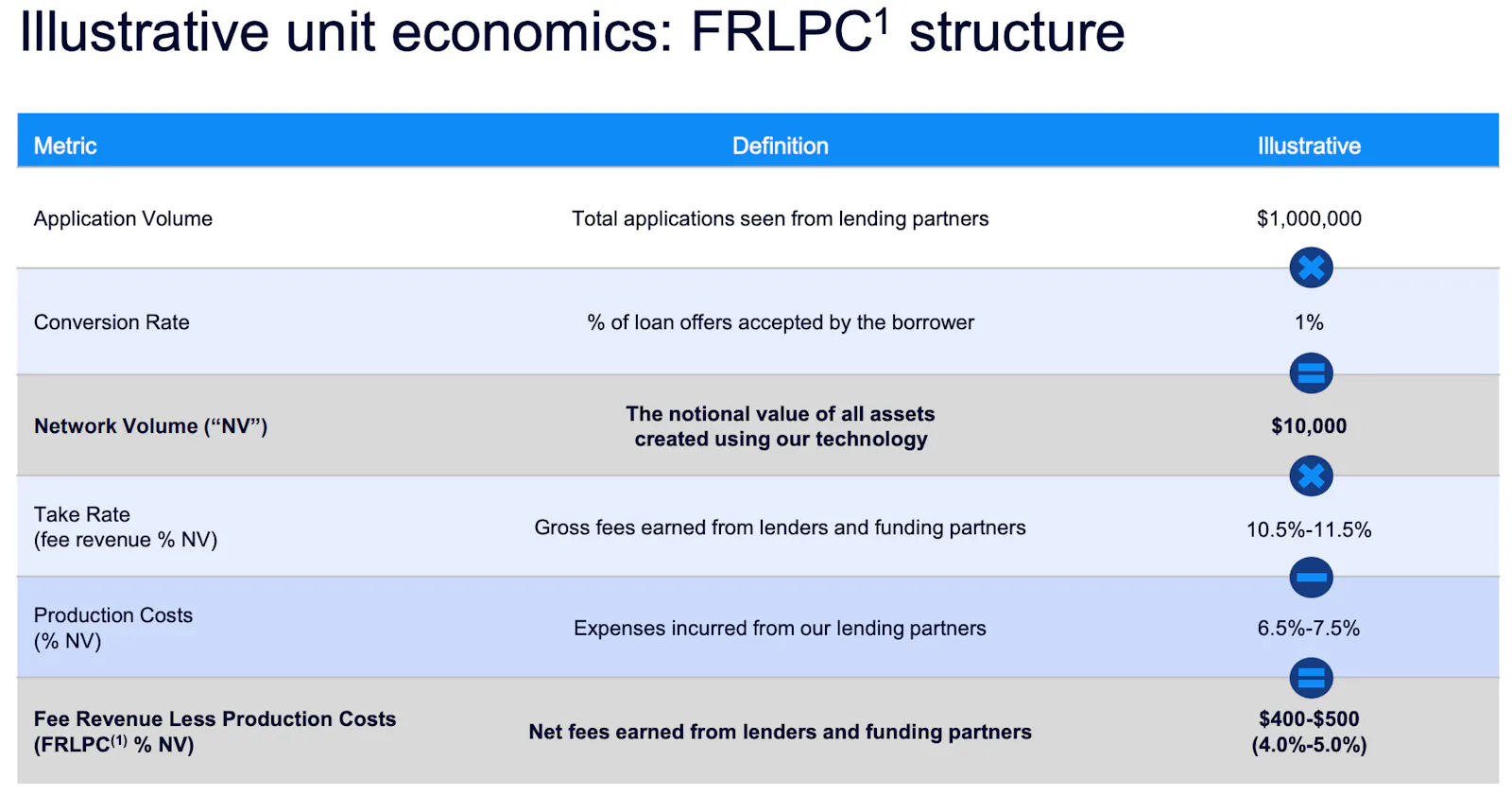

Die FRLPC-Struktur (Fee Revenue Less Production Costs) veranschaulicht, wie Pagaya mit jedem vermittelten Kredit wirtschaftlichen Wert schafft, ohne selbst Kredite auf die eigene Bilanz zu nehmen. Anhand eines beispielhaften Ablaufs lässt sich die zugrunde liegende Logik nachvollziehbar darstellen:

Zunächst sieht Pagaya Kredit-Anfragen seiner Partnerbanken in Höhe von beispielsweise 1 Million USD („Application Volume“). Von diesen Anfragen werden etwa 1 % tatsächlich angenommen und in Kredite umgewandelt, was einem vermittelten Kreditvolumen (Network Volume) von 10.000 USD entspricht. Für dieses Volumen erzielt Pagaya Bruttogebühren von 10,5 % bis 11,5 %, also rund 1.050-1.150 USD, die von Kreditgebern und institutionellen Investoren gezahlt werden. Gleichzeitig fallen aber auch operative Kosten an, sogenannte „Production Costs“, in Höhe von 6,5 % bis 7,5 %, also etwa 650-750 USD. Nach Abzug dieser Kosten ergibt sich ein Nettobetrag von 400-500 USD, entsprechend einer Netto-Umsatzmarge (FRLPC) von 4 % bis 5 % des Kreditvolumens.

Pagaya hat es also geschafft, seine Erlösstruktur grundlegend zu optimieren: Durch die zunehmende Reife seiner Partnerschaften und die Erweiterung des Produktangebots kann das Unternehmen höhere Gebühren erzielen, bei gleichzeitig effizienterer Kostenstruktur. Der stetige Anstieg der FRLPC-Marge ist ein deutliches Signal für wirtschaftliche Skalierbarkeit, Partnerbindung und langfristige Rentabilität.

Die obige Grafik zeigt die Entwicklung von Pagayas FRLPC-Marge (Fee Revenue Less Production Costs) über die letzten Quartale hinweg, also den Nettoerlös, den das Unternehmen aus Gebühren erzielt, nachdem Produktionskosten abgezogen wurden. Seit dem 2. Quartal 2022 ist die FRLPC-Marge von 3,0 % auf 4,8 % im 1. Quartal 2025 gestiegen, ein klarer Indikator für verbesserte Unit Economics und wachsenden Partnernutzen.

Besonders auffällig: Die Zusammensetzung der Gebühren hat sich deutlich verändert. Anfangs kam nahezu die gesamte Erlösstruktur (99 %) von Kapitalgebern (Funding Partners). Inzwischen stammen 77 % der Gebühren von Lending Partners, also von Banken und Kreditgebern, die Pagayas Technologie nutzen, um mehr Kunden zu bedienen.

Diese Entwicklung zeigt:

Pagayas Plattform wird immer stärker in die Prozesse der Kreditgeber integriert

Partner sind bereit, mehr für den Zugang zu Pagayas Technologie zu zahlen

Die Abhängigkeit vom Kapitalmarkt sinkt, während die gebührenbasierte Monetarisierung steigt

Dieser Trend macht deutlich, dass Pagayas Geschäftsmodell mit zunehmender Etablierung nicht nur an Profitabilität gewinnt, sondern zugleich robuster und stabiler gegenüber Markteinflüssen wird.

TAM

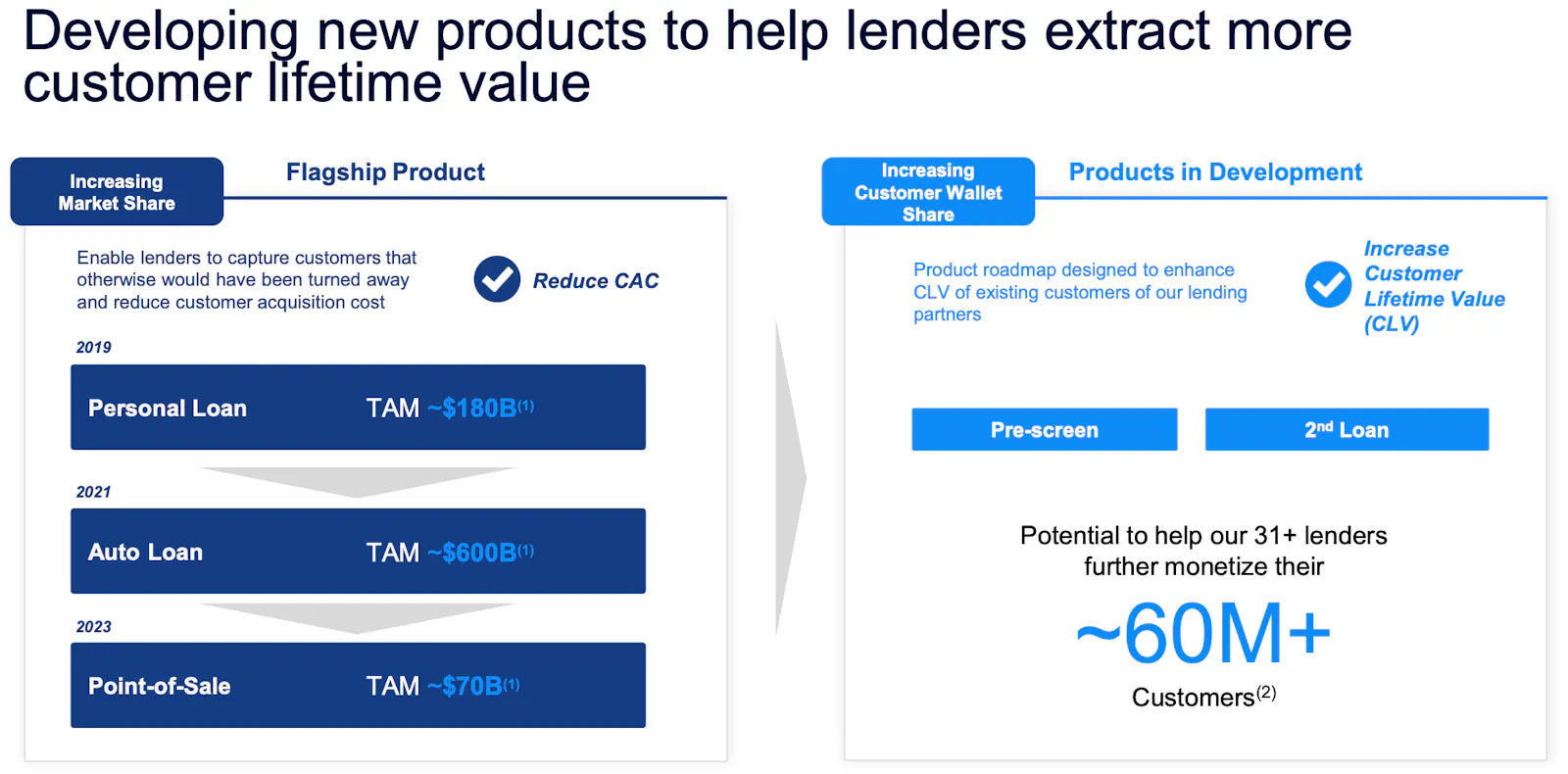

Pagaya verfolgt eine klare Strategie: Kreditgebern dabei zu helfen, mehr Kunden zu gewinnen und den Wert jedes einzelnen Kunden langfristig zu erhöhen. Dies geschieht einerseits durch die Erschließung neuer Märkte und andererseits durch die Entwicklung ergänzender Produkte, die den Kundenlebenszyklus verlängern und vertiefen.

Pagaya hat in den letzten Jahren seine Plattform sukzessive erweitert:

2019: Einstieg in den Markt für Konsumentenkredite mit einem geschätzten Marktvolumen (TAM) von rund 180 Mrd. USD

2021: Ausweitung auf Autokredite, ein Markt mit einem Volumen von etwa 600 Mrd. USD

2023: Start im Bereich Point-of-Sale-Finanzierungen (POS) mit einem adressierbaren Markt von 70 Mrd. USD

Diese Produkte ermöglichen es Kreditgebern, mehr potenzielle Kunden zu bedienen, die sonst durch klassische Scoring-Modelle abgelehnt worden wären und das ohne zusätzliche Marketingkosten (CAC).

Parallel entwickelt Pagaya neue Tools, die den Customer Lifetime Value (CLV) erhöhen sollen. Dazu zählen Funktionen wie:

Pre-Screening, zur frühzeitigen Identifizierung potenzieller Kreditnehmer

Zweifinanzierungen (2nd Loan), um bereits bestehende Kunden weiter zu betreuen und zusätzliche Kreditangebote zu ermöglichen

Das Potenzial ist enorm: Pagaya kann damit seinen mehr als 31 Kreditpartnern helfen, über 60 Millionen Kunden in ihrem Portfolio besser zu monetarisieren, durch gezielte Erweiterungen und eine intelligente, datengestützte Kundenansprache.

Langfristige Wachstumsziele

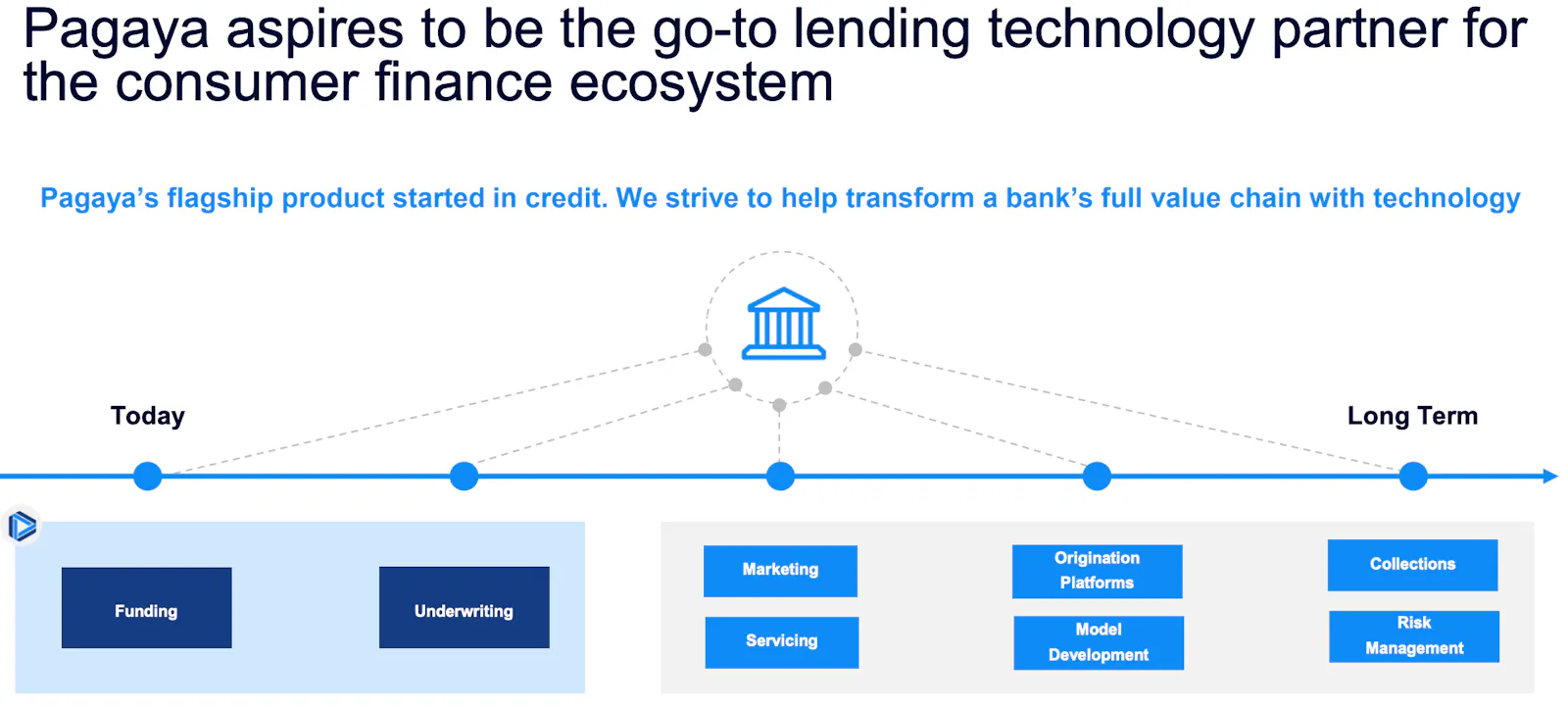

Pagaya hat mit seinem Flaggschiffprodukt im Bereich Kreditvergabe begonnen und unterstützt Banken heute insbesondere bei den Prozessen rund um Finanzierung und Kreditprüfung (Underwriting). Ziel ist es jedoch, sich langfristig zu einem ganzheitlichen Technologiepartner für das gesamte Ökosystem der Konsumentenfinanzierung zu entwickeln.

Heute konzentriert sich Pagaya auf zwei zentrale Bausteine:

Funding: Bereitstellung von Kapital über institutionelle Investoren

Underwriting: KI-gestützte Bonitätsbewertung zur schnelleren und besseren Kreditentscheidung

Langfristig strebt das Unternehmen danach, die gesamte Wertschöpfungskette von Banken technologisch zu transformieren. Dazu zählen:

Marketing: Datengetriebene Ansprache und Akquise

Servicing: Intelligente Betreuung und Verwaltung laufender Kredite

Origination Platforms: Technologie zur effizienten Antrags- und Bearbeitungsabwicklung

Model Development: Entwicklung neuer Risikomodelle

Collections: Optimiertes Forderungsmanagement

Risk Management: Ganzheitliche Steuerung und Analyse von Kreditrisiken

Finanzielle Kennzahlen

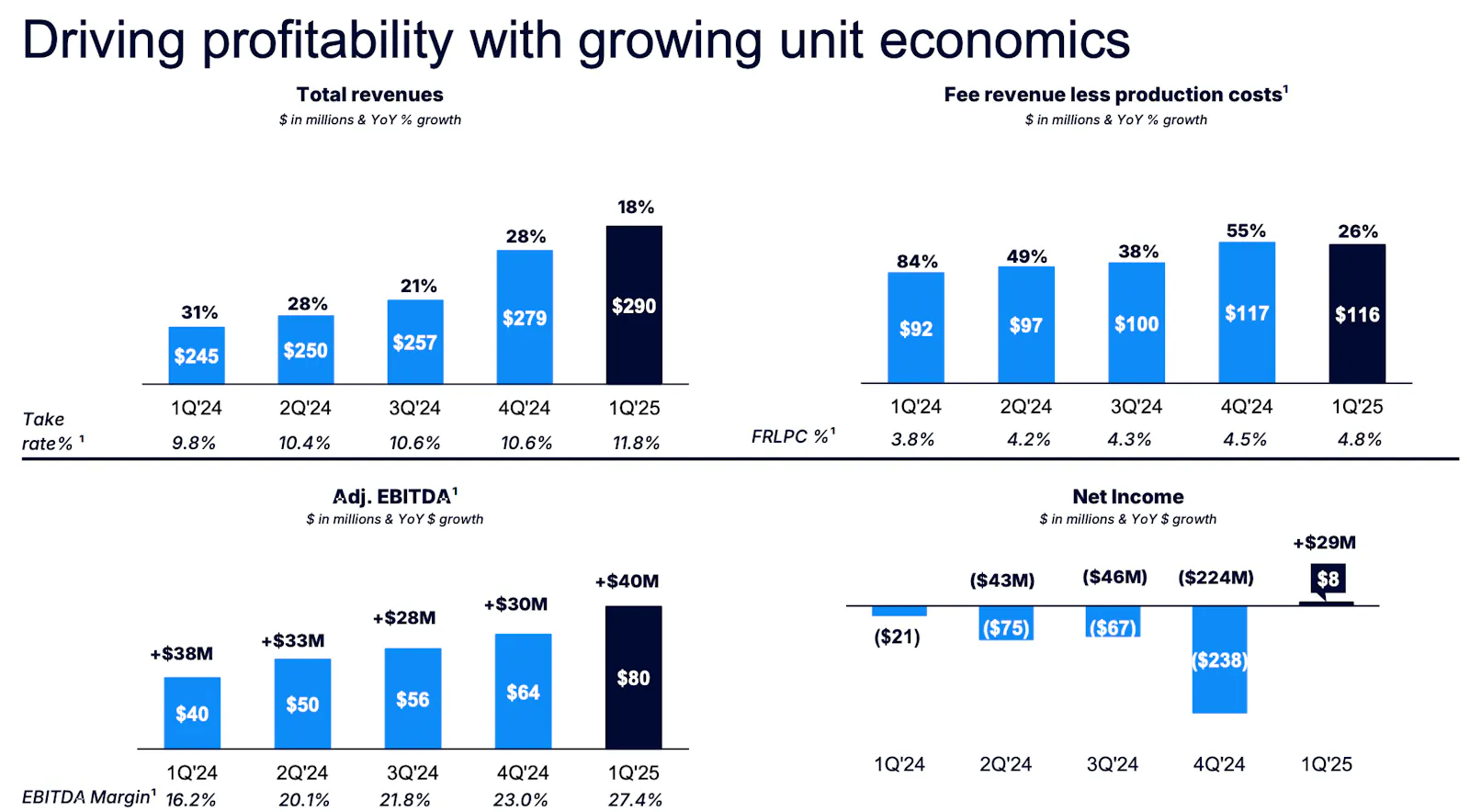

Der Umsatz des Unternehmens stieg von 445 Millionen USD im Jahr 2021 auf 1 Milliarde USD im Jahr 2024, und der Betriebsgewinn erhöhte sich von einem Verlust von 5,8 Millionen USD auf 71 Millionen USD. Im ersten Quartal 2025 stieg der Umsatz um 18,2 % auf 290 Millionen USD und das Unternehmen verzeichnete mit einem Nettogewinn von 8 Millionen USD sein erstes profitables Quartal.

Das „Fee Revenue less Production Costs“ (FRLPC) erreichte im 1. Quartal 2025 116 Mio. USD was einer Marge von 4,8 % entspricht, ein klarer Anstieg gegenüber dem Vorjahr (3,8 % in Q1'24). Dies spiegelt Pagayas Fähigkeit wider, mehr Wert pro abgewickeltem Kreditvolumen zu erwirtschaften. Das bereinigte EBITDA stieg im Vergleich zum Vorjahr um 40 Mio. USD auf 80 Mio. USD bei einer EBITDA-Marge von 27,4 %, ein starker Beleg für die operative Hebelwirkung des skalierbaren Plattformmodells. Schon seit vier Quartalen in Folge liegt die EBITDA-Marge bei über 20 %. Besonders bemerkenswert ist der Turnaround beim Nettoergebnis: Nach einem Nettoverlust von (238 Mio. USD) im 4. Quartal 2024 weist Pagaya im Q1 2025 erstmals einen positiven Net Income von 8 Mio. USD aus, ein Plus von 29 Mio. USD im Vergleich zum Vorjahr.

Pagaya hat damit ein Niveau erreicht, auf dem es weiterhin profitabel und gesund wachsen kann. Dies zeigt auch die Unternehmensprognose. Der Umsatz für das zweite Quartal 2025 wurde auf 290 bis 310 Millionen USD prognostiziert, bei einem Nettogewinn von 0 bis 10 Millionen USD. Der Jahresumsatz soll zwischen 1,175 und 1,3 Milliarden USD liegen, der Nettogewinn zwischen 10 und 45 Millionen USD. Die Bilanz weist 206,5 Millionen USD an Barmitteln und Gesamtschulden in Höhe von 650 Millionen USD aus.

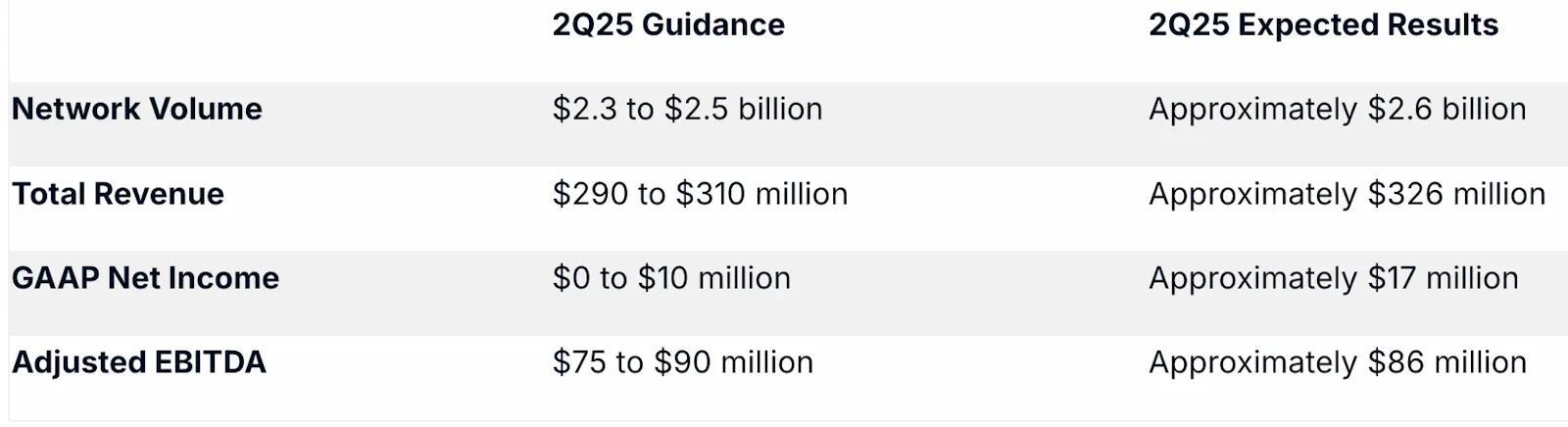

Am 17. Juli veröffentlichte Pagaya schon vorab seine vorläufigen Ergebnisse für das zweite Quartal 2025, die von vielen Investoren begeistert aufgenommen wurden. Die Ergebnisse übertrafen die ürsprünglichen Erwartungen deutlich.

Das Netzwerkvolumen wird voraussichtlich bei rund 2,6 Milliarden USD liegen und damit über der Prognosespanne von 2,3 bis 2,5 Milliarden USD sein. Der Gesamtumsatz wird voraussichtlich rund 326 Millionen USD erreichen und damit deutlich über den erwarteten 290 bis 310 Millionen USD liegen. Auch der GAAP-Nettogewinn übertraf die Prognosen deutlich: statt der angestrebten 0 bis 10 Millionen USD werden nun rund 17 Millionen USD erwartet. Das bereinigte EBITDA wird voraussichtlich bei rund 86 Millionen USD liegen und damit am oberen Ende der Prognosespanne von 75 bis 90 Millionen USD sein. Insgesamt zeigen die vorläufigen Quartalsergebnisse eine starke operative Leistung in mehreren Finanzkennzahlen.

„Unsere Ergebnisse des zweiten Quartals spiegeln die anhaltend starke Leistung unseres gesamten Netzwerks wider, wobei der Fokus auf stetigem und profitablem Wachstum liegt“, so Evangelos Perros, CFO von Pagaya.

Bei der Veröffentlichung der finanziellen Kennzahlen für das zweite Quartal 2025 teilte Pagaya außerdem mit, dass das Unternehmen Möglichkeiten prüft, seine Bilanz zu verbessern und die Kosten für bestehende Schulden zu senken, um langfristig weiteres Wachstum und höhere Gewinne zu ermöglichen. Dabei betonte das Unternehmen, dass es in naher Zukunft kein neues Eigenkapital aufnehmen und keine aktienbasierten Finanzierungen ausgeben will.

Am 22. Juli gab Pagaya dann die Ausgabe vorrangiger Schuldverschreibungen im Wert von 450 Millionen USD mit Fälligkeit 2030 bekannt. Wichtig ist, hierbei zu erwähnen dass die Anleihen nicht verwässernd sind. Das Unternehmen plant, wie zuvor bekannt gegeben den Nettoerlös zur vollständigen Rückzahlung seiner bestehenden Kreditfazilitäten in Höhe von 75 Millionen USD zu verwenden. Darüber hinaus werden damit verbundene Gebühren und Kosten gedeckt. Alle verbleibenden Mittel werden für allgemeine Unternehmenszwecke verwendet.

Nach der Veröffentlichung der vorläufigen Ergebnisse für das zweite Quartal erhöhte Citi das Kursziel für Pagaya von 16,50 USD auf 40 USD und behielt die Kaufempfehlung für die Aktie bei. Als Grund für die Zielerhöhung nannte das Unternehmen höhere Netzwerkwachstumserwartungen und eine bessere Dynamik im privaten Kreditgeschäft. Pagaya bleibt Citis Top-Favorit im Bereich Kredittechnologie.

Pagaya vs. Upstart

Pagaya und Upstart sind beides Fintech-Unternehmen, die im Bereich der Kreditvergabe tätig sind und Künstliche Intelligenz nutzen, um Kreditrisiken zu bewerten. Pagaya hat eine etwas andere Strategie, indem es sich stärker auf ein Netzwerk von institutionellen Investoren stützt, um Kredite zu finanzieren, während Upstart einen größeren Fokus auf Direktkunden und Kreditgeber hat.

Upstart agiert primär als Plattform, die Kreditnehmer und Banken zusammenbringt. Das Unternehmen nutzt seine KI-Modelle, um die Kreditwürdigkeit von Antragstellern zu bewerten. Traditionelle Banken und andere Kreditgeber können die Plattform von Upstart nutzen, um die Kreditvergabe zu automatisieren und die Entscheidungsfindung zu beschleunigen. Upstart erhält in der Regel eine Gebühr für jeden vermittelten Kredit. Ein wichtiger Punkt ist, dass Upstart in bestimmten Fällen auch Kredite auf der eigenen Bilanz hält, wenn die Finanzierung durch Investoren stockt. Im Gegensatz zu Upstart liegt der Fokus von Pagaya also darauf, bereits abgelehnte Antragsteller zu bedienen und das Kreditrisiko durch den Verkauf der Kredite an Investoren von der eigenen Bilanz zu halten. Dieses Modell ermöglicht es den Partnern von Pagaya, mehr Kunden zu bedienen, ohne zusätzliches Kreditrisiko auf sich nehmen zu müssen.

Bewertung

Der freie Cashflow gehört grundsätzlich zu meinen bevorzugten Kennzahlen, wenn es darum geht, eine Aktie zu bewerten. Doch gerade bei Unternehmen mit stark schwankendem operativen Cashflow, wie zum Beispiel bei Banken, stößt diese Kennzahl schnell an ihre Grenzen. Denn wie jede Kennzahl zeigt auch der freie Cashflow nur einen Teil des Gesamtbildes und in kapitalintensiven Branchen wie dem Finanzsektor liefert er oft kein verlässliches Bild der wirtschaftlichen Realität.

Im Fall von Pagaya und Upstart ist es sinnvoller, sich auf das EBITDA zu konzentrieren, wenn man den tatsächlichen Cashflow des Unternehmens besser einschätzen möchte. Es bietet in diesem Kontext eine stabilere und aussagekräftigere Grundlage zur Bewertung der finanziellen Lage.

Laut Analystenschätzungen soll Pagaya im Jahr 2027 ein EBITDA von rund 467,2 Mio. USD erwirtschaften. Auf Basis des aktuellen Aktienkurses entspricht das einem sehr niedrigen EBITDA-Multiple von etwa 5x. Zum Vergleich: Der Wettbewerber Upstart wird für dasselbe Jahr mit einem EBITDA von 340,5 Mio. USD prognostiziert, liegt also deutlich unter Pagaya, wird aber mit dem Vielfachen bewertet, nämlich mit einem EBITDA-Multiple von etwa 22x. Das deutet auf eine mögliche Unterbewertung von Pagaya hin, insbesondere angesichts der höheren Profitabilitätsprognose und des skalierbaren Geschäftsmodells.Pagaya wird demzufolge immer noch mit einem hohen Abschlag zu seinem direkten Konkurrenten gehandelt.

Auf Basis der aktuellen Fundamentaldaten und Analystenschätzungen lässt sich ein fundiertes DCF-Modell entwickeln, um ein mögliches Kursziel für Pagaya bis zum Jahr 2027 zu ermitteln.

Ausgangsdaten:

Marktkapitalisierung: 2,40 Mrd. USD

Enterprise Value (EV): 3,05 Mrd. USD

Umsatz (TTM): 1,08 Mrd. USD

EBITDA-Marge (TTM): 13,1 %

EBITDA (TTM): ~141,5 Mio. USD

EBITDA-Wachstum 2 Jahre (CAGR): 36,2 %

Freier Cashflow (FCF-Marge): 6,2 %

Cashbestand: 206,5 Mio. USD

Netto-Schulden: 472,3 Mio. USD – 206,5 Mio. USD = ~265,8 Mio. USD

Aktienanzahl: 75,7 Mio.

Wir nehmen als Basis die bekannte EBITDA-Prognose für 2027 (aus Analystenschätzungen): EBITDA 2027 = 467,2 Mio. USD. Diese ergibt sich rechnerisch auch ausgehend vom aktuellen EBITDA-Wert (~141,5 Mio. USD) und dem CAGR von 36,2 % p.a. über 2 Jahre, fortgeschrieben über weitere 2 Jahre mit leicht abnehmender Dynamik

Für das Modell rechnen wir mit folgendem Szenarien:

Bullishes Szenario: 467,2 Mio. USD EBITDA

Konservatives Multiple: 12x EBITDA

Das entspricht einem Niveau deutlich unterhalb des Fintech-Konkurrenten Upstart, der bei etwa 22x bewertet wird.

Enterprise Value 2027: 467,2 Mio. USD × 12 = 5,61 Mrd. USD

Abzinsung auf heute (WACC: 12 %, Zeit: 2,5 Jahre): > 5,61 Mrd. / (1,12)^2,5 ≈ 3,92 Mrd. USD, *Der WACC wird in erster Linie zur Unternehmensbewertung verwendet. Er dient als der Zinssatz, mit dem die zukünftig erwarteten freien Cashflows (Free Cash Flows) eines Unternehmens auf den heutigen Tag abgezinst werden, um den Gesamtwert des Unternehmens zu ermitteln.

Berechnung des Kursziels (Equity Value / Aktienanzahl): > 3,92 Mrd. / 75,7 Mio. ≈ 51,8 USD pro Aktie, das entspricht einem konservativen Aufwärtspotenzial von ca. +60 % gegenüber dem aktuellen Kurs von ca. 33 USD, trotz konservativer Bewertungsannahmen.

Pagaya scheint im Vergleich zum erwarteten EBITDA-Wachstum und zur Branchenbewertung deutlich unterbewertet. Das Geschäftsmodell weist eine starke operative Hebelwirkung auf (steigende Margen, geringe Kapitalbindung) und wird zunehmend profitabler. Ein Re-Rating auf ein EBITDA-Multiple im Bereich von 12x bis 15x erscheint gerechtfertigt, insbesondere, wenn die Marktteilnehmer Pagaya nicht mehr als spekulatives Fintech, sondern als profitables Infrastrukturunternehmen wahrnehmen.

Fazit

Pagaya entwickelt sich zunehmend zu einem der spannendsten Akteure im Bereich der KI-gestützten Kreditinfrastruktur. Anders als klassische Fintechs mit hohem Bilanzrisiko setzt Pagaya auf ein skalierbares, kapitalleichtes Geschäftsmodell, das durch Partnerschaften mit großen Banken, Auto-Finanzierern und institutionellen Investoren getragen wird. Der technologische Kern, eine KI-basierte Underwriting-Plattform, erlaubt es, Milliarden an Krediten effizient zu strukturieren, ohne dabei selbst Kreditrisiken zu tragen. Das Unternehmen profitiert von wachsenden Netzwerkeffekten, steigender Profitabilität (steigende EBITDA-Marge, positiver Cashflow) und einer immer breiter werdenden Produktpalette, von Consumer Loans über Auto-Finanzierungen bis hin zu Point-of-Sale-Lösungen. Die wachsende Zahl institutioneller Investoren in den ABS-Transaktionen (über 135 Partner) sowie der Zugang zu vielfältigen Finanzierungskanälen stärken die Resilienz zusätzlich.

Trotz dieser positiven Fundamentaldaten wird Pagaya derzeit mit einem deutlich niedrigeren Bewertungsmultiple gehandelt als der direkte Wettbewerber Upstart, obwohl Pagaya bessere Wachstums- und Profitabilitätskennzahlen aufweist. Diese Diskrepanz könnte mittelfristig eine attraktive Chance für Investoren darstellen, die auf technologische Infrastruktur im Finanzsektor setzen.

Ich selbst bin bei einem Kurs von 18 Euro eingestiegen und sehe mich durch die fundamentale Entwicklung des Unternehmens klar bestätigt. Sollte sich das Bewertungsniveau nicht deutlich an die fundamentalen Fortschritte anpassen, plane ich, meine Position weiter auszubauen.

Kanntest du Pagaya schon zuvor? Wie ist deine Meinung zu dem Unternehmen?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Date

23/07/2025