Liebe Wachstumsinvestoren,

mein SuperGrowthPortfolio ist weiterhin klar wachstumsorientiert und setzt auf visionäre Unternehmen aus Zukunftsbranchen wie Raumfahrt, Fintech, Gesundheit, Batterietechnologie, Künstliche Intelligenz und vieles mehr. Ich konzentriere mich außerdem nach wie vor stark auf Unternehmen in Schwellenländern.

Wir stecken außerdem mitten in der Berichtsaison für das dritte Quartal 2025. Es stehen viele Quartalszahlen meiner Unternehmen an.

In den letzten Wochen hat sich wieder einiges im Depot verändert, lasst uns also gemeinsam einen Blick ins Portfolio werfen.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

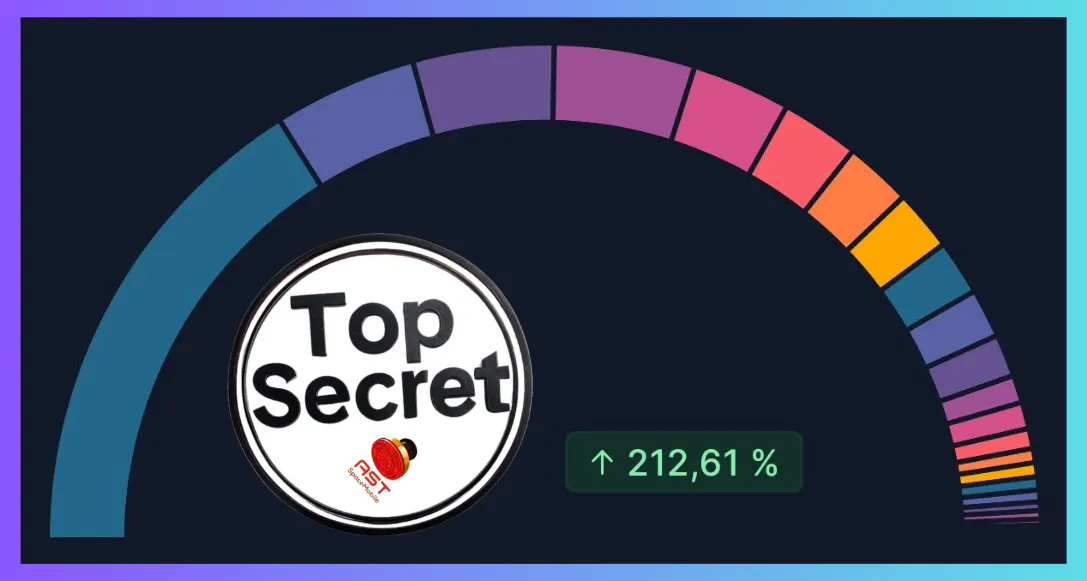

Mein Depot weist eine beeindruckende Gesamtperformance von +212 % auf.

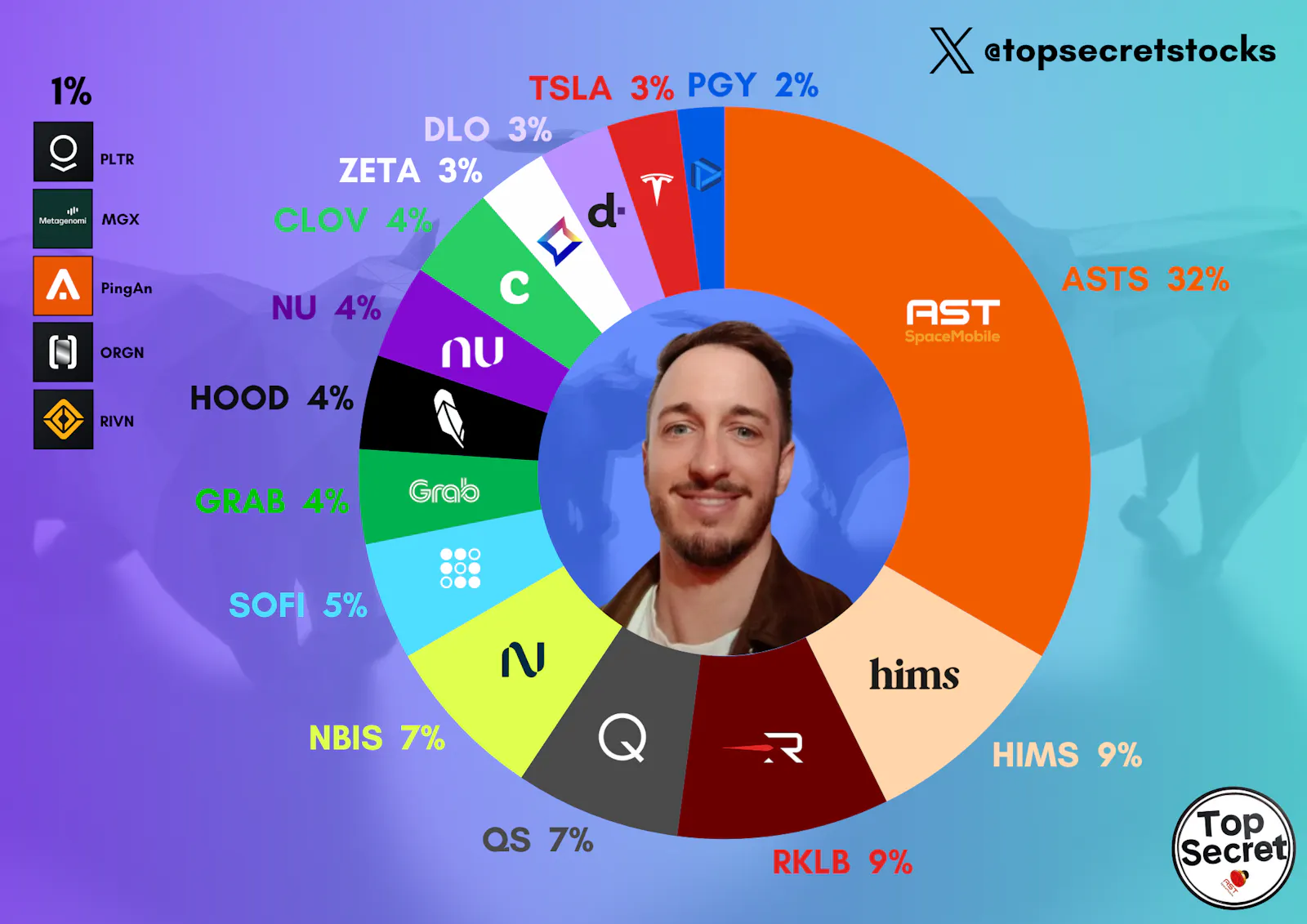

Im Folgenden werden die einzelnen Positionen nach Performance beschrieben, inklusive ihres prozentualen Depotanteils, der Kursentwicklung und einer kurzen Darstellung des jeweiligen Geschäftsmodells.

Rocket Lab USA (RKLB) stellt mit einem Depotanteil von 9 % und einer sensationellen Performance von +1.337,49 % die stärkste Position dar. Das US-Unternehmen ist ein führender Anbieter von Raketenstarts für Kleinsatelliten und bietet mit der Electron-Rakete und der kommenden Neutron kosteneffiziente Zugangsmöglichkeiten zum Orbit. Darüber hinaus entwickelt Rocket Lab eigene Satellitenplattformen, wodurch das Unternehmen vertikal integriert agiert, von der Fertigung bis zum Start. Das enorme Wachstum spiegelt die gestiegene Nachfrage nach flexiblen Raumfahrtdiensten wider. Direkt dahinter folgt AST SpaceMobile (ASTS) mit einem Depotanteil von 32 % und einer Performance von +1.325,68 %. Das Unternehmen arbeitet an dem weltweit ersten satellitengestützten Mobilfunknetz, das Standard-Smartphones direkt mit den sogenannten BlueBird-Satelliten im All verbindet. Diese bahnbrechende Technologie könnte die globale Mobilfunkinfrastruktur revolutionieren, insbesondere in Regionen ohne Netzabdeckung. Partnerschaften mit Telekom-Riesen wie AT&T, Verizon und Vodafone belegen das Vertrauen in das Konzept. AST SpaceMobile ist somit die dominierende Position in deinem Depot und der Haupttreiber der Gesamtperformance. An dritter Stelle steht Hims & Hers Health (HIMS) mit einem Anteil von 9 % und einer Performance von +324,93 %. Das Unternehmen betreibt eine Telemedizin-Plattform, die medizinische Beratung und Medikamente digital vermittelt. Mit Fokus auf Themen wie mentale Gesundheit, Haarausfall und Hautpflege nutzt Hims ein abonnementbasiertes Modell, das stabile Einnahmen generiert. Die wachsende Akzeptanz von Online-Gesundheitsdiensten hat das Unternehmen zu einem Vorreiter in der digitalen Medizin gemacht. Neue Wachstumsfelder wie Bluttests, Longevity und Hormonbehandlung sind bereits gelauncht worden oder stehen in den Startlöchern. Die Nebius Group (NBIS), mit 6 % Depotanteil und +322,35 % Performance, ist ein aufstrebender Cloud-Anbieter. Nebius bietet Infrastruktur- und Plattformlösungen (IaaS/PaaS) für Unternehmen und legt besonderen Wert auf KI-basierte Datenverarbeitung. Der Konzern positioniert sich als europäische Alternative zu US-Giganten wie Amazon Web Services oder Google Cloud. Das Wachstum verdeutlicht die steigende Nachfrage nach souveränen Cloud-Lösungen. Robinhood Markets (HOOD) belegt mit 4 % Depotanteil und +280,30 % Performance ebenfalls eine Spitzenposition. Robinhood hat den Aktienhandel demokratisiert, indem es Privatanlegern einen kostenlosen und benutzerfreundlichen Zugang zum Kapitalmarkt ermöglicht. Das Geschäftsmodell basiert auf Orderflow-Vergütung, Zinsen und Premiumfunktionen. Nach einer turbulenten Phase hat sich das Unternehmen dank steigender Handelsaktivität und neuer Ertragsquellen deutlich stabilisiert. QuantumScape (QS), mit 7 % Depotanteil und +244,67 % Performance, entwickelt innovative Festkörperbatterien, die deutlich höhere Energiedichten und Sicherheitsstandards als klassische Lithium-Ionen-Zellen bieten. Das Unternehmen arbeitet eng mit Volkswagen zusammen, um diese Technologie in zukünftige Elektrofahrzeuge zu integrieren. Trotz der langen Entwicklungszeit gilt QuantumScape als potenzieller Gamechanger in der Elektromobilität. Palantir Technologies (PLTR) hält 1 % des Depotwerts und erzielte eine Performance von +143,06 %. Palantir entwickelt Datenanalyseplattformen für Regierungen und Unternehmen, die riesige Datenmengen strukturieren und auswerten. Besonders die zunehmende Integration von Künstlicher Intelligenz in seine Softwarelösungen stärkt die Marktposition. Palantir gilt als einer der führenden Akteure im Bereich der angewandten KI und profitiert von der wachsenden Nachfrage nach datengetriebenen Entscheidungen. SoFi Technologies (SOFI) macht 5 % meines Depots aus und verzeichnet eine +134,32 % Performance. Das Unternehmen ist ein Fintech-Pionier, der Kredite, Investmentprodukte und Bankdienstleistungen über eine einzige App anbietet. Mit seiner Banklizenz konnte SoFi die Profitabilität deutlich steigern und wächst in mehreren Segmenten gleichzeitig. Der Kursanstieg spiegelt das Vertrauen in SoFis langfristige Strategie wider, Millennials zu einem zentralen Bestandteil des digitalen Bankwesens zu machen. Tesla (TSLA) belegt 2,79 % meines Depots und erzielte +52,08 % Performance. Als weltweiter Marktführer bei Elektrofahrzeugen und Anbieter von Energielösungen bleibt Tesla ein Innovationsmotor der Branche. Neben Autos investiert Tesla stark in Batterietechnik, Robotik und autonome Fahrtechnologien. Die Aktie profitiert weiterhin von einer starken Marke, hohem Cashflow und Expansionsplänen in neue Märkte. Mit 4,03 % Depotanteil und einer +27,77 % Performance folgt Nu Holdings (NU), die Muttergesellschaft von NuBank. Das brasilianische Fintech bietet Millionen Kunden in Lateinamerika kostenlose Konten und Kreditkarten über eine App an. Durch den Fokus auf einfache Bedienung und niedrige Gebühren disruptiert NuBank das traditionelle Bankwesen in Schwellenländern. Die solide Kursentwicklung zeigt, dass digitales Banking dort enormes Wachstumspotenzial besitzt. Pagaya Technologies (PGY), mit 1,75 % Anteil und +27,01 % Performance, nutzt Künstliche Intelligenz zur Analyse von Kreditrisiken und Entscheidungsautomatisierung. Das israelische Unternehmen arbeitet mit Banken und Finanzdienstleistern zusammen, um ihre Kreditvergabe effizienter zu gestalten. Seine KI-Modelle verbessern Bonitätseinschätzungen und minimieren Ausfallrisiken. Das moderate Wachstum spiegelt den steigenden Einsatz von KI im Finanzsektor wider. Grab Holdings (GRAB) macht 3,63 % meines Depots aus und erreicht +35,65 % Performance. Als führende Super-App in Südostasien vereint Grab Ride-Hailing, Essenslieferungen und Finanzdienste in einer Plattform. Mit Millionen Nutzern und einer starken Marktposition ist Grab in einer Region aktiv, die stark digitalisiert und wachstumsstark ist. Das Unternehmen gilt als asiatisches Pendant zu Uber und PayPal. Clover Health (CLOV) trägt 3,52 % zum Depot bei und legte um +25,58 % zu. Clover Health ist ein innovativer Krankenversicherer in den USA, der mit Hilfe von KI-gestützten Datenanalysen Behandlungsergebnisse verbessert und Kosten reduziert. Im Fokus stehen Medicare-Versicherte, die von einer personalisierten Versorgung profitieren. Die Aktie zeigt nach einer schwierigen Anfangsphase deutliche Stabilisierungstendenzen. dLocal (DLO) ist mit 3,23 % Depotanteil und +22,62 % Performance ein globaler Zahlungsdienstleister, der internationalen Unternehmen Transaktionen in Schwellenländern ermöglicht. Kunden wie Spotify oder Amazon nutzen dLocal, um lokale Zahlungsmethoden zu integrieren. Das Geschäftsmodell profitiert von der wachsenden E-Commerce-Nachfrage in Lateinamerika, Afrika und Asien. Metagenomi (MGX), das 0,76 % meines Depots ausmacht, erzielt eine +12,48 % Performance. Das Biotech-Unternehmen arbeitet an neuen Gen-Editing-Plattformen, die präziser als CRISPR sein sollen. Durch innovative Enzymtechnologien und Partnerschaften mit großen Pharmafirmen zielt Metagenomi auf die nächste Generation genetischer Therapien ab. Die Aktie zeigt solides, wenn auch vorsichtiges Wachstum. Rivian Automotive (RIVN) bildet mit 0,74 % Depotanteil und +3,90 % Performance die kleinste Position. Der Elektrofahrzeughersteller konzentriert sich auf Premium-SUVs und Pick-ups sowie auf Lieferfahrzeuge für Amazon. Trotz Produktionsausbau und Kapitalintensität bleibt Rivian eine der spannendsten Marken im E-Mobilitätssektor. Der moderate Kursanstieg deutet auf eine Übergangsphase in Richtung nachhaltiger Profitabilität hin. Warum ich von Rivian langfristig überzeugt bin, erfährst du hier:

Schließlich liegt Zeta Global (ZETA) mit 3,25 % Depotanteil und −0,86 % Performance leicht im Minus. Das Unternehmen betreibt eine KI-gestützte Marketingplattform, die Firmen hilft, Kundendaten effizienter zu nutzen und Kampagnen zu optimieren. Ich habe meine ZETA-Position kürzlich aus zwei Gründen ausgebaut: (1) Die Einführung von Athena: wichtiger Produkttreiber und hat das Potenzial, Kundenbindung und Datenfunktionen deutlich zu erweitern. (2) Partnerschaft mit AWS: die Bestätigung durch einen Cloud-Giganten wie Amazon verleiht der Aktie erhebliche Glaubwürdigkeit und ebnet den Weg für eine breitere Anwendung in Unternehmen.

Käufe und Verkäufe

Aufgestockt wurden Clover Health (CLOV), Zeta Global (ZETA), verkauft wurde QuantumScape (QS). Der Verkauf beruhte auf einmaligen Gewinnmitnahmen. Durch Sparpläne wurden Positionen wie Ping An Insurance (PingAn), Palantir (PLTR), SoFi Technologies (SOFI) sowie die ETFs VanEck Rare Earth and Strategic Metals UCITS ETF, Vanguard FTSE All-World UCITS ETF, HSBC MSCI EMERGING MARKETS UCITS ETF und der WisdomTree BioRevolution UCITS ETF ebenfalls aufgestockt.

Investmentstrategie

Wie kann erfolgreiches Stock Picking aktiv betrieben werden?

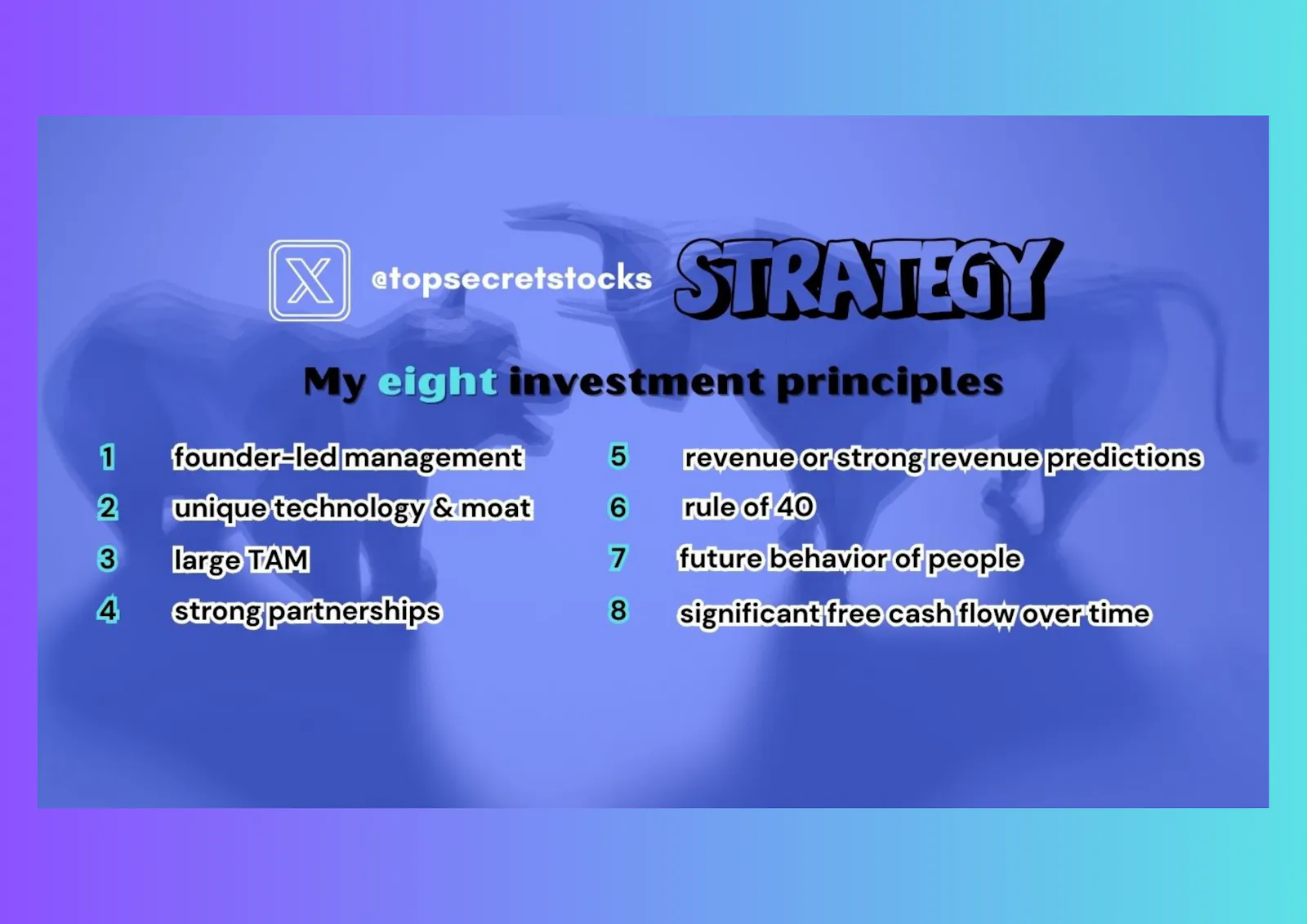

Meine Investmentstrategie basiert auf acht klar definierten Prinzipien, die speziell auf wachstumsstarke, zukunftsorientierte Unternehmen ausgerichtet sind. Im Mittelpunkt steht dabei die Suche nach visionär geführten Firmen mit disruptivem Potenzial und langfristiger Wertsteigerung.

Ein zentrales Kriterium ist „founder-led management“, also die Führung durch Gründer oder Gründerteams. Der Glaube dahinter: Gründer bringen nicht nur Vision, sondern auch langfristiges Engagement mit, sie bauen nicht für Quartale, sondern für Jahrzehnte. Ergänzt wird dies durch das zweite Prinzip: ein Unternehmen sollte über eine einzigartige Technologie und ein verteidigbares Geschäftsmodell („moat“) verfügen, um sich nachhaltig vom Wettbewerb abzugrenzen.

Auch die Größe des adressierbaren Markts („TAM“) spielt eine entscheidende Rolle. Je größer das Marktpotenzial, desto größer die mögliche Skalierung. Gleichzeitig achte ich auf starke Partnerschaften, da sie nicht nur Validierung, sondern auch Hebelwirkung für das Wachstum darstellen können.

Ein weiteres Prinzip ist die Fokussierung auf aktuelle Umsätze oder zumindest verlässliche Umsatzprognosen. Wachstum ohne klare wirtschaftliche Substanz wird vermieden. Dabei dient die sogenannte „Rule of 40“, die Summe aus Umsatzwachstum und EBITDA-Marge sollte idealerweise 40 % oder mehr betragen, als Richtwert für ausgewogene Wachstumsqualität.

Spannend ist auch der Blick auf das zukünftige Verhalten von Menschen. Das bedeutet: Unternehmen, deren Geschäftsmodelle auf langfristigen gesellschaftlichen, technologischen oder demografischen Trends aufbauen, werden bevorzugt. Abgerundet wird die Strategie durch die Erwartung eines signifikanten Free Cash Flows über die Zeit, denn am Ende muss das Geschäftsmodell profitabel skalierbar sein.

Aussichten und Zukunftspläne meines Portfolios

Die Zukunftsaussichten und strategischen Anpassungen meines Portfolios zeigen eine klare Ausrichtung auf unterbewertete Wachstumswerte sowie auf Unternehmen mit starkem Zukunftspotenzial in Technologie, Mobilität und Gesundheitswesen. Meine Intention ist es fortlaufend unterbewertete Wachstumsunternehmen zu finden und gezielt in diese zu investieren.

Ein besonderer Fokus liegt in den kommenden Wochen auf der Aufstockung meiner Grab Holdings (GRAB) Position. Diese Entscheidung basiert nicht nur auf verstärktem institutionellem Interesse, sondern auch auf der spannenden Expansion des Unternehmens in den Bereich autonomes Fahren, insbesondere durch die strategische Beteiligung an WeRide, einem chinesischen Anbieter für autonome Fahrzeug-Technologien. Damit positioniert sich Grab Holdings (GRAB) langfristig in einem hochdynamischen Zukunftsmarkt, der durch Innovation und Disruption geprägt ist. Darüber hinaus plane ich, die Positionen in Pagaya Technologies (PGY) auszubauen, da die Aktie trotz neuer Deals in den letzten Wochen gefallen ist. Weitere spannende Kaufkandidaten sind meiner Meinung nach Hims & Hers (HIMS), die Aktie wurde aus meiner Sicht zu unrecht abverkauft. Rivian (RIVN) ist ein sehr spekulatives Unternehmen, der Kurs kann sich aber aufgrund von positiven Milestones verfielfachen. Weitere spannende Kauf-Kandidaten sind: International General Insurance Holdings Ltd. (IGIC), ein international tätiges Versicherungs- und Rückversicherungsunternehmen mit Schwerpunkt auf Spezialversicherungen. Das Geschäftsmodell basiert im Kern auf der Zeichnung von Versicherungsrisiken in Bereichen wie Sach-, Unfall-, Energie-, Marine- und Rückversicherung. IGIC verdient sein Geld vor allem durch Versicherungsprämien und durch Erträge aus Kapitalanlagen, die aus den eingenommenen Prämien investiert werden. Das Unternehmen fokussiert sich auf Nischen- und Spezialmärkte mit höherer Marge, hält dabei ein strenges Risikomanagement aufrecht und nutzt Rückversicherung, um Großschäden abzufedern. Zusätzlich verfolgt IGIC eine stabile Dividendenpolitik und ist im Versicherungssektor als ertragsstarker, defensiver Titel positioniert. Harrow Health Inc. (HROW) ist ein US-amerikanisches Pharmaunternehmen, das sich auf ophthalmologische (augenheilkundliche) Arzneimittel spezialisiert hat. Das Geschäftsmodell konzentriert sich auf den Erwerb, die Entwicklung und den Vertrieb von verschreibungspflichtigen Augenpräparaten, die sowohl für operative als auch für nicht-operative Behandlungen verwendet werden. Harrow betreibt ein vertikal integriertes Modell: über Tochtergesellschaften wie ImprimisRx stellt das Unternehmen sterile Arzneimittel her und vertreibt diese direkt an Ärzte, Kliniken und Apotheken in den USA. Einnahmen entstehen sowohl aus Eigenproduktionen als auch aus Lizenz- und Vertriebsvereinbarungen mit anderen Pharmaunternehmen. Durch gezielte Akquisitionen von Markenrechten, unter anderem von Novartis und Santen, baut Harrow sein Portfolio kontinuierlich aus und strebt an, einer der führenden Anbieter im Bereich der Augenheilkunde in Nordamerika zu werden. One Stop Systems (OSS) ist ebenfalls auf meiner Kaufliste und positioniert sich klar als führender Anbieter im wachsenden Markt für ruggedized High-Performance-Edge-Computing, der von Anwendungen in Künstlicher Intelligenz, Sensorfusion, Autonomie und Verteidigungstechnologie getrieben wird. Das Unternehmen profitiert von einer differenzierten Produktstrategie und fokussierten Programmen, die bedeutende kommerzielle und militärische Chancen erschließen. Mit einer Pipeline von über 1 Milliarde US-Dollar und Plattformchancen im Wert von über 450 Millionen US-Dollar verfügt One Stop Systems über eine solide Basis, um sich langfristig als bevorzugter Technologiepartner in strategischen Programmen zu etablieren. Ein neu aufgestelltes Führungsteam mit nachgewiesener Erfahrung in Wachstum und Profitabilität treibt die Umsetzung der mehrjährigen Transformationsstrategie voran. Für 2025 erwartet One Stop Systems die Rückkehr zu nachhaltigem Umsatzwachstum, EBITDA-Profiten und einer gestärkten Bilanzstruktur. Darüber hinaus verfolgt das Unternehmen einen kapitalschonenden Wachstumsplan, der auf zweistellige Umsatz- und EBITDA-Margen in den kommenden Jahren abzielt. Durch diese klare Fokussierung auf margenstarke Segmente, operative Effizienz und globale Expansion ist One Stop Systems strategisch bestens aufgestellt, um dauerhafte Wertschöpfung für Kunden, Partner und Investoren zu erzielen. Insgesamt steigerte One Stop Systems seinen Umsatz von 2015 bis 2022 um 600 %. Der Umsatzrückgang in den Jahren 2022 und 2023 ist darauf zurückzuführen, dass sie einen großen Medienkunden verloren und von einem 80 % kommerziellen und 20 % militärischen Geschäftsmix auf eine 50/50-Aufteilung umgestellt haben. Das Unternehmen ist der einzige Bieter für einen 200-Millionen-Dollar-Auftrag der US-Armee für 360°-Lagebewusstseinssysteme, der nächstes Jahr vergeben werden könnte. CEO Mike Knowles hat starke Verbindungen zum Militär. Die Bruttomargen liegen im OSS-Segment liegen zwischen 35 und 40 %. Aufgrund er geringen Marktkapitalisierung könnten neue Auftrage zu einem stark ansteigenden Kurs führen. Allerdings stellt sich die Frage, wieso das Unternehmen bis heute unentdeckt blieb und im Vergleich zu anderen Unternehmen seiner Branche relativ mäßig performt hat. Ich habe das Unternehmen auf meiner Watchliste und bin dazu geneigt, eine erste Position aufzubauen. Am 5. November werden die Q3-Zahlen veröffentlicht, ich werde genau auf diese schauen.

Watchlist

Auf meiner Watchlist stehen zudem MP Materials (MP) und Tempus AI (TEM), ein spannender Newcomer im Bereich Künstliche Intelligenz und Gesundheitsdatenanalyse. Beide Titel passen thematisch zu meiner bisherigen Strategie, die stark auf Zukunftstechnologien setzt. Beide sind aktuell jedoch überbewertet.

Fazit

Insgesamt zeigt das Depot eine klare Ausrichtung auf High-Growth-Themen wie Raumfahrt, Fintech, KI, Cloud und Biotechnologie. Besonders AST SpaceMobile und Rocket Lab dominieren mit ihren massiven Kursgewinnen, während Werte wie Hims, Nebius, SoFi und Palantir das Bild eines innovativen, zukunftsorientierten Portfolios abrunden. Trotz einzelner Schwankungen bleibt mein Depot hervorragend diversifiziert über mehrere Zukunftsbranchen hinweg, mit einem klaren Fokus auf technologische Disruption und langfristiges Wachstum.

Hast du einige der genannten Aktien ebenfalls im Portfolio?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Data

02/11/2025