Inhaltsverzeichnis

Unternehmensprofil – Mehr als nur ein Paketdienst

→ Einführung in UPS, Historie, globale Präsenz, Bedeutung im LogistiksektorGeschäftsmodell & strategische Ausrichtung

→ Wie verdient UPS Geld? (Paketzustellung, Supply-Chain-Services, Geschäftskunden etc.), B2B vs. B2C, Differenzierung zu FedEx, Amazon etc.Aktuelle Herausforderungen & struktureller Umbruch

→ Schwäche im Volumengeschäft, Auswirkungen von E-Commerce-Verlangsamung, Personalkosten (Gewerkschaften), KonkurrenzdruckFinanzkennzahlen im Überblick – Solide, aber unter Druck

→ Umsatzentwicklung, Margen, FCF, Verschuldung, KapitalrenditenFazit – Qualität in der Transformation

→ Persönliche Einschätzung, Chancen vs. Risiken, für wen die Aktie interessant sein könnteRechtlicher Hinweis / Kein Anlageberatung

→ Haftungsausschluss

Unternehmensprofil & aktuelle Quartalszahlen (Q2 2025📦)

UPS hat im zweiten Quartal 2025 einen Umsatz von rund 21,2 Milliarden US-Dollar erzielt. Im Vergleich zum Vorjahr entspricht das einem leichten Rückgang. Auch das operative Ergebnis lag mit 1,9 Milliarden Dollar unter dem Vorjahreswert. Die bereinigte operative Marge fiel auf 8,8 %.

Der Gewinn pro Aktie (bereinigt) betrug 1,55 US-Dollar und verfehlte die Markterwartung knapp. Im Vorjahreszeitraum waren es noch 1,79 Dollar. Die Reaktion der Börse fiel deutlich aus: Die Aktie verlor unmittelbar nach Veröffentlichung der Zahlen rund 10 Prozent. Ausschlaggebend war nicht nur die operative Schwäche, sondern auch das Fehlen einer konkreten Jahresprognose – was für Verunsicherung sorgt.

Kurzprofil

United Parcel Service (UPS) ist einer der größten Logistikkonzerne weltweit. Das Unternehmen wurde 1907 gegründet und beschäftigt heute etwa 490.000 Mitarbeitende. UPS liefert täglich mehr als 20 Millionen Pakete und Dokumente in über 200 Länder und Territorien.

Das operative Geschäft ist in drei Hauptbereiche unterteilt:

US Domestic Package: Das Kerngeschäft in den USA

International Package: Internationale Sendungen

Supply Chain Solutions: Logistik- und Transportlösungen für Geschäftskunden

UPS ist damit weit mehr als nur ein Paketdienst – es ist ein globaler Infrastrukturplayer für Warenflüsse aller Art.

Was steckt hinter den Q2-Zahlen?

📉 1. Schwäche im US-Geschäft

Das US-Inlandsgeschäft – traditionell der wichtigste Bereich – zeigte klare Schwäche. Das Versandvolumen ging um über 7 % zurück, der Umsatz sank entsprechend. Hauptgrund: eine abgekühlte Konsumnachfrage, insbesondere im E-Commerce-Bereich.

🌍 2. Dämpfer im internationalen Segment

Auch international gab es Gegenwind. Besonders deutlich wurde der Einbruch im Versand aus China, wo das Geschäftsvolumen um etwa ein Drittel zurückging. Neue Zollregelungen, Handelsfriktionen und eine schwächere Nachfrage haben hier deutliche Spuren hinterlassen.

🔄 3. Probleme im Logistik-Segment

Der Bereich Supply Chain Solutions verzeichnete einen Umsatzrückgang von über 18 %. Hier schlagen der Verkauf von Tochtergesellschaften und ein schwächeres weltweites Frachtgeschäft negativ zu Buche. Das Segment ist aktuell kein Wachstumstreiber.

⚠️ 4. Kostensenkung im Fokus

UPS kündigte ein umfassendes Effizienzprogramm an. Geplant sind Einsparungen von 3,5 Milliarden Dollar, u. a. durch die Schließung von 74 Standorten und den Abbau von rund 20.000 Stellen. Das zeigt: Das Unternehmen ist in einem tiefgreifenden Umbruch.

Geschäftsmodell & strategische Ausrichtung – Wie UPS sein Geld verdient

UPS ist mehr als ein Paketdienst. Das Geschäftsmodell basiert auf einem integrierten Logistiksystem, das weltweit operiert – mit Fokus auf Effizienz, Skaleneffekte und zunehmend auch technologischer Optimierung. Doch genau dieses Modell steht unter Druck.

Drei operative Säulen

Das Geschäftsmodell von UPS ist in drei zentrale Segmente aufgeteilt:

US Domestic Package

Das mit Abstand wichtigste Segment: Hier erzielt UPS den Großteil seines Umsatzes und Ergebnisses. Hauptgeschäft ist die Zustellung von Paketen innerhalb der USA – sowohl an Privatkunden (B2C) als auch an Unternehmen (B2B). Besonders im B2B-Bereich genießt UPS einen guten Ruf für Pünktlichkeit und Verlässlichkeit.International Package

Hier bündelt UPS seine weltweiten Paketdienste – etwa zwischen Europa, Asien und Amerika. Die Margen sind traditionell etwas höher, allerdings auch volatiler, da sie stark von Handelsströmen, Wechselkursen und geopolitischen Entwicklungen abhängen.Supply Chain Solutions (SCS)

Dieser Bereich umfasst komplexe Logistiklösungen für Unternehmen: Frachtmanagement, Lagerhaltung, Zollabwicklung, Gesundheitslogistik und mehr. SCS ist kapitalintensiv, aber strategisch wichtig, um Geschäftskunden langfristig zu binden.

Wertschöpfung & strategisches Ziel

UPS verdient sein Geld über:

Versandgebühren

Express- und Premiumdienste (Same Day, Next Day)

Zusatzleistungen (Tracking, Versicherung, Lagerung)

maßgeschneiderte Business-Lösungen für Großkunden

Das strategische Ziel ist klar: „Better not bigger“ – also profitables, nicht bloß volumengetriebenes Wachstum. UPS will nicht der billigste Anbieter, sondern der effizienteste und zuverlässigste Partner im Logistikbereich sein.

Die Ausrichtung wurde in den letzten Jahren unter CEO Carol Tomé nochmals geschärft – weg vom reinen Massegeschäft hin zu margenstärkeren Services. Technologische Investitionen (z. B. Automatisierung, KI-gestützte Routenplanung) und Effizienzprogramme stehen im Fokus.

Abhängigkeit & Konkurrenzdruck

Das Modell von UPS ist jedoch stark von Volumen und Auslastung abhängig. Jede schwächere Konjunktur oder ein Rückgang im Onlinehandel schlägt direkt auf die Margen durch. Gleichzeitig wächst der Druck durch Wettbewerber wie:

FedEx (besonders in Express-Segmenten)

Amazon Logistics (im E-Commerce)

DHL / Deutsche Post (in Europa und Asien)

Amazon etwa baut seine eigene Infrastruktur massiv aus – viele frühere UPS-Sendungen laufen inzwischen intern über Amazon Logistics. UPS verliert hier zwar Volumen, versucht das aber durch höherwertige Geschäftskundenlösungen zu kompensieren.

Wandel vom Zusteller zum Logistikpartner

UPS befindet sich in einem klaren Umbruch: Das klassische Paketgeschäft ist margenarm und unter Druck. Künftig will man sich mehr als strategischer Partner für komplette Lieferketten positionieren – also als Anbieter von integrierten Lösungen statt reiner Transporteinheiten.

Ob diese Transformation gelingt, hängt nicht nur vom internen Wandel ab, sondern auch von globalen Handelsströmen, geopolitischer Stabilität und der Fähigkeit, sich technologisch weiterzuentwickeln.

Aktuelle Herausforderungen & struktureller Umbruch – Was UPS unter Druck setzt

So stabil das Geschäftsmodell von UPS auf den ersten Blick wirkt, so klar sind die strukturellen Probleme, mit denen das Unternehmen aktuell kämpft. Die vergangenen Quartalszahlen waren kein Ausrutscher – sie sind Ausdruck eines tiefgreifenden Umbruchs. Die Ursachen sind vielfältig – und nicht alle kurzfristig lösbar.

📦 1. Nachfrageschwäche im Kerngeschäft

Das US-Inlandsgeschäft, die profitabelste Sparte von UPS, leidet spürbar unter einem Rückgang der Paketmengen. Die Online-Bestellungen stagnieren, gleichzeitig kürzen Unternehmen ihre Versandvolumina. In Kombination mit festen Kostenstrukturen (z. B. Personal, Netzwerke, Fuhrpark) sinken dadurch Skaleneffekte und Margen.

Besonders kritisch: Die Rückgänge betreffen nicht nur das Volumen, sondern auch die Anzahl der täglichen Stopps – was bedeutet, dass pro Zustellfahrt weniger Sendungen abgewickelt werden können. Das senkt die Effizienz direkt.

🌐 2. Schwäche im internationalen Geschäft

Das internationale Segment war früher ein verlässlicher Wachstumstreiber – aktuell ist davon wenig zu sehen. Neue Handelsbeschränkungen (z. B. in Richtung China), instabile Lieferketten und geopolitische Unsicherheiten belasten das Volumen und drücken auf die Marge.

Hinzu kommt: In wichtigen Märkten wie Europa oder Asien ist der Konkurrenzdruck durch lokale Anbieter extrem hoch – hier kann UPS oft nicht mit der Preisstruktur mithalten.

🚚 3. Amazon als schleichender Gegner

Ein zentraler Risikofaktor ist der schleichende Bedeutungsverlust im E-Commerce: Amazon – früher ein Großkunde – hat in den letzten Jahren konsequent eine eigene Logistikinfrastruktur aufgebaut. Viele Sendungen, die früher über UPS liefen, laufen heute intern über Amazon Logistics.

UPS verliert damit nicht nur Volumen, sondern auch den Zugang zu einem der wachstumsstärksten Versandmärkte der letzten Dekade. Zwar versucht man, sich stärker auf Geschäftskunden zu fokussieren, doch der E-Commerce-Rückgang trifft auch viele mittelständische Versender.

💰 4. Hohe Fixkosten & Gewerkschaftsdruck

Ein weiteres strukturelles Problem sind die hohen Personalkosten. Als stark gewerkschaftlich organisierter Konzern (Teamsters-Verträge) ist UPS an klare Tarifstrukturen gebunden. Der neue Fünfjahresvertrag mit den Fahrern, der 2023 abgeschlossen wurde, bringt zwar Planungssicherheit – ist aber teuer.

Während FedEx mehr auf Subunternehmer setzt, hat UPS feste Belegschaften mit langfristigen Verpflichtungen. In Phasen schwacher Nachfrage wirkt diese Struktur wie ein Klotz am Bein.

🛠 5. Interner Umbau & Kostensenkungen

Die Antwort auf diese Herausforderungen ist ein massives Restrukturierungsprogramm. UPS will durch Standortschließungen, Stellenabbau und Prozessoptimierung rund 3,5 Milliarden Dollar einsparen. Der Umbau ist notwendig – aber auch ein Eingeständnis, dass das alte Modell so nicht mehr funktioniert.

Restrukturierungen sind immer riskant: Wenn es nicht gelingt, gleichzeitig die operative Qualität aufrechtzuerhalten und Margen zu stabilisieren, könnte das Vertrauen des Marktes weiter sinken.

Finanzkennzahlen & operative Entwicklung – Stabilität mit Rissen

UPS galt lange als Synonym für operative Effizienz und planbare Erträge. Doch ein Blick auf die aktuellen Kennzahlen zeigt: Die strukturellen Probleme hinterlassen Spuren. Umsatz und Ergebnis sind rückläufig, Margen unter Druck – die Zahlen sind nicht katastrophal, aber sie sind ein Warnsignal.

📊 Umsatz- und Ergebnisentwicklung

Der Quartalsumsatz (Q2 2025) lag bei 21,2 Mrd. US-Dollar – rund 2–3 % weniger als im Vorjahr. Das ist bereits das vierte Quartal in Folge mit einem Umsatzrückgang. Besonders schwach: das Volumengeschäft in den USA und das internationale Segment (China).

Das operative Ergebnis ging ebenfalls zurück, auf 1,9 Mrd. US-Dollar, was einer bereinigten operativen Marge von 8,8 % entspricht – ein Niveau, das deutlich unter den historischen 10–12 % liegt.

Der bereinigte Gewinn pro Aktie betrug 1,55 US-Dollar – im Vorjahresquartal waren es noch 1,79 US-Dollar.

💵 Free Cashflow & Ausschüttungspolitik

Trotz der operativen Schwäche bleibt UPS beim Free Cashflow solide: Für das laufende Jahr wird ein FCF von rund 4,5 Milliarden US-Dollar erwartet – genug, um die geplante Dividende von 5,5 Milliarden US-Dollar zumindest teilweise zu finanzieren. Der Rest wird durch Rücklagen und optimiertes Working Capital abgefedert.

Das bedeutet: UPS zahlt mehr aus, als man operativ einnimmt – langfristig kein tragfähiges Modell, aber aktuell noch vertretbar, da die Bilanz (relativ) sauber bleibt.

⚖️ Bilanzstruktur & Verschuldung

UPS hat eine moderate Verschuldung: Die Nettoverschuldung liegt bei etwa dem 1,5- bis 2-fachen des EBITDA – im Branchenvergleich akzeptabel. Die Liquiditätsreserve ist ausreichend, um kurzfristige Ausschüttungen und Investitionen zu stemmen.

Allerdings: Das Unternehmen hat hohe Fixkosten, was die Flexibilität bei unerwarteten Belastungen einschränkt. Der Umbau wird Kapital binden – ob er sich kurzfristig rechnet, bleibt offen.

📈 Rentabilität & Kapitalrendite

Früher lag die Return-on-Invested-Capital (ROIC) von UPS zuverlässig im Bereich von 15 % und darüber – aktuell liegt sie darunter. Margendruck, geringeres Volumen und wachsender Preiskampf setzen dem Kapitalrendite-Profil sichtbar zu. Das Management muss nachjustieren, wenn dieser Wert wieder steigen soll.

Fazit: Unter Druck – aber für langfristige Anleger attraktiv

UPS steht zweifellos in einem tiefgreifenden Umbruch. Die operative Entwicklung ist schwächer, das Paketvolumen schrumpft, internationale Geschäfte stehen unter Druck und die Konkurrenz – allen voran Amazon – macht der klassischen Logistik schwer zu schaffen. Die Margen sind gefallen, der Gewinn rückläufig, das Management reagiert mit Restrukturierung und Sparprogrammen.

Und trotzdem finde ich die Aktie aktuell interessant. Warum?

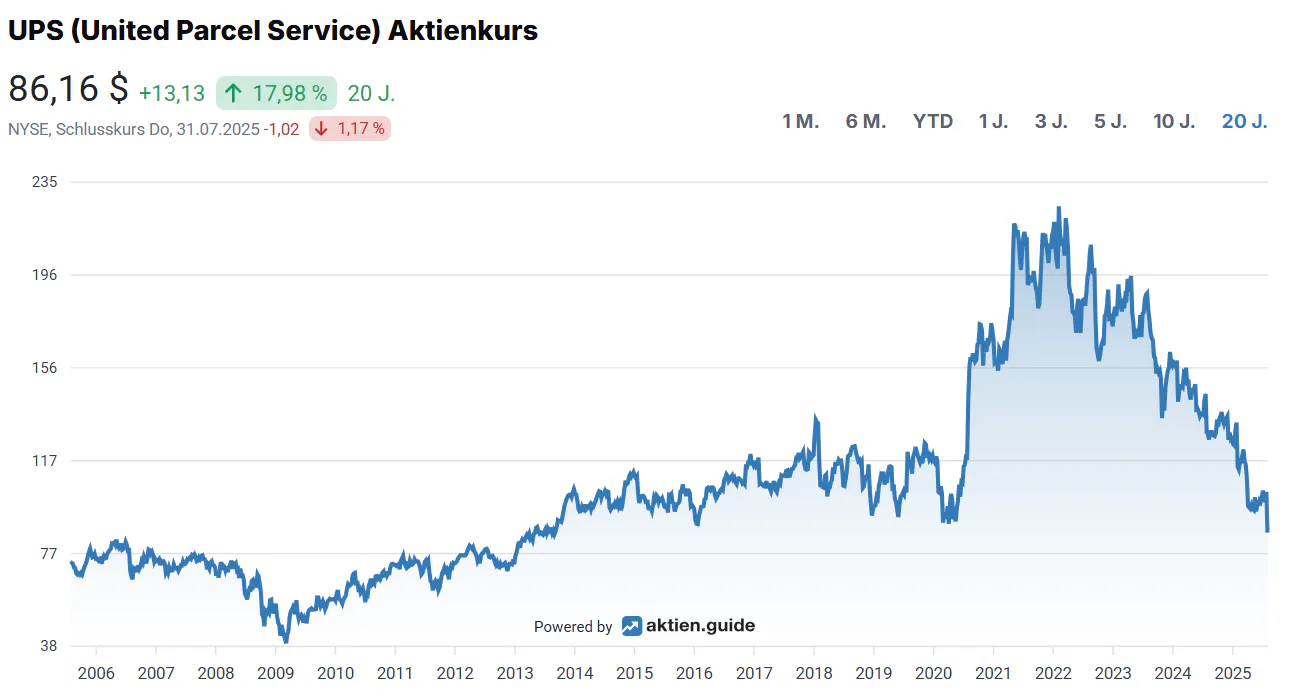

Weil der Markt die Lage – wie so oft – übertreibt. Nach dem Kursrückgang notiert die UPS-Aktie auf Basis der für 2025 erwarteten Gewinne bei einem KGV von rund 11. Das ist für ein Unternehmen dieser Größe, Qualität u

nd Marktdominanz historisch niedrig. Selbst in wirtschaftlich schwierigen Phasen erzielt UPS weiterhin Milliarden an Free Cashflow, zahlt zuverlässig Dividende und bleibt ein zentraler Player im globalen Warenverkehr.

Der Markt fokussiert sich derzeit auf die kurzfristigen Schwächen – ich sehe jedoch die strukturelle Chance: Wenn UPS es schafft, seine Fixkosten zu senken, sich stärker auf margenstarke Kundenbeziehungen zu konzentrieren und das E-Commerce-Geschäft gezielter zu steuern, kann aus dem aktuellen Umbau eine klare operative Erholung entstehen.

Für mich ist UPS aktuell kein Momentum-Trade, sondern eine klassische Value-Gelegenheit: Qualität, solide Bilanz, temporäre Schwäche, günstige Bewertung. Wer langfristig denkt und kurzfristige Volatilität aushalten kann, findet hier einen spannenden Einstiegspunkt.

Haftungsausschluss

Die Inhalte auf diesem Blog dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Trotz sorgfältiger Recherche übernehme ich keine Haftung für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen.

Die vorgestellten Einschätzungen spiegeln meine persönliche Meinung zum Zeitpunkt der Veröffentlichung wider. Investitionen in den Kapitalmarkt sind mit Risiken verbunden – eine vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Entwicklungen.

Bitte führe vor jeder Investitionsentscheidung deine eigene Recherche durch oder konsultiere einen lizenzierten Finanzberater.

Date

August 1, 2025

0 comments

Would you like to be the first to write a comment?

Become a member of DividendenCircle and start the conversation.