Sixt-Aktie: Starkes Wachstum, günstige Bewertung – oder Value-Trap?

Die Sixt-Aktie wirkt auf den ersten Blick wie ein No-Brainer: Prognostiziertes Gewinnwachstum von fast 20 % pro Jahr, eine solide Bilanz, internationales Expansionstempo – und trotzdem ein KGV von rund 8. Klingt nach Unterbewertung.

Aber stimmt das wirklich? Oder blendet man Risiken aus, die den Kurs drücken?

Fangen wir mal an…

Wo die Sixt-Vorzugsaktie aktuell steht – Kurs, Bewertung, Kennzahlen

Bevor man über Wachstum oder Chancen spricht, muss man wissen, wo die Aktie heute steht. Genau da wird es bei Sixt interessant, denn die Zahlen zeigen ein Unternehmen, das solide verdient, aber vom Markt trotzdem erstaunlich niedrig bewertet wird.

Aktueller Kurs: Unter Druck, aber nicht am Boden

Die Sixt-Vorzugsaktie (ISIN DE0007231334) notiert derzeit bei rund 54–55 Euro.

Für ein Unternehmen dieser Größe ist das kein hoher Preis – vor allem wenn man sieht, wohin die Reise in den letzten 12 Monaten ging:

52-Wochen-Tief: ca. 45 Euro

52-Wochen-Hoch: ca. 67 Euro

Der Kurs liegt also aktuell deutlich unter der Mitte der Spanne, was klarmacht: Der Markt hat Sixt in den vergangenen Monaten abgestraft. Gründe: schwächere Ergebnisse 2024, Probleme mit Restwerten, Unsicherheit im US-Geschäft.

Heißt: Die Bewertung kommt nicht aus dem Nichts.

Bewertung: Ein KGV von 8 ist ungewöhnlich niedrig

Jetzt wird’s spannend.

KGV (2024): ~11,2

KGV (2025e): ~8,3

KGV (2026e): ~7,5–7,9

Ein KGV von 8 für ein Unternehmen, das laut Analysten zweistellig wachsen soll, ist extrem niedrig.

So niedrig, dass es normalerweise nur zwei Erklärungen gibt:

Der Markt übertreibt und bewertet Sixt zu pessimistisch.

Das Geschäftsmodell ist zyklisch und die Risiken sind real – daher der Bewertungsabschlag.

Die Wahrheit liegt irgendwo dazwischen.

Gewinne: Erholung nach schwachem Jahr

Der Gewinn pro Aktie zeigt die Situation klar:

EPS 2024: ca. 5,19 EUR

EPS 2025e: ca. 6,63 EUR

EPS 2026e: Richtung 7 EUR+

2024 war ein Übergangsjahr.

2025 und 2026 sollen wieder deutlich stärker werden.

Die geplanten Gewinne stützen die günstige Bewertung – aber sie müssen eben erst geliefert werden.

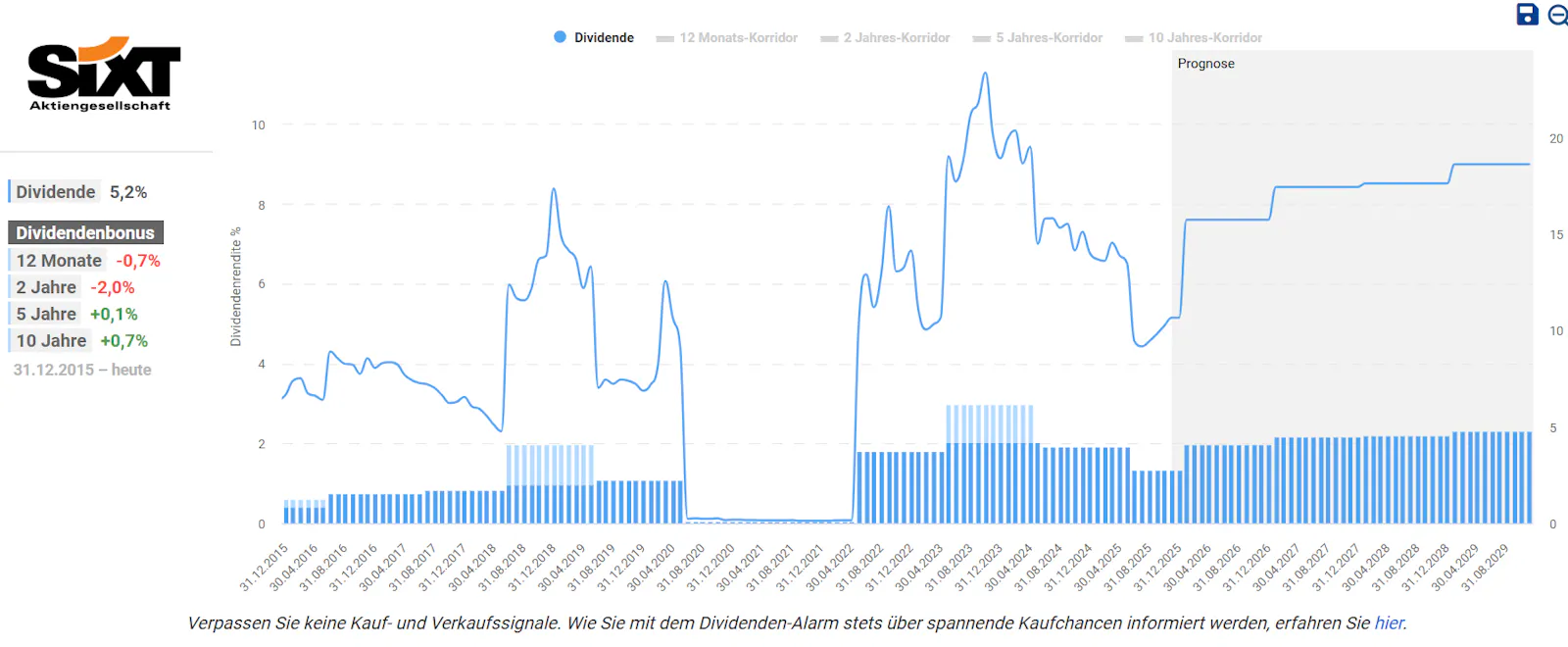

Dividende: Sauber und attraktiv

Für die Vorzugsaktie hat Sixt 2024 rund 2,72 EUR Dividende gezahlt.

Bei aktuellem Kurs entspricht das einer Dividendenrendite von rund 6 %+.

Für ein wachsendes Unternehmen ist das hoch.

Sixt ist außerdem dafür bekannt, Dividenden nicht leichtfertig zu kürzen. Aber: Sie schwankt mit dem Gewinn. Wenn die Ergebnisse runtergehen, geht die Dividende mit runter.

Zum Beispiel wurde während der Corona Krise die Dividende ausgesetzt.

Finanzlage: Stabil genug, um die Expansion zu tragen

Eigenkapitalquote: ~32 %

Eigenkapitalrendite: ~16 %

Nettofinanzverschuldung: durch Vermögenswerte gedeckt

Kurz: Sixt ist weder hoch verschuldet noch bilanziell wacklig. Die Firma kann wachsen, ohne finanzielle Risiken einzugehen.

Genau deshalb irritiert viele Value-Investoren das niedrige KGV – denn die Bilanz sieht alles andere als nach „Krise“ aus.

Was diese Kennzahlen insgesamt bedeuten

Die nackten Zahlen sagen Folgendes:

Der Kurs steht tief.

Die Bewertung ist günstig.

Der Gewinn soll wieder stark steigen.

Die Dividende ist hoch.

Die Bilanz ist solide.

Aber das Geschäftsmodell ist zyklisch und der Markt hat 2024 abgestraft.

Kurz gesagt:

Sixt ist aktuell ein Value-Case, kein Momentum-Case.

Wer kauft, setzt auf eine operative Erholung – nicht auf kurzfristige Kursfeuerwerke.

Die aktuellen Herausforderungen von Sixt – und warum der Markt vorsichtig bleibt

So gut die Kennzahlen aussehen: Sixt hat handfeste Probleme, die der Markt nicht ignoriert. Viele Investoren sehen das Unternehmen nicht als „sicheres Wachstum“, sondern als zyklischen Problemfall, der schneller einknickt, wenn die Rahmenbedingungen schlecht sind. Genau deshalb bekommt Sixt ein niedrigeres KGV.

Hier sind die zentralen Herausforderungen:

Restwert-Risiko – das größte Problem

2024 hat Sixt klar gespürt, wie brutal Restwerte die Gewinne zerlegen können. Besonders in den USA – dem wichtigsten Zukunftsmarkt – sind die Wiederverkaufspreise für Fahrzeuge gefallen.

Konsequenz:

Abschreibungen steigen

Margen schrumpfen

Gewinne brechen ein

Unsicherheit steigt

Wenn die Restwerte weiter fallen oder sich nur langsam erholen, sind die tollen Gewinnprognosen schnell Makulatur.

Zyklisches Geschäftsmodell – empfindlich gegenüber Wirtschaftslage

Sixt ist abhängig von:

Konjunktur

Reiseverhalten

Unternehmensbudgets

Leasing- und Refinanzierungskosten

Zinsniveau

Wenn die Wirtschaft wackelt, wackelt Sixt sofort. Das ist kein „stilles“ Geschäftsmodell – es reagiert direkt auf Makrotrends.

Der Markt hasst Zyklik. Punkt.

USA-Ausbau: Chance ja, aber teuer und riskant

Der US-Markt ist riesig, aber hart umkämpft.

Die Herausforderungen:

aggressive Konkurrenz (Hertz, Avis, Enterprise)

massive Flottengrößen nötig

hohe Vorfinanzierung

niedrige Margen beim Einstieg

operative Lernkurve

Sixt hat erst ~4 % Marktanteil. Um wirklich sichtbar zu werden, müssen sie investieren. Und investieren bedeutet: Risiko, Kosten, Fehlerpotenzial.

Kapitalintensives Modell – Expansion kostet richtig Geld

Die Flotte ist teuer.

Finanzierung ist teuer (hohe Zinsen).

Wachstum ist teuer.

Jedes zusätzliche Auto belastet die Bilanz, bevor es überhaupt etwas verdient. Das ist das Gegenteil eines skalierbaren Software-Modells.

Wenn die Gewinne mal schwächeln, steigt sofort der Druck auf:

Cashflow

Dividende

Investitionskraft

Genau deshalb bewertet der Markt Sixt lieber konservativ.

Unsicherheit bei Fahrzeugpreisen und Lieferketten

Sixt hängt massiv an Herstellern wie BMW, Mercedes, VW, Tesla usw.

Risiken:

Preiserhöhungen

längere Lieferzeiten

geringere Rabatte

volatile E-Auto-Preise

geopolitische Unsicherheiten

Besonders die Preisentwicklung bei E-Autos ist ein Minenfeld. Fällt der Wiederverkaufswert, wird die Flotte zur Belastung.

Die Chancen von Sixt – Wo das echte Potenzial liegt

Trotz aller Risiken hat Sixt klare Wachstumshebel, die langfristig echten Mehrwert schaffen können. Der Markt bewertet das Unternehmen aktuell wie einen Problemfall, aber genau darin liegt die Möglichkeit: Wenn nur ein Teil dieses Potenzials realisiert wird, ist die Aktie heute zu günstig.

Hier sind die zentralen Chancen:

Der US-Markt – das größte Wachstumsfeld

Deutschland ist durch. Europa läuft solide.

Aber die USA? Dort ist Sixt noch ein Zwerg mit rund 4 % Marktanteil.

Das ist der mit Abstand größte Autovermietungsmarkt der Welt.

Wenn Sixt es schafft, dort nachhaltig Fuß zu fassen, entstehen zwei massive Effekte:

Umsatzwachstum über viele Jahre

Skaleneffekte → bessere Margen

Das ist kein kleiner Zusatzmarkt. Das ist das Brett, das über die Zukunft entscheidet. Und der Trend zeigt: Sixt wächst dort – langsam, aber stetig.

Flottenoptimierung – mehr Marge durch smartere Struktur

Sixt hat in den letzten Jahren stark gelernt, Flottenrisiken besser zu steuern:

geringerer E-Auto-Anteil dort, wo Restwerte kritisch sind

OEM-Diversifikation

flexiblere Vertragsmodelle

bessere Analyse der Wiederverkaufswerte

Wenn das gelingt, können Restwertschwankungen abgefedert werden.

Und jedes Prozentpunkt weniger Abschreibung landet direkt im Gewinn.

Digitalisierung – echte Wettbewerbsvorteile

Sixt hat im Vergleich zur Konkurrenz ein moderneres, digitaleres System:

App-first

schnelle Buchung

weniger Papier

automatisierte Prozesse im Hintergrund

Das klingt banal, spart aber Millionen.

Und Kunden merken den Unterschied.

Die Branche ist träge.

Sixt nicht.

Tourismus & Mobility-Boom

Die Mobilität verändert sich:

mehr Städtereisen

mehr flexible Nutzung statt Besitz

weniger eigener PKW, mehr Bedarf an Sharing/Leasing/Short-term

Sixt profitiert von diesem Trend wie kaum jemand sonst.

Mobilität wird nicht verschwinden – sie verändert sich nur.

Bewertung als Chance

Ein KGV um die 8 ist für ein Unternehmen mit zweistelligem Gewinnwachstum nicht normal.

Wenn die Ergebnisse sich auch nur normalisieren, ist eine Neubewertung wahrscheinlich.

Und der Markt korrigiert solche Fehlbewertungen selten langsam.

Er korrigiert sie schlagartig.

Mein persönlicher Einblick – warum Sixt eine spannende, aber keine „blinde“ Position ist

Sixt ist kein Selbstläufer und definitiv keine Aktie für Leute, die Angst vor Schwankungen haben. Die Risiken sind real, und man muss ehrlich sein: Wenn die Wirtschaft einknickt oder die Restwerte weiter Probleme machen, kann der Kurs kurzfristig richtig hässlich aussehen.

Aber:

Wenn ich mir die Struktur anschaue – Bilanz, Wachstum, Expansion, Digitalisierung, Marktanteile – sehe ich eher ein Unternehmen, das gerade unter seinem fairen Wert gehandelt wird, weil 2024 ein schlechtes Jahr war und viele Investoren sofort die Flucht ergriffen haben.

Was für mich den Case interessant macht:

Die Bewertung ist niedrig genug, um Fehler einzupreisen.

Die Bilanz ist stark genug, um Rückschläge auszuhalten.

Die Chancen im US-Markt sind groß genug, um langfristig echten Mehrwert zu schaffen.

Die Dividende ist hoch genug, um das Warten erträglicher zu machen.

Trotzdem:

Man muss hier mit der richtigen Erwartung reingehen.

Sixt ist kein „Buy & Forget“-Big-Tech.

Es ist ein zyklischer Wert, der richtig attraktiv wird, wenn man bereit ist, kurzfristige Schwäche auszuhalten, um langfristige Chancen mitzunehmen.

Wer sich mit Zyklik schwertut, sollte vorsichtig sein.

Wer mit Schwankungen umgehen kann, findet hier ein Setup, das viel besser aussieht, als die Stimmung im Markt suggeriert.

Haftungsausschluss

Die Inhalte auf diesem Blog dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Trotz sorgfältiger Recherche übernehme ich keine Haftung für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen.

Die vorgestellten Einschätzungen spiegeln meine persönliche Meinung zum Zeitpunkt der Veröffentlichung wider. Investitionen in den Kapitalmarkt sind mit Risiken verbunden – eine vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Entwicklungen.

Bitte führe vor jeder Investitionsentscheidung deine eigene Recherche durch oder konsultiere einen lizenzierten Finanzberater.

Date

07/11/2025

0 commentaire

Vous voulez être le·la premier·ère à écrire un commentaire ?

Devenez membre de DividendenCircle et lancez la conversation.