Liebe Wachstumsinvestoren,

als ich Ende 2022 meine allererste Reise nach Thailand angetreten habe, fiel mir vom Moment meiner Landung bis zur Abreise immer wieder ein ganz besonderes Unternehmen ins Auge: Grab (Ticker: GRAB) war und ist heute in ganz Südostasien allgegenwärtig. Mit seiner SuperApp hat das Unternehmen im Laufe der letzten Jahre sein Leistungsspektrum in der SEA-Region sukzessive erweitert, von Essenslieferungen und Mobilitätsdiensten über Finanzservices bis hin zu Business-Lösungen und vielem mehr. All das wird nahtlos über eine benutzerfreundliche App abgewickelt. Durch eine mögliche Übernahme strebt Grab jetzt nach einer Monopolstellung. Ist das Unternehmen ein Kauf?

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Inhaltsverzeichnis

Gründung und IPO

Marktchance

Geschäftsmodell

Finanzielle Kennzahlen

Spekulation: Goto-Übernahme

Risiken

Chancen

Bewertung

Fazit

Gründung und IPO

Anthony Tan, Mitgründer und CEO von Grab, wuchs als jüngster von drei Söhnen in einer der reichsten Familien Malaysias auf und hätte eigentlich gar kein eigenes Unternehmen gründen müssen, um wohlhabend zu werden. Sein Vater, Tan Heng Chew, ist Präsident von Tan Chong Motor, einem multinationalen Automobilhändler, den Tans Großvater in den 1950er Jahren gegründet hatte und der heute an der Börse in Kuala Lumpur notiert ist.

2009 begann Tan sein Studium an der Harvard Business School, wo er seine Mitgründerin Hooi Ling Tan kennenlernte.

(Abre numa nova janela)

(Abre numa nova janela)Bei einer gemeinsamen Diskussion 2011 über die mangelhafte und oft unsichere Taxi-Infrastruktur in ihrer Heimat entstand die Idee, einen sicheren, zuverlässigen Fahrdienst anzubieten. Mit diesem Leitgedanken skizzierten sie einen Businessplan, der beim Gründerwettbewerb der Universität den zweiten Platz belegte und ein Preisgeld von 25.000 US-Dollar einbrachte, das Startkapital für ihr Unternehmen, das zunächst unter dem Namen MyTeksi lief.

Bereits in der Anfangsphase zeigte sich, wie ambitioniert Tan seinen Traum verfolgte. Tan nahm alle Ersparnisse aus seinem Studienkonto und die ersten Gelder seiner Mutter, der ersten privaten Investorin, und brachte das Unternehmen im Juni 2012 an den Start. Die bescheidene Gründungszentrale bestand aus einem kleinen, schlecht belüfteten Raum in Kuala Lumpur ohne WLAN oder Klimaanlage. Um Fahrer für ihre Plattform zu gewinnen, reiste Tan unermüdlich durch Südostasien: In Ho-Chi-Minh-Stadt verteilte er um 4 Uhr morgens Gratiskaffee an Taxifahrer, in Manila verhandelte er bei billigem Bier mit Flottenbetreibern und erlebte selbst Wochen mit 15 bis 20 Arbeitsstunden pro Tag, von Montag bis Sonntag.

Trotz all dieser Widrigkeiten wuchs das Unternehmen rasant: 2018 übernahm Grab nach langen Verhandlungen das Südostasien-Geschäft von Uber und festigte damit seine marktbeherrschende Stellung. Im Gegenzug erhielt Uber einen Anteil von 27,5 Prozent und entsandte seinen CEO Dara Khosrowshahi in Grabs Aufsichtsrat. Unterstützt von Investoren wie SoftBank erreichte Grab eine Marktkapitalisierung von knapp 40 Milliarden US-Dollar. Mit dem Börsengang in den USA im Dezember 2021 setzte das Unternehmen den nächsten Meilenstein, 2023 erzielte Grab bereits einen Umsatz von über 2 Milliarden US-Dollar.

Heute ist Grab weit mehr als eine Ride-Hailing-Plattform: Über die „SuperApp“ können Nutzer Fahrten buchen, Essen und Lebensmittel liefern lassen sowie Bankgeschäfte wie Zahlungen, Kreditvergaben und digitales Banking abwickeln.

Grab ist mittlerweile in Singapur, Indonesien, Vietnam, Kambodscha, den Philippinen, Myanmar, Malaysia und Thailand und in Japan tätig.

Und Grabs rasante Wachstumspläne sind längst nicht vorbei. Bei Grab steht die Zukunft unter dem Leitmotiv „AI-First with Heart“, also Künstliche Intelligenz konsequent an die Unternehmensspitze zu setzen und gleichzeitig den Menschen in den Mittelpunkt allen Handelns zu rücken. Im Rahmen von GrabX, dem ersten reinen Produkt-Event, hatte das Unternehmen im April 2025 seine nächsten Meilensteine vorgestellt.

Zunächst will Grab alle Mitarbeitenden im Generativen KI-Einsatz schulen und Freiräume für Innovation schaffen. Das Ziel ist klar: Statt Geschäftsmodelle nur rein skalierbar zu machen, fragt Grab nun nach den drängendsten Problemen seiner Nutzer und danach, wie man sie mit KI-gestützten Lösungen x-mal besser lösen kann.

Ein zentrales Zukunftsprodukt dafür ist der AI Merchant Assistant: Ein virtueller Assistent, der Händlern rund um die Uhr als Coach zur Seite steht. Er analysiert Verkaufsdaten, gibt Empfehlungen zur Sortimentsoptimierung, plant Marketingmaßnahmen und beantwortet Anfragen in Sekundenschnelle. Auf diese Weise sollen Kleinunternehmen in Südostasien effizienter arbeiten, ihre Umsätze steigern und ihre Geschäftstätigkeit professionalisieren.

Auch im Bereich Sicherheit treibt Grab die Innovation weiter voran: Mithilfe großer Sprach- und Audio-Modelle werden zukünftig Echtzeit-Analysen von Geräuschen und Stimmungsbildern im Fahrzeug möglich. Alarmzeichen wie laute Auseinandersetzungen, versteckte Hilferufe oder ungewöhnliche Fahrgeräusche sollen automatisch erkannt und eine sofortige Intervention, etwa durch eine Direktverbindung zum Notfallteam auslösen. So wird Sicherheit nicht mehr nur durch nachgelagerte Auswertung, sondern durch unmittelbare Reaktion gewährleistet.

Technologisch baut Grab zudem auf weltweit führende KI-Partner: Neben der Vertiefung der Allianz mit OpenAI holt sich Grab mit Anthropic einen weiteren Partner ins Boot. Beide KI-Forschungsinstitutionen liefern die Basismodelle, die Grab mit seinen einzigartigen Daten aus Millionen von Fahrten und Lieferungen feinjustiert. Dieses Co-Development soll sicherstellen, dass die KI-Anwendungen perfekt auf die kulturellen und infrastrukturellen Besonderheiten Südostasiens abgestimmt sind.

Ein weiterer Innovationsschwerpunkt ist die Integration von agentischer KI, also autonom agierenden Systemen, die komplexe Aufgaben planen und ausführen können. Für Fahrer bedeutet das beispielsweise, dass Routen optimiert und Umsatzziele prognostiziert werden, ohne dass sie selbst Daten aufbereiten müssen. Händler wiederum erhalten automatisierte Lagerverwaltungs- und Nachbestellfunktionen.

Über all diese technischen Vorhaben hinaus bleibt das Kernversprechen: „Solving real problems for real people.“ Grab will auch künftig als Super-App nicht nur Mobilität und Lieferservices bieten, sondern mithilfe von KI-gestützten Finanzlösungen, Mikrokrediten und digitalen Tools die wirtschaftliche Teilhabe und Sicherheit von Millionen Menschen in Südostasien weiter stärken. Emerging Technologies mögen neue Wege öffnen, doch das Leitbild bleibt unverändert: Innovationen, die praktische gesellschaftliche Wirkung entfalten.

Marktchance

Die Weltbevölkerung wird Prognosen zufolge bis 2050 auf fast 10 Milliarden ansteigen. Daher sind die Chancen in den Schwellenmärkten so vielversprechend wie nie zuvor. Über 50 % der Transaktionen in Schwellenländern erfolgen bargeldbasiert und 80 % werden über andere Zahlungsmethoden als Kreditkarten abgewickelt. Trotz technologischem Fortschritt sind Hunderte Millionen Menschen in Schwellenländern noch immer digital unterversorgt, was Banking betrifft. Fast 90 % der Weltbevölkerung unter 20 Jahren werden bis 2050 in Schwellenländern leben. Diese Regionen werden bis 2035 voraussichtlich etwa 65 % des globalen Wirtschaftswachstums ausmachen. Diese junge Bevölkerung treibt die rasante Verbreitung digitaler Lösungen voran, insbesondere in Bereichen wie mobilen Zahlungen, digitalen Wallets und sonstigen Finanzdienstleistungen. Diese demografische Dynamik ergibt für Grab einen riesigen adressierbaren Markt, hohes Umsatzwachstum, attraktive Margen und eine starke Cash-Generierung. Der Gesamtmarkt für die Dienste von Grab wird auf 375 Milliarden US-Dollar geschätzt, wobei das Unternehmen derzeit gerade nur etwa 6 % dieses Marktes bedient.

Geschäftsmodell

Grab verfolgt ein Super-App-Geschäftsmodell, in dessen Zentrum die Plattform steht, die verschiedene Mobilitäts-, Liefer- und Finanzdienste nahtlos miteinander verknüpft. So schafft Grab eine starke Kundenbindung und steigert den Lifetime Value jedes Nutzers durch Cross-Selling. Die vier Kernsegmente im Überblick:

Mobilitätsdienste (Ride-Hailing)

In acht südostasiatischen Ländern aktiv.

2023 wurden 215,7 Mio. Fahrten durchgeführt, bei 32,4 Mio. monatlich aktiven Nutzern.

Essens- und Lebensmittellieferung

Die Plattform wickelte 2023 324,1 Mio. Bestellungen mit einem Bruttowarenwert (GMV) von 4,2 Mrd. US-Dollar ab.

Über 250.000 Restaurantpartner sind angeschlossen.

Das Liefernetzwerk nutzt dieselbe Fahrer-Infrastruktur wie Ride-Hailing, wodurch Fixkosten optimiert und Skaleneffekte realisiert werden.

Finanzdienstleistungen (GrabFin)

Umfasst digitale Zahlungen, Kreditvergabe und Banking-Leistungen.

Im Q3 2024 stieg der Umsatz in diesem Segment um 34 % auf 64 Mio. US-Dollar im Vergleich zum Vorjahr, getrieben durch höhere Kreditvolumina und erste Erträge aus der Digitalbank.

Das ausstehende Kreditportfolio erreichte 498 Mio. US-Dollar, ein Plus von 81 % gegenüber Q3 2023.

Finanzservices erhöhen die Transaktionshäufigkeit auf der Plattform und eröffnen marginstarke Ertragsquellen jenseits von Provisionen.

Logistik und Paketzustellung (Grab Logistics)

2023 wurden 168,3 Mio. Pakete zugestellt, dabei entstand ein Umsatz von 763 Mio. US-Dollar.

Cross-Selling und User Engagement

CFO Peter Oey bringt das Super-App-Prinzip auf den Punkt:

„Etwa zwei Drittel unserer Nutzerbasis verwenden zwei oder drei Produkte […] Und wir möchten mit der Zeit erreichen, dass immer mehr Nutzer alle Teile unserer verschiedenen Produkte und Dienste nutzen.“

Dieses multifaktorielle Modell maximiert den Customer Lifetime Value, verringert die Abhängigkeit von einzelnen Segmenten und erhöht gleichzeitig die Wechselbarrieren für Kunden. Für Grab bedeutet das nicht nur Umsatzdiversifizierung, sondern auch eine tiefere Verankerung im Alltag der Kunden in Südostasien, sei es bei der täglichen Pendelstrecke, dem Mittagessen oder der Bezahlung kleiner Einkäufe.

Und Grab entwickelt sich stetig weiter: Mit GrabCabs demonstriert das Unternehmen eindrucksvoll, wie eine konsequent konsumentenorientierte Strategie in der Praxis aussieht: Am 2. Juli 2025 hat Grab in Singapur offiziell die erste Flotte von „GrabCabs“ in den Dienst gestellt und läutet damit eine neue Ära im Taxiangebot der Stadt ein. Die modernen, umweltfreundlichen Fahrzeuge ergänzen das bestehende private-hire-Fahrzeugnetz (PHV) und sollen vor allem die Fahrverfügbarkeit und das Nutzungserlebnis für alle Bevölkerungsgruppen verbessern. Während Ride-Hailing-Dienste inzwischen fest zum Verkehrssystem gehören, sind besonders Senioren, Touristen oder Menschen ohne Smartphone bzw. mobile Daten bislang auf klassische Taxis angewiesen. Mit GrabCab schließt Grab diese Lücke: Die neuen Taxis stehen flächendeckend zur Verfügung, bieten bequeme Buchungsmöglichkeiten und stellen sicher, dass kein Fahrgast zurückbleibt.

Finanzielle Kennzahlen

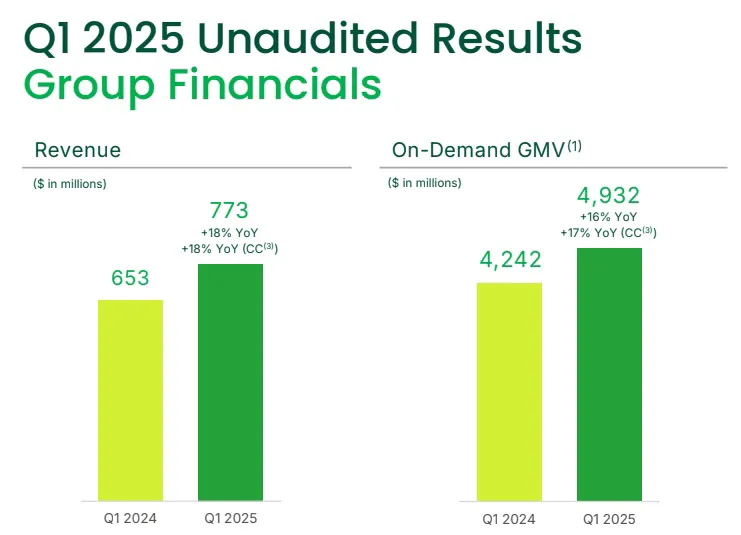

Grab verzeichnete im ersten Quartal 2025 einen Rekordgewinn und ein Rekordwachstum bei den Nutzerzahlen. Der Umsatz stieg im Vergleich zum Vorjahr um 18 % auf 773 Millionen US-Dollar und der Gewinn erreichte 10 Millionen US-Dollar.

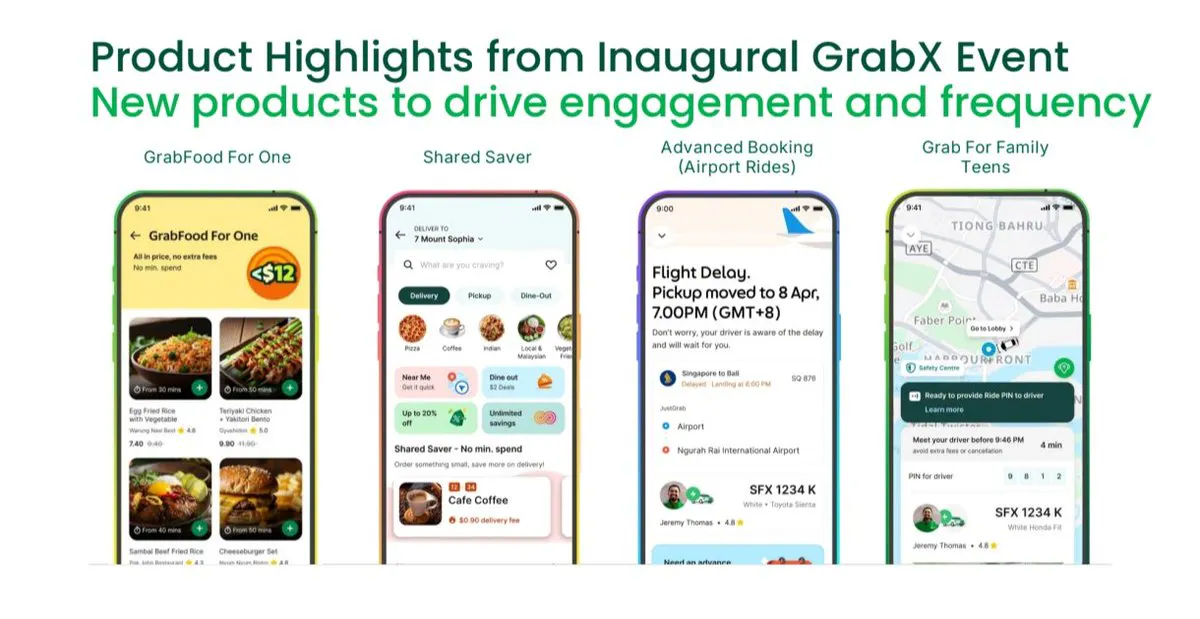

Im Earnings-Call begann Grab zuerst mit einer Zusammenfassung von seiner ersten Grab X-Veranstaltung vom 8. April 2025, bei der eine Vielzahl neuer Produktreihen vorgestellt wurden.

1. Grab For Family | Teens: Grab für Familie & Teens bietet Jugendlichen eine sichere und zuverlässige Möglichkeit, unabhängig zu reisen und gleichzeitig Eltern und Betreuern dank zusätzlicher Sicherheitsfunktionen Informationen über den Aufenthaltsortes ihrer Kinder und Jugendlichen.

2. Verbesserung des LLMs: Grab hat sein Large Language Model (LLM) verbessert, um zu bestimmen, ob es sich um eine große Bestellung handelt. Der Algorithms stellt fest, ob eine Sendung zu sperrig oder zu schwer für einen einzelnen Zusteller ist.

3. GrabFood for One: „GrabFood for One“ macht Essenslieferungen zugänglicher und einfacher, durch günstige Mahlzeiten ohne Mindestbestellwert und zu einer festen, niedrigen Liefergebühr.

4. Shared Saver: Shared Saver wurde für Nutzer entwickelt, die z.B. eine Tasse Bubble Tea oder einen Mittagssnack wollen, aber die Bestellung einer kleinen Portion als verschwenderisch empfinden und niemanden haben, mit dem sie die Bestellung teilen können. Mit Shared Saver können Nutzer Live-Bestellungen in ihrer Nähe entdecken und sich an ihnen beteiligen. Die KI von Grab erkennt, wenn in der Nähe mehrere Bestellungen desselben Händlers vorliegen, und kann entscheiden, eine Shared Saver-Bestellung zu starten.

5. Advance Booking (Airport Pickup): Grab hat die Möglichkeit zur Vorausbuchung (Abholung vom Flughafen) eingeführt. Diese bietet einen zuverlässigen und planbaren Service, der sich dynamisch an den Flugstatus der Nutzer anpasst.

6. Dine Out Discovery (Powered by GrabMaps): Grab hat außerdem Dine Out Discovery (basierend auf GrabMaps) eingeführt. Mit Dine Out Discovery entdecken Nutzer einfach und intuitiv Restaurants und Angebote in ihrer Nähe.

7. Grab Travel Pass: Grab hat einen neuen Travel Pass eingeführt, den man bereits vor seiner Abreise per App erwerben kann. Der Travel Pass beinhaltet verschiedene Gutscheine für Flughafenfahrten, den öffentlichen Nahverkehr, Essenslieferungen und Restaurantbesuche.

8. KI-Lösungen für Händler- und Fahrerpartner: Grab stellte wie zuvor erwähnt auf der Veranstaltung außerdem agentenbasierte KI-Lösungen für Händler- und Fahrerpartner vor. Sie wurden in Zusammenarbeit mit OpenAI und Anthropic entwickelt.

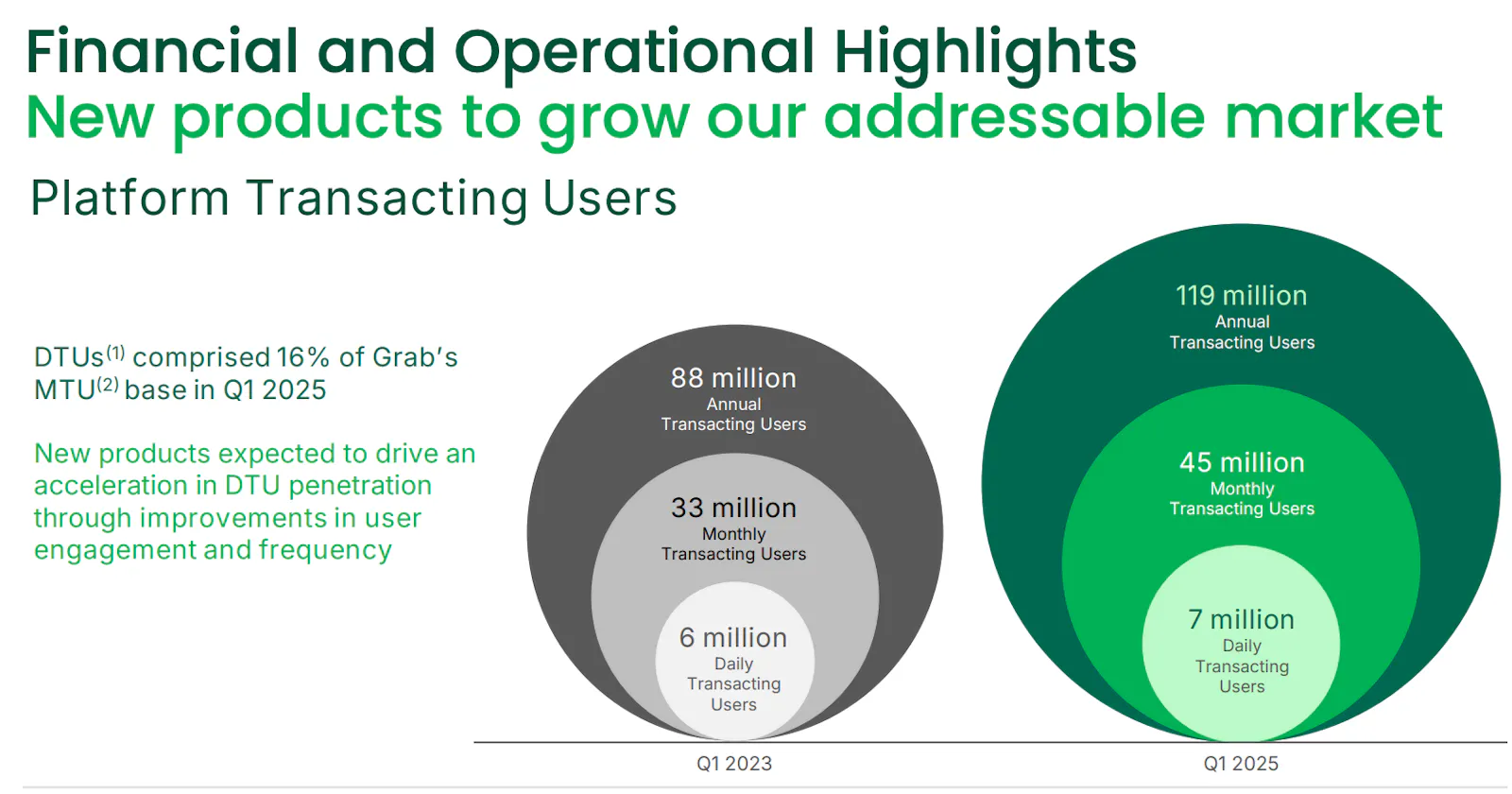

Ein Blick auf die aktuellen Kennzahlen zeigt, wie Grabs Super-App sein Nutzerengagement in den letzten zwei Jahren deutlich ausgebaut hat. Im ersten Quartal 2023 verzeichnete Grab 6 Mio. tägliche Transaktionsnutzer, 33 Mio. monatliche Transaktionsnutzer und insgesamt 88 Mio. jährliche Transaktionsnutzer. Zwei Jahre später, im Q1 2025, sind diese Werte auf 7 Mio. täglich, 45 Mio. monatlich und 119 Mio. jährlich angestiegen.

Insbesondere die Zahl der Daily Transacting Users (DTU) wächst dynamisch, sie machen inzwischen 16 % der gesamten Monthly Transacting User (MTU) Basis aus. Grab führt dies auf die Einführung neuer Produkte und Funktionen zurück, die darauf abzielen, die Nutzerbindung zu intensivieren und die Häufigkeit von Transaktionen zu erhöhen. Durch gezielte Engagement-Maßnahmen und kontinuierliche Erweiterung des Angebots will Grab die DTU-Quote noch weiter steigern und so das volle Potenzial seiner Super-App erschließen.

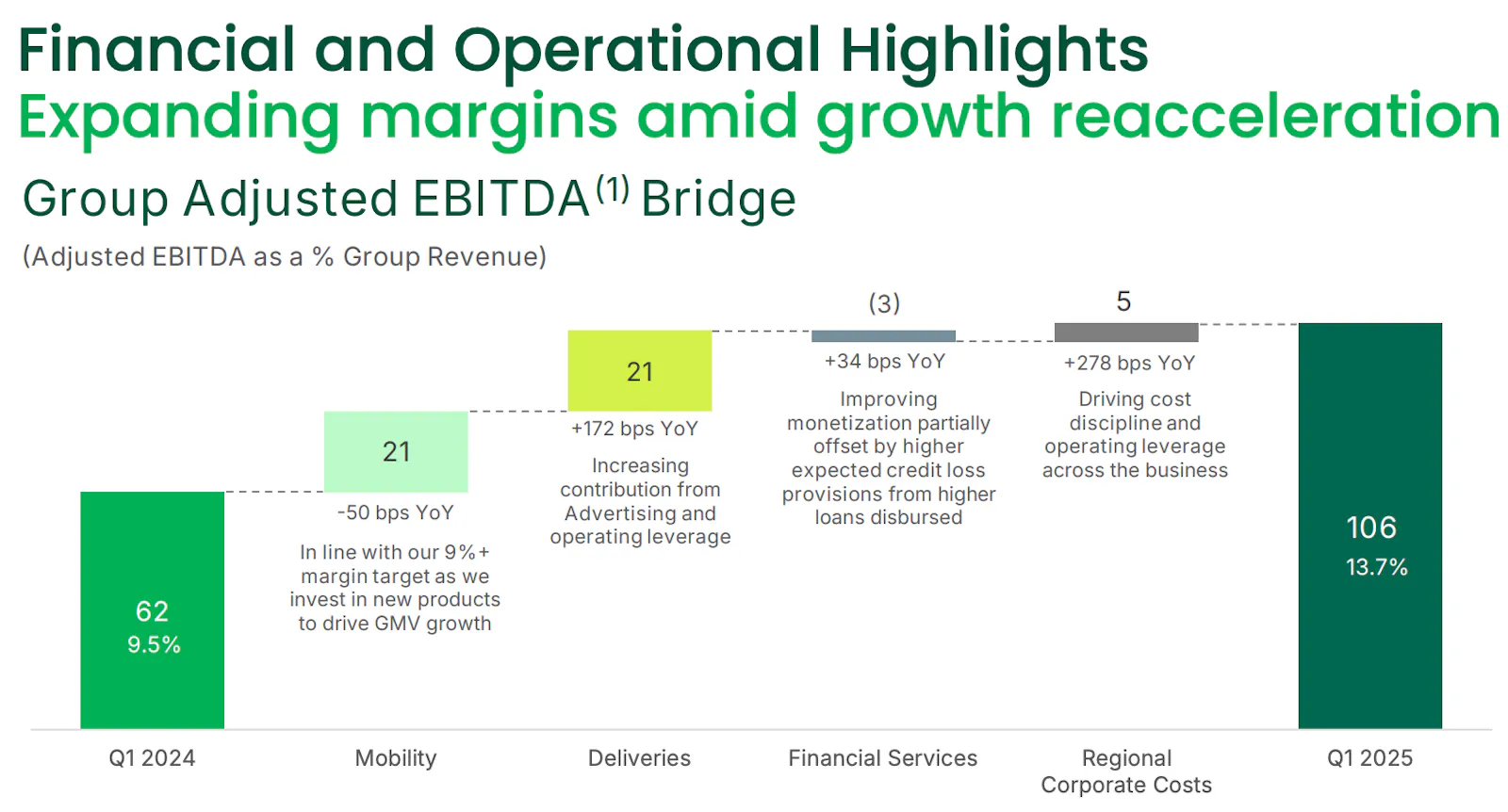

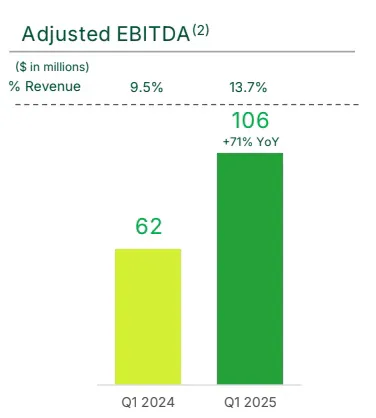

Zwischen dem ersten Quartal 2024 und dem ersten Quartal 2025 hat Grab seine Adjusted-EBITDA-Marge deutlich von 9,5 % auf 13,7 % gesteigert. Dieser Anstieg um rund 420 Basispunkte lässt sich in vier wesentliche Beiträge aufschlüsseln.

Mobilitätsgeschäft (Mobility)

Hier sank die EBITDA-Marge zwar um 50 Basispunkte, was jedoch im Rahmen des selbst gesteckten Ziels von über 9 % Margen liegt, eine bewusste Entscheidung, um in neue Produktfeatures zu investieren und das Transaktionsvolumen weiter anzukurbeln.Essens- und Warenlieferung (Deliveries)

Das Delivery-Segment profitierte maßgeblich von zusätzlichen Werbeeinnahmen und operativen Synergien. In der Folge verbesserte sich die Marge um 172 Basispunkte im Jahresvergleich und trug damit stark zum Gesamtanstieg bei.Finanzdienstleistungen (Financial Services)

Auch hier gab es eine positive Margenentwicklung von 34 Basispunkten, bedingt durch eine bessere Monetarisierung der Zahlungsservices. Dem standen allerdings erhöhte Vorsorgen für erwartete Kreditausfälle gegenüber, die das Wachstum leicht dämpften.Regionale Verwaltungskosten (Regional Corporate Costs)

Durch konsequente Kostendisziplin und Skaleneffekte in der Zentrale konnte Grab die Gemeinkostenquote um 278 Basispunkte verbessern, ein zentraler Hebel, um die Rentabilität bei gleichzeitigem Wachstum zu stärken.

In Summe führte die Kombination aus Investitionen in Wachstumsbereiche (Mobility), operativer Hebelwirkung (Deliveries) und Effizienzsteigerungen (Corporate Costs) sowie der soliden Performance der Finanzsparte zu einer starken Margenausweitung. Dieses Ergebnis untermauert Grabs Fähigkeit, bei gleichzeitigem Ausbau der Marktanteile durch gezielte Produkt- und Kostenstrategien profitabler zu werden.

Der Umsatz stieg im Vergleich zum Vorjahr und währungsbereinigt um 18 %, wobei sich das Wachstum gegenüber dem Vorquartal beschleunigte. Der Umsatz erreichte im ersten Quartal 2025 773 Millionen US-Dollar. Dies ist auf das Wachstum in allen Segmenten zurückzuführen, der On-Demand-GMV stieg im Jahresvergleich um 16 % bzw. währungsbereinigt um 17 % auf 4,9 Milliarden US-Dollar.

Das bereinigte EBITDA verbesserte sich im Vergleich zum Vorjahr um 44 Millionen US-Dollar auf einen weiteren Rekordwert von 106 Millionen US-Dollar.

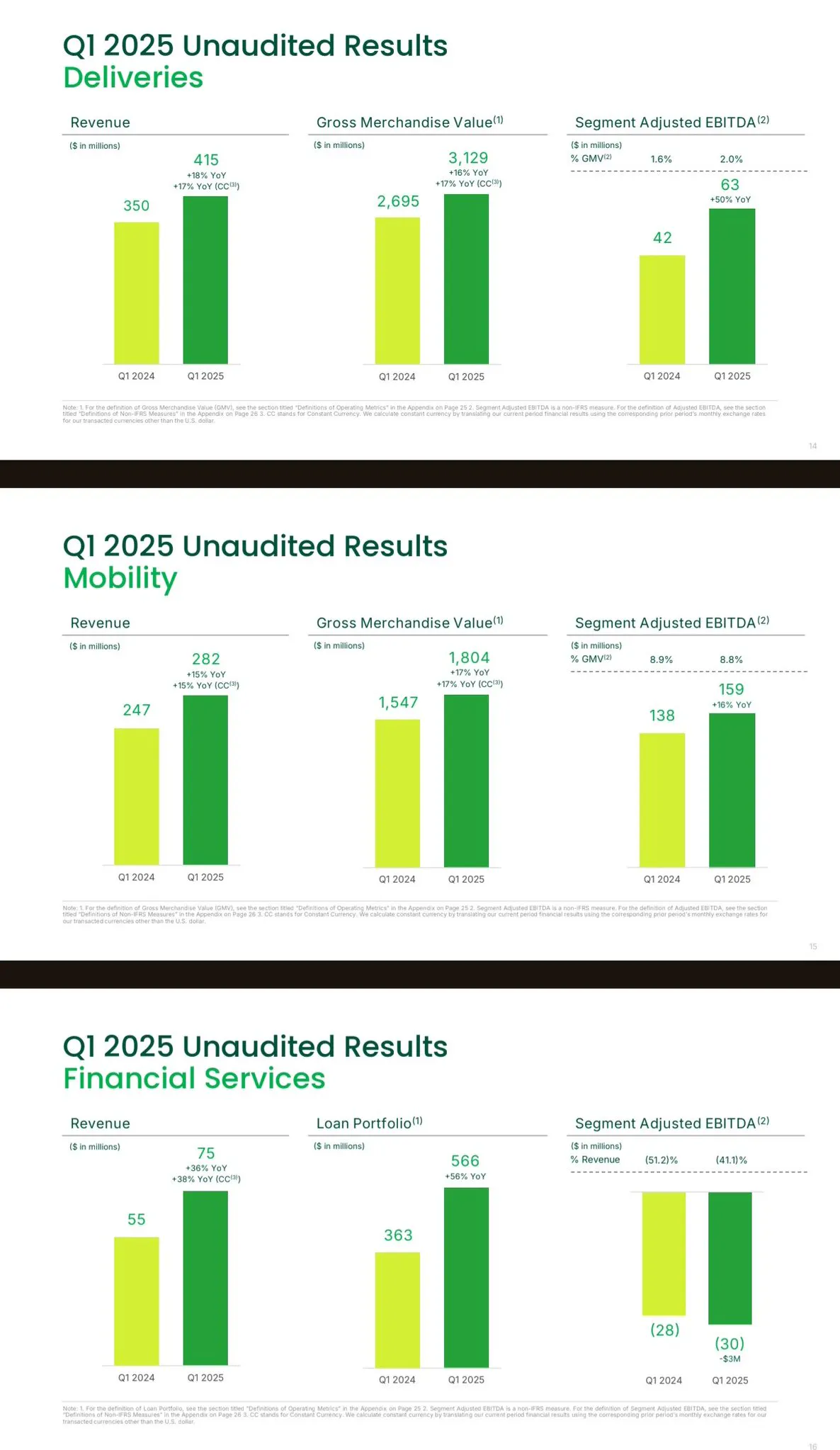

Der Umsatz im Liefergeschäft stieg im ersten Quartal 2025 um 18 %. Der Umsatz im Mobilitätsbereich stieg im ersten Quartal 2025 um 15 %. Der Umsatz im Finanzdienstleistungsgeschäft stieg um 36 %.

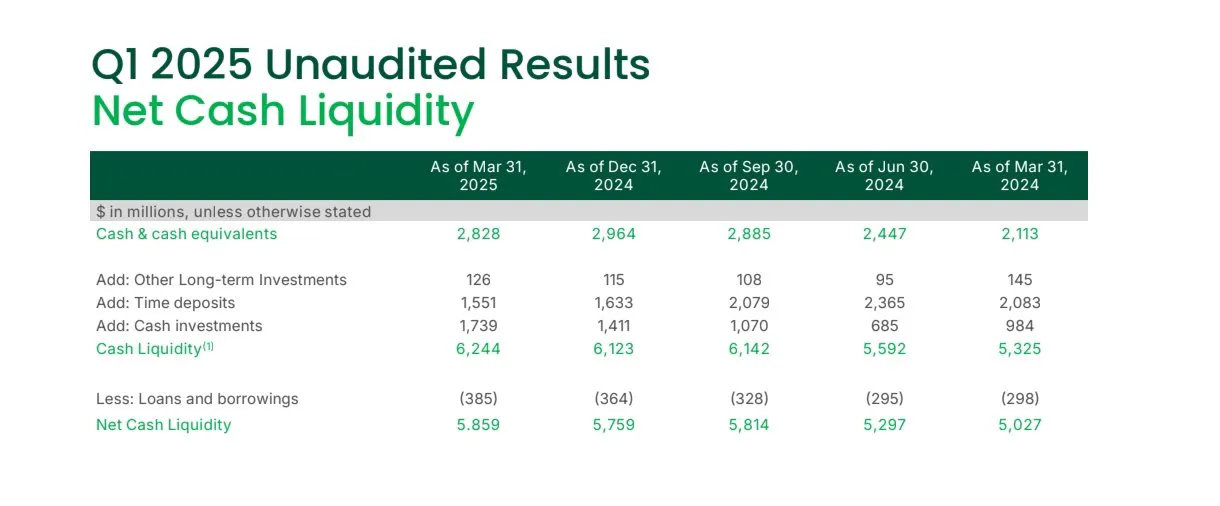

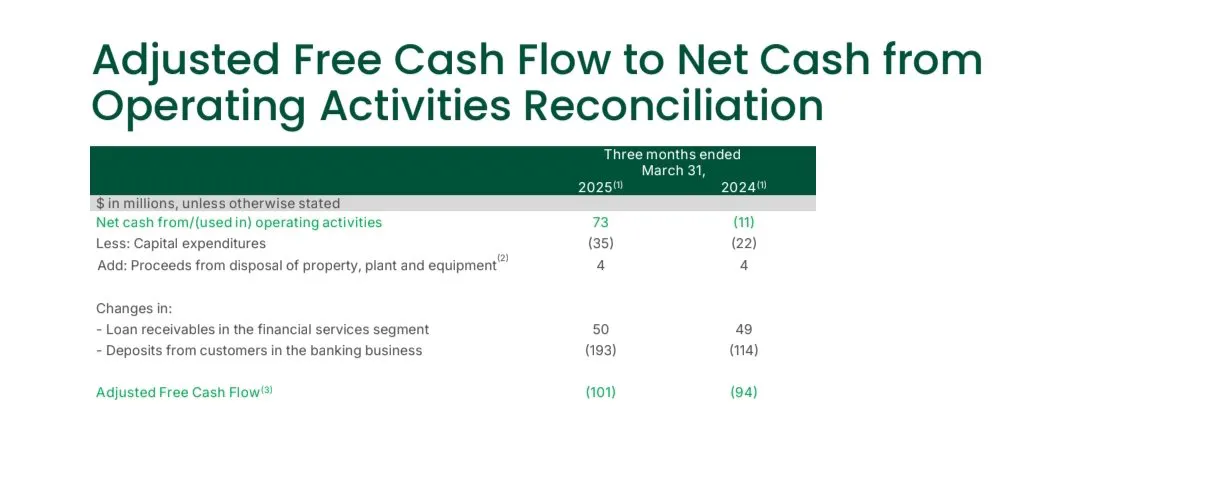

Mit einem operativen Cashflow von 936 Millionen US-Dollar und einem bereinigten freien Cashflow von 157 Millionen US-Dollar auf Basis der letzten 12 Monate belief sich die Barliquidität am Ende des ersten Quartals auf insgesamt 6,2 Milliarden US-Dollar.

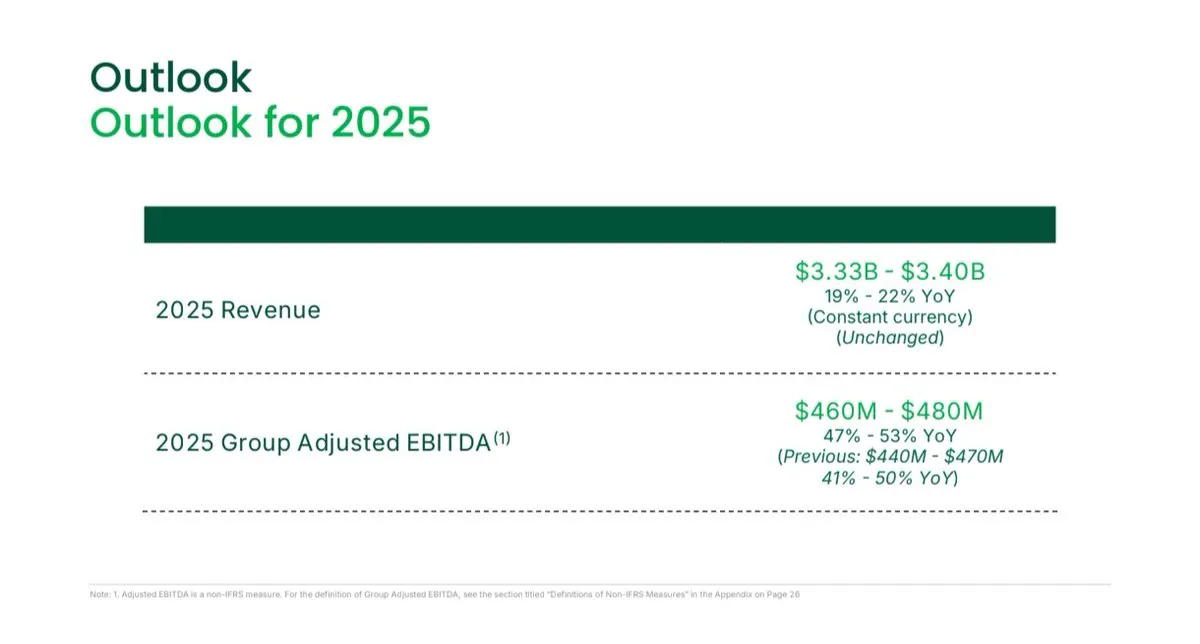

Grab hat zudem die EBITDA-Prognose von 440-470 Mio. USD auf 460-480 Mio. USD angehoben.

Spekulation: Goto-Übernahme

Am 10. Juni 2025 gab Grab die erfolgreiche Platzierung einer Emission von Wandelanleihen mit Fälligkeit 2030 in Höhe von insgesamt 1,5 Milliarden US-Dollar bekannt (zuvor waren 1,25 Milliarden US-Dollar avisiert). Die Nettoerlöse aus der Emission sollen für allgemeine Unternehmenszwecke verwendet werden und Grabs strategische Flexibilität weiter stärken, beispielsweise für potenzielle Akquisitionen. Damit verfügt Grab über eine Cash-Position von insgesamt 7,7 Milliarden US-Dollar.

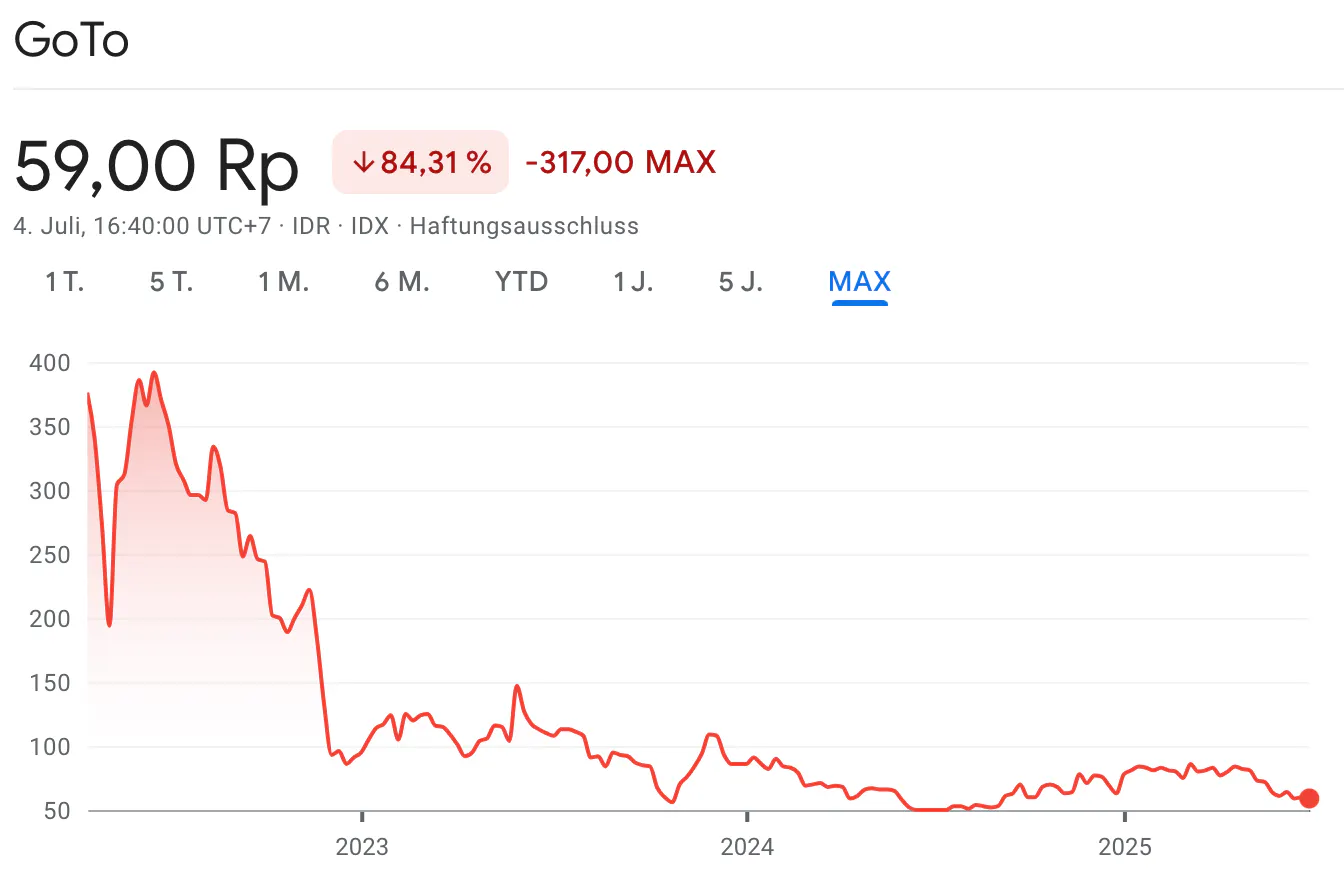

Wofür braucht Grab so viel Geld? Auch wenn es Grab offiziell verneint, führt das Unternehmen ernsthafte Verhandlungen über die Übernahme einer seiner größten Konkurrenten in Indonesien: GoTo. Einer der Gründe für die geringen Margen von Grab ist die Konkurrenz. Zudem ist GoTo auf einen Verkauf seines Geschäfts angewiesen. GoTo kann es sich nicht leisten, weiterhin Geld zu verbrennen, um mit Grab zu konkurrieren. Das Unternehmen ist nicht profitabel, und die Aktie ist seit IPO um 80 % gefallen.

Grab dagegen ist profitabel, hat zwar nicht die beste Aktienperformance, aber aufgrund der Liquidität besteht nur ein sehr geringes Insolvenzrisiko. Das Unternehmen hat gerade problemlos 1,5 Milliarden Dollar von Investoren über Wandelanleihen eingesammelt. GoTo dagegen wird nicht so leicht Geld auftreiben können, wenn es keinen Weg zur Profitabilität findet.

Risiken

Das größte Problem von Grab sind die schlechten Margen. Der Grund daran ist einfach: Das Unternehmen investiert, um seine Marktdominanz zu etablieren und anschließend weiter zu monetarisieren.

Ein weiteres zentrales Risiko für Grab liegt bei einer potenziellen Übernahme von GoTo: Kartellbehörden in Indonesien, Singapur und weiteren Südostasien-Ländern könnten den Zusammenschluss als marktbeherrschende Allianz verbieten oder mit strengen Auflagen belegen. Das Zusammenführen von Grabs Mobilitäts-, Liefer- und FinTech-Angeboten mit Gojek/Tokopedias E-Commerce- und Logistikvolumen würde in vielen Segmenten zu einer quasi-monopolistischen Position führen.

Zudem ist die Südostasien-Region hart umkämpft: Neben GoTo buhlen lokale Player und globale Giganten (z. B. Amazon, Sea Group) um Marktanteile in Mobility, Delivery und E-Commerce. Preis- und Investitionsschlachten können Margen unter Druck setzen und erfordern stetige Mehrausgaben in Marketing und Subventionen.

Marktsättigung und Reife: In einigen Metropolen ist Ride-Hailing oder Delivery bereits stark etabliert. Das organische Wachstum verlagert sich zunehmend in weniger dicht besiedelte Regionen mit geringerer Zahlungsfähigkeit, was die Ertragskraft senken kann.

Finanzierungs- und Zinsrisiko: Zwar weist Grab eine hohe Cash-Position auf, aber künftige Expansionen oder Akquisitionen könnten weitere Kapitalmaßnahmen (Anleihen, Verwässerung durch Aktien) erfordern. Ein ungünstiges Zinsumfeld verteuert Fremdkapital und kann die Bilanz belasten.

Chancen

Zukünftige Wachstumstreiber sind Werbung und Finanzdienstleistungen:

Advertising: Durch die riesige Menge an Transaktionsdaten und die tägliche Interaktion von Millionen Nutzern kann Grab seinen Werbepartnern außergewöhnlich präzise und kontextbezogene Kampagnen anbieten. Das steigert nicht nur die Werbeerlöse, sondern erhöht auch die Nutzerbindung: Je relevanter die Angebote eingeblendet werden, desto eher interagieren Kunden mit der App. Bereits im Deliveries-Geschäft trug Advertising zu einer Margenverbesserung von 172 Basispunkten im Q1 2025 bei, ein klares Indiz dafür, wie cross- und upsellfähige Touchpoints die Profitabilität heben können.

Financial Services (GrabFin): Die neuesten Q1-Zahlen unterstreichen die Dynamik: Der Umsatz kletterte im Jahresvergleich um 36 % auf 75 Mio. US-Dollar und das Kreditportfolio wuchs um 56 % auf 566 Mio. US-Dollar. Zugleich reduzierte sich die Verlustquote (Adjusted EBITDA) von -51,2 % auf -41,1 % des Segmentumsatzes. Diese Fortschritte zeigen, dass sich Skaleneffekte und optimierte Risikovorsorge bereits auszahlen. Während das Segment weiter in Technik, Datenanalyse und Marktausweitung investiert, liegt der klar erkennbare Pfad zur Profitabilität vor Augen. Finanzdienstleistungen wachsen aktuell mit rund 40 % pro Jahr und sind damit der am schnellsten wachsende Geschäftsbereich. Grab rechnet damit, dass dieser Sektor bis Ende 2026 die Gewinnschwelle erreichen wird.

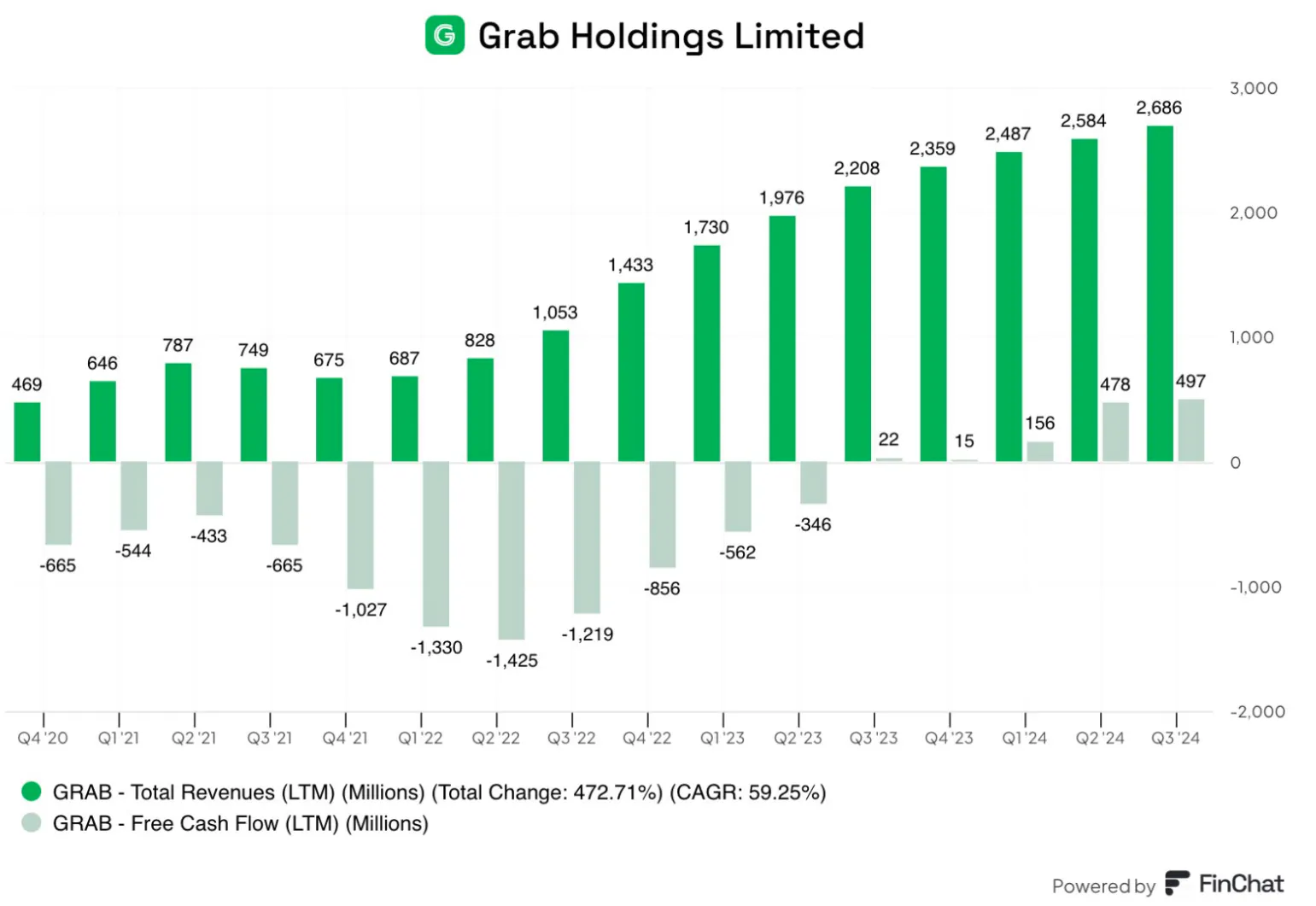

Der folgende Chart verdeutlicht eindrucksvoll Grabs beeindruckende Umsatzexpansion in den vergangenen vier Jahren, von einem LTM-Umsatz von 469 Mio. US-Dollar Ende 2020 auf 2,686 Mio. US-Dollar Ende Q3 2024, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 59 % entspricht. Besonders markant ist das stetige Plus seit Q1 2022, als die 1-Milliarden-Marke erstmals überschritten wurde, bis hin zu fast 2,7 Mrd. US-Dollar im Q3 2024.

Parallel dazu zeichnet sich ein klarer Trend der operativen Konsolidierung ab: Über die ersten Quartale von 2021 bis Mitte 2023 hinweg verzeichnete Grab mehrfach negative Free Cash Flows zwischen -433 Mio. und -1,425 Mio. US-Dollar. Doch ab Q3 2023 drehten die Zahlen, und das Unternehmen erzielte zum ersten Mal einen positiven Free Cash Flow (+22 Mio. US-$). Dieser Trend setzte sich fort: Im Q2 2024 stieg der freie Cash Flow auf 478 Mio. US-Dollar, im Q3 2024 sogar auf 497 Mio. US-Dollar.

Kernaussagen:

Massives Umsatzwachstum: Ein fast verfünffachter LTM-Umsatz in weniger als vier Jahren unterstreicht die Skalierungskraft von Grabs Super-App-Modell.

Verbesserte Profitabilität: Der anschließende Turnaround beim Free Cash Flow signalisiert, dass die Investitionen in Mobilität, Delivery und FinTech nun in nachhaltige Cash-Generierung münden.

Reifephase erreicht: Das Überschreiten der Gewinnschwelle im operativen Cashflow deutet darauf hin, dass Grab von reinem Wachstumsmodus in einen ausgewogeneren Mix aus Expansion und Rentabilität übergeht.

In Summe bestätigt die Grafik: Grab hat nicht nur seine Marktpräsenz massiv ausgebaut, sondern schafft es mittlerweile auch, diesen Erfolg in solide Cashflows zu überführen, ein entscheidender Schritt hin zu langfristiger Profitabilität.

Bewertung

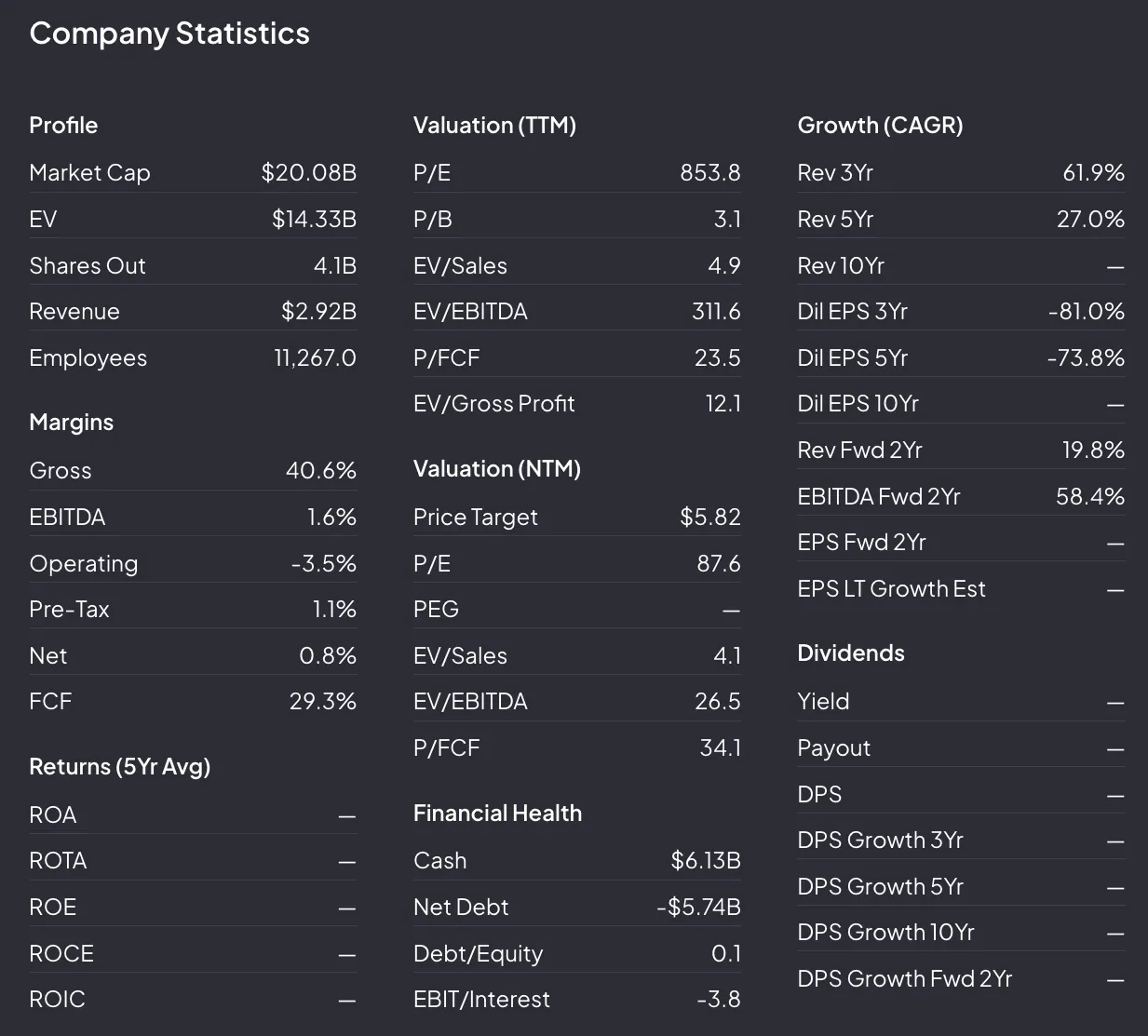

Grab wird gegenwärtig mit einer Marktkapitalisierung von rund 20 Mrd. US-Dollar bewertet. Dank Barmitteln von etwa 6,1 Mrd. US-Dollar bei überschaubaren Schulden ergibt sich eine Netto-Cash-Position von knapp 5,7 Mrd. US-Dollar. Auf dieser Basis liegt der Unternehmenswert (EV) bei ungefähr 14,3 Mrd. US-Dollar. Im zurückliegenden Zwölfmonatszeitraum (TTM) erzielte Grab einen Umsatz von 2,92 Mrd. US-Dollar und weist mit rund 41 % eine ordentliche Bruttomarge aus. Die EBITDA-Marge ist mit 1,6 % zwar noch gering, während das operative Ergebnis mit -3,5 % und das Nettoergebnis mit 0,8 % in der Ergebniszone erst am Anfang ihrer Entwicklung stehen. Auffällig positiv ist hingegen die Free-Cash-Flow-Quote von knapp 30 %, die die hohe Effizienz des Geschäftsmodells unterstreicht.

Bei genauerem Blick auf die Bewertungskennzahlen fallen die sehr hohen TTM-Multiples auf: Das Kurs-Gewinn-Verhältnis beträgt 853×, das EV/EBITDA-Multiple liegt gar bei 312×. Diese Werte spiegeln den Status als wachstumsstarke, aber noch wenig profitable Plattform wider. Blickt man jedoch auf die erwarteten Kennzahlen der nächsten zwölf Monate (NTM), fällt das P/E-Multiple auf 87× und das EV/EBITDA auf 27×, ein deutlicher Rückgang, der das Potenzial für eine nachhaltige Ertragssteigerung vorwegnimmt. Mit einem EV/Sales von 4,9× (TTM) und 4,1× (NTM) sowie einem P/FCF von 23,5× (TTM) respektive 34,1× (NTM) bleibt Grab im Vergleich zu globalen Tech-Werten anspruchsvoll, aber nicht unüblich bewertet.

Das Wachstumsprofil ist insgesamt beeindruckend: Die Umsätze stiegen in den letzten drei Jahren um durchschnittlich 61,9 % per annum, über fünf Jahre um 27 %. Analystenschätzungen prognostizieren weiteres Umsatzwachstum von knapp 20 % in den kommenden zwei Jahren sowie ein EBITDA-Wachstum von fast 60 %. Diese Dynamik, gepaart mit der soliden Cash-Generierung, bietet eine starke Grundlage für die angestrebte Profitabilität.

Investoren zahlen heute generell eine Prämie für das erwartete Erreichen von Gewinnschwellen und die Expansion im FinTech-Geschäft. Die derzeit noch niedrige operative Marge und die hohen Multiples bergen Risiko, werden aber durch die hohe Netto-Cash-Position, das beeindruckende Umsatz- und Free-Cash-Flow-Wachstum sowie die Aussicht auf eine nachhaltige Margenausweitung kompensiert.

Ein Zukauf von GoTo könnte diesbezüglich zusätzliche Hebel freisetzen, um Grabs Margen weiter zu verbessern. Ein strategischer Zukauf von GoTo würde Grab Zugang zu einem riesigen Konsumenten- und Händlernetzwerk verschaffen und damit das Cross-Selling im margenstarken Werbe- und Finanzsegment beflügeln. GoTo vereint E-Commerce (Tokopedia) und Mobilitäts-/Delivery-Services (Gojek) unter einem Dach. Durch die Integration ließen sich Werbe- und Finanzdienstleistungen auf eine noch breitere Nutzerbasis ausdehnen. Insbesondere die Finanzsparte (Payments, Lending, Digitalbanking) profitiert von mehr Transaktionen und höheren Kreditvolumina, was mittelfristig zu einer besseren Monetarisierung führt und die EBITDA-Marge anhebt.

Fazit

Abschließend lässt sich festhalten, dass Grab mit seinem Super-App-Ansatz eine beeindruckende Erfolgsgeschichte vorzuweisen hat: Der konsequente Ausbau von Mobilität, Delivery, Werbung und Finanzdienstleistungen treibt nicht nur das Wachstum voran, sondern sorgt zugleich für eine immer tiefere Verankerung im Alltag von Millionen Menschen in Südostasien. Insbesondere die starke Cash-Generierung und das rasante FinTech-Wachstum stützen die Aussicht auf eine nachhaltige Profitabilität und rechtfertigen die aktuell hohen Bewertungserwartungen.

Für langfristig orientierte Anleger bietet Grab dennoch eine einzigartige Kombination aus Skalierungspotenzial und Cash-Flow-Stärke in einem der dynamischsten Märkte der Welt. Wer bereit ist, die mit dem ambitionierten Wachstum verbundenen Unsicherheiten zu akzeptieren, findet hier eine Investment-Story, bei der die Super-App nicht nur Alltag erleichtert, sondern auch Renditechancen birgt, vorausgesetzt, das Management hält Kurs bei Innovation, Effizienz und regulatorischer Compliance.

Kanntest du Grab schon zuvor? Wie ist deine Meinung zu dem Unternehmen?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Data

05/07/2025