Che Paese è quello in cui una cooperativa sociale, attiva nel Terzo settore per il sostegno alle persone con disabilità, paghi il 4,40% di Irap se opera in Campania e nulla se ha sede in Lombardia? A venticinque anni dalla riforma costituzionale del Titolo V - quella che ha espulso il termine Mezzogiorno dalla Costituzione - è davvero tempo di verificarne gli effetti. L’autonomia differenziata, uno dei frutti velenosi di quella riforma, è senza dubbio tema di attualità, tuttavia la questione fiscale (legata all’attuazione dell’articolo 119) ha impatti diretti sulle tasche dei cittadini, sul sistema produttivo e anche sulla rete del terzo settore.

La fiscalità locale mosse i primi passi in anticipo sulla riforma costituzionale del 2001 ma a lungo il suo peso restò marginale: l’anno di svolta fu il 2011, quando il governo Monti con il Salva Italia accelerò la svolta fiscale per i Comuni introducendo l’Imu. L’obiettivo principale non era attuare con la dovuta gradualità il nuovo articolo 119 passando da un sistema di trasferimenti a uno in cui contasse la capacità fiscale dei territori, corretta dalla perequazione, bensì riequilibrare con urgenza i conti pubblici con una patrimoniale sugli immobili fatta pagare dai Sindaci e incassata dallo Stato, il quale si attribuì la compartecipazione su un tributo locale mentre nel 119 si prevede che gli enti locali “dispongono di compartecipazioni al gettito di tributi erariali riferibili al loro territorio”.

Tale compartecipazione al contrario durò un anno soltanto per cui i Comuni, nel loro insieme, a partire dal 2012 si trovarono tra le mani una leva fiscale dalla notevole portata, l’Imu, ma dovettero rinunciare ai trasferimenti e imparare a gestire un fondo perequativo (fondo di solidarietà comunale) di tipo orizzontale, cioè finanziato in larga parte dai versamenti dei Comuni con maggiore capacità fiscale.

I risultati sono stati raccontati nel dettaglio in Zero al Sud (Rubbettino, 2018): i meccanismi solidali sono stati frenati in tutti i modi possibili e i Comuni più deboli hanno dovuto alzare ai massimi la pressione fiscale, senza però allinearsi al livello dei servizi, con la sola positiva eccezione degli asili nido per i quali proprio in seguito al libro-denuncia a partire dal 2022 (e a regime dal 2027) c’è un Lep riconosciuto e un sistema specifico di finanziamento dedicato (FELS, Fondo equità livello servizi). Per le Regioni, pur in assenza di un quadro compiuto di federalismo fiscale (promesso in ultimo con il Pnrr entro marzo 2026 e poi non attuato) i commissariamenti nella sanità sono stati accompagnati da incrementi delle aliquote fiscali locali, in particolare su Irap e addizionale Irpef. Anche in tale caso, dove i servizi sono scadenti le imposte sono maggiori.

Il Nobel dell’economia James Buchanan salterebbe sulla sedia. Il suo studio del 1950 sul residuo fiscale (inteso in senso proprio, cioè come concetto relativo al singolo contribuente e non ai territori) avrebbe evidenziato che in Italia il sistema tributario si allontana pericolosamente dal modello ideale, ovvero portare per il singolo contribuente un residuo fiscale identico quale che sia la residenza (vale a dire: o paghi più tasse e ricevi più servizi come in California, oppure paghi meno tasse e ricevi pochi servizi come in Texas; ma la differenza tra quanto dài e quel che ricevi, il residuo, è la stessa). Secondo Buchanan, quando gli individui possono spostarsi liberamente, scelgono la propria residenza dove massimizzano la loro utilità, mettendo nel conti il residuo fiscale: cioè i beni pubblici e le tasse pagate per finanziarli. In pratica votano con i piedi.

In Italia a partire dal 2011 abbiamo messo in pratica un modello in cui i servizi migliori si ottengono dove il carico fiscale è meno pesante e viceversa. Buchanan non solo avrebbe detto che tale sistema è iniquo perché porta come effetto la concentrazione delle persone e delle attività economiche in alcune aree ma sarebbe inorridito nel vedere che la giustificazione teorica dell’aggravio degli squilibri territoriali si basa proprio sul suo concetto di residuo fiscale, sebbene distorto, vale a dire sulla pretesa di abbattere i residui fiscali regionali correlando il livello territoriale dei fabbisogni da riconoscere al gettito fiscale locale, come scritto esplicitamente nelle preintese firmate dal Governo Gentiloni con Lombardia, Veneto ed Emilia-Romagna il 28 febbraio 2018.

Un Paese che ha un sistema fiscale più pesante dove i servizi sono peggiori paga le conseguenze previste da Buchanan e misurate con precisione dal rapporto del CNEL sull’attrattività dell’Italia pubblicato a ottobre 2025 e relativo al periodo 2011-2024, cioè coincidente con l’attuazione del federalismo fiscale. Ebbene, quasi un milione di meridionali (intesi come saldo tra arrivi e partenze) ha votato con i piedi lasciando il Mezzogiorno per il Nord, con una intensità che non si vedeva dagli anni Settanta. Il CNEL stima in 147 miliardi il valore monetario di tale trasferimento di persone e di competenze e definisce la somma con un termine chiaro: sussidio.

Un sussidio che ha avuto e sta avendo conseguenze negative sul sistema produttivo del Nord e quindi sull’attrattività del sistema Italia, perché gli arrivi a basso costo di giovani meridionali qualificati non spingono le imprese a valorizzare tali risorse, con il risultato, evidenziato dal CNEL, che da tutte le venti regioni italiane - anzi da tutte le 112 province e città metropolitane - l’Italia tra il 2011 e il 2024 ha perso risorse umane verso i Paesi avanzati. In media per ogni arrivo in Italia ci sono state nove partenze: sono usciti per le prime dieci destinazioni di Paesi avanzati 486mila giovani di 18-34 anni e sono arrivati da quelle medesime 55mila. Il luogo più attrattivo (anzi meno respingente) d’Italia è Firenze; ma anche lì per ogni giovane di 18-34 anni arrivato da Paesi come Stati Uniti, Germania, Francia, Spagna ne sono partiti 2 e mezzo.

L’Italia deve trovare il coraggio di riscrivere le regole fiscali per superare la stortura di aver creato un mostro fiscale in cui servizi locali peggiori si accompagnano a tassazione locale aggravata, persino ai danni di chi, come gli operatori del Terzo settore, sono con difficoltà in campo per attenuare i disagi sociali. Un sistema che apparentemente favorisce il Nord (il quale beneficia di consistenti migrazioni interne) ma che in una fase di buio demografico danneggia tutto il Paese perché lo rende poco attrattivo nei confronti internazionali.

Due sono le correzioni urgenti da apportare al sistema fiscale: escludere le attività produttive dalla fiscalità locale e perequare lo sforzo fiscale.

La necessità della prima proposta è evidente: se le persone tendono a spostarsi dove ricevono più servizi e versano meno tasse a maggior ragione lo fanno le imprese le quali, al contrario delle persone, non hanno vincoli affettivi. E la presenza di un sistema produttivo è la prima infrastruttura di un territorio.

Già dal 2012 l’Imu sui fabbricati industriali ad aliquota standard è destinata allo Stato per cui escludere dalla tassazione locale le attività produttive significa in sostanza cancellare l’Irap, oggi destinata alla sanità. La scelta dell’Irap - mi raccontò vent’anni fa Giuseppe Vitaletti, presidente dell’Alta commissione per l’attuazione del federalismo fiscale - fu fatta proprio per la pressione da parte delle regioni ricche verso un sistema che consentisse di differenziare. L’alternativa presa in esame (all’epoca analoga nel gettito) era di assegnare alle Regioni le accise sui tabacchi. Sarebbe stata una scelta logica perché la relazione tra fumo e danni alla salute è diretta, tuttavia il gettito territoriale dell’imposta sui tabacchi è in sostanza equivalente alla popolazione per cui, mi spiegò Vitaletti, assegnare i tabacchi alle Regioni non avrebbe segnato una differenza monetaria rispetto ai classici trasferimenti.

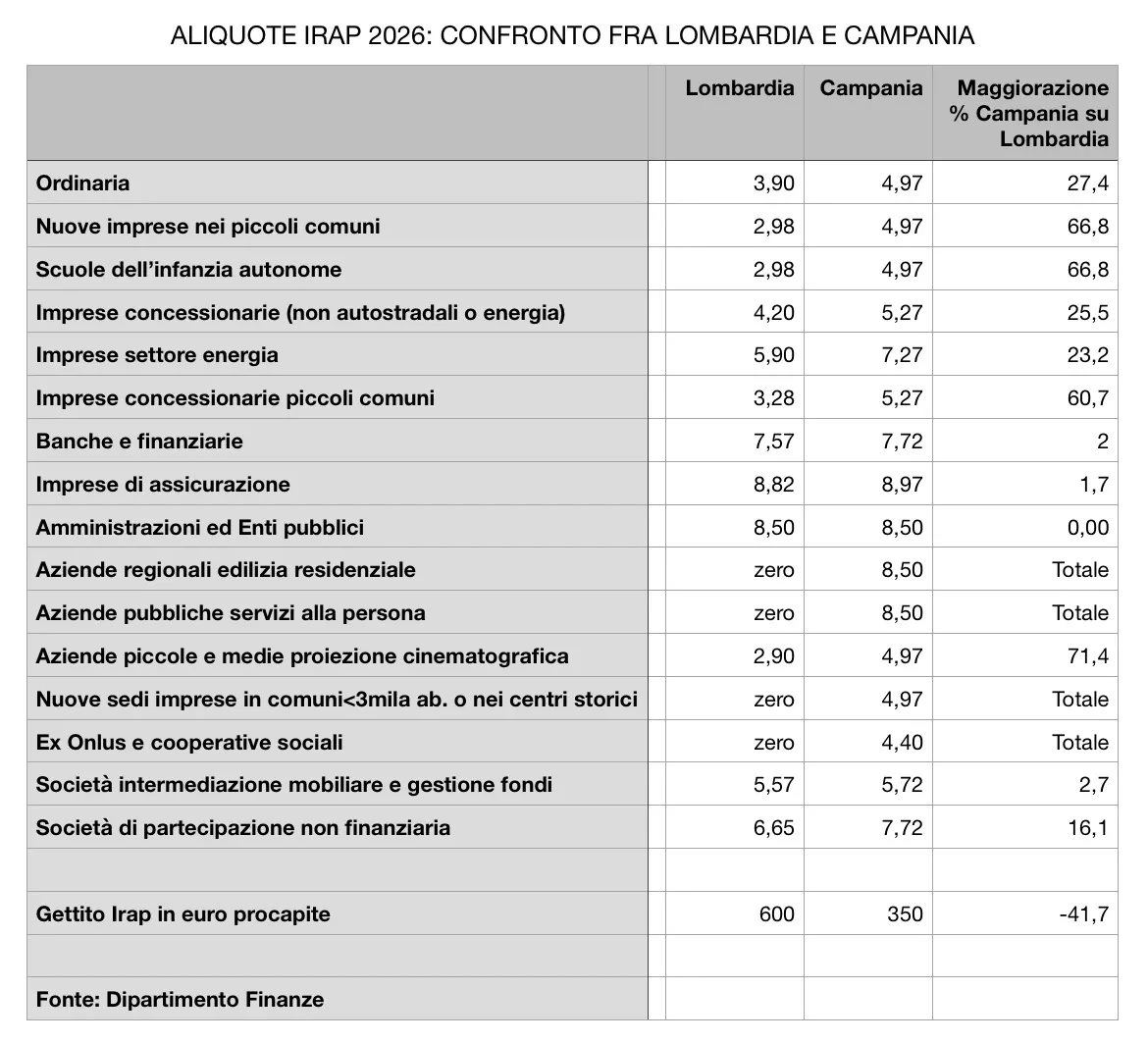

Il problema dell’Irap però è che incide direttamente sull’attrattività economica di un territorio. Nella tabella con il confronto tra Irap Lombardia e Irap Campania è evidente l’aggravio di costi per il sistema produttivo campano, il quale con l’aliquota standard paga un terzo in più per ricevere un gettito procapite di oltre un terzo inferiore. Un’impresa che volesse aprire una nuova nel 2026 paga il 4,97% di Irap in Campania oppure niente se sceglie un piccolo comune o anche una città, nel centro storico, in Lombardia. Per la Campania lo svantaggio competitivo è evidente. E anche la sua rete sociale e di servizi viene penalizzata, visto che la Lombardia può garantire l’Irap agevolata per le scuole dell’infanzia e a zero per le cooperative sociali, mentre in Campania l’aliquota Irap più bassa è di 4,40 punti.

Cancellare l’Irap, che nel 2024 ha portato un gettito di 33,3 miliardi, non equivale a eliminare qualsiasi imposta sulle attività produttive, ma significa escludere le differenziazioni territoriali e quindi la nascita di aree con una vera e propria fiscalità di svantaggio.

È necessario inoltre prevedere una perequazione parziale dello sforzo fiscale. A parità di aliquota addizionale Irpef, e quindi di peso sul singolo contribuente, il gettito per l’ente è molto diverso in base ai redditi imponibili. Una perequazione integrale tuttavia sarebbe un disincentivo per lo sforzo fiscale da parte dei territori con maggiore capacità fiscale per abitante. Va trovato un compromesso equilibrato, nella consapevolezza che un sistema caratterizzato da zone con fiscalità di svantaggio, che tassa di più chi riceve meno, è destinato a saltare.

Il tempo che l’Italia ha davanti prima che la crisi demografica faccia sentire i propri effetti è prossimo a esaurirsi: gli anni più duri cominciano adesso e saranno tra il 2027 e il 2042. Perdere giovani verso l’estero in tale contesto è devastante e pensare che il collasso si possa rinviare spostando ragazze e ragazzi da Sud a Nord o dalle Aree Interne verso le città è un’illusione destinata a sparire in fretta. La sorte dell’Italia si decide in ogni territorio e quindi in particolare nel Mezzogiorno. Se sarà attrattivo il Sud, tornerà a esserlo l’Italia. In questa inedita fase storica, dimostrare che l’Italia nel suo insieme affonda più rapidamente se persiste nel consolidare i divari territoriali è compito della classe intellettuale mediterranea, se c’è: non una semplice richiesta di equità, come ai tempi della Questione Meridionale, bensì la necessità di trovare, insieme, il modo per accendere una luce nel buio demografico.

Marco Esposito (22 giugno 2026)

Data

22/06/2026

Tópico

Politica