Liebe Wachstumsinvestoren,

Clover Health, Ticker: CLOV, ist seit Jahren ein Name, der sowohl Euphorie als auch Skepsis an der Wall Street hervorgerufen hat. Als tech-getriebenes Versicherungsunternehmen will Clover Health den US-Markt für Medicare Advantage aufmischen, ein Markt, der durch hohe Komplexität, Ineffizienz und steigende Kosten geprägt ist. Mit einem datengetriebenen Ansatz und dem Einsatz von KI versucht Clover Health, nicht nur günstiger, sondern auch qualitativ hochwertiger als traditionelle Versicherer zu sein.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Inhaltsverzeichnis

IPO

Management

Warum ist Clover Health so interessant?

TAM

Geschäftsmodell

Vorteile der KI-Nutzung bei Clover Health

Q2 2025

Burggraben

Fazit

IPO

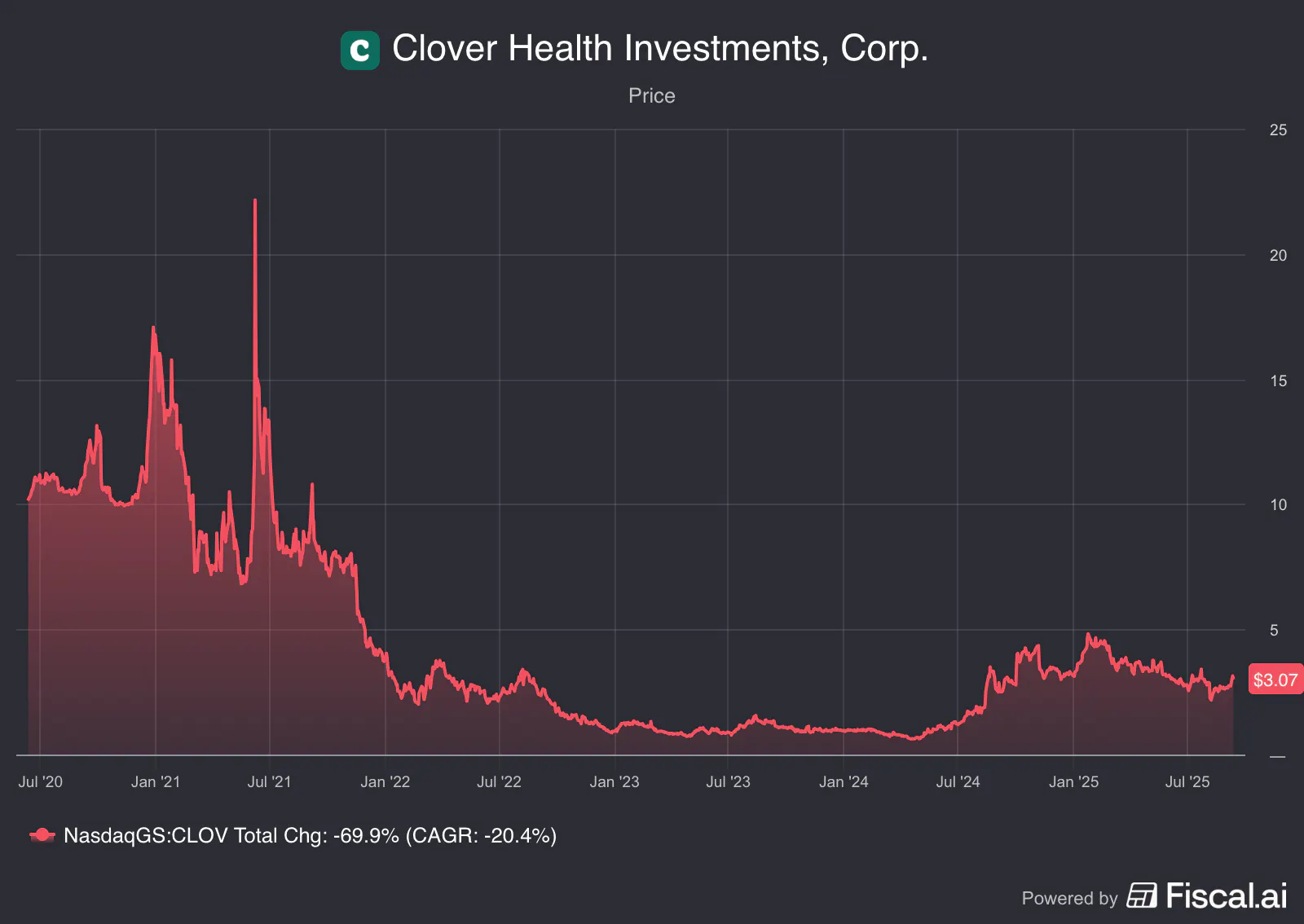

Clover Health kam Anfang 2021 über eine SPAC-Fusion an die Börse. Das Listing war hochgradig medienwirksam: Prominente Investoren wie Chamath Palihapitiya feierten das Unternehmen als „disruptiven Angreifer“ im Versicherungsmarkt. Doch schnell folgte Ernüchterung: regulatorische Fragen, hohe Kosten und langsameres Wachstum als erwartet führten zu Kursverlusten. Der IPO-Hype endete in einer langen Baisse.

Diese Dynamik ist auch am Chart erkennbar. Im ersten SPAC-IPO Halbjahr 2021 erlebte die Aktie einen dramatischen Anstieg, der in einer Spitze von über 20 Dollar gipfelte, gefolgt von einem ebenso schnellen Absturz. Ab diesem Zeitpunkt fiel der Kurs über einen längeren Zeitraum hinweg kontinuierlich und steil, bis er sich Anfang 2023 bei einem Wert von unter 5 Dollar stabilisierte. Die Aktie notierte sogar eine Zeit weit unter einem Dollar.

In der Folge pendelte der Kurs bis Mitte 2024 in einem engen Korridor, bevor er erneut einen leichten Anstieg verzeichnete. Der Chart schließt mit einem aktuellen Kurs von 3,06 Dollar im September 2025. Insgesamt hat die Aktie in den gezeigten fünf Jahren einen erheblichen Wertverlust erlitten, der sich auf 69,9 Prozent summiert, was einer durchschnittlichen jährlichen Wachstumsrate von -20,4 Prozent entspricht.

Meine Käufe erfolgten bei rund 0.75 Dollar und um die 2.80 Dollar. Mittlerweile liegt mein Einstandskurs bei ca. 2,83 Euro.

Management

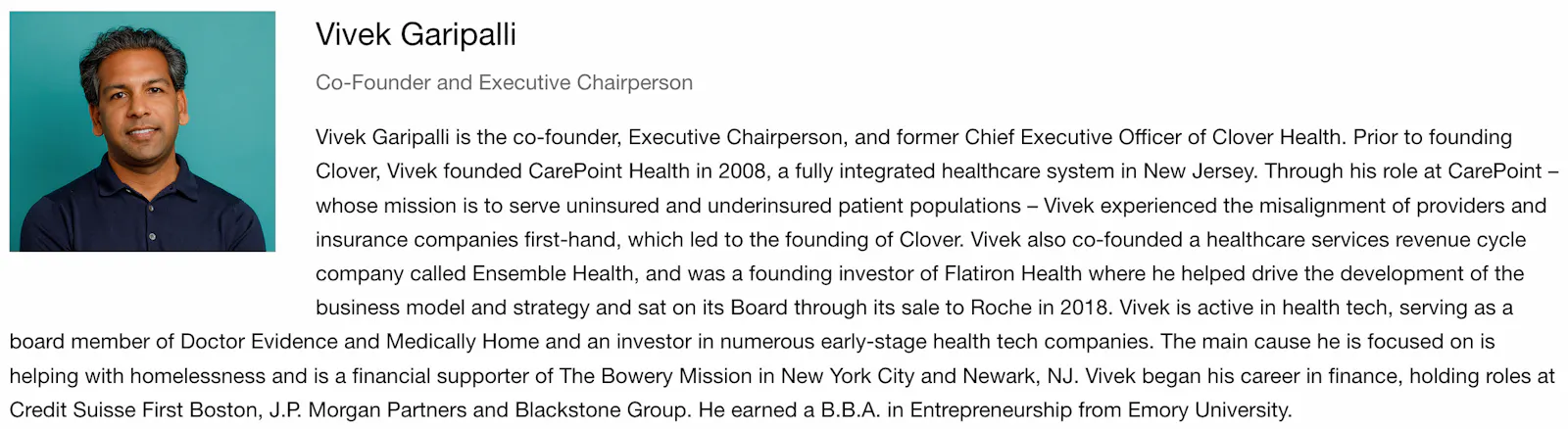

Vivek Garipalli gründete Clover Health im Jahr 2014 und fungierte bis Dezember 2022 als CEO. Vivek Garipalli ist weiterhin als Executive Chairperson aktiv und ist größter Anteilseigner (18%).

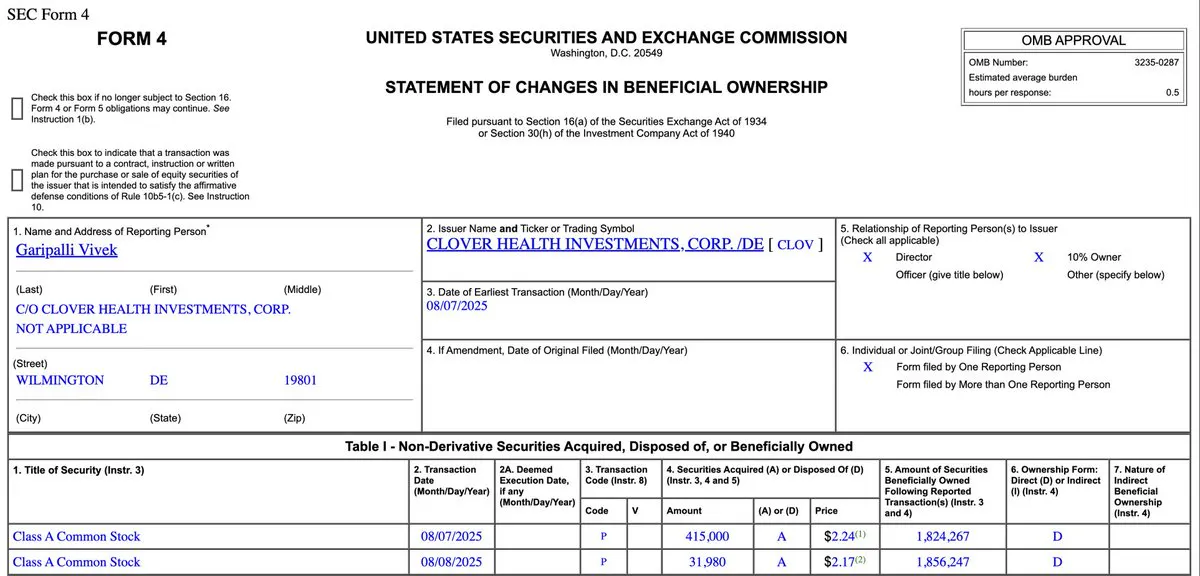

Nach dem Insider-Kauf von Vivek Garipalli für 1 Million Dollar im Juli 2025 dürfte Clover Health einen kurzfristig Aufschwung erleben, was Vertrauen in die langfristigen Aussichten des Unternehmens zeigt.

Garipalli betont, dass Clover Health einen grundlegend anderen Ansatz verfolgt als die meisten Wettbewerber im Bereich der Medicare Advantage (MA) Pläne.

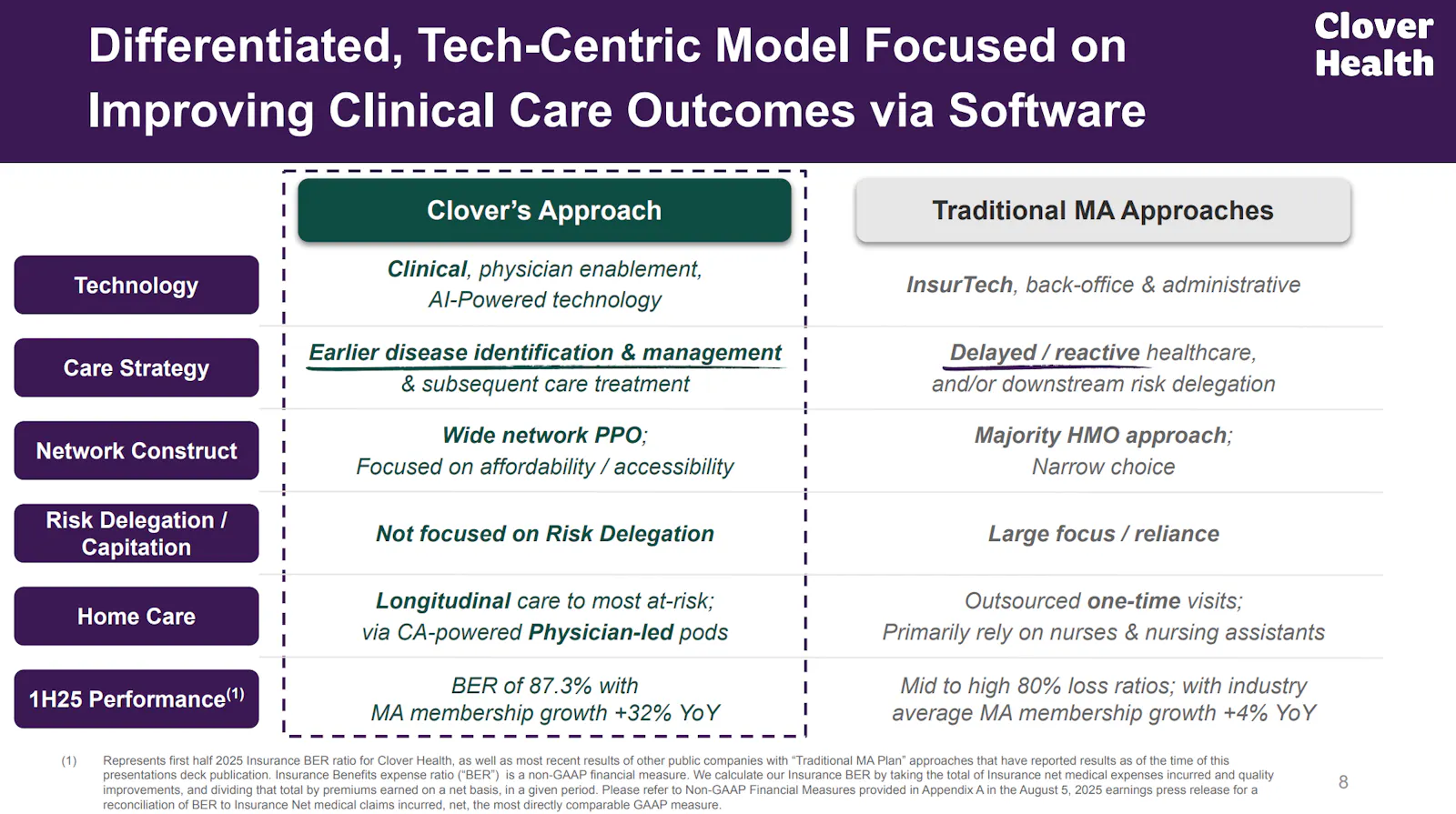

1. PPO-Ansatz gegenüber eingeschränkten Netzen: Garipalli stellt klar, dass Clover Health sich bewusst für einen PPO-Ansatz (Preferred Provider Organization) entschieden hat, der den Versicherten eine breite Auswahl an Ärzten und geringe Kosten bei der Nutzung von Ärzten außerhalb des Netzwerks bietet. Während andere Anbieter ihre Netzwerke verkleinern und den Zugang einschränken, hat Clover Health das Gegenteil getan. Er begründet diesen Erfolg damit, dass Clover Health nicht den falschen Kompromiss akzeptiert, dass man entweder hervorragende Behandlungsergebnisse oder breiten Zugang haben kann, aber nicht beides. Durch den Einsatz der richtigen Technologie und die richtige Ausrichtung der Anreize, insbesondere durch faire Bezahlung von Ärzten, sei es möglich, beides zu erreichen. Das Kernziel sei es, die Lebensqualität jedes Einzelnen zu verbessern, was nicht machbar sei, wenn man die Anzahl der verfügbaren Ärzte halbiert.

2. KI als Kernstück, nicht als Nebenaspekt: Garipalli positioniert Clover Health als einen Vorreiter im Bereich der künstlichen Intelligenz im Gesundheitswesen. Während viele Mitbewerber KI nur für "Back-Office"-Aufgaben wie die Kostenreduktion oder die Ablehnung von Anträgen nutzen, hat Clover Health die KI von Anfang an in das Kernprodukt "Clover Assistant" integriert. Dieses Tool soll Ärzten am "Point-of-Care", also direkt während der Behandlung, umsetzbare Erkenntnisse liefern und aus den Ergebnissen lernen. Garipalli sieht die traditionellen, großen Konkurrenten als eher langsam in der Einführung von KI und misst sich stattdessen mit den neuen, auf Gesundheitstechnologie und KI spezialisierten Start-ups. Er ist der Überzeugung, dass Clover Health letztendlich zu den Unternehmen gehören wird, die die Kostenkurve im Gesundheitswesen durch KI tatsächlich senken und es den Ärzten erleichtern, die richtige Behandlung anzubieten.

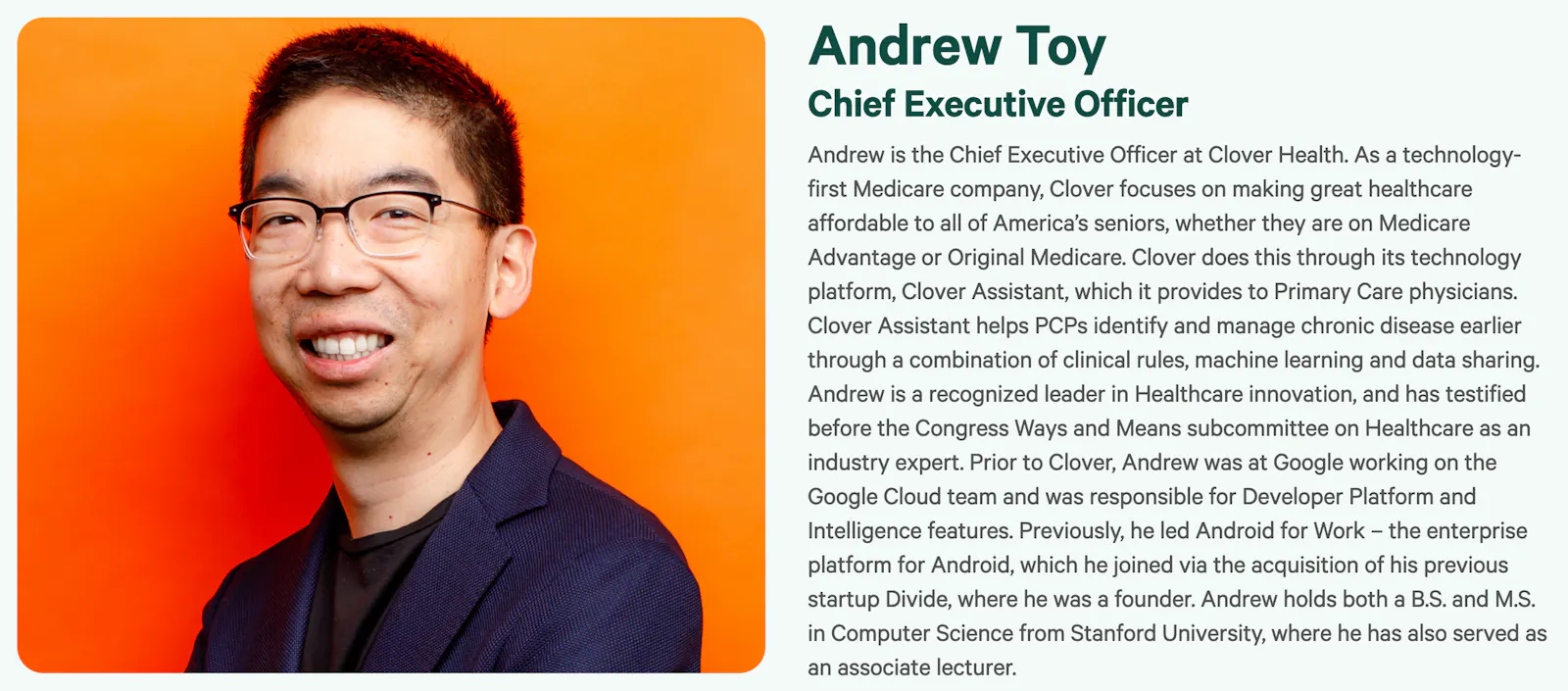

CEO Andrew Toy hat Clover Health nach dem Rücktritt von Mitgründer Vivek Garipalli übernommen. Toy bringt einen starken Tech-Hintergrund mit und das spiegelt sich in der Unternehmensstrategie wider: Fokus auf Software, Datenanalyse und skalierbare Plattformen. Die Management-Frage bleibt entscheidend: Kann Toy das Unternehmen aus der Verlustzone führen und das Vertrauen der Investoren zurückgewinnen?

Andrew Toy ist eine bemerkenswerte Persönlichkeit in der Technologiebranche, bekannt für seine Expertise in der Produktentwicklung und seine Fähigkeit, Start-ups erfolgreich zu skalieren. Bevor er zum Mitbegründer und CEO von Clover Health wurde, war er maßgeblich an der Gestaltung der Technologielandschaft bei Google beteiligt. Während seiner Zeit dort konzentrierte er sich insbesondere auf die Cloud- und Datenrevolution, was ihm ein tiefes Verständnis für die Nutzung großer Datenmengen verschaffte.

Toys früheres Unternehmen, Plumtree Software, das von BEA Systems übernommen wurde, spielte eine wichtige Rolle in der mobilen und Supercomputer-Revolution. Diese Erfahrung legte den Grundstein für seine spätere Arbeit bei Google und Clover Health. Bei Clover Health bringt er all seine gesammelten Erfahrungen zusammen, um eine revolutionäre Plattform zu schaffen, die Supercomputing, Cloud-Daten, maschinelles Lernen und künstliche Intelligenz miteinander verbindet. Sein technisches Know-how und seine Führungsqualitäten sind entscheidend für die Vision des Unternehmens, die Gesundheitsversorgung durch Technologie zu transformieren. Toy ist ein Paradebeispiel dafür, wie ein Technologe mit einem klaren Fokus auf Innovation und Skalierung die Branche nachhaltig prägen kann.

„ … was uns von anderen Gesundheitsunternehmen unterscheidet, ist die schnelle Umsetzung technologischer Fortschritte in die Praxis durch Ärzte und damit in die Praxisversorgung. Diesen Vorteil haben wir seit Jahren, und jetzt, mit der Optimierung unseres Kerngeschäfts sehen wir, wie sich dieser Vorteil positiv auf unsere Ergebnisse auswirkt.“ – Andrew Toy, 2023

Warum ist Clover Health so interessant?

Das Unternehmen positioniert sich als ein führendes Technologieunternehmen, das sich auf Medicare Advantage-Pläne konzentriert, die sich durch Bezahlbarkeit, Zugänglichkeit und Auswahl auszeichnen.

AI-gesteuerte Plattform: Die technologische Grundlage ist die "Clover Assistant"-Plattform. Sie unterstützt Ärzte mit KI-gesteuerten klinischen Empfehlungen, um bessere Entscheidungen zu treffen und die Behandlungsergebnisse durch die frühe Erkennung und das Management von Krankheiten zu verbessern.

Großer adressierbarer Markt: Clover Health zielt auf einen Markt von mehr als 500 Milliarden Dollar ab, mit über 35 Millionen Senioren, die in Medicare Advantage-Plänen eingeschrieben sind.

Differenzierter Ansatz: Das Unternehmen verfolgt einen "PPO-first"-Ansatz, bei dem 97 % der Mitglieder in PPO-Plänen eingeschrieben sind. Dies, kombiniert mit einem breiten Netzwerk und proprietärer Technologie, schafft eine klinische und markttechnische Differenzierung.

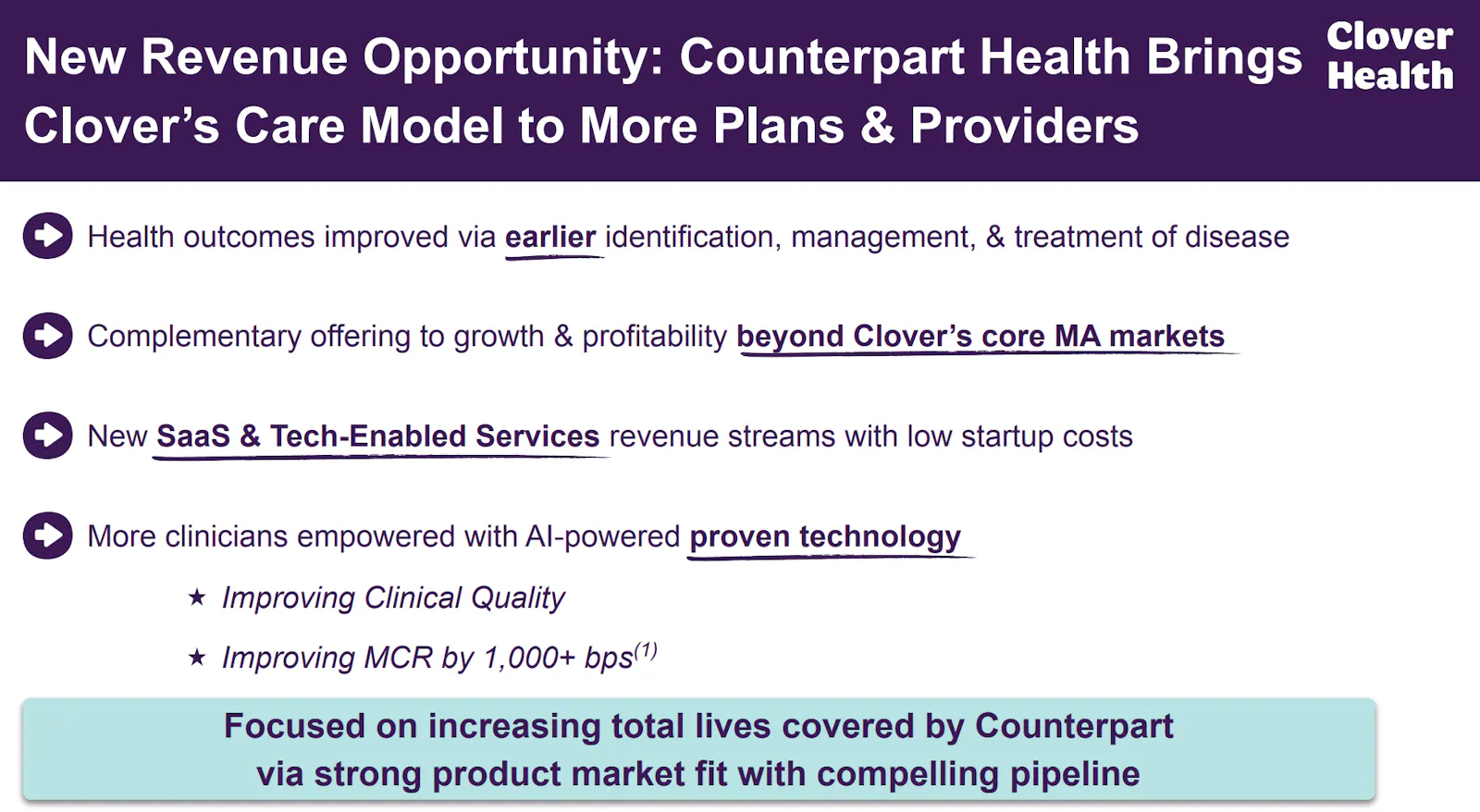

Wachstumsaussichten: Clover Health verzeichnet ein starkes Wachstum bei den neuen Mitgliedern in seinem Medicare Advantage-Plan. Zusätzlich wird die "Clover Assistant"-Technologieplattform über die Tochtergesellschaft Counterpart Health an andere Pläne und Anbieter vermarktet, um das Pflegemodell von Clover Health zu verbreiten.

Mitgliederwachstum von 32 % im Jahresvergleich.

Prognose: bereinigte EBITDA-Rentabilität von 43 Millionen Dollar für das Jahr 2025, was Clover Health für beschleunigtes Wachstum und Rentabilität im Jahr 2026 positioniert.

TAM

Der Total Addressable Market (TAM) von Clover Health ist, wie das Unternehmen selbst glaubt, die Gesamtheit der US-amerikanischen Bevölkerung, die für Medicare in Frage kommt. Clover Health hat seine Geschäftsstrategie auf eine wachsende und gleichzeitig unter Druck stehende Bevölkerungsgruppe ausgerichtet. Da jeder Mensch im Laufe seines Lebens eine Grundversorgung benötigt, sieht das Unternehmen eine immense Chance. Die demografische Entwicklung in den USA verstärkt dies zusätzlich: Die Zahl der Amerikaner, die 65 Jahre oder älter sind, wird sich in den nächsten 40 Jahren voraussichtlich mehr als verdoppeln. Dieser Anstieg führt zu einem erhöhten Druck auf das gesamte Gesundheitssystem und steigert die Nachfrage nach Medicare Advantage Plänen. Während die traditionelle Medicare seit 2006 einen Rückgang von etwa 3 % bei den Einschreibungen verzeichnete, wird erwartet, dass die Nachfrage nach MA-Plänen in den kommenden Jahren steigen wird. Der TAM für Medicare Advantage wird voraussichtlich bis zum Jahr 2028 auf 590 Milliarden Dollar anwachsen. Der Gesundheitssektor in den USA spielt dabei eine zentrale Rolle in der Wirtschaft. Die Ausgaben für das Gesundheitswesen sollen laut den Centers for Medicare and Medicaid Services (CMS) bis 2031 voraussichtlich 7,2 Billionen Dollar übersteigen, was rund 20 % der gesamten US-Wirtschaft ausmachen würde.

Geschäftsmodell

Das Geschäftsmodell von Clover Health dreht sich um Medicare Advantage-Pläne, ein stark wachsendes Segment des US-Gesundheitswesens. Besonderheit: Clover Assistant, die bereits genannte KI-gestützte Plattform, die Ärzten hilft, Behandlungen effizienter und zielgerichteter durchzuführen. Das Ziel: Bessere Outcomes für Patienten, geringere Kosten für das System, höhere Margen für Clover Health. Statt rein als klassischer Versicherer aufzutreten, versteht sich Clover Health eher als „InsurTech“ mit Plattform-Ansatz.

Folgend sind die detaillierten Komponenten des Geschäftsmodells aufgelistet:

1. Versicherungsgeschäft (Hauptgeschäftsfeld)

Medicare-Advantage-Pläne: Clover Health ist ein Anbieter von privaten Krankenversicherungsplänen für Medicare-berechtigte Personen. Das Unternehmen erhält monatliche Prämien vom Bund (der US-Regierung) pro eingeschriebenem Mitglied. Diese Prämien bilden die Haupteinnahmequelle.

PPO-fokussierter Ansatz: Ein wesentliches Merkmal von Clover Health ist die Fokussierung auf PPO-Pläne (Preferred Provider Organization). Im Gegensatz zu HMOs (Health Maintenance Organization) bieten PPO-Pläne den Mitgliedern eine breitere Auswahl an Ärzten und Krankenhäusern, da sie auch außerhalb des Netzwerks zu geringen Kosten Ärzte aufsuchen können. Clover Health hat diesen Ansatz als Differenzierungsmerkmal gewählt, da die Konkurrenz oft auf engere HMO-Netzwerke setzt.

Kostenmanagement und Rentabilität: Die finanzielle Rentabilität hängt davon ab, ob die medizinischen Kosten der Mitglieder niedriger sind als die Prämieneinnahmen. Clover Health hat das Ziel, die Gesamtkosten der medizinischen Versorgung zu senken, indem es sich auf präventive Pflege und die Verbesserung der Patientenergebnisse konzentriert.

2. Technologieplattform "Clover Assistant"

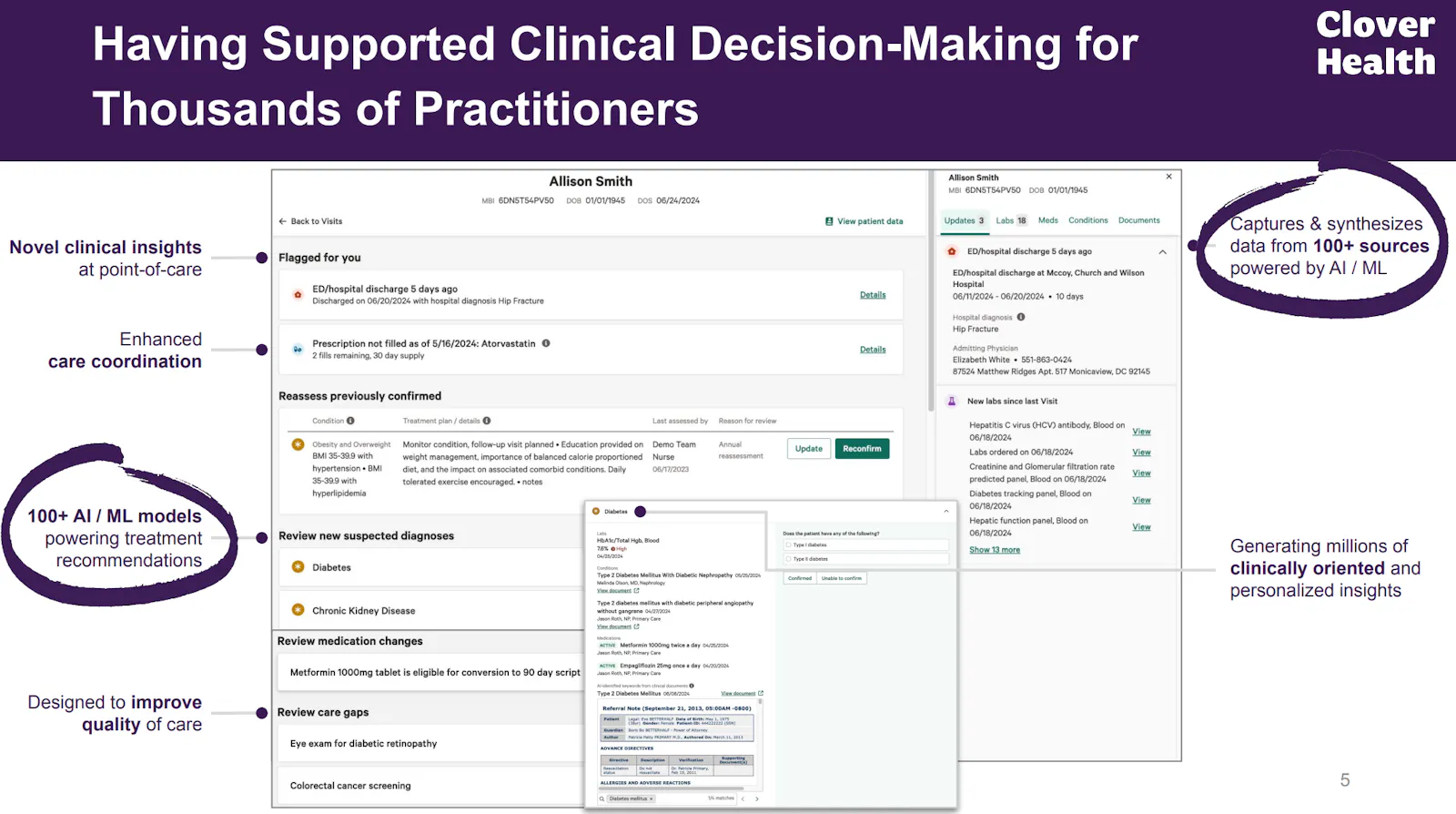

Datengesteuerte Entscheidungsfindung: Das Herzstück des Geschäftsmodells ist die proprietäre Softwareplattform "Clover Assistant". Diese KI-gesteuerte Technologie sammelt und analysiert Patientendaten aus verschiedenen Quellen (z. B. Arztpraxen, Krankenhäusern, Apotheken).

Unterstützung für Ärzte: Die Plattform liefert Ärzten in Echtzeit klinische Empfehlungen und Warnhinweise direkt am Behandlungsort. Ziel ist es, bessere medizinische Entscheidungen zu ermöglichen, Krankheiten frühzeitig zu erkennen und chronische Erkrankungen effektiver zu verwalten. Dies soll letztlich zu besseren Behandlungsergebnissen und reduzierten Kosten führen.

Feedback-Schleife: Der Clover Assistant lernt aus jeder Interaktion, was eine geschlossene Feedback-Schleife erzeugt. Jede Behandlung und jedes Ergebnis fließen in das System zurück, um die Empfehlungen für alle Nutzer kontinuierlich zu verbessern. Dies wird als entscheidender Wettbewerbsvorteil gegenüber traditionellen Krankenversicherern angesehen.

3. Diversifizierung der Einnahmen:

"Non-Insurance"-Geschäftsfeld: Clover hat sein Geschäftsmodell erweitert und bietet seine Technologie auch Dritten an. Über die Tochtergesellschaft Counterpart Health wird die "Clover Assistant"-Plattform an andere Versicherungspläne und medizinische Anbieter lizenziert. Dies schafft eine zusätzliche Einnahmequelle abseits des reinen Prämiengeschäfts.

"Shared Savings"-Vereinbarungen: Das Unternehmen profitiert auch von "Shared Savings"-Vereinbarungen (Einsparungsbeteiligungen) mit Gesundheitsdienstleistern. Wenn Clover Health durch seine Technologie und sein Pflegemodell die Gesundheitskosten für eine Patientengruppe senken kann, erhält es einen Anteil der erzielten Einsparungen.

Zusammenfassend lässt sich sagen, dass Clover Health nicht nur eine Krankenversicherung verkauft, sondern sich als ein Arzt-ermöglichendes Technologieunternehmen sieht. Das Geschäftsmodell basiert auf der Überzeugung, dass der Einsatz von Daten und KI am Point-of-Care die Effizienz und Qualität der Gesundheitsversorgung verbessern und gleichzeitig die Kosten senken kann, was sowohl für die Mitglieder als auch für das Unternehmen selbst zu einem finanziellen Vorteil führt.

Vorteile der KI-Nutzung bei Clover Health

Die KI-gesteuerte Plattform "Clover Assistant" ist darauf ausgelegt, Ärzten am Behandlungsort (point-of-care) mit neuartigen klinischen Einblicken zu unterstützen. Die Software erfasst und synthetisiert Daten aus über 100 Quellen, um personalisierte und relevante Informationen für den jeweiligen Patienten zu generieren. Über 100 KI-/ML-Modelle (Machine Learning) liefern Behandlungsempfehlungen, die darauf abzielen, die Qualität der Versorgung zu steigern und die Abstimmung zwischen den Ärzten zu verbessern.

Im Vergleich zu traditionellen Medicare-Advantage-Anbietern, die oft verzögert und reaktiv auf Gesundheitsfragen reagieren, ermöglicht der Einsatz von KI eine frühzeitigere Identifizierung und Behandlung von Krankheiten. Dies führt zu besseren klinischen Ergebnissen.

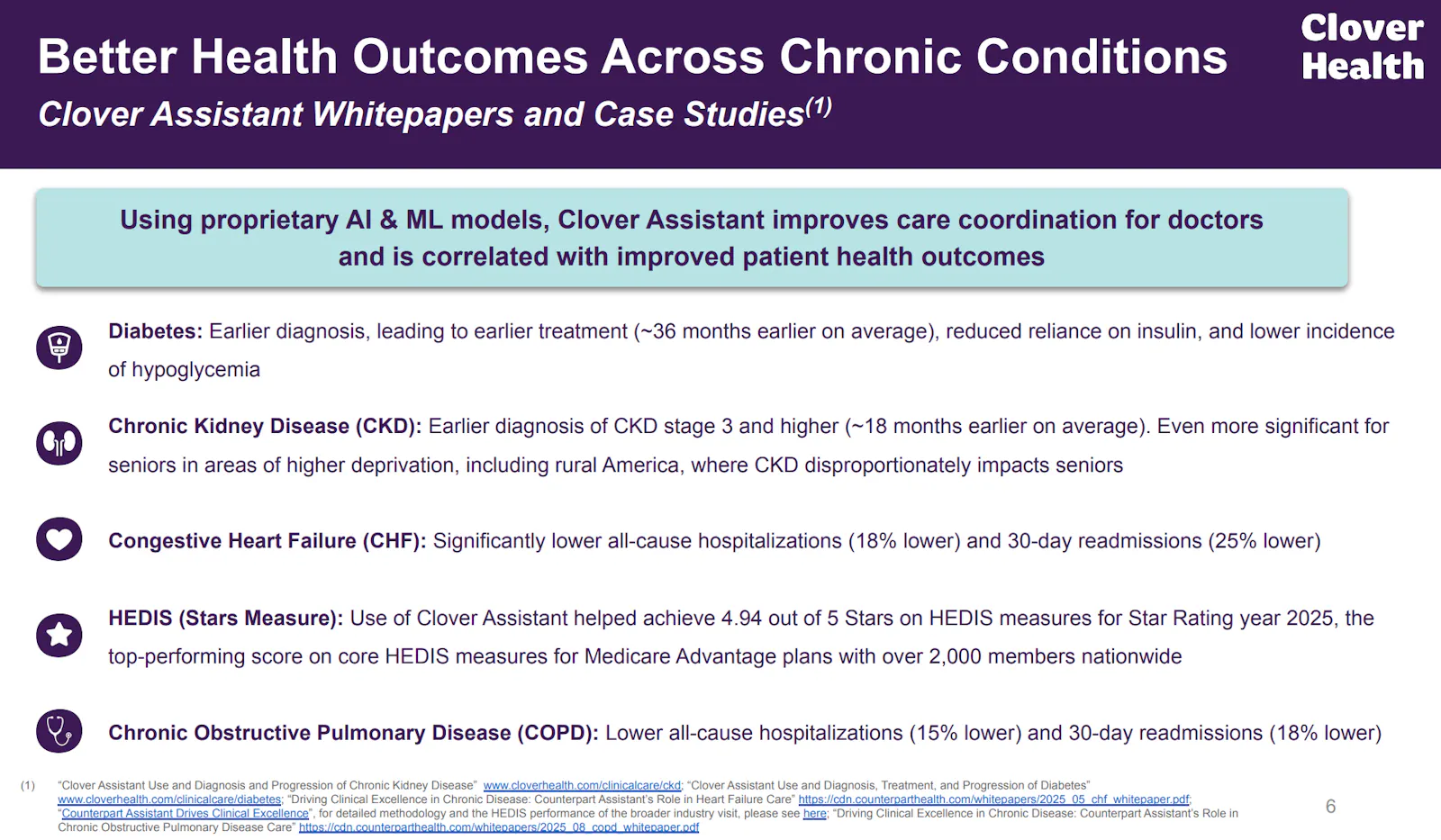

Whitepapers und Fallstudien belegen dies an konkreten Beispielen:

Diabetes: Die KI ermöglicht eine durchschnittlich 36 Monate frühere Diagnose, was zu einer schnelleren Behandlung, geringerer Abhängigkeit von Insulin und einer reduzierten Inzidenz von Hypoglykämie führt.

Chronische Nierenerkrankung (CKD): Die Diagnose von CKD in fortgeschrittenen Stadien (3 und höher) erfolgt durchschnittlich 18 Monate früher, was besonders in ländlichen Gebieten mit höherer Benachteiligung von großer Bedeutung ist.

Herzinsuffizienz (CHF): Die Nutzung des Clover Assistant führt zu signifikant weniger Krankenhausaufenthalten (18 % weniger) und Wiederaufnahmen innerhalb von 30 Tagen (25 % weniger).

COPD: Ähnlich wie bei Herzinsuffizienz werden die Krankenhausaufenthalte um 15 % und die Wiederaufnahmen innerhalb von 30 Tagen um 18 % gesenkt.

Die Effektivität des Systems wird auch durch HEDIS (Stars Measure) bewertet, bei dem Clover Assistant eine hohe Punktzahl von 4,94 von 5 Sternen erreichte, was die Top-Performance des Modells im nationalen Vergleich bestätigt. Dies zeigt, dass der KI-gesteuerte Ansatz von Clover Health nicht nur eine theoretische Verbesserung darstellt, sondern in der Praxis zu messbar besseren Behandlungsergebnissen führt.

Q2 2025

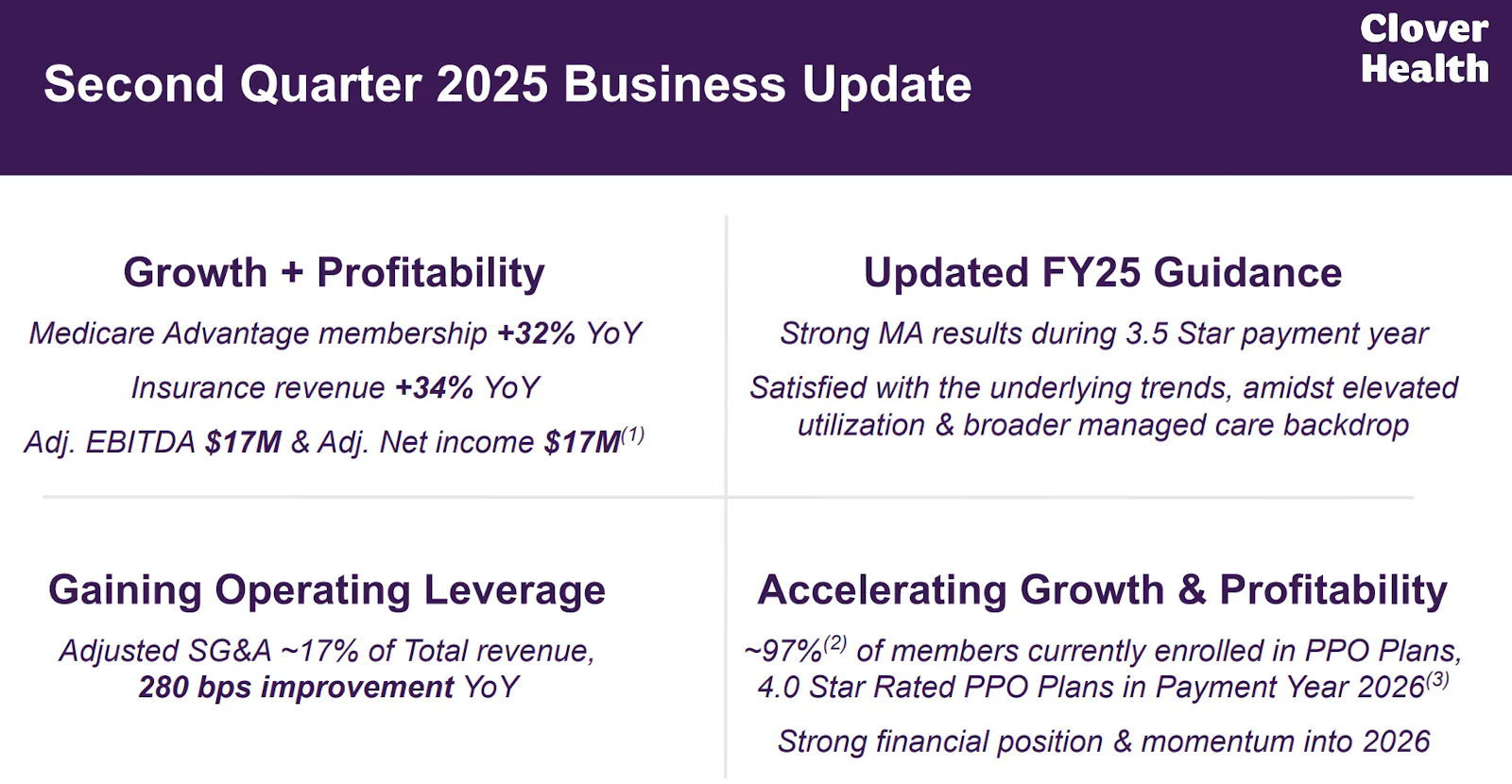

Im Quartalsbericht für das zweite Quartal 2025 legte Clover Health zunächst sein Business-Update dar:

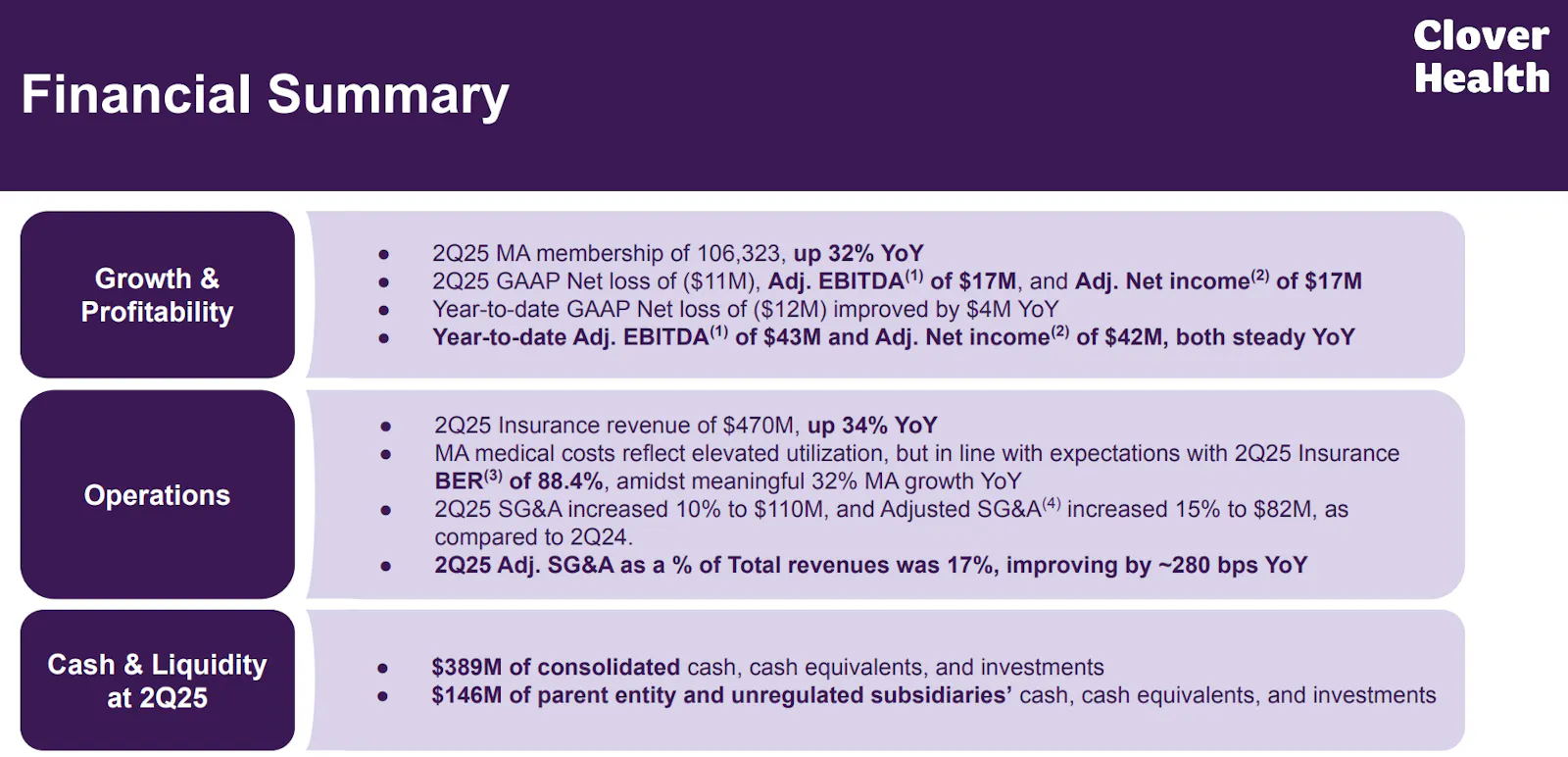

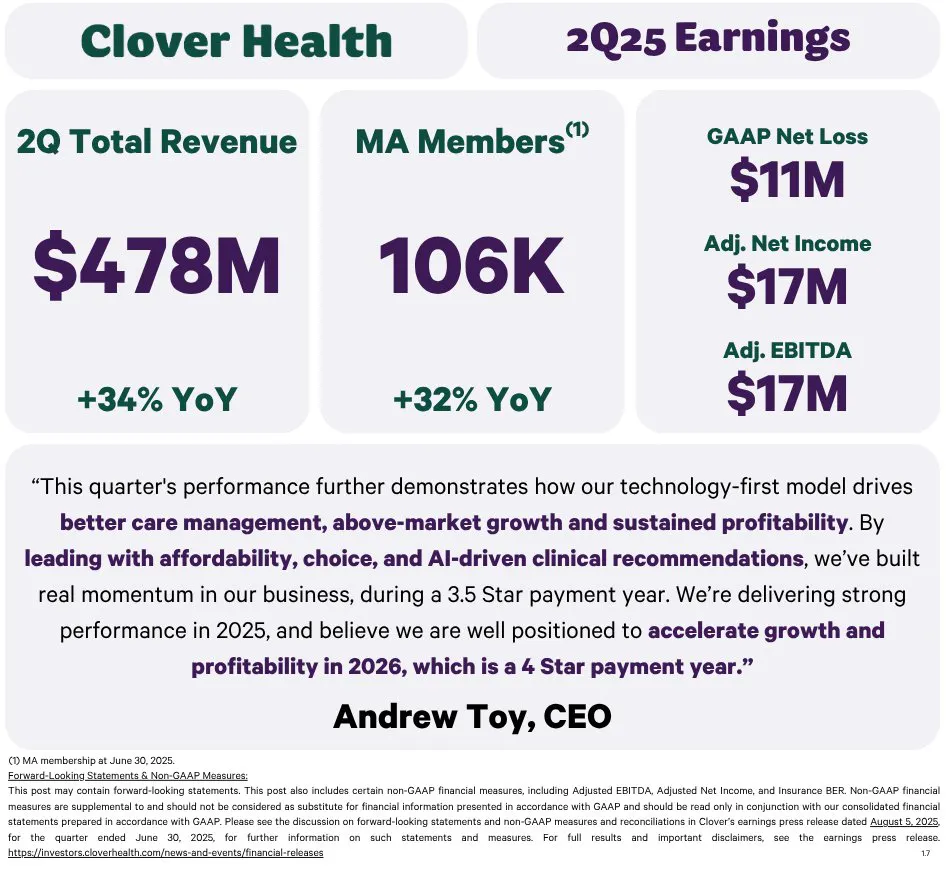

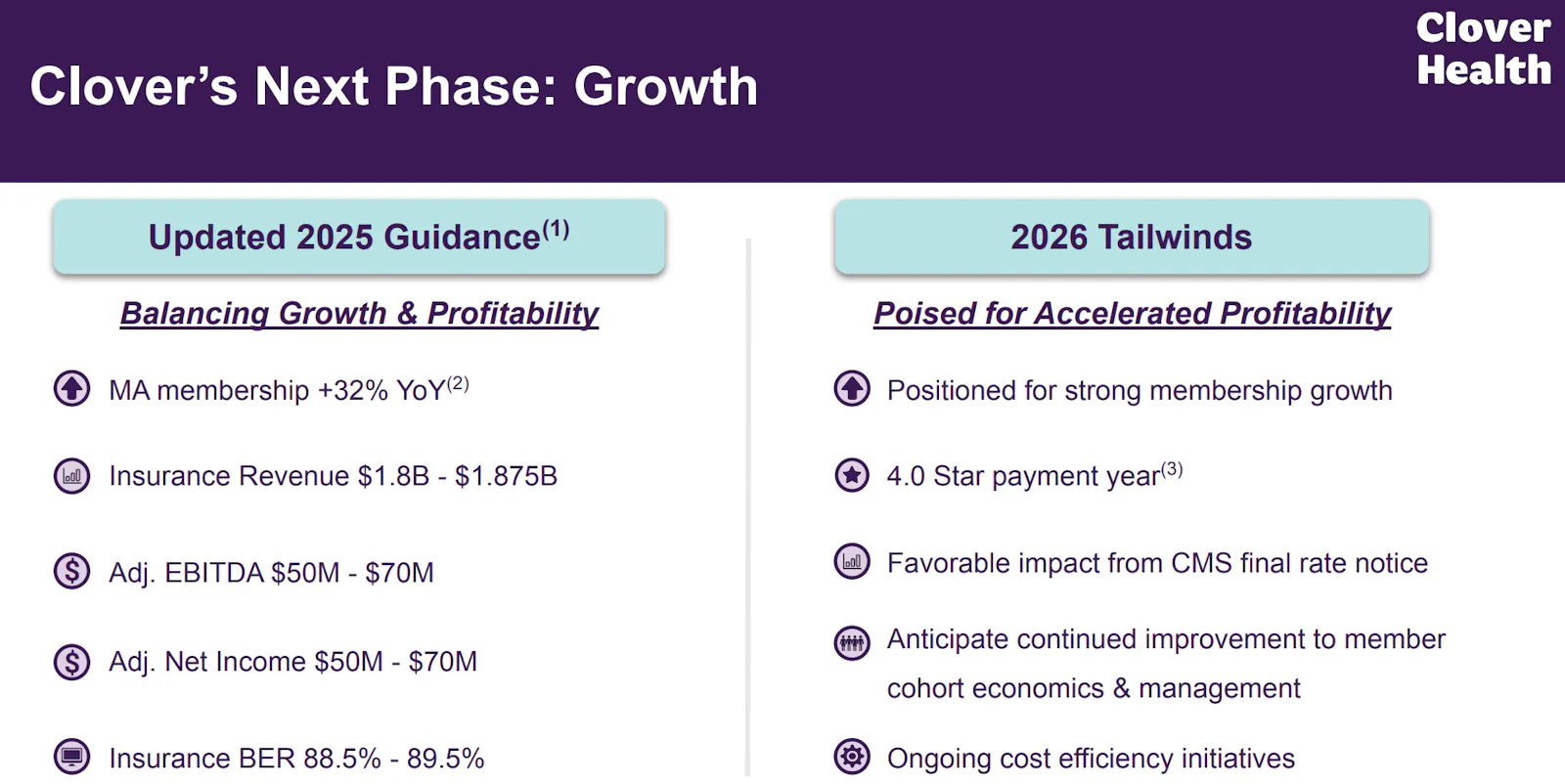

Prognose für 2025: Clover Health verzeichnete im zweiten Quartal 2025 ein starkes Wachstum: Die Mitgliederzahl im Medicare Advantage stieg um 32 % im Vergleich zum Vorjahr, während die Versicherungsumsätze um 34 % zunahmen. Das Unternehmen konnte eine bereinigte EBITDA- und Nettogewinnmarge von jeweils 17 Millionen Dollar erzielen.

Operative Hebelwirkung: Clover Health konnte seine operativen Kosten signifikant verbessern. Die bereinigten Vertriebs-, allgemeinen und Verwaltungskosten (SG&A) sanken auf etwa 17 % des Gesamtumsatzes, was eine Verbesserung von 280 Basispunkten gegenüber dem Vorjahr darstellt.

Beschleunigtes Wachstum und Rentabilität: Clover Health sieht mehrere Faktoren, die das Wachstum und die Rentabilität im Jahr 2026 weiter beschleunigen sollen. Dazu gehören das starke Mitgliederwachstum, das voraussichtlich zu einer 4.0-Sterne-Bewertung für das Zahlungsjahr 2026 führt, sowie die starke Finanzlage, die dem Unternehmen Rückenwind für das nächste Jahr verschafft.

Werfen wir einen Blick auf die konkreten Zahlen:

Mitgliederwachstum: Die Mitgliederzahl im Medicare Advantage-Segment stieg im Jahresvergleich um 32 % auf über 106.000, während der Versicherungsumsatz um 34 % zunahm.

Rentabilität: Das Unternehmen erreichte im zweiten Quartal 2025 eine bereinigte EBITDA- und Nettogewinnmarge von jeweils 17 Millionen Dollar und wies zum Halbjahr eine bereinigte EBITDA-Marge von 43 Millionen Dollar aus. Dies markiert einen entscheidenden Schritt in Richtung Rentabilität.

Liquidität: Clover Health verfügte Ende des zweiten Quartals über eine konsolidierte Liquidität von 389 Millionen Dollar.

Effizienz: Die betriebliche Effizienz verbesserte sich ebenfalls, da die bereinigten Vertriebs- und Verwaltungskosten auf 17 % des Gesamtumsatzes sanken.

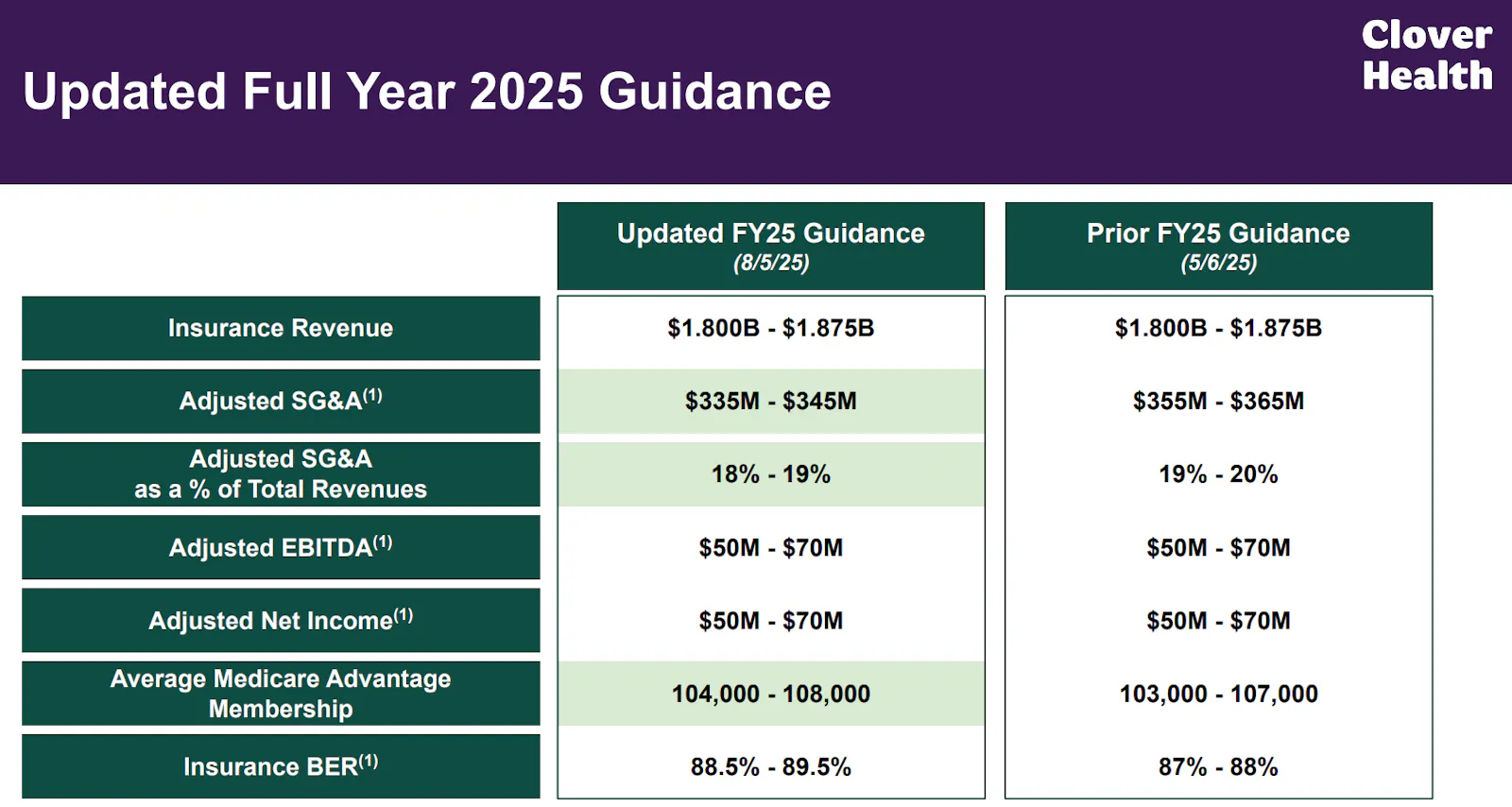

Die aktualisierte Jahresprognose 2025 von Clover Health zeigt folgende Anpassungen im Vergleich zur vorherigen Prognose:

Der erwartete Versicherungsumsatz bleibt unverändert bei 1,8 bis 1,875 Milliarden US-Dollar. Die bereinigten Vertriebs- und Verwaltungskosten (SG&A) wurden jedoch gesenkt und liegen nun bei 335 bis 345 Millionen US-Dollar statt zuvor 355 bis 365 Millionen. Damit sinkt auch der Anteil der SG&A an den Gesamterlösen auf 18 bis 19 % (vorher 19 bis 20 %).

Das bereinigte EBITDA sowie das bereinigte Nettoergebnis bleiben unverändert bei 50 bis 70 Millionen US-Dollar. Die durchschnittliche Medicare-Advantage-Mitgliedschaft wird nun etwas höher erwartet, nämlich 104.000 bis 108.000 Mitglieder (vorher 103.000 bis 107.000).

Dagegen verschlechtert sich die Prognose für das Insurance Benefit Expense Ratio (BER), das nun bei 88,5 bis 89,5 % liegen soll, nachdem zuvor 87 bis 88 % angepeilt worden waren.

Aber gehen wir tiefer ins Detail:

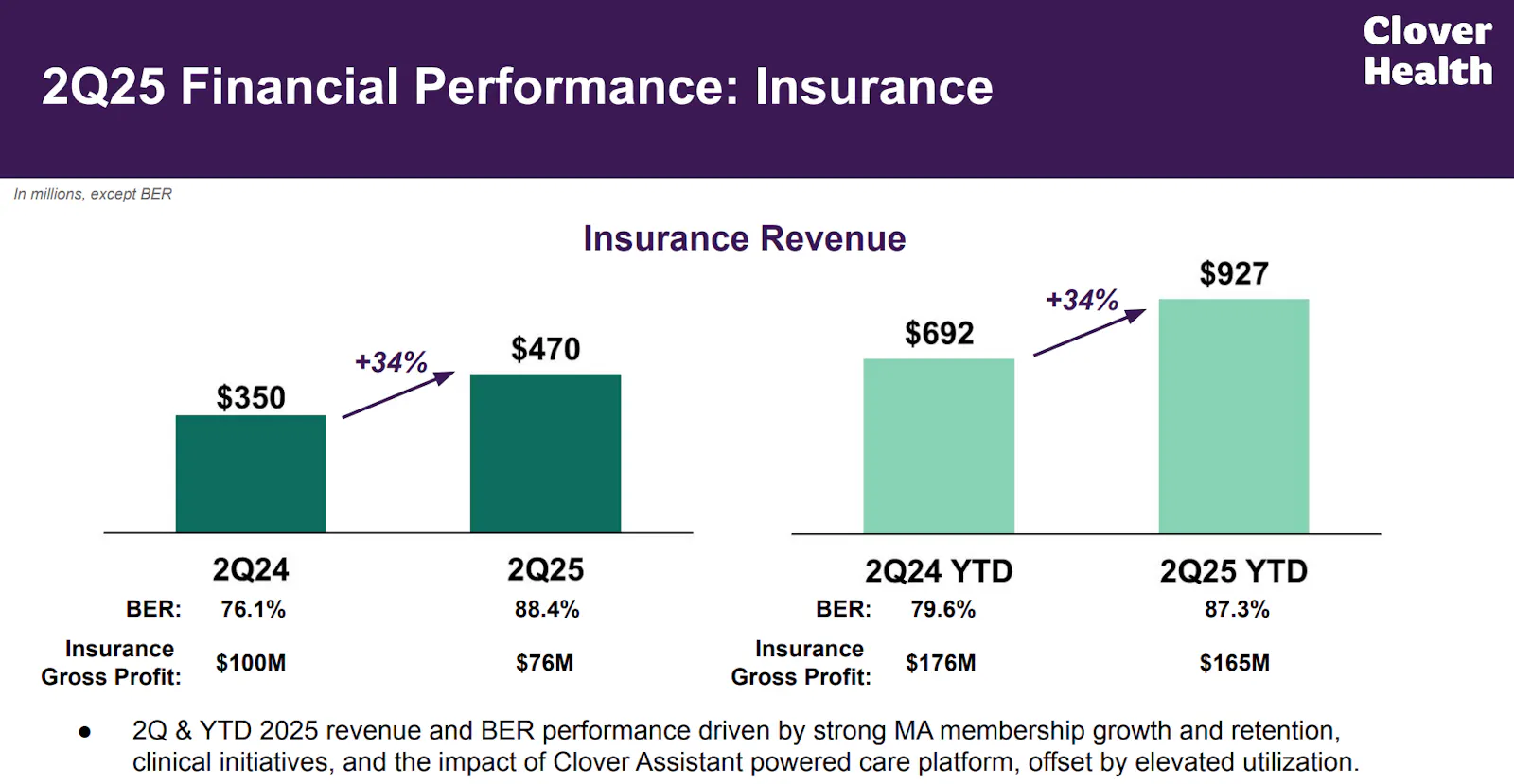

Versicherungsumsatz

Im Vergleich zum Vorjahr stieg der Umsatz im zweiten Quartal um 34 % von 350 Millionen Dollar auf 470 Millionen Dollar. Gleichzeitig sank der Bruttogewinn aus dem Versicherungsgeschäft von 100 Millionen Dollar auf 76 Millionen Dollar. Die Bruttomarge für das Versicherungsgeschäft, dargestellt durch die BER (Benefit Expense Ratio), stieg von 76,1 % auf 88,4 %.

Auch für das bisherige Geschäftsjahr (YTD) gab es ein deutliches Wachstum: Der Umsatz stieg um 34 % von 692 Millionen Dollar auf 927 Millionen Dollar. Der Bruttogewinn sank jedoch leicht von 176 Millionen Dollar auf 165 Millionen Dollar. Die BER verschlechterte sich ebenfalls von 79,6 % auf 87,3 %.

Laut der Grafik wurden die Umsatz- und BER-Ergebnisse durch starkes Mitgliederwachstum, Kundenbindung, klinische Initiativen und die Nutzung der "Clover Assistant"-Plattform vorangetrieben. Allerdings wurden diese positiven Effekte durch eine erhöhte Auslastung ("elevated utilization") teilweise kompensiert.

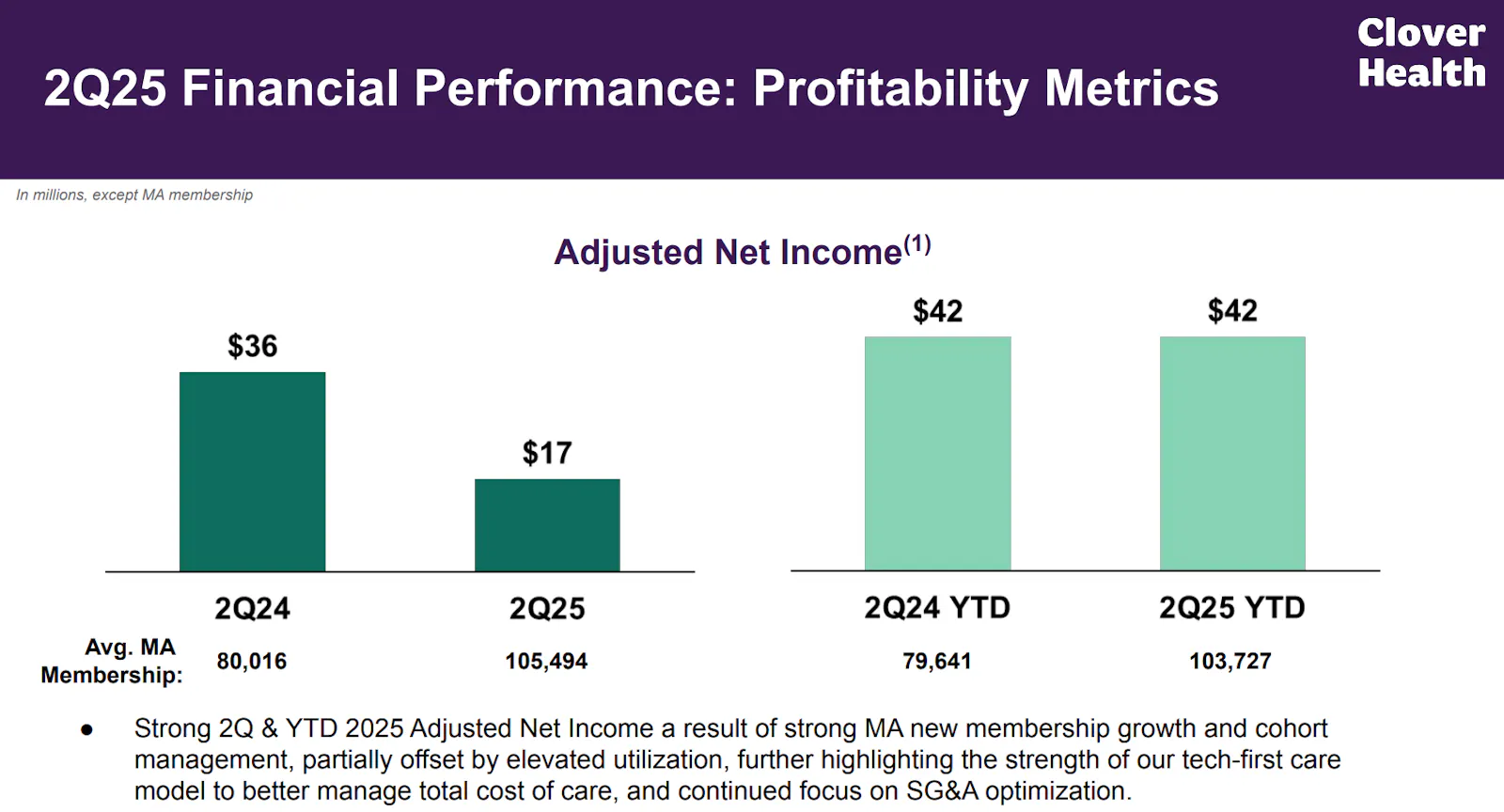

Bereinigtes Nettoergebnis

Das bereinigte Nettoergebnis sank von 36 Millionen US-Dollar im zweiten Quartal 2024 auf 17 Millionen US-Dollar im zweiten Quartal 2025. Gleichzeitig stieg die durchschnittliche Mitgliederzahl der Medicare Advantage von 80.016 auf 105.494.

Auf kumulierter Basis für das gesamte erste Halbjahr (YTD) blieb das bereinigte Nettoergebnis konstant bei 42 Millionen US-Dollar, sowohl im Jahr 2024 als auch im Jahr 2025. Die durchschnittliche MA-Mitgliederzahl stieg in diesem Zeitraum von 79.641 auf 103.727.

Unter der Grafik heißt es, dass das bereinigte Nettoergebnis für das zweite Quartal und das erste Halbjahr 2025 auf starkes Wachstum bei den neuen MA-Mitgliedern und das Kohortenmanagement zurückzuführen ist, was teilweise durch eine erhöhte Auslastung ausgeglichen wurde. Dies unterstreicht die Stärke des technologiebasierten Versorgungsmodells des Unternehmens, um die Gesamtkosten der Versorgung besser zu verwalten, und den anhaltenden Fokus auf die Optimierung der Vertriebs-, allgemeinen und Verwaltungskosten (SG&A).

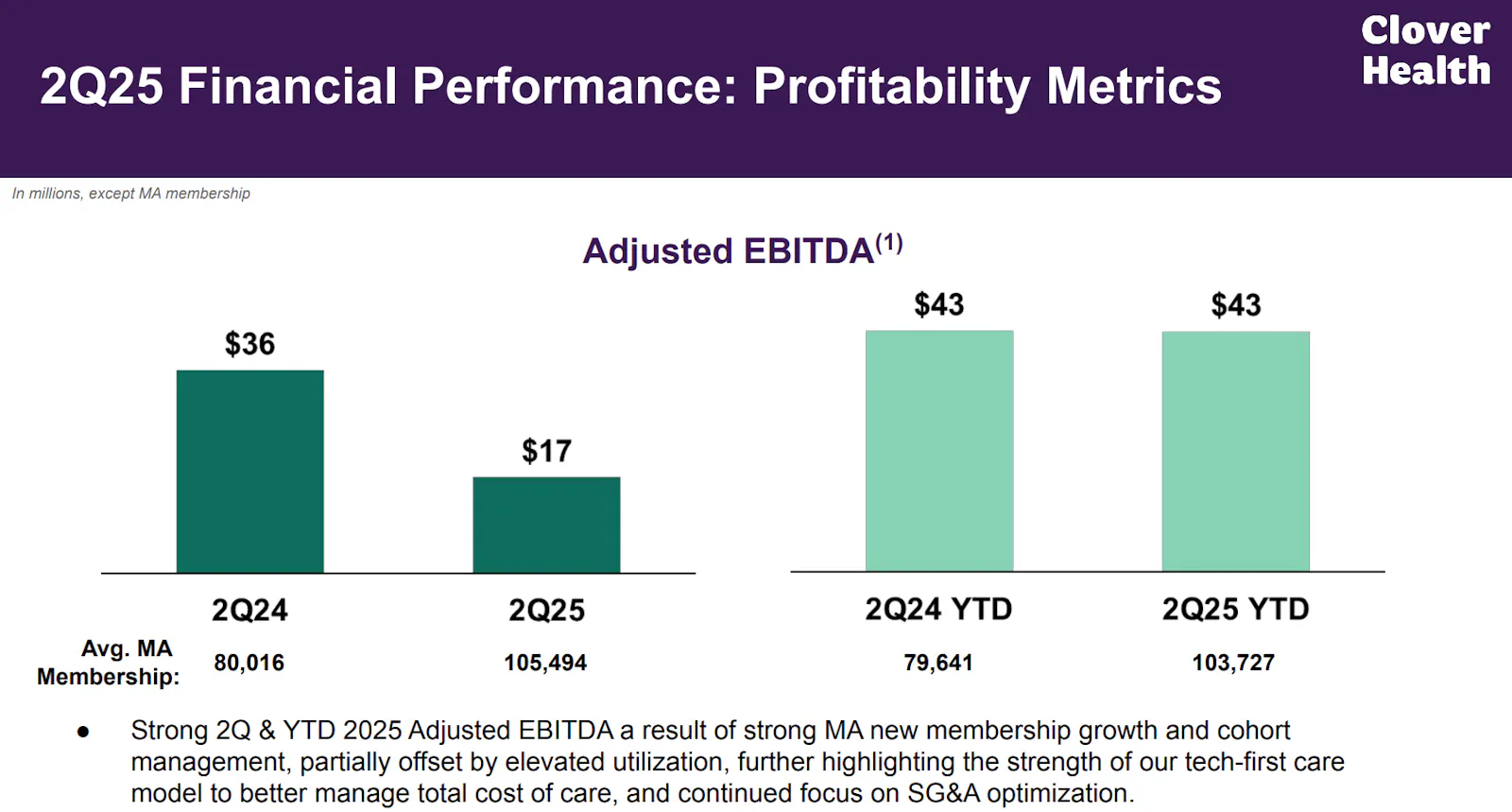

Bereinigtes EBITDA

Im zweiten Quartal 2025 ist das bereinigte EBITDA im Vergleich zum Vorjahresquartal 2Q24 von 36 Millionen auf 17 Millionen Dollar gesunken. Gleichzeitig stieg die durchschnittliche Mitgliederzahl der MA (Medicare Advantage) im selben Zeitraum deutlich von 80.016 auf 105.494.

Auf Jahressicht (YTD) blieb das bereinigte EBITDA mit 43 Millionen Dollar stabil, während die durchschnittliche MA-Mitgliederzahl von 79.641 auf 103.727 zunahm. Der Text unter der Grafik erklärt, dass der Anstieg der Mitgliederzahl und das Kohortenmanagement zu dem soliden bereinigten EBITDA beigetragen haben. Dieser positive Effekt wurde jedoch teilweise durch höhere Auslastung und Kosten für Vertrieb und Verwaltung (SG&A) kompensiert.

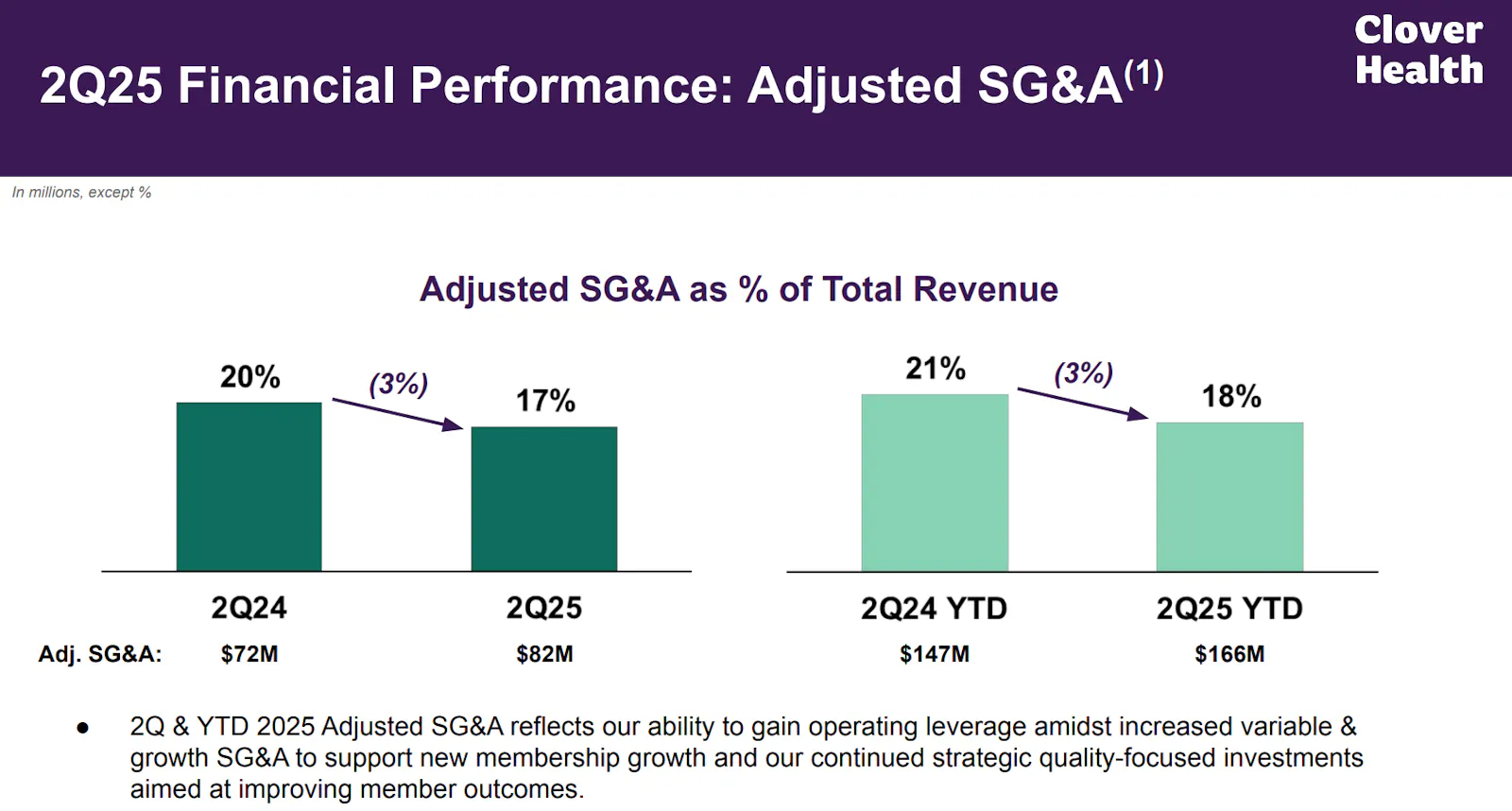

Vertriebs- und Verwaltungskosten (Adjusted SG&A) im Vergleich zum Gesamtumsatz

Im zweiten Quartal 2025 sanken die bereinigten Vertriebs- und Verwaltungskosten auf 17 % des Gesamtumsatzes, verglichen mit 20 % im gleichen Quartal des Vorjahres (2024). Obwohl der prozentuale Anteil sank, stiegen die absoluten Kosten von 72 Millionen US-Dollar auf 82 Millionen US-Dollar.

Auch in der Jahresentwicklung (YTD) ist ein positiver Trend erkennbar: Die Kosten machten in den ersten beiden Quartalen 2025 18 % des Umsatzes aus, was eine Verbesserung gegenüber den 21 % im Vorjahreszeitraum darstellt. In absoluten Zahlen beliefen sich die Ausgaben auf 166 Millionen US-Dollar im Jahr 2025, gegenüber 147 Millionen US-Dollar im Jahr 2024.

Laut den Anmerkungen des Unternehmens zeigt diese Entwicklung die Fähigkeit, operative Effizienz zu steigern, während gleichzeitig in das Wachstum der Mitgliederbasis und in strategische Qualitätsinitiativen zur Verbesserung der Kundenergebnisse investiert wird.

Burggraben

Nach meiner Recherche komme ich zu dem Entschluss, den Burggraben in zwei Segmente aufzuteilen: in eine technologische und in eine Produkt- und Netzwerk Komponente.

Technologischer Burggraben

Der technologische Vorteil von Clover Health basiert auf seiner fortschrittlichen Infrastruktur, die den effektiven Einsatz künstlicher Intelligenz ermöglicht. Clover Health ist nicht nur bei neuesten Technologien wie KI, sondern auch bei grundlegenden Technologien wie Cloud Computing und APIs (Application Programming Interfaces) führend. Dieser generationsübergreifende technologische Vorsprung ermöglicht es dem Unternehmen, KI-Lösungen wie den Clover Assistant deutlich effektiver und schneller zu integrieren und einzusetzen als etablierte Gesundheitsunternehmen. Diese älteren Unternehmen sind mit jahrzehntelangen Infrastruktur- und Architekturschulden belastet, was ihre Fähigkeit zur Einführung neuer Technologien behindert. Der Clover Assistant verleiht Ärzten datenbasierte “Superkräfte” und ermöglicht es Clover Health, neue Versorgungsmodelle sofort in seinem Ärztenetzwerk einzusetzen, unabhängig vom verwendeten elektronischen Patientenaktensystem (EHR). Diese Agilität, die kein anderer Kostenträger besitzt, schafft einen erheblichen und sich verstärkenden Vorteil.

Produkt- und Netzwerk-Burggraben

Die zweite Säule des Wettbewerbsvorteils von Clover Health ist das PPO-Netzwerkmodell. Der Kernvorteil des Unternehmens baut auf einem sehr beliebten PPO-weiten Netzwerk auf, das genau das Produkt ist, das die Menschen wirklich wollen. Eine PPO (Preferred Provider Organization) bietet Patienten in der Regel mehr Flexibilität bei der Wahl von Ärzten und Krankenhäusern als eine HMO (Health Maintenance Organization). Clover Healths Fähigkeit, dieses PPO-Produkt mit weitem Netzwerk anzubieten und gleichzeitig die Versorgung effektiv zu verwalten, ist ein Alleinstellungsmerkmal. Der Clover Assistant ist hier von entscheidender Bedeutung, da dieser die Verwaltung der Versorgung in diesem breiten Netzwerk ermöglicht, was für andere PPOs eine Herausforderung darstellt. Diese Kombination aus einem attraktiven Produkt (einem PPO mit weitem Netzwerk) und der technologischen Fähigkeit, es effizient über den Clover Assistant zu verwalten, schafft einen grundlegenden und dauerhaften Wettbewerbsvorteil, den andere PPOs schlicht nicht bieten.

Fazit

Die jüngsten Zahlen (Q2 2025) zeigen allerdings ein gemischtes Bild.

Der Umsatz wächst weiterhin solide im zweistelligen Bereich.

Verluste konnten reduziert werden, wenn auch noch keine Profitabilität erreicht ist.

Der Fokus auf Kostenkontrolle und Effizienzsteigerung wird sichtbar. Besonders interessant: die stärkere Durchdringung des Clover Assistant deutet darauf hin, dass die Tech-Komponente langsam Wirkung entfaltet.

Die Prognose für 2025 und der Ausblick auf 2026 zeigen, dass Clover Health nach einer Phase des erheblichen Aktienkursrückgangs nun auf einen Weg zu Wachstum und Rentabilität eingeschwenkt ist. Das Unternehmen sieht sich nun in der Lage, Wachstum und Rentabilität in Einklang zu bringen.

Prognose für 2025: Clover erwartet ein starkes Mitgliederwachstum von 32 Prozent im Jahresvergleich. Die Versicherungsumsätze sollen zwischen 1,8 und 1,875 Milliarden Dollar liegen. Wichtiger noch, das Unternehmen prognostiziert, im Jahr 2025 eine positive bereinigte EBITDA- und Netto-Einkommen-Spannbreite zwischen 50 und 70 Millionen Dollar zu erzielen. Dies deutet auf einen Wendepunkt hin, da das Unternehmen die Verlustzone verlässt. Die BER (Insurance Benefit Expense Ratio) soll im Bereich von 88,5 bis 89,5 Prozent liegen.

Aussichten für 2026: Das Unternehmen blickt optimistisch in die Zukunft und sieht mehrere Faktoren, die das Wachstum und die Rentabilität im Jahr 2026 weiter beschleunigen sollen. Dazu gehören die Positionierung für weiteres starkes Mitgliederwachstum, ein erwarteter "4.0 Star" Zahlungsjahr (was höhere Prämienzahlungen bedeutet), die positiven Auswirkungen der endgültigen CMS-Zinssätze, eine kontinuierliche Verbesserung der Wirtschaftlichkeit von Mitgliederkohorten und andauernde Initiativen zur Kosteneffizienz.

Zusammenfassend lässt sich sagen, dass Clover Health, trotz des historisch schwachen Aktienkurses, eine starke Wende anstrebt. Das Unternehmen setzt auf erhebliches Mitgliederwachstum und strebt die erstmalige Rentabilität an, gestützt durch seine einzigartige technologische Plattform und strategische Vorteile.

Die spannende Frage: Kann Clover Health ein Tenbagger werden?

Argumente dafür:

Riesiger adressierbarer Markt (TAM)

Skalierbares, datengetriebenes Modell

Argumente dagegen:

Harte Konkurrenz

Als ein relativ junges Unternehmen im US-amerikanischen Gesundheitsmarkt, der von großen, etablierten Playern dominiert wird, steht Clover Health vor einer erheblichen Konkurrenz. Die Branche ist von Unternehmen geprägt, die über einen massiven Marktanteil und enorme Umsätze verfügen.

Im direkten Wettbewerb mit Clover Health stehen Branchenriesen wie die UnitedHealth Group, die eine führende Position einnimmt. Ebenfalls stark vertreten sind Anthem (jetzt Elevance Health) und Centene, die Milliardenumsätze generieren. Weitere bedeutende Konkurrenten sind Humana und HCSG.

Regulatorisches Risiko

Ein Tenbagger ist nicht ausgeschlossen, aber Clover Health bleibt ein High-Risk/High-Reward-Play.

Clover Health ist insgesamt ein polarisierendes Unternehmen: von vielen gegenwärtig jedoch abgeschrieben, obwohl von vielen ehemals als künftiger Disruptor gefeiert. Das IPO-Märchen von 2021 mag verblasst sein, doch die Story ist nicht vorbei. Mit Q2 2025 zeigt sich, dass Fortschritte in Effizienz und Technologie langsam Realität werden. Ob Clover Health den Sprung vom „verprügelten SPAC“ zum InsurTech-Leader schafft, hängt maßgeblich vom Management, regulatorischer Stabilität und der Monetarisierung des Clover Assistant ab.

Wie ist deine Meinung zu Clover Health? Hat das Unternehmen Tenbagger Potenzial?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Date

September 14, 2025