Liebe Leserinnen und Leser,

nach dem gestrigen IEA-Report ist heute die Denkfabrik an der Reihe. Der Global Electricity Review 2026 zeigt: Die Kohle at erstmals seit 100 Jahren den Spitzenplatz im Strommix verloren. Aber das ist nur eine von vielen Nachrichten, die sich im Report verbirgt. Die Zusammenfassung gibt es in diesem Cleanthinking-Newsletter.

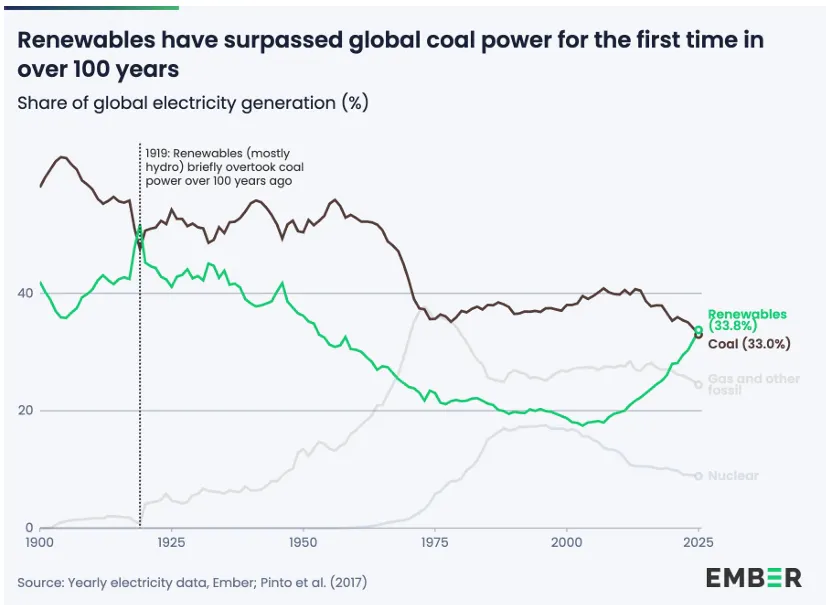

Ember legt die Zahlen vor, die einen historischen Kipppunkt markieren. Erstmals seit rund 100 Jahren erzeugt die Welt mehr Strom aus Erneuerbaren als aus Kohle. Wer diesen Moment nicht sieht, arbeitet noch im alten System.

Kohle hat im Jahr 2025 ihre Mehrheit im globalen Strommix verloren, zum ersten Mal seit rund 100 Jahren. Der heute veröffentlichte Global Electricity Review 2026 (Download hier (S'ouvre dans une nouvelle fenêtre)) der britischen Denkfabrik Ember dokumentiert den Jahrhundertkipppunkt mit zwei Zahlen: 33,8 Prozent Erneuerbare, 33,0 Prozent Kohle. Der Abstand ist knapp.

Die Richtung aber ist eindeutig, und die Geschwindigkeit überrascht selbst optimistische Prognosen. Der Report analysiert Daten aus 215 Ländern und stützt sich für 2025 auf Ist-Zahlen aus 91 Ländern, die 93 Prozent des weltweiten Strombedarfs abdecken. Was er zeigt, ist mehr als eine statistische Wendemarke. Es ist das Ende einer Epoche, in der Kohle den Takt des Weltstromsystems vorgab.

Wenn zwei Kurven sich schneiden

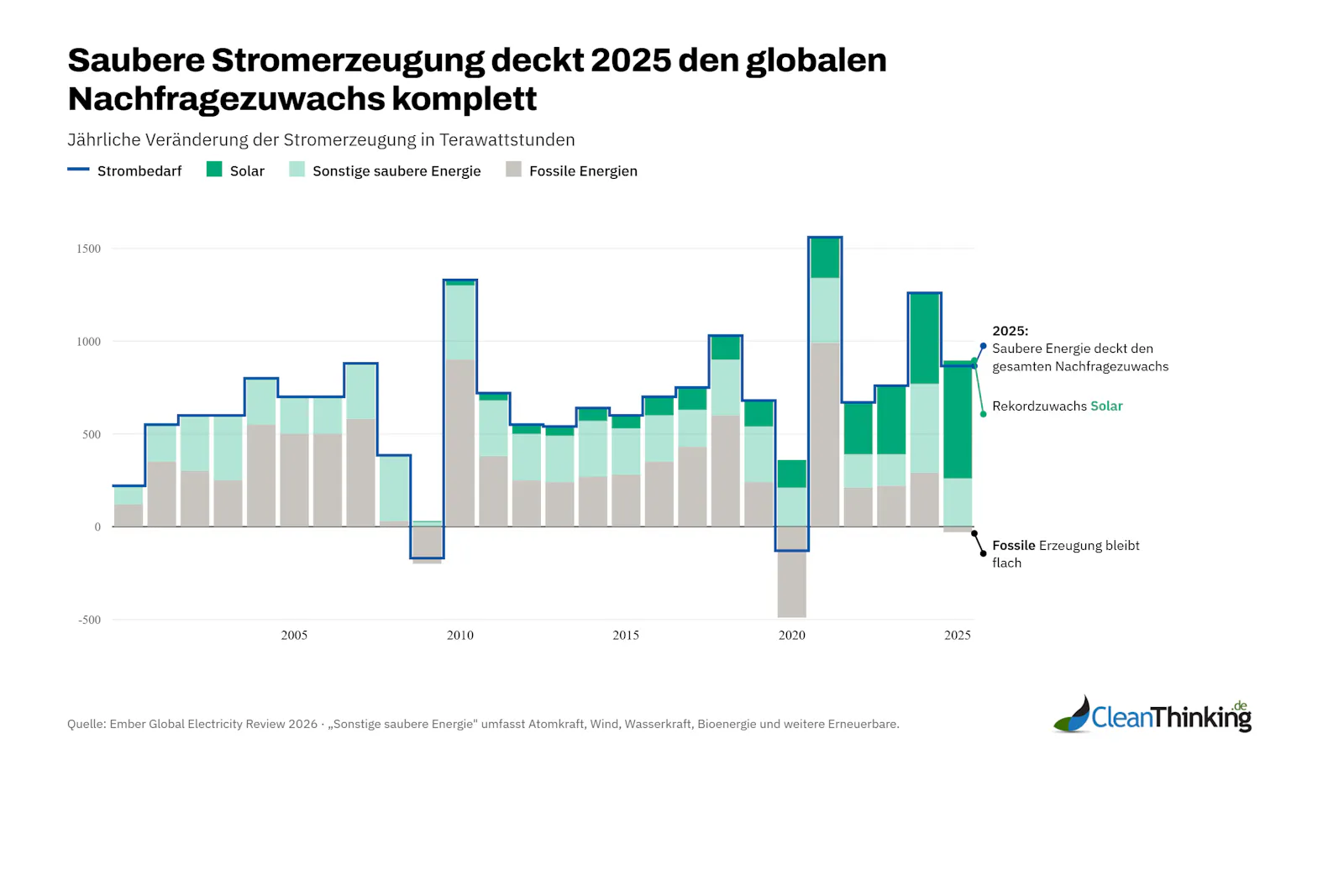

Der Kreuzungspunkt ist knapp, aber er ist nicht zufällig. Erneuerbare erzeugten 2025 weltweit 10.730 Terawattstunden Strom, Kohle 10.476 Terawattstunden. Der Abstand beträgt weniger als drei Prozent der globalen Gesamterzeugung. Aber er wird größer werden, weil beide Kurven gleichzeitig in die richtige Richtung zeigen. Solar wuchs 2025 um 636 Terawattstunden, ein Plus von 30 Prozent. Kohle fiel um 63 Terawattstunden, minus 0,6 Prozent, der erste Rückgang seit dem Pandemiejahr 2020.

Die Ember-Analystin Kostantsa Rangelova, eine der Autorinnen des Reports, bezeichnet Solar als den zentralen Weichensteller des globalen Stromsystems. Ihr Kollege Kingsmill Bond formuliert die These dahinter seit Jahren: Der Stromsektor erlebt einen disruptiven Technologiewechsel, bei dem Solar und Batterien fossile Erzeugung nicht ergänzen, sondern verdrängen. Die neuen Daten geben ihm Recht.

Solar hat sich seit 2015 mehr als verzehnfacht. 256 Terawattstunden damals, 2.778 Terawattstunden heute. Das ist keine Trendlinie mehr, das ist der steile Abschnitt einer S-Kurve. Solar hat 2025 auch Wind erstmals global überholt, und Ember geht davon aus, dass Solar und Wind 2026 gemeinsam die Atomkraft ablösen werden. Der Abstand zwischen den Technologien, die wachsen, und denen, die schrumpfen, öffnet sich immer weiter.

Entscheidend dabei: Solar wächst nicht mehr allein, sondern im Verbund mit Batteriespeichern. Der im Januar veröffentlichte European Electricity Review von Ember dokumentierte für die EU einen deutlichen Schub bei Großbatterien. Global gilt das umso mehr. Batterien machen Solar grundlastfähig, glätten Tages- und Saisonprofile und verdrängen damit genau jene Gaskraftwerke, die in der fossilen Debatte noch immer als unverzichtbar gelten. Der Report spricht diesen Zusammenhang nicht in einem eigenen Kapitel an, aber er liegt der zentralen Zahl zugrunde: Wenn Kohle fällt und Gas im globalen Mix seitwärts läuft, dann deshalb, weil der Flexibilitätsvorteil des fossilen Systems verschwindet.

Ein Solar-Jahr, so groß wie Hormus

Die eindringlichste Zahl des Reports steht in den Fußnoten und in keiner Pressemitteilung einer deutschen Bundesregierung. Die 636 Terawattstunden zusätzlicher Solar-Strom, die 2025 weltweit erzeugt wurden, entsprechen rechnerisch der kompletten Gasverstromung, die im vergangenen Jahr aus LNG-Exporten durch die Straße von Hormus gespeist wurde. Ember schätzt diese Menge auf rund 550 Terawattstunden.

Das Bild hat Kraft, weil die Straße von Hormus seit Monaten die außenpolitische Agenda bestimmt. Der Iran-Konflikt hält das Weltmarkt-Nadelöhr unter Spannung, über das ein Viertel der globalen LNG-Lieferungen und mehr als 20 Prozent des Öls fließen. Jede Verhandlung über europäische Versorgungssicherheit im vergangenen halben Jahr drehte sich um diese Passage. Und während Regierungen in Rom, Paris und Berlin über Alternativ-Routen für Flüssigerdgas berieten, installierte die Welt so viel Solar, dass der Hormus-Anteil im Stromsektor theoretisch schon ersetzt wäre.

Die ökonomische Seite ist ähnlich deutlich. Ember hatte Anfang des Jahres ausgerechnet, dass die Gas-Importrechnung des EU-Stromsektors 2025 auf 32 Milliarden Euro geklettert ist, ein Plus von 16 Prozent gegenüber 2024. Parallel stiegen in 21 EU-Ländern die Strompreise, getrieben durch Gaspreis-Spitzen in Nachfragestunden. Wer Gas importiert, importiert Preisspitzen gleich mit. Wer Solar und Wind installiert, koppelt sich davon ab. Der Stromsektor ist der Teil der Energiewirtschaft, in dem diese Entkopplung am weitesten fortgeschritten ist, und der Ember-Report zeigt, dass sie global längst nicht mehr in Nische stattfindet.

Kingsmill Bond, Senior Principal bei Ember und einer der profiliertesten Analysten der weltweiten Energiewende, hat dieses Argument in einer parallel erschienenen Ember-Analyse zur fossilen Verwundbarkeit auf den Punkt gebracht:

„Öl ist die Achillesferse der Weltwirtschaft. Die aktuelle Krise hat insbesondere Asiens Öl-Verwundbarkeit offengelegt. Das ist Asiens Ukraine-Moment. Anders als bei den Ölkrisen der 1970er Jahre gibt es heute eine bessere Alternative."

Kingsmill Bond, Ember, April 2026

Was Bond für den Ölsektor formuliert, zeigt der heute veröffentlichte Global Electricity Review 2026 für den Strom bereits als Vollzug. Jede Terawattstunde Solar ist eine Terawattstunde weniger Abhängigkeit von Pipelines, Tankern und Transitrouten. Der Ember-Report liefert für das Argument den bis dato klarsten empirischen Beleg: Was Bond und seine Koautoren seit Jahren formulieren, steht seit heute in den offiziellen Daten.

China und Indien drehen

Der dritte zentrale Befund trifft dort, wo die deutsche Debatte gern ein Gegenargument holt. China und Indien, die beiden größten Kohleländer der Welt, haben 2025 gleichzeitig ihre fossile Stromerzeugung reduziert. Es ist das erste Jahr dieses Jahrhunderts, in dem das in beiden Ländern zeitgleich passiert. Chinas Rückgang: minus 56 Terawattstunden oder 0,9 Prozent, der erste seit 2015. Indiens Rückgang: minus 52 Terawattstunden oder 3,3 Prozent, nach vier Jahren starker Anstiege in der Nach-Covid-Phase. Diese Trendumkehr ist der eigentliche Treiber des globalen Kippens, weil beide Länder zusammen mehr als die Hälfte der Welt-Kohleverstromung bestreiten.

Chinas Wende ist die strukturell wichtigere. Das Land hatte den Kohlestrom über Jahrzehnte konsequent ausgebaut, 2023 noch mit Rekord-Neuinstallationen. 2025 ist die Linie gebrochen. Nicht wegen politischer Vorgaben, sondern weil Solar und Batterien in der Kostenrechnung nicht mehr zu schlagen sind. Indien folgt mit dem gleichen Muster zwei Jahre später. Das ist nicht Klimaschutz, das ist Kostenlogik.

In der deutschen Debatte wird regelmäßig das Argument bemüht, dass europäische Klimapolitik wirkungslos bleibe, solange China fossil expandiere. Die Ember-Daten ziehen diesem Argument das Fundament weg. China expandiert nicht mehr fossil. China baut ab. Und wer in Berlin noch davon spricht, Gas als „Brückentechnologie" einzuplanen, baut an einer Brücke in eine Landschaft, die sich gerade verändert.

In den 1920er Jahren begann das Kohle-Jahrhundert. Die großen Industrienationen entdeckten die Elektrizitätswirtschaft, und Kohle war der einzige Rohstoff, der die neuen Kraftwerke wirtschaftlich betreiben konnte. Hundert Jahre später, mit einer Zahl in einem Report, den am Erscheinungstag vielleicht ein paar hundert Menschen aufmerksam lesen, endet diese Ära.

Das bedeutet nicht, dass Kohle morgen verschwindet. Bestandskraftwerke laufen, neue entstehen in einigen Schwellenländern trotz der globalen Wende, und der Ausstieg wird in keinem Szenario linear verlaufen. Aber die strukturelle Rolle der Kohle als Rückgrat moderner Stromsysteme ist vorbei. Was seit den 1920er Jahren eine Selbstverständlichkeit war, wird ab 2025 zur Ausnahme.

Ember selbst formuliert das knapp: Die Welt tritt in eine Ära sauberen Wachstums ein, während das fossile Wachstum im Stromsektor zu Ende geht.

Was jetzt beginnt, heißt in der Sprache der Analysten Electrotech-Revolution. Man könnte es auch einfacher sagen: Die Welt kommt vom Verbrennen ab.

Date

21/04/2026

0 commentaire

Vous voulez être le·la premier·ère à écrire un commentaire ?

Devenez membre de Cleanthinking et lancez la conversation.