Liebe Leserinnen und Leser,

in der Karwoche habe ich Ihnen in drei Teilen den „Ökologischen Kalten Krieg" beschrieben – den Konflikt zwischen Petrostaaten und Elektrostaaten, der die Welt gerade neu sortiert. Viele von Ihnen haben mir darauf geschrieben. Heute ein neues Kapitel, das die historische Tiefe liefert, die in der Serie noch fehlte.

Kingsmill Bond hat heute zusammen mit Sam Butler-Sloss, Daan Walter und Antoine Issac von der Denkfabrik Ember eine neue Analyse veröffentlicht. Ihr Titel: „The New Twin Fossil Shock". Ihre These: Die 2020er Jahre wiederholen die 1970er – aber mit einem entscheidenden Unterschied.

Ihr Martin Jendrischik

Zwei Schocks, ein Muster

Am 28. Februar 2026 wurde die Straße von Hormus geschlossen. Mehr als zehn Millionen Barrel Öl pro Tag fielen über Nacht aus – die größte Angebotsunterbrechung in der Geschichte des Ölmarkts. Sechs Wochen später ist selbst eine sofortige Wiedereröffnung Monate von Normalität entfernt. Über 60 beschädigte Energieanlagen am Golf müssen repariert werden. Das Risikoaufgeld für die Durchquerung der Meerenge wird noch Jahre nachwirken.

Vier Jahre zuvor hatte Russlands Invasion der Ukraine den größten fossilen Exporteur der Welt von seinem größten Absatzmarkt abgeschnitten. Damals traf es Europa. Diesmal trifft es Asien, wo 40 Prozent des Öls durch die Straße von Hormus fließen.

Bond und seine Mitautoren formulieren es nüchtern: Ein Schock ist ein Ereignis. Zwei Schocks sind ein Muster.

Was die 1970er lehrten

Die Parallele ist nicht zufällig gewählt. 1973 und 1979 – die beiden Ölschocks des 20. Jahrhunderts – haben die Welt verändert. Nicht durch gute Absichten, sondern durch ökonomischen Druck. Bond und sein Team rekonstruieren das mit Daten, die eine bemerkenswerte Geschichte erzählen.

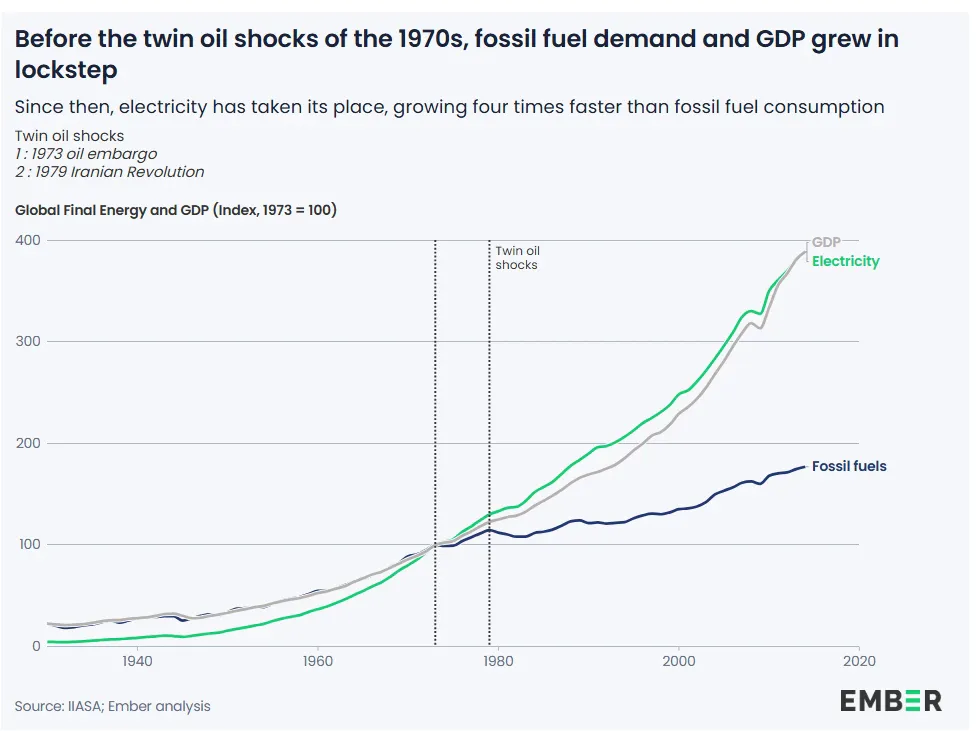

Vor 1973 galt der Zusammenhang zwischen Wirtschaftswachstum und Energieverbrauch als Naturgesetz. Die Schocks sprengten ihn. Das jährliche Wachstum des Primärenergieverbrauchs fiel von knapp fünf Prozent in den Jahren 1960 bis 1973 auf zwei Prozent bis 1985. Die Energieproduktivität in den OECD-Staaten verbesserte sich um den Faktor zehn. Effizienz wurde über Nacht vom akademischen Konzept zur ökonomischen Kraft.

Und die Schocks trafen nicht alle Energieträger gleich. Fossile Brennstoffe wurden bestraft, Elektrizität belohnt. Die Elektrifizierung gewann Momentum – Jahrzehnte bevor jemand sie als Klimapolitik verstand.

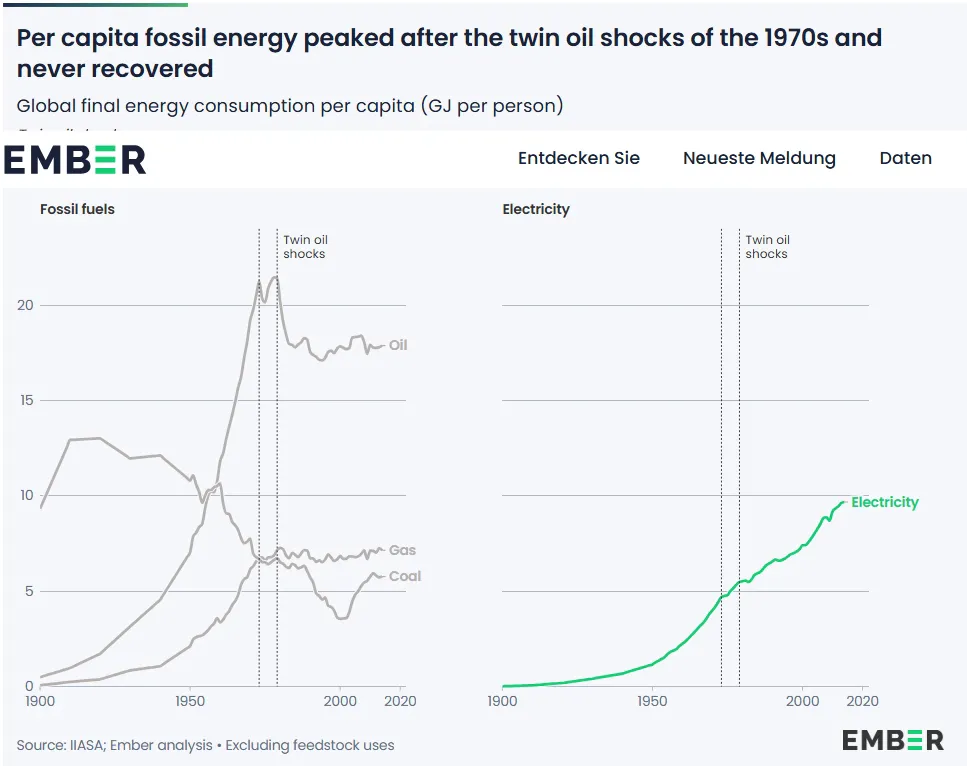

Die prägnanteste Zahl: Der globale Ölverbrauch pro Kopf erreichte 1979 seinen Höhepunkt. Er hat sich seitdem nie erholt. Nie. Der erste Schock verlangsamte das Wachstum. Der zweite stieß es über die Klippe. Bond schreibt: „One shock gives you pause. Two gives you wisdom."

Auch die Substitution war real. Öl war 1973 noch für ein Viertel der globalen Stromerzeugung verantwortlich. Zwei Jahrzehnte später für ein Zehntel. Heute für rund zwei Prozent. Atomkraft wuchs in den 1970ern mit über 20 Prozent pro Jahr und stieg von drei auf 17 Prozent der Stromerzeugung. Die Schocks trafen die schwächsten Glieder am härtesten.

Warum der Rollback kam

Aber die 1970er waren auch eine Geschichte der Grenzen.

Als die Ölpreise in den 1980ern wieder fielen, fiel auch der Druck zu handeln. Der fossile Handel, der während der Schocks stagniert hatte, wuchs ab Mitte der 1980er wieder mit knapp drei Prozent pro Jahr – bis 2022. Die Alternativen von damals – Atomkraft, Nordsee-Öl, Effizienz – waren teuer, langsam und deckten nur einen Bruchteil der fossilen Nachfrage ab. Sobald billiges Öl zurückkam, war der Reformdruck weg. Die Atomenergie stagnierte, als die Kosten stiegen und Unfälle ihren Ruf zerstörten. Und das Öl im Verkehr? Autos wurden effizienter, aber die Welt fuhr mehr davon.

Die Lehre der 1970er ist deshalb doppelbödig: Selbst teure und langsame Alternativen konnten das Energiesystem eines Jahrzehnts umbauen. Aber sie waren nicht gut genug, um den Rückfall zu verhindern.

Warum es diesmal keinen Rollback gibt

Und hier wird es interessant. Bond und sein Team arbeiten den entscheidenden Unterschied zu heute heraus: Electrotech ist billiger, schneller, größer und sicherer als alles, was 1979 zur Verfügung stand.

Billiger. Solar plus Speicher kostet global unter 60 Dollar pro Megawattstunde. LNG-Strom in Asien liegt bei über 160 Dollar – fast das Dreifache. Im Verkehr: Damit ein Verbrenner in China mit einem E-Auto konkurrieren kann, müsste Rohöl unter 15 Dollar pro Barrel fallen. Das ist kein Wettbewerb mehr. Das ist eine Einbahnstraße.

Größer. In den 1970ern war Öl in der Stromerzeugung ein Zehntel der Ölnachfrage – ein kleines Ziel. Heute sind die verwundbaren Sektoren riesig: Straßentransport macht fast die Hälfte der Ölnachfrage aus, Stromerzeugung ein Drittel der LNG-Nachfrage.

Und die Alternativen starten nicht mehr klein. Solar und Wind sind heute relativ gesehen fünfmal größer als Atomkraft es beim ersten Ölschock war. Elektroautos machen ein Viertel der globalen Autoverkäufe aus. In China die Hälfte. In Vietnam 38 Prozent. In Indonesien 15 Prozent. Selbst bei schweren Lkw hat der Elektroanteil in China 29 Prozent erreicht.

Schneller. Ein Atomkraftwerk oder ein neues Ölfeld brauchte in den 1970ern ein Jahrzehnt. Ein Solarpark braucht 18 Monate. Eine Dachanlage ein paar Wochen. Ein Elektroauto kann man am selben Nachmittag kaufen und nach Hause fahren. Die Abhängigkeit zu kappen braucht keine Genehmigung mehr – es geht mit der Geschwindigkeit der Konsumentenentscheidung. Und die Lieferketten stehen bereit. China hat bereits die Fabrikkapazität, um den Absatz von Solar, Batterien und E-Autos von 2025 mehr als zu verdoppeln. Was gestern als „Überkapazität" galt, ist heute einfach Kapazität.

Sicherer. Einmal installiert, braucht Electrotech keinen Brennstoff. Die Sonne kann nicht sanktioniert werden. Bond und sein Team bringen es auf den Punkt: Der Unterschied ist der zwischen einem Eigenheim und einer Mietwohnung bei einem gierigen Vermieter. Als Hormus gesperrt wurde, stiegen Preise, Regierungen rationierten, Warteschlangen bildeten sich.

Nichts davon passiert mit Electrotech: Wenn der Lieferant dich abschneidet, hast du 30 Jahre Zeit, einen neuen zu finden.

Irreversibel. Und das ist der Punkt, an dem sich die 2020er von den 1970ern endgültig trennen. In den 1980ern fiel der Ölpreis, und die Nachfrage kam zurück. Das kann diesmal nicht passieren. Einmal installiert, haben Solar und Wind nahezu null laufende Kosten. Kein Preisverfall bei fossilen Brennstoffen kann die Nachfrage zurückholen. E-Autos und Wärmepumpen folgen der gleichen Logik: günstiger im Betrieb, auf ein Jahrzehnt oder mehr festgelegt. Niemand wechselt zurück. Die Ölschwemme der 2030er wird permanent sein.

Was das für die Welt bedeutet

Bond und sein Team identifizieren vier Konsequenzen, die sich aus dem Vergleich ergeben.

Asien wird den Electrotech-Schnellweg nehmen. Wenn der Schock von 2022 primär Europa traf, trifft der von 2026 Asien am härtesten. Mehr als 40 Prozent des asiatischen Öls flossen durch Hormus. Der Kontinent, der das nächste Jahrzehnt der fossilen Nachfrage treiben sollte, hat jetzt den stärksten Grund, sie zu verlassen. Die Analogie ist europäische Ölnachfrage nach 1979 – sie erreichte ihren Höhepunkt und kam nie zurück.

LNG wird aus der Stromerzeugung verdrängt. Es droht das gleiche Schicksal wie Öl in den 1970ern: teuer, unsicher, von billigerer Konkurrenz unterboten. Über ein Drittel der LNG-Nachfrage entfällt auf die Stromerzeugung, zwei Drittel davon in Asien. Das Bullen-Szenario für LNG hat sich in ein Bären-Szenario verwandelt.

Öl wird aus dem Transport verdrängt. Der Sektor, den die 1970er nicht knacken konnten, wird jetzt durch billige Batterien aufgebrochen. Der Straßentransport war jahrzehntelang die Wachstumsmaschine der Ölnachfrage. Jetzt wird er zur Maschine ihres Rückgangs. Bond rechnet vor: Importeure könnten über 600 Milliarden Dollar pro Jahr einsparen, wenn sie Öl im Straßentransport durch Elektrofahrzeuge ersetzen – der größte Einzelhebel, den ein Land hat, um seine Importrechnung zu senken.

Peak Fossil ist bereits erreicht. Die Ära des fossilen Höhepunkts begann vor den Zwillingsschocks der 2020er. OECD-Fossilnachfrage erreichte 2007 ihren Höhepunkt. Globaler fossiler Energieverbrauch in der Industrie stagnierte seit 2014. In Gebäuden seit 2018. Im Straßentransport seit 2019. Außerhalb Chinas ist die fossile Nachfrage seit 2019 flach. Und Chinas eigener Fossilverbrauch erreicht jetzt ein Plateau. Die Zwillingsschocks ziehen die Peaks vor, verkürzen die Plateaus und beschleunigen den Abstieg.

Die Wahl

Bond und sein Team schließen mit einer Warnung, die in der Karwochen-Serie den roten Faden bildete: Die Versuchung wird sein, zum bekannten Spielbuch zu greifen. Mehr Bohrungen, mehr Subventionen, mehr Diversifizierung der Lieferanten. Aber diese Reflexe wurden für eine Welt ohne Alternativen gebaut.

Bis neue fossile Förderung ans Netz geht, wird sie von billigerem Electrotech unterboten. Subventionen zementieren genau die Abhängigkeit, die die Krise verursacht hat. Und selbst diversifizierte fossile Importe werden immer weniger verlässlich sein als der Sonnenaufgang.

Die 1970er formten das Energiesystem trotz Alternativen, die langsam, teuer und auf einen Bruchteil der fossilen Nachfrage beschränkt waren. Die heutigen Alternativen sind schneller, billiger, brennstofffrei – und können den größten Teil ersetzen. Zum ersten Mal in der Geschichte existieren überlegene, kostengünstige Alternativen im großen Maßstab.

Wer sich in der Karwochen-Serie gefragt hat, ob Electrotech wirklich unaufhaltsam ist, hat hier die historische Antwort. Selbst die teuren, langsamen Alternativen der 1970er haben das Energiesystem für eine Generation umgebaut. Was werden die schnellen, billigen schaffen?

Die Regierungen der Welt stehen vor einer Wahl: vorwärts ins elektrische Zeitalter bauen – oder zurückgreifen, um das fossile zu reparieren.

https://ember-energy.org/latest-insights/the-new-twin-fossil-shock/ (Abre numa nova janela)Ihr Martin Jendrischik

Data

14/04/2026

0 comentários

Gostaria de ser o primeiro a escrever um comentário?

Torne-se membro de Cleanthinking e comece a conversa.