Liebe Wachstumsinvestoren,

Oscar Health (Ticker: OSCR) hat in letzter Zeit erhebliche Aufmerksamkeit am Markt erregt, nicht nur wegen seiner ehrgeizigen Vision, die komplexe Krankenversicherungslandschaft zu transformieren, sondern auch wegen einer entscheidenden Wende in seiner finanziellen Entwicklung. Allerdings erwirtschaftet das Unternehmen 97 % seines Umsatzes über den Affordable Care Act (ACA). Dieser ist jedoch dem Risiko von Subventionskürzungen Ende 2025 ausgeliefert und könnte Oscars adressierbaren Markt spürbar verkleinern. Es gibt allerdings einen Aspekt wieso sich die Aktie vervielfachen könnte: Durch das Individual Coverage Health Reimbursement Arrangement (ICHRA), ein relativ neues (2020) Versicherungsmodell.

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

Inhaltsverzeichnis

Das US-Gesundheitssystem

Oscar Health - Überblick

Management

Geschäftsmodell

Marktchance (ACA & ICHRA)

Finanzielle Kennzahlen

Bewertung und langfristige Aussichten

Chancen und Risiken

Fazit

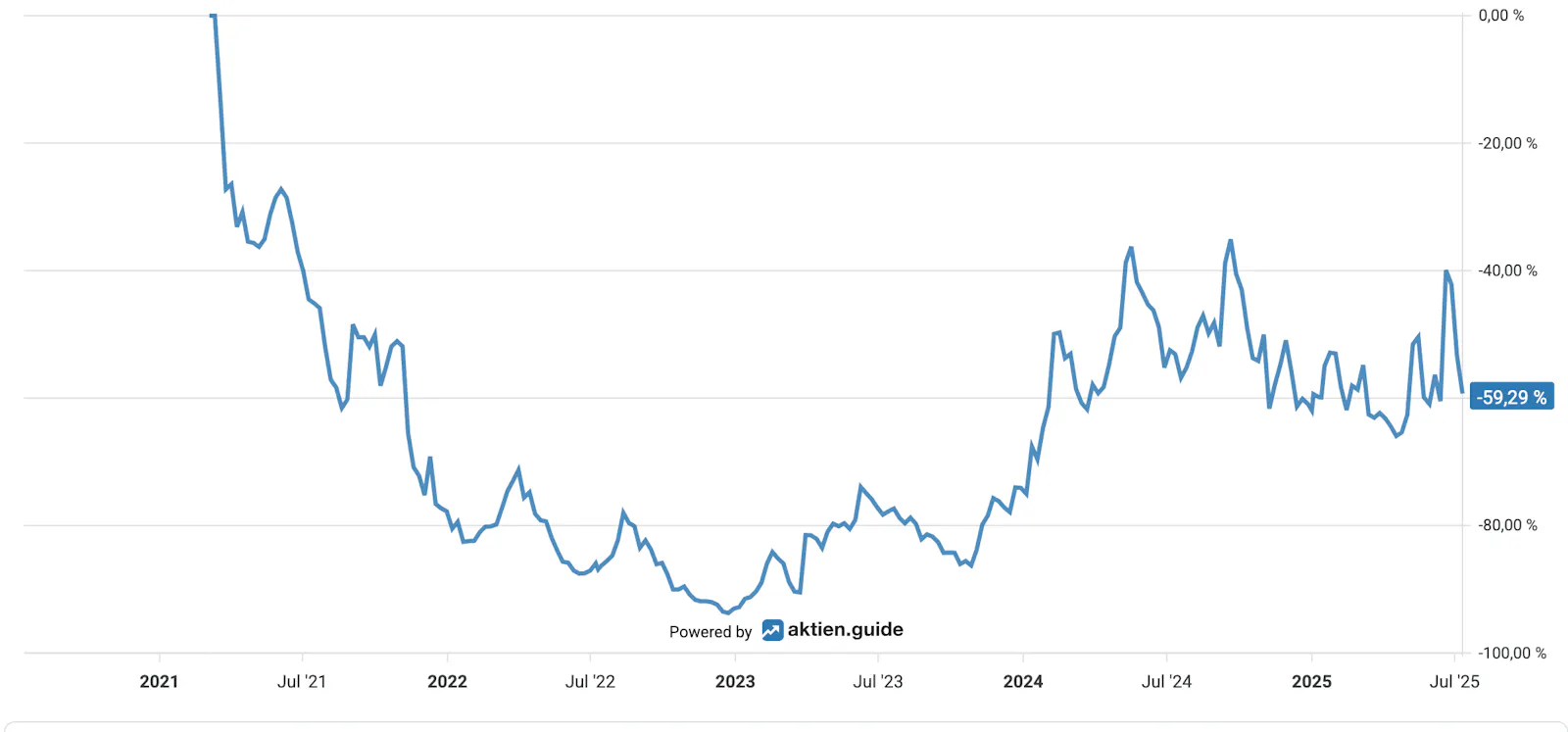

Der Kursverlauf von Oscar zeigt eine sehr bewegte Entwicklung seit 2021. Direkt nach dem Börsengang verzeichnete die Aktie zunächst deutliche Verluste und fiel stark ab, bis Ende 2022 lag das Minus teils bei über 90 % gegenüber dem Höchststand.

Ab Anfang 2023 zeichnete sich jedoch eine Trendwende ab: Der Kurs begann sich schrittweise zu erholen, begleitet von verbesserten Fundamentaldaten und einer stärkeren operativen Performance. Diese positive Dynamik setzte sich 2024 fort, unterstützt durch steigende Umsätze, erstmals erreichte Gewinne und das Wachstum der Technologieplattform +Oscar.

Trotz der spürbaren Erholung bleibt die Aktie im Juli 2025 immer noch rund 59 % unter dem ursprünglichen Kursniveau. Der Chart spiegelt damit die hohe Volatilität und die anfangs großen Zweifel des Marktes an Oscars Geschäftsmodell wider, aber auch das Vertrauen, das in den letzten zwei Jahren durch operative Fortschritte wieder aufgebaut werden konnte.

In der folgenden Analyse werde ich schauen, ob die Aktie ein Kauf ist.

Das US-Gesundheitssystem

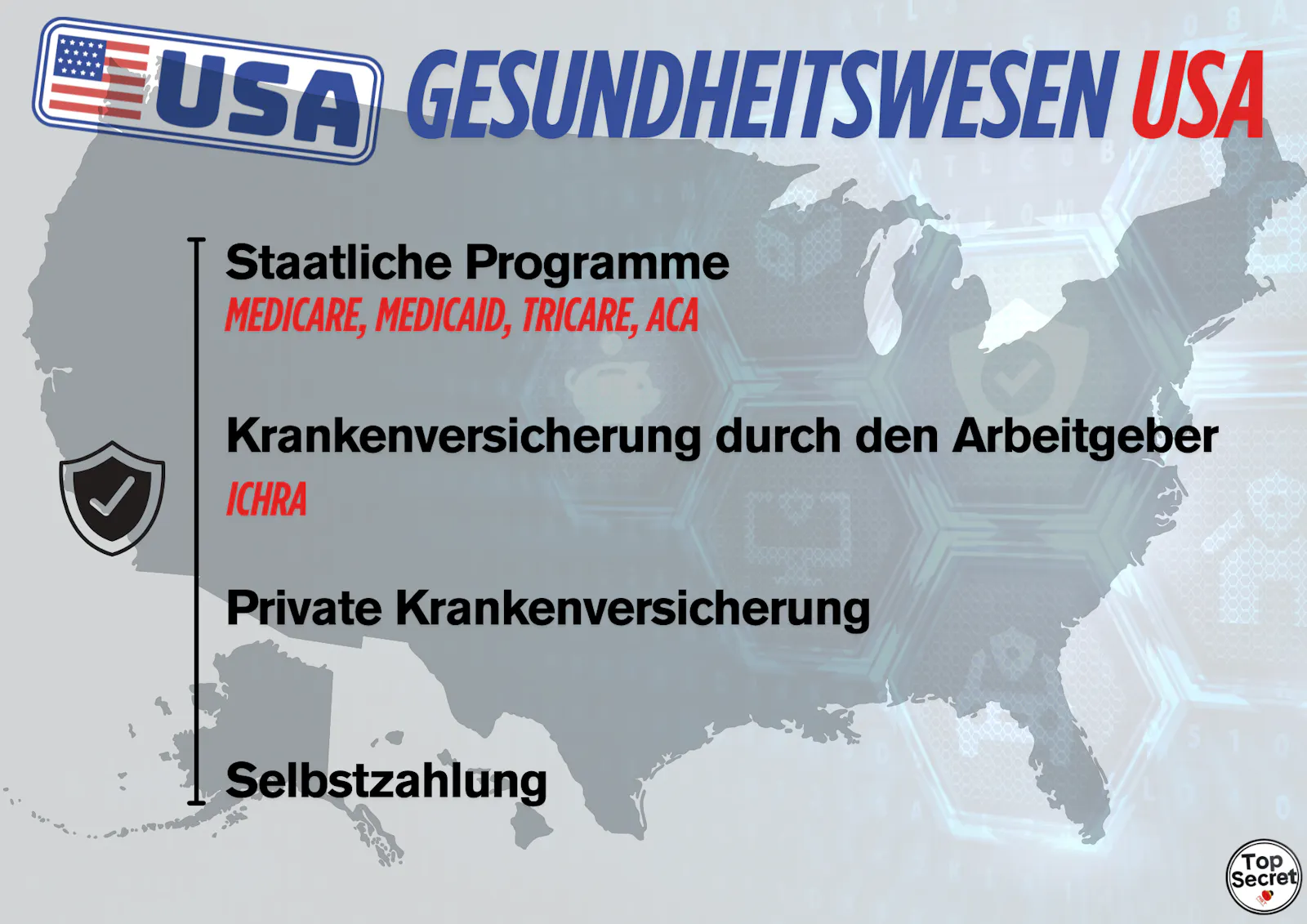

Das amerikanische Gesundheitswesen basiert auf einer Mischung aus privaten und staatlichen Versicherungen. Es gibt keine zentrale staatliche Krankenversicherung für alle Bürger.

Zu den staatlichen Programmen zählen Medicare, Medicaid und Tricare.

Medicare ist ein bundesweites Krankenversicherungsprogramm, das seit 1966 besteht. Es richtet sich vor allem an US-Amerikaner ab 65 Jahren, deckt aber auch jüngere Menschen ab, die an Endstadium-Nierenerkrankungen, ALS oder bestimmten anderen schweren Behinderungen leiden.

Medicaid ist ein gemeinsames Programm von Bund und Bundesstaaten, das Menschen mit niedrigem Einkommen finanziell entlastet, indem es ihre Gesundheitskosten übernimmt. Es schließt auch Leistungen ein, die Medicare üblicherweise nicht abdeckt, etwa häusliche Pflege oder persönliche Betreuungsdienste.

Im Jahr 1966 wurde außerdem Tricare ins Leben gerufen, ein Programm, das die medizinische Versorgung für Angehörige des Militärs sowie deren Familien gewährleistet. Bis heute zählt es, neben Medicare und Medicaid, zu den festen Säulen des US-Gesundheitssystems.

Im Jahr 2010 leitete Präsident Obama mit dem Affordable Care Act (ACA), bekannt als „Obamacare“, eine weitreichende Reform des US-Gesundheitssystems ein. Das Gesetz verpflichtet grundsätzlich jede Person, krankenversichert zu sein, und sieht für Menschen mit geringem Einkommen finanzielle Zuschüsse vor, die durch Abgaben von Familien mit hohem Einkommen und Gesundheitsdienstleistern gegenfinanziert werden. Kernelemente sind neu geschaffene Online-Marktplätze, auf denen Bürger ihre Police auswählen können, sowie ein Verbot für Versicherer, Bewerber wegen Vorerkrankungen abzulehnen oder ihnen Aufschläge zu berechnen. Dadurch ist der ACA-Markt zu einer tragenden Säule der amerikanischen Krankenversicherungslandschaft geworden, ein Bereich, in dem auch Oscar aktiv ist.

Der Rest der Bevölkerung hat lediglich die Möglichkeit, eine private Krankenversicherung abzuschließen, entweder über den Arbeitgeber oder auf individueller Basis.

Private Krankenversicherung durch den Arbeitgeber

Die Mehrheit der US-Amerikaner ist über eine private Krankenversicherung abgesichert, die sie über ihren Arbeitgeber beziehen. Meist handelt es sich dabei um Gruppenversicherungen, deren Kosten sich Arbeitgeber und Arbeitnehmer teilen. Die Beschäftigten leisten dabei oft monatliche Beiträge und übernehmen Zuzahlungen bei Arztbesuchen oder Selbstbehalte bei bestimmten Behandlungen. Ein entscheidender Nachteil dieser Absicherung ist ihre starke Bindung an den Arbeitsplatz: Geht der Job verloren, endet in vielen Fällen auch der Versicherungsschutz. Betroffene stehen dann ohne Schutz vor den extrem hohen Behandlungskosten, was für viele unbezahlbar ist und nicht selten in eine Privatinsolvenz führt.

Das Individual Coverage Health Reimbursement Arrangement (ICHRA) ist ein vergleichsweise neues Modell, das 2020 eingeführt wurde. Es ermöglicht Arbeitgebern, ihren Beschäftigten steuerfreie Zuschüsse bereitzustellen, mit denen diese selbst eine Krankenversicherung auf dem freien Markt, etwa über die ACA-Marktplätze, abschließen können. Statt für alle Mitarbeitenden eine einheitliche Gruppenversicherung anzubieten, gibt ICHRA den Versicherten mehr Freiheit bei der Auswahl ihres individuellen Tarifs. Gleichzeitig behalten Arbeitgeber die volle Kostenkontrolle über ihr Gesundheitsbudget. Besonders attraktiv ist dieses Modell für kleine und mittelständische Unternehmen sowie für Arbeitgeber, die keine klassische Gruppenversicherung mehr bereitstellen möchten, aber dennoch einen finanziellen Beitrag leisten wollen.

Private Krankenversicherung als Selbstständige

Selbstständige und alle, die keinen Zugang zu einer arbeitgeberfinanzierten Krankenversicherung haben, sind oft gezwungen, sich privat abzusichern. Dabei stoßen sie auf mehrere Hürden: Private Policen in den USA sind meist sehr teuer und mit hohen Selbstbehalten verbunden, sodass selbst Versicherte häufig Schwierigkeiten haben, ihre medizinischen Rechnungen zu begleichen. Viele Menschen können sich diese hohen Beiträge schlicht nicht leisten oder werden wegen Vorerkrankungen gar nicht erst aufgenommen. Die Folge: Einige bleiben komplett ohne Versicherung, andere sind zwar versichert, kämpfen aber trotzdem mit hohen Eigenkosten, die zu finanziellen Belastungen oder sogar in die Privatinsolvenz führen können. Hinzu kommt, dass ein Großteil der Versicherungen von gewinnorientierten privaten Anbietern stammt. Diese sind darauf ausgerichtet, ihre Ausgaben möglichst gering zu halten und Profite zu maximieren, was sich negativ auf die Qualität und die Zugänglichkeit der medizinischen Versorgung auswirken kann.

Selbstzahlung (Out-of-Pocket)

Wer keine Versicherung hat, muss alle medizinischen Kosten selbst tragen. Dies kann besonders bei schweren Erkrankungen zu enormen finanziellen Belastungen führen und ebenfalls in Privatinsolvenz enden.

Probleme des US-Gesundheitssystems

In den Vereinigten Staaten greift der Staat im Gesundheitswesen nur sehr begrenzt ein, stattdessen wird der Markt stark von wirtschaftlichen Interessen dominiert. Das führt zu einer Reihe von Problemen:

Die privaten Krankenversicherer bieten äußerst unterschiedliche Leistungspakete an. Günstigere Tarife decken oft nur einen Teil der notwendigen Behandlungen ab, weshalb viele Amerikaner unzureichend abgesichert sind. Einige verzichten sogar komplett auf eine Versicherung.

Zudem sind Ärzte und Krankenhäuser gesetzlich verpflichtet, Notfälle auch bei nicht versicherten Patienten zu behandeln. Die daraus entstehenden Kosten müssen Betroffene jedoch meist selbst tragen, was schnell zu enormen Schulden führen kann. Nicht bezahlte Arztrechnungen und Klinikaufenthalte zählen in den USA zu den häufigsten Gründen für private Insolvenzen.

Ein weiterer Faktor, der die Lage verschärft, sind die extrem hohen Kosten für Krankenversicherungen, die unter anderem durch steigende Arzneimittelpreise verursacht werden.

Kurz: Während zahlreiche Industrieländer eine einheitliche, staatlich organisierte Gesundheitsversorgung anbieten, basiert das US-System auf einem fragmentierten Modell, das stark arbeitgeberbezogene Versicherungspläne, individuell abgeschlossene Policen, staatlich geförderte Programme sowie direkte Selbstzahlungen (Out-of-Pocket) kombiniert.

Finanziell betrachtet investieren die USA fast 18 % ihres Bruttoinlandsprodukts in das Gesundheitswesen, der höchste Wert weltweit und weit über dem OECD-Durchschnitt von rund 8,8 %. Auf den einzelnen Bürger gerechnet belaufen sich die jährlichen Ausgaben auf über 12.500 US-Dollar, wobei der Großteil durch Versicherungsprämien sowie durch staatliche Mittel für Programme wie Medicare und Medicaid gedeckt wird. Direkte Eigenanteile der Versicherten spielen ebenfalls eine Rolle, fallen aber insgesamt etwas geringer ins Gewicht. Hauptursachen für diese extrem hohen Ausgaben sind unter anderem die hohen Medikamentenpreise, ein komplexes und kostspieliges Abrechnungssystem sowie eine generell teure stationäre Versorgung.

Die föderale Struktur der USA erschwert zudem Reformen, da neue Gesetze regelmäßig auf starke politische Widerstände stoßen. Das Gesundheitssystem bleibt dadurch stark zersplittert. Konzepte wie „Medicare for All“, die eine einheitliche Lösung anstreben, werden immer wieder diskutiert, scheitern jedoch oft am Widerstand privater Versicherer und politischer Gruppen. Genau an dieser Schnittstelle positioniert sich Oscar: Das Unternehmen verbindet klassische ACA-basierte Modelle mit flexiblen Ansätzen wie ICHRA und ermöglicht es den Menschen, ihren Versicherungsschutz individueller und selbstbestimmter zu gestalten.

Anteil der US-Bürger in den Versicherungskategorien

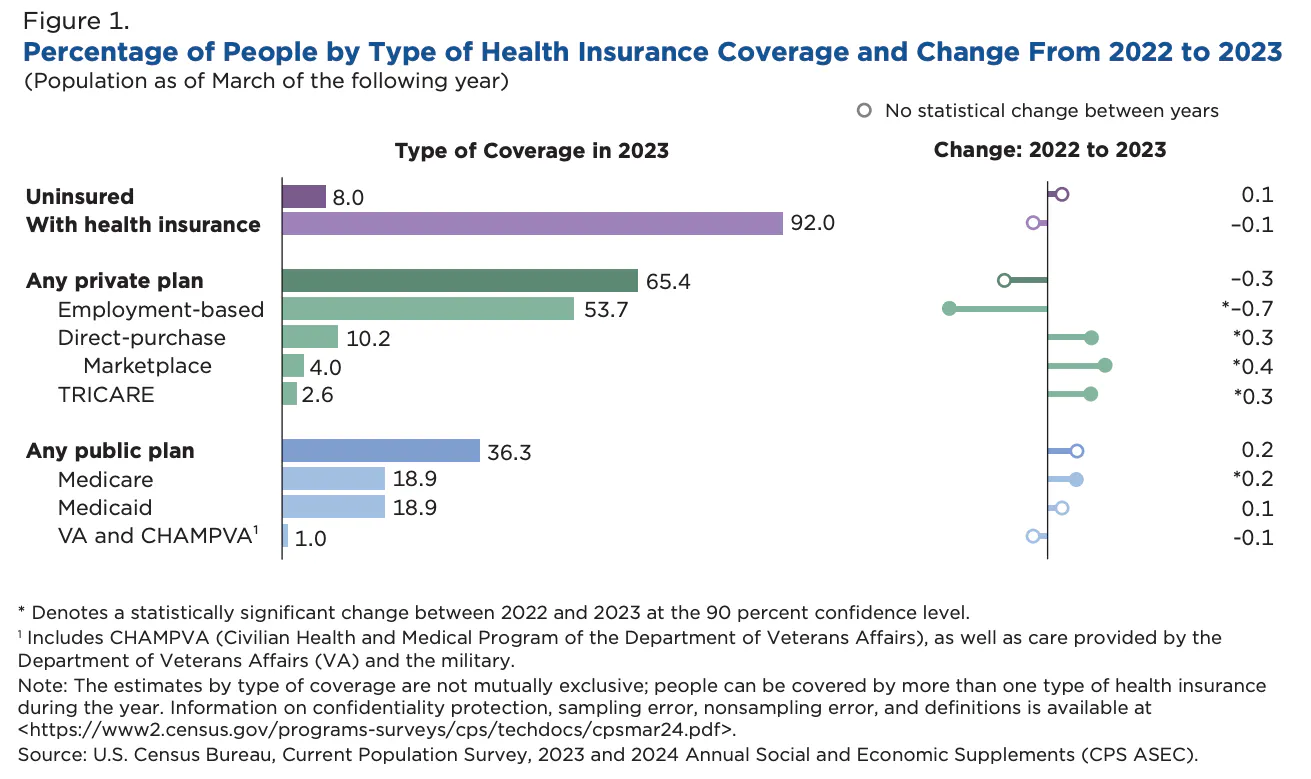

Im Jahr 2023 des U.S. Census Bureau, Current Population Reports P60-284 „Health Insurance Coverage in the United States: 2023“, veröffentlicht im September 2024, verfügten 92 Prozent der US-Bevölkerung im Laufe des Jahres über eine Krankenversicherung, während rund 8 Prozent, das sind etwa 26 Millionen Menschen, ganzjährig unversichert blieben.

(Öffnet in neuem Fenster)

(Öffnet in neuem Fenster)Den Großteil stellten private Policen, die zusammengenommen 65,4 Prozent der Einwohner abdeckten: Mehr als die Hälfte aller Amerikaner (53,7 Prozent) waren über eine vom Arbeitgeber finanzierte Gruppenversicherung geschützt, weitere 10,2 Prozent hatten sich eigenständig versichert, meist über die ACA-Marktplätze, deren Anteil gegenüber dem Vorjahr um 0,3 Prozentpunkte zulegte. Hinzu kamen 2,6 Prozent Militärangehörige und deren Familien, die Leistungen über Tricare erhielten. Parallel griffen öffentliche Programme bei insgesamt 36,3 Prozent der Bevölkerung. Die größten Säulen waren Medicare und Medicaid, auf die jeweils 18,9 Prozent entfielen, bei Medicare ein leichtes Plus von 0,2 Punkten, das vor allem der demografischen Alterung geschuldet ist. Spezielle Veteranenleistungen machten zusätzliche 1 Prozent aus. Da viele Menschen sowohl eine private als auch eine staatliche Deckung besitzen (etwa Medicare + Arbeitgeber-Plan), summieren sich die Einzelwerte auf mehr als 100 Prozent.

Interpretation der Studie

Die Verteilung macht zunächst deutlich, wie arbeitgeberzentriert das US-System weiterhin ist. Noch immer mehr als die Hälfte aller Amerikaner hängen an einer Gruppenpolice ihres Arbeitgebers. Das unterstreicht nicht nur die Bedeutung von Beschäftigung für den Versicherungsschutz, sondern erklärt auch, warum Jobverluste in den USA häufig sofort zu Versicherungslücken führen. Trotz einer historisch niedrigen Unversichertenquote von 8 % bleiben also strukturelle Schwächen: Wer keinen stabilen Job hat, trägt weiter das höchste Risiko, herauszufallen. Gleichzeitig steigt der Kostendruck im öffentlichen Sektor durch die alternde Bevölkerung. Die Daten legen daher nahe, dass Reformen, die einerseits den Marktplatz stärken (z. B. dauerhafte ACA-Zuschüsse) und andererseits flexible arbeitgeberunabhängige Modelle wie ICHRA ausweiten, das System widerstandsfähiger machen könnten. Hier kommt Oscar ins Spiel.

Oscar Health - Überblick

Oscar ist Versicherungsunternehmen, das auf einer vollintegrierten Technologieplattform basiert. Seit der Gründung im Jahr 2012 stellt Oscar das bestehende Gesundheitssystem immer wieder in Frage, mit dem Ziel, es für alle zugänglicher und bezahlbarer zu machen.

Das Unternehmen bietet u.a. Versicherungspläne für Einzelpersonen und Familien an und entwickelt darüber hinaus digitale Gesundheitslösungen, die unter der Marke +Oscar verfügbar sind. Die digitale Plattform +Oscar richtet sich an Krankenversicherer und Gesundheitsdienstleister, die ihre eigenen Prozesse effizienter gestalten und digitalisieren wollen. Durch die Lizenzierung von +Oscar können regionale Versicherer von Oscars digitaler Technologie profitieren, indem neue digitale Produkte implementiert und gleichzeitig Kosten gespart werden können. Die Plattform ermöglicht es, wettbewerbsfähiger zu werden und gleichzeitig den administrativen Aufwand zu verringern. +Oscar ist demnach eine SaaS-Plattform (Software-as-a-Service). Denn genau wie bei klassischen SaaS-Modellen stellt Oscar hier eine cloudbasierte, skalierbare Technologieplattform zur Verfügung, die andere Unternehmen gegen Lizenzgebühren nutzen können.

Einige Kennzahlen verdeutlichen die Größe und Dynamik von Oscar: Im Jahr 2024 erzielte das Unternehmen einen Gesamtumsatz von 9,2 Milliarden US-Dollar, die Pläne von Oscar sind mittlerweile in 18 US-Bundesstaaten verfügbar (Stand: Dezember 2024). Die Medical Loss Ratio, also der Anteil der Prämieneinnahmen, der direkt für medizinische Leistungen verwendet wird, lag 2024 bei 81,7 %. Mittlerweile vertrauen dem Unternehmen rund 2 Millionen Mitglieder (Stand: 31. März 2025).

Oscar betrachtet den ACA-Markt als besonders wachstumsstarken und nachhaltigen Markt. Als einer der größten Anbieter im ACA-Markt will Oscar von diesem Wachstum profitieren. Der ACA-Markt nahm zwischen 2021 und 2024 insgesamt um etwa 79 % zu. Außerdem ist der Kostentrend im ACA-Markt rund 26 % niedriger als bei der traditionellen, arbeitgeberbasierten Krankenversicherung, ein wichtiger Vorteil, der diesen Bereich attraktiver macht.

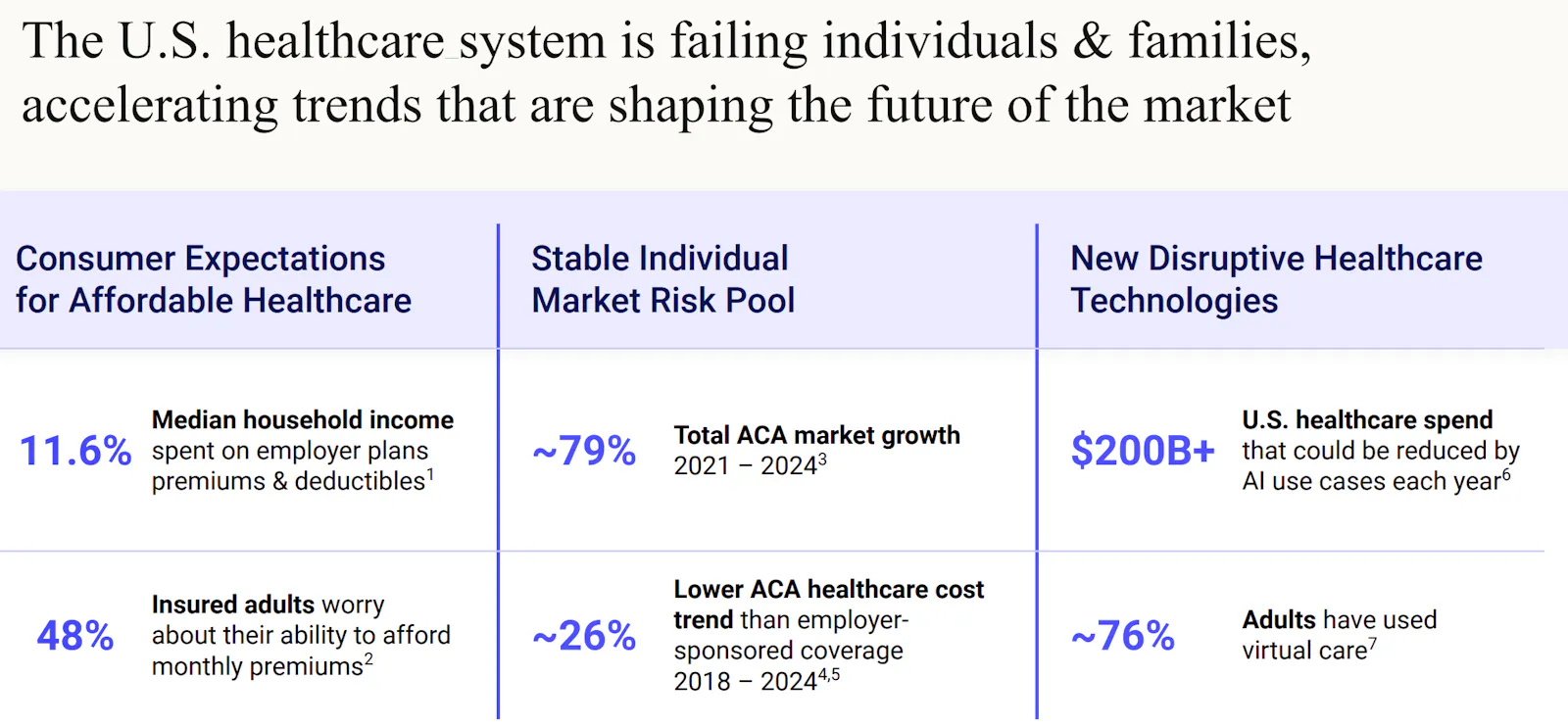

Oscar hat im traditionellen US- Gesundheitssystem ein Kernproblem identifiziert: Intransparenz und ohne wettbewerblichen Druck. Dadurch entstehen laut Oscar schlechte Ergebnisse für Patienten, kaum universeller Zugang, hohe Kosten, wenig Verbraucherorientierung und oft negative Patientenerlebnisse, wie etwa komplexe Rechnungen und unvorhersehbare Preise.

Dies zeigt sich daran, dass amerikanische Haushalte mittlerweile im Median 11,6 % ihres Einkommens für Prämien und Selbstbeteiligungen in arbeitgeberbasierten Krankenversicherungen ausgeben. Fast die Hälfte der versicherten Erwachsenen (48 %) macht sich Sorgen darüber, ob sie sich die monatlichen Versicherungsprämien künftig überhaupt noch leisten können.

Oscar hebt sich mit seinen Angeboten klar von traditionellen US-Krankenversicherern ab, vor allem durch seinen konsequent digitalen, kundenorientierten Ansatz ab, der klassische Hürden im Gesundheitssystem abbaut und die Nutzererfahrung deutlich verbessert. Anstelle komplexer Formulare und schwer verständlicher Policen setzt Oscar auf eine selbsterklärende App und Weboberfläche, über die Mitglieder bereits bei der Tarifauswahl klare Informationen zu Kosten, Leistungen und Netzwerkärzten erhalten. Dieses Maß an Preis- und Leistungsvertraulichkeit schafft Transparenz, die im herkömmlichen System oft fehlt und sorgt dafür, dass Versicherte informierte Entscheidungen treffen können.

(Öffnet in neuem Fenster)

(Öffnet in neuem Fenster)Management

Zum Führungsteam von Oscar gehören mehrere namhafte Persönlichkeiten.

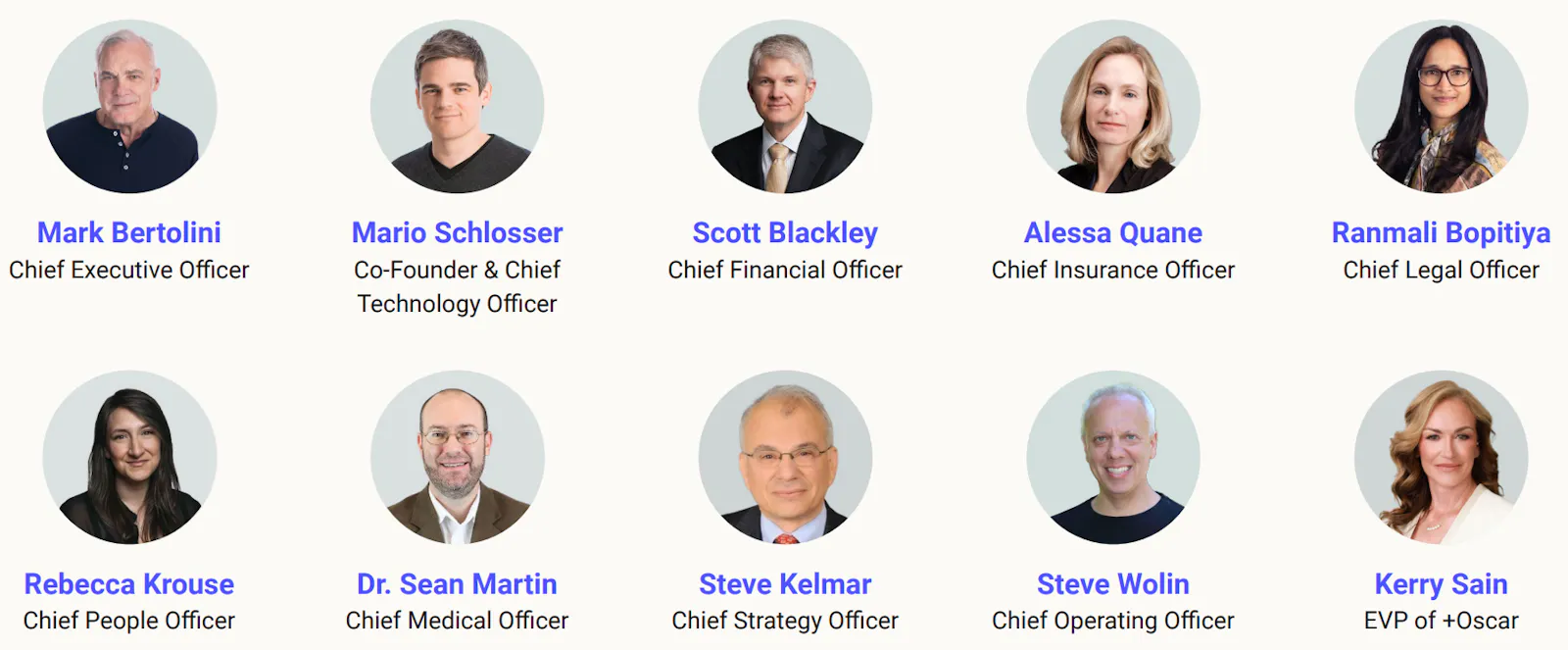

Joshua Kushner ist Mitbegründer, stellvertretender Vorsitzender und Mitglied des Verwaltungsrats. Er übt diese Rolle seit Oktober 2012 aus. Zudem ist Kushner Gründer und CEO von Thrive Capital Management, einer in New York ansässigen Risikokapitalfirma. Joshua Kushner ist der Bruder von Jared Kushner, der wiederum mit Ivanka Trump verheiratet ist, der Tochter des US-Präsidenten Donald Trump.

Mario Schlosser ist ebenfalls Mitbegründer sowie Präsident für Technologie und Director bei Oscar. In seiner Funktion leitet er die Produktentwicklung, insbesondere mit Blick auf die zukunftsorientierte technologische Plattform von +Oscar. Mario war zuvor CEO von Oscar und führte das Unternehmen von der Gründung bis zum Erreichen von über einer Million Mitglieder in den Bereichen Einzel- und Familienversicherungen, Medicare Advantage sowie Small-Group-Plänen.

“Wir haben Oscar gegründet, um eine Krankenkasse zu gründen, die sich wie ein Arzt in der Familie verhält.”

Bevor er Oscar mitgründete, baute Mario das größte soziale Gaming-Unternehmen in Lateinamerika auf, wo er Analytics- und Gamedesign-Verfahren verantwortete. Zuvor war er als Senior Investment Associate beim Hedgefonds Bridgewater Associates und als Berater bei McKinsey & Company in Europa, den USA und Brasilien tätig.

Mittlerweile ist Mark Bertolini CEO und Director von Oscar. Bertolini war zuvor Co-CEO von Bridgewater Associates, einem der weltweit größten Hedgefonds. Bekannt wurde er insbesondere als ehemaliger Chairman und CEO des großen Krankenversicherers Aetna. Bei Aetna übernahm er 2010 die Rolle des CEO und ab 2011 auch die Position des Chairman. Im November 2018 schied er bei Aetna aus, nachdem die CVS Health Corporation das Unternehmen für rund 69 Milliarden US-Dollar übernommen hatte.

Mark Bertolini war im Dezember 2024 zu Gast bei der CNBC-Sendung „Squawk Box“ und sprach dort über zentrale Themen der Krankenversicherungsbranche. Im Gespräch betonte Bertolini auch das erhebliche Potenzial von Künstlicher Intelligenz (KI) im Gesundheitswesen. Insbesondere hob er hervor, wie KI dabei helfen könne, Probleme wie Betrug, Verschwendung und Missbrauch im Rahmen des Affordable Care Act (ACA) besser zu kontrollieren. Moderne Technologien könnten Abläufe effizienter gestalten und Kosten deutlich senken.

(Öffnet in neuem Fenster)

(Öffnet in neuem Fenster)Zugleich äußerte Bertolini Verständnis dafür, dass gewinnorientiertes Wirtschaften im Versicherungsgeschäft notwendig sei, wies aber auch auf die steigende Unzufriedenheit der Bevölkerung hin, besonders aufgrund der voraussichtlich zweistelligen Anhebung der Versicherungsbeiträge im Jahr 2025 bei Zusatzversicherungen sowie Policen für kleinere Unternehmen. Darüber hinaus prognostizierte er, dass arbeitgeberfinanzierte Krankenversicherungen an Bedeutung verlieren würden, da Unternehmen zunehmend Schwierigkeiten hätten, die steigenden Prämien zu tragen. Dies könnte dazu führen, dass sich immer mehr Versicherte für individuelle Marktplatz-Angebote entscheiden , ein Bereich, in dem Oscar sich besonders gut aufgestellt sieht.

Geschäftsmodell

Wie verdient Oscar Health Geld?

Oscar verdient den größten Teil seines Umsatzes mit ACA-Versicherungsprämien. Wenn jemand über den staatlichen Marktplatz eine Versicherung abschließt, gehen die monatlichen Beiträge zuerst komplett an Oscar. Ein Teil wird danach an Rückversicherer weitergegeben, der Rest bleibt als Einnahme in der Bilanz. Außerdem gibt es ein Ausgleichssystem: Hat Oscar besonders viele kranke Versicherte, bekommt das Unternehmen extra Zahlungen vom Staat. Hat es dagegen mehr gesunde Mitglieder als der Durchschnitt, muss es selbst zahlen. Dieser Ausgleich, genannt „Risk Adjustment Revenue“, kann den Gewinn deutlich beeinflussen.

Ein wachsender Umsatztreiber ist die SaaS Plattform-Sparte +Oscar: Externe Partner lizenzieren den kompletten Tech-Stack, vom digitalen Enrollment bis zur Tele-Care-App gegen laufende Nutzungsgebühren. Laut Investor Presentation von März 2025 stiegen diese SaaS-Erlöse 2024 um 47 Prozent bei einer Bruttomarge von über 60 Prozent. Zielkunden sind Krankenhäuser mit eigenen Health-Plans, regionale Versicherer, Accountable-Care-Organisationen und künftig besonders wichtig, Arbeitgeber oder Third-Party-Administrators, die ICHRA-Zuschüsse ausrollen. Partner zahlen eine Einrichtungsgebühr für die Implementierung und anschließend laufende Lizenz- bzw. Transaktionsgebühren, meist als „Per-Member-Per-Month“-Tarif.

Oscar baut sein ICHRA-Ökosystem durch ein breites Netzwerk an Plattformpartnern stetig aus, um sich als bevorzugter Versicherungsträger für arbeitgeberfinanzierte Individualpläne zu positionieren. Im Zentrum steht ein „Platform-Ecosystem“, in dem namhafte ICHRA-Partner wie Benefitbay, Thatch, StretchDollar, Zizzl Health, Take Command, Liferaft, Remodel Health, Venteur, SureCo und Zorro versammelt sind. Diese Partner adressieren zwei Kernsegmente: kleine Betriebe mit weniger als 50 Mitarbeitern und mittelgroße Unternehmen bis 1.000 Beschäftigte. Für Mitarbeiter bedeuten die Angebote mehr Tarifauswahl, bessere Nutzererfahrungen und geringere Eigenkosten, für Arbeitgeber eine planbare, beitragsdefinierte Kostenstruktur.

Technologieplattform

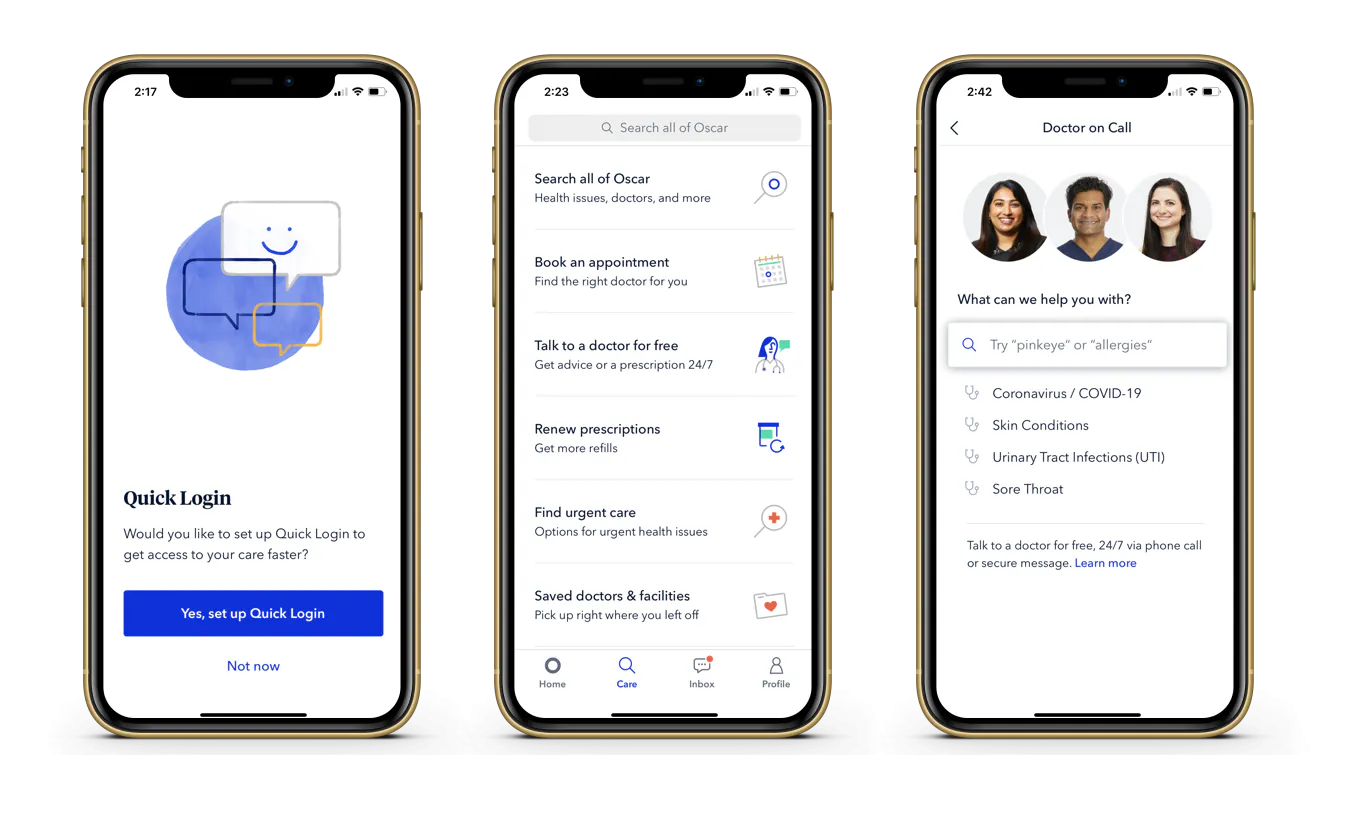

Das Geschäftsmodell von Oscar basiert auf einer Technologieplattform, die darauf ausgelegt ist, den gesamten Versicherungsprozess zu vereinfachen und effizienter zu gestalten. Die mobile App und Website des Unternehmens ermöglichen digitale Arztbesuche, Telemedizin rund um die Uhr, schnelle Preisvergleiche sowie On-Demand-Support. Das Unternehmen teilt Mitglieder zudem Concierge-Serviceteams zu, die bei der Koordination der Behandlung und der Beantwortung von Fragen helfen, um die Kundenzufriedenheit und die Gesundheitsergebnisse zu verbessern. Dieser starke Fokus auf benutzerfreundliche digitale Oberflächen verfolgt das Ziel, komplexe Abläufe im Gesundheitswesen für die Versicherten so einfach und verständlich wie möglich zu machen. Jede Interaktion der Mitglieder fließt in Echtzeit in die Underwriting-Modelle von Oscar ein. Diese Daten werden dann genutzt, um die Medical Loss Ratio (MLR) zu reduzieren, Mitglieder zu kostengünstigen medizinischen Einrichtungen zu leiten und den Verwaltungsaufwand der Leistungserbringer automatisch abzuwickeln. Diese proaktive Datennutzung ermöglicht es Oscar, Anpassungen vorzunehmen, bevor eine alternative Auswahl zu einem Verlust führen könnte.

Dabei spielt auch Künstliche Intelligenz eine wichtige Rolle. Oscar nutzt KI intensiv, um die betriebliche Effizienz zu steigern. KI wird eingesetzt, um die Schadensregulierung, die Effizienz des Callcenters und die Mitgliederbindung zu verbessern.

Oscar positioniert sich mit seinen umfassenden Services strategisch an der Schnittstelle zwischen individueller Krankenversicherung (ACA), innovativen Versicherungsmodellen wie ICHRA und der technologischen Plattform +Oscar. Das Unternehmen nutzt gezielt seine tiefe Expertise im ACA-Marktplatz aus, dessen potenzielle Marktgröße 2024 bei rund 21 Millionen Verbrauchern lag. Darüber hinaus zielt Oscar auf den bedeutenden Markt kleiner und mittelgroßer Unternehmen ab, dessen potenzielle Zielgruppe etwa 75 Millionen Arbeitnehmer im Jahr 2024 umfasste.

Net Promoter Score - NPS

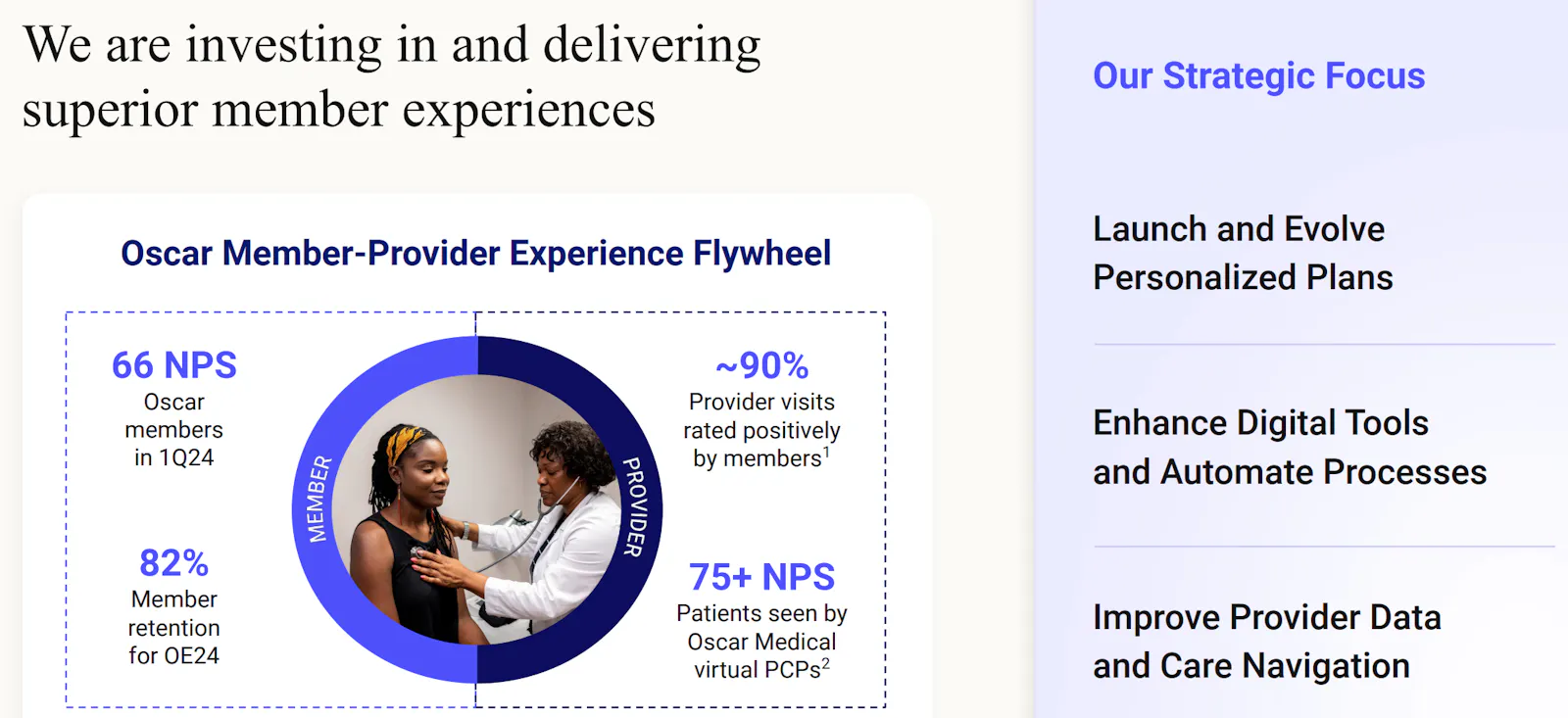

Zentraler Bestandteil der Strategie von Oscar ist es, den Markt der individuellen Versicherungen für mehr Verbraucher zugänglich zu machen. Das Unternehmen konzentriert sich daher intensiv auf die Schaffung einer kundenorientierten Marke und exzellenten Kundenerfahrung, was sich in einer branchenführenden Kundenzufriedenheit (Net Promoter Score - NPS) widerspiegelt.

Um diese ambitionierten Ziele zu unterstützen und die Versicherungsbranche grundlegend zu transformieren, setzt Oscar auf die breite Einführung innovativer Technologien. Bereits im April 2024 konnte Oscar rund zwei Millionen Versicherte über seine eigene Technologie-Plattform +Oscar betreuen. Damit zeigt das Unternehmen klar seinen Anspruch, die digitale Transformation im Gesundheitswesen aktiv voranzutreiben.

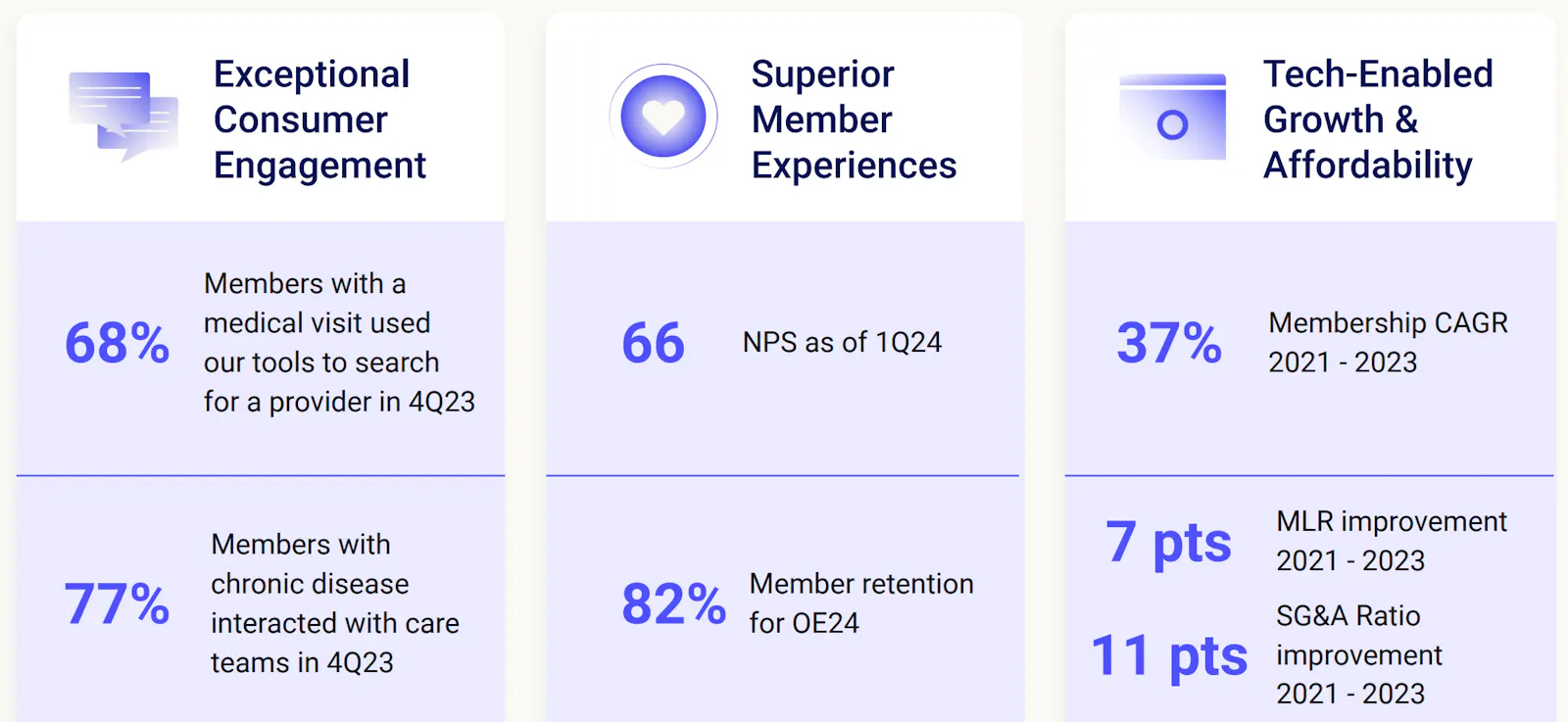

Oscar hebt sich damit insbesondere durch eine außergewöhnliche Kundenbindung, hervorragende Mitgliedererfahrungen und technologiegetriebenes Wachstum hervor. So nutzten im vierten Quartal 2023 etwa 68 % der Mitglieder, die medizinische Versorgung in Anspruch nahmen, aktiv Oscars digitale Tools, um nach geeigneten Ärzten und Dienstleistern zu suchen. Besonders bemerkenswert ist das Engagement bei chronisch erkrankten Mitgliedern: Ganze 77 % interagierten im selben Quartal aktiv mit Oscars Versorgungsteams.

Die positive Kundenerfahrung spiegelt sich wie erwähnt auch in einer außergewöhnlich hohen Kundenzufriedenheit wider. Im ersten Quartal 2024 erreichte Oscar einen branchenweit sehr starken Net Promoter Score (NPS) von 66 Punkten, ein klares Zeichen für überdurchschnittliche Zufriedenheit und Loyalität der Mitglieder. Zudem wurden etwa 90 % der Arztbesuche von den Mitgliedern als positiv bewertet, was die hohe Qualität der Versorgung unterstreicht. Bei Patienten, die von den virtuellen Hausärzten (PCPs) von Oscar betreut wurden, lag der NPS sogar bei über 75 Punkten.

Das Wachstum spricht klar für Oscars Erfolg: Das Unternehmen erzielte von 2021 bis 2023 eine durchschnittliche jährliche Wachstumsrate (CAGR) der Mitgliedschaften von 37 %. Zusätzlich verbesserte sich in derselben Zeitspanne die Medical Loss Ratio (MLR) um 7 Prozentpunkte, was eine deutliche Steigerung der Effizienz bei den medizinischen Ausgaben verdeutlicht. Gleichzeitig gelang es Oscar, die SG&A-Kostenquote (Selling, General & Administrative Expenses) um 11 Prozentpunkte zu senken, ein weiterer Beleg für die gestiegene operative Effizienz und Kostendisziplin des Unternehmens.

Oscar verfolgt dabei eine klare strategische Ausrichtung: Die Einführung und Weiterentwicklung personalisierter Versicherungspläne, die Verbesserung digitaler Tools sowie die Automatisierung von Prozessen stehen ebenso im Fokus wie der Ausbau hochwertiger und aktueller Anbieterdaten sowie eine optimierte Navigation durch das Versorgungssystem. All diese Maßnahmen zielen darauf ab, die Mitgliedererfahrung kontinuierlich zu verbessern und Oscar als kundenorientierten Technologieführer im Gesundheitswesen zu positionieren. Die Kombination aus einem überragenden Kundenerlebnis (hoher NPS, niedrige Kundenakquisitionskosten, hohe Kundenbindung) und intensiver Kommunikation zwischen Patienten und den Care-Teams schafft einen leistungsstarken, sich selbst verstärkenden Kreislauf: Zufriedene Mitglieder bleiben und empfehlen neue Mitglieder.

Marktchance (ACA & ICHRA)

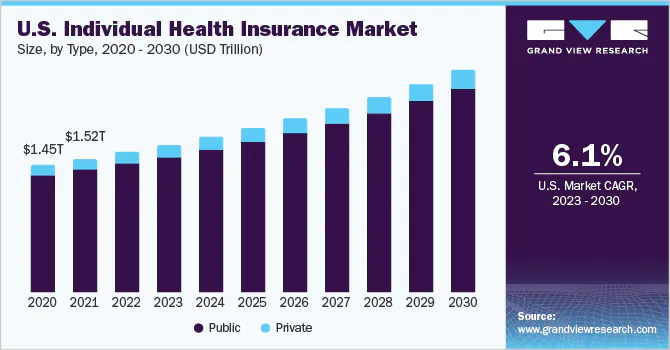

Ausgangspunkt ist ein Gesamtmarkt von rund 1,45 Billionen US-Dollar im Jahr 2020. Schon 2021 kletterte das Volumen leicht auf etwa 1,52 Billionen US-Dollar, ein erstes Indiz dafür, dass die pandemiebedingte Sonderkonjunktur rund um Medicaid-Erweiterungen und ACA-Subventionen rasch in höhere Beitragseinnahmen umgemünzt wurde.

Über die ganze Dekade hinweg zeigt sich ein stetiger, fast linearer Wachstumspfad: Jahr für Jahr legt das jährliche Wachstum zu, wobei das öffentliche Segment klar dominiert. Erst ab 2025 wird das private Segment sichtbar breiter, was auf ein wachsendes Interesse an nicht subventionierten oder employer-gesponserten Einzelpolicen hindeutet. Bis 2030 soll sich das Marktvolumen auf deutlich mehr als zwei Billionen US-Dollar erhöhen. Die durchschnittliche jährliche Wachstumsrate (CAGR) beträgt 6,1 Prozent für den Zeitraum 2023 bis 2030, ein solides, wenn auch nicht explosives Momentum, das aber auf regulatorische Stabilität und anhaltende Kostendynamik im US-Gesundheitswesen hindeutet.

Für Marktteilnehmer wie Oscar bedeutet diese Projektion zweierlei: Zum einen unterstreicht sie, dass der öffentliche ACA-Markt weiter die Masse stellt, jede Verlängerung der aktuell erhöhten Prämienzuschüsse wird das öffentliche Segment zusätzlich stützen. Zum anderen signalisiert das anziehende private Segment, dass sich im privaten Einzelmarkt für innovative Modelle wie ICHRA-basierte Employer-Versicherungen oder digitale Direktversicherungen eröffnen.

Schauen wir tiefer in die Prognosen:

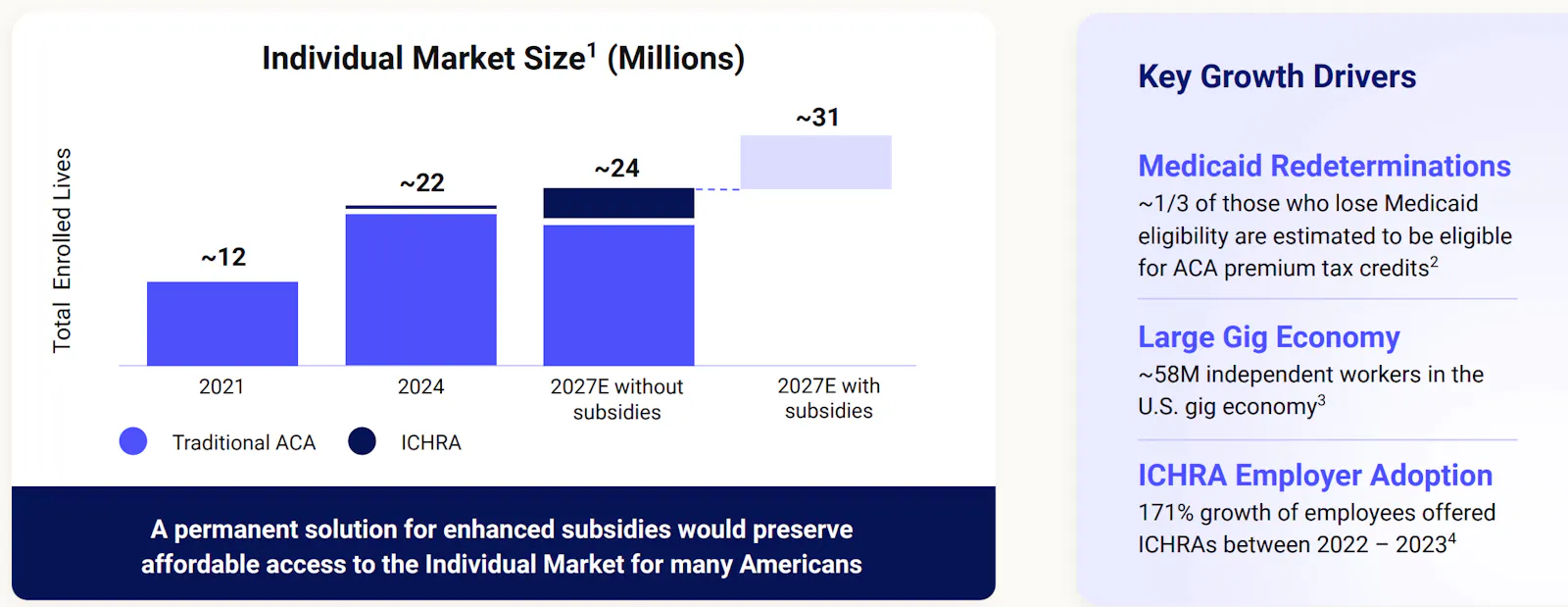

Der US-Markt für Einzelversicherungen wächst dynamisch. 2021 zählte der traditionelle-Versicherungsmarkt rund zwölf Millionen Versicherte, fast ausschließlich in klassischen ACA-Plänen. Bis 2024 stieg die Versichertenanzahl bereits auf etwa 22 Millionen, noch immer dominiert das traditionelle ACA-Segment, doch erstmals taucht ein neuer Bereich auf: das ICHRA-Geschäft.

Für 2027 werden zwei Szenarien skizziert. Ohne eine Verlängerung der derzeit erhöhten ACA-Subventionen würde der Markt auf ungefähr 24 Millionen Menschen klettern, wobei ICHRA einen spürbar größeren Anteil ausmachen würde als im Jahr 2024. Werden die Subventionen hingegen dauerhaft weiterlaufen, springt das Potenzial auf rund 31 Millionen Versicherte, ein Plus von fast 30 Prozent gegenüber dem Basisszenario.

Das Wachstum des traditionellen Versicherungsmarktes wird hauptsächlich durch drei Faktoren vorangetrieben:

Medicaid-Neubewertungen: Rund ein Drittel der Personen, die ihren Anspruch auf Medicaid verlieren, könnte künftig Anspruch auf Steuervergünstigungen zur Unterstützung von ACA-Versicherungsprämien haben.

Ausbau der Gig-Economy: Der rasante Anstieg der Gig-Economy mit rund 58 Millionen unabhängigen Beschäftigten in den USA erhöht die Nachfrage nach individuellen Versicherungslösungen, da viele dieser Selbstständigen nicht auf traditionelle arbeitgeberfinanzierte Krankenversicherungen zurückgreifen können.

In der Gig-Economy arbeiten Menschen meist als Selbstständige oder freie Auftragnehmer und übernehmen einzelne Aufträge für verschiedene Kunden oder Plattformen. Typische Beispiele sind Fahrer bei Uber oder Lyft, Essenslieferanten, Freelancer in IT, Grafikdesign oder Marketing sowie Personen, die über Plattformen wie Upwork oder Fiverr Dienstleistungen anbieten. Der Vorteil für die Arbeitenden liegt oft in der Flexibilität: Sie können selbst entscheiden, wann und wo sie arbeiten. Gleichzeitig birgt die Gig-Economy aber auch Risiken, da soziale Sicherheiten wie Krankenversicherung, Rentenbeiträge oder Kündigungsschutz meist fehlen.

Verbreitung des ICHRA-Modells bei Arbeitgebern: Auch das Versicherungsmodell ICHRA wächst rasant und wurde zwischen 2022 und 2023 bereits bei 171 % mehr Arbeitnehmern eingeführt. Diese Entwicklung unterstützt zusätzlich das Wachstum im individuellen Versicherungssegment.

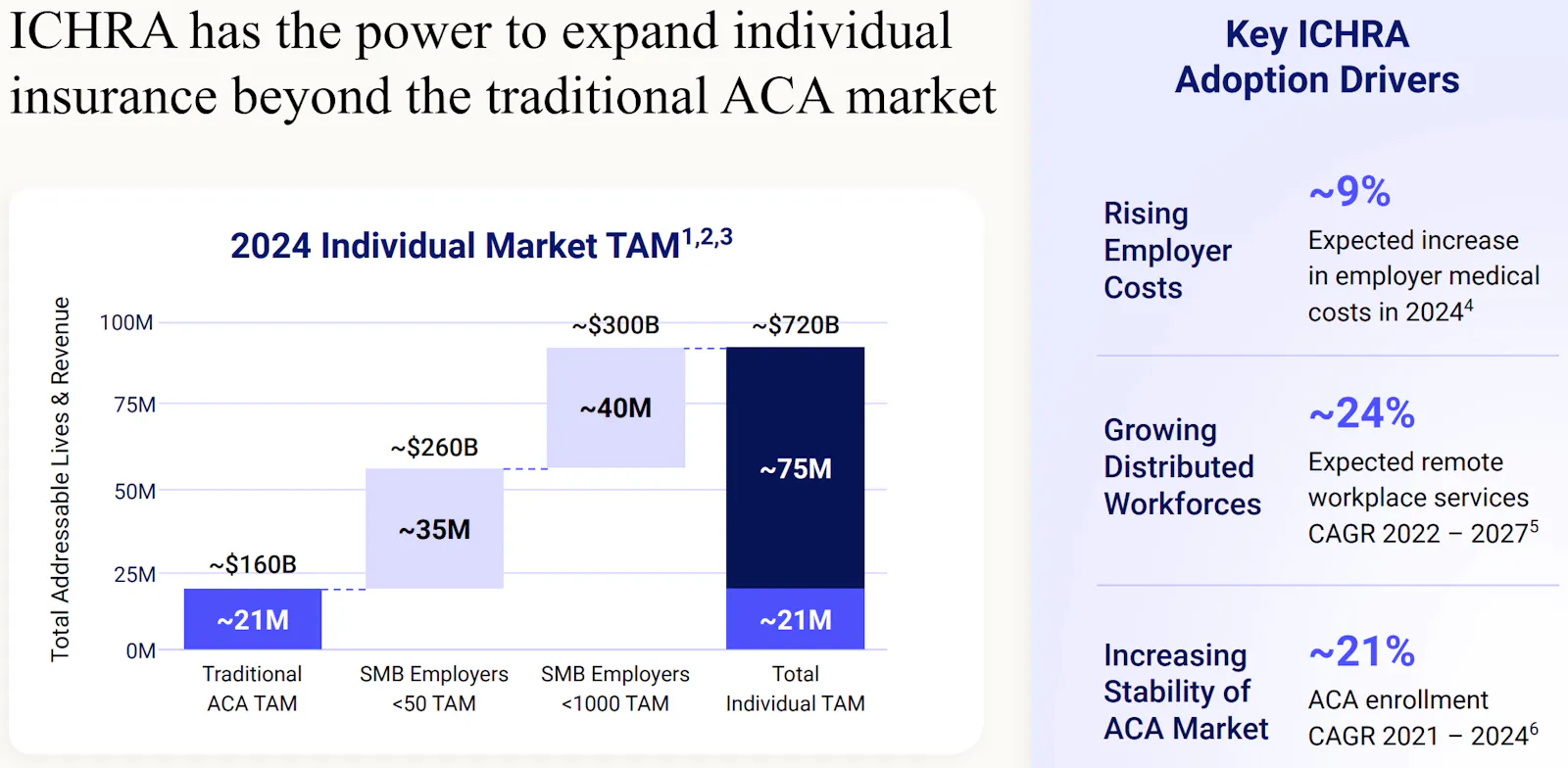

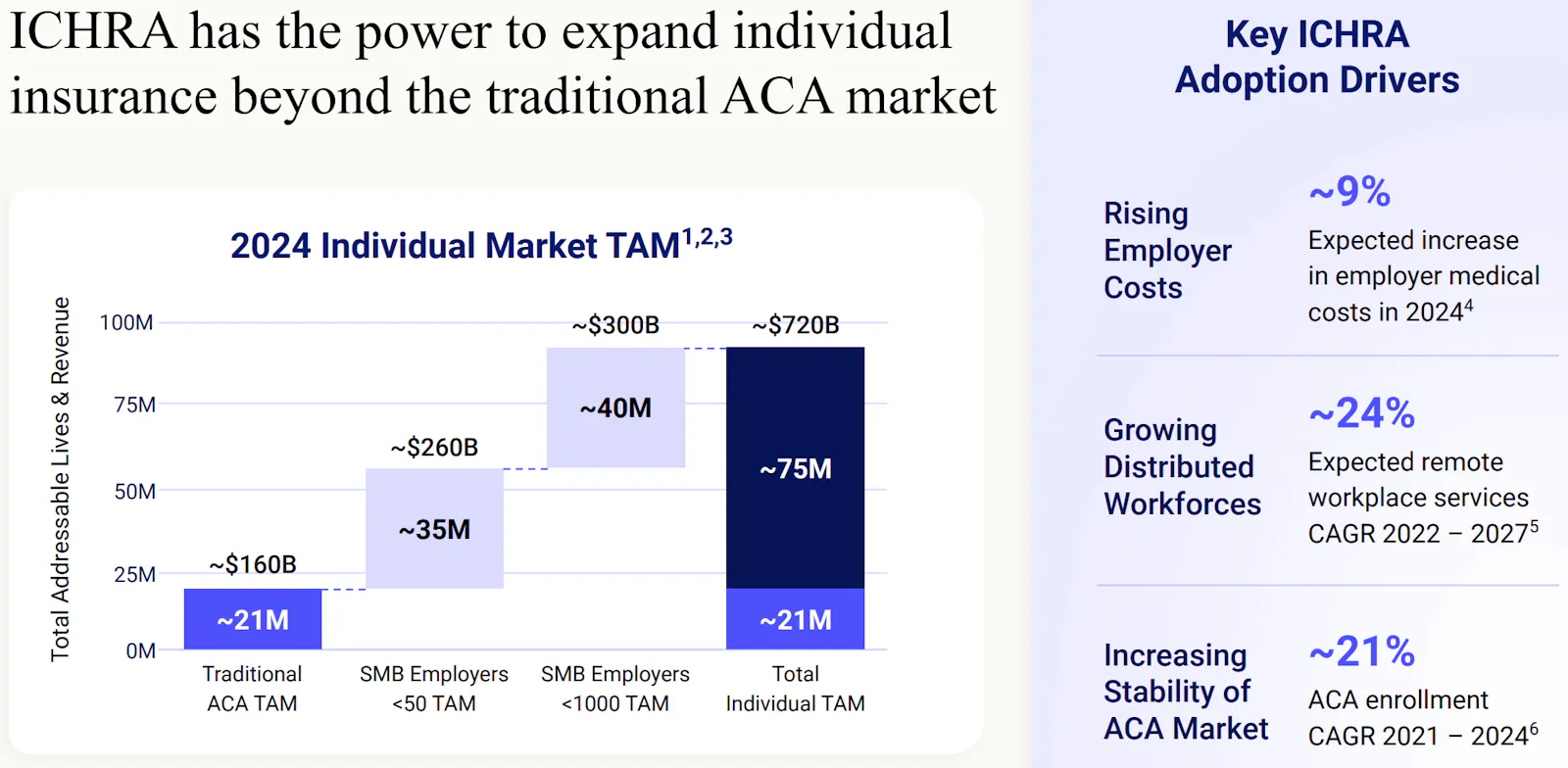

Das ICHRA-Modell hat das Potenzial, den individuellen Versicherungsmarkt weit über die klassischen ACA-Strukturen hinaus zu erweitern. Im Jahr 2024 umfasste der traditionelle ACA-Markt etwa 21 Millionen Menschen mit einem geschätzten Umsatzvolumen von rund 160 Milliarden US-Dollar.

Es gibt ein enormes Potenzial bei kleinen und mittelgroßen Unternehmen: Rund 21 Millionen Versicherte generieren ein Prämienvolumen von ungefähr 160 Milliarden US-Dollar. Öffnet man ICHRA für Kleinbetriebe mit weniger als 50 Mitarbeitern, kommt ein zusätzlicher Pool von etwa 35 Millionen Beschäftigten hinzu, das Umsatzpotenzial steigt damit auf rund 260 Milliarden Dollar. Weitet man den Kreis weiter auf mittelgroße Unternehmen bis 1.000 Mitarbeiter aus, erhöht sich die erreichbare Zielgruppe um weitere 40 Millionen Menschen. Zusammen ergibt das knapp 75 Millionen potenzielle Versicherte und ein Gesamtvolumen von circa 720 Milliarden US-Dollar.

Wichtige Treiber für die wachsende Akzeptanz von ICHRA sind steigende Arbeitgeberkosten, die 2024 voraussichtlich um etwa 9 % zunehmen werden, sowie der Trend hin zu verteilten und flexiblen Arbeitsmodellen. Remote-Work-Angebote sollen zwischen 2022 und 2027 mit einer jährlichen Wachstumsrate von etwa 24 % wachsen. Außerdem trägt die zunehmende Stabilität des ACA-Marktes bei, der von 2021 bis 2024 um rund 21 % wuchs.

In Summe skizziert die Grafik ein überzeugendes Szenario: ICHRA verwandelt den bislang 21-Millionen-Nischenmarkt in einen breiten, 75-Millionen-Kundenpool und trifft dabei auf strukturelle Kostentreiber, Remote-Arbeitsmodelle und einen reifenden ACA-Marktplatz. Für Anbieter wie Oscar eröffnet sich damit die Chance, das Geschäftsmodell quasi zu verdreifachen, ohne die grundsätzliche Produkt- und Prozesslogik ändern zu müssen.

Finanzielle Kennzahlen

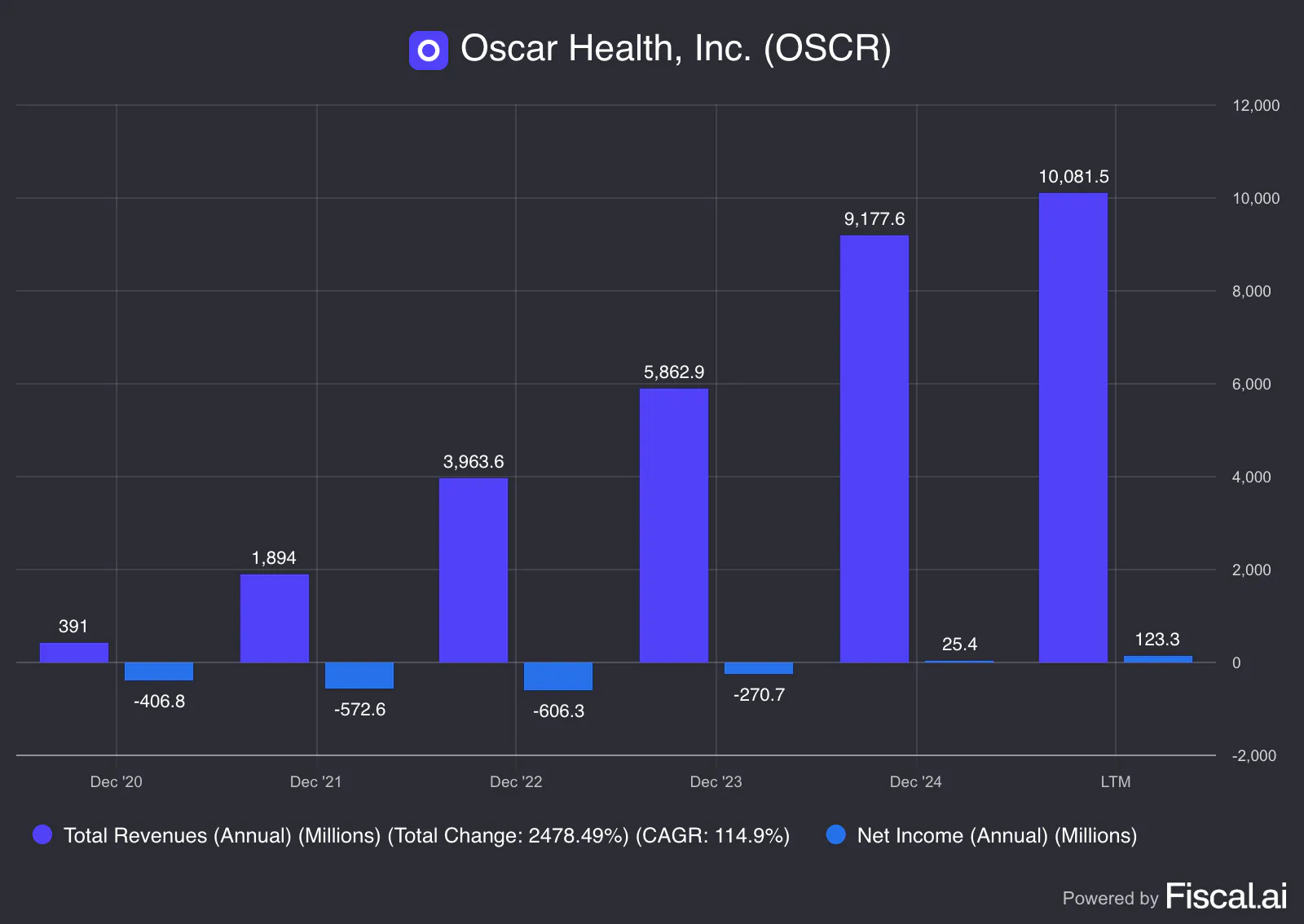

Oscar gelang 2024 erstmals der Sprung in die Gewinnzone und erzielte einen Jahresüberschuss von 25,4 Millionen US-Dollar, was eine bemerkenswerte Trendwende nach einem Nettoverlust von über 270 Millionen US-Dollar im Jahr zuvor darstellt. Ermöglicht wurde dieser positive Wandel insbesondere durch Rekordzahlen bei den Mitglieder-Neuanmeldungen und einem signifikanten Umsatzanstieg.

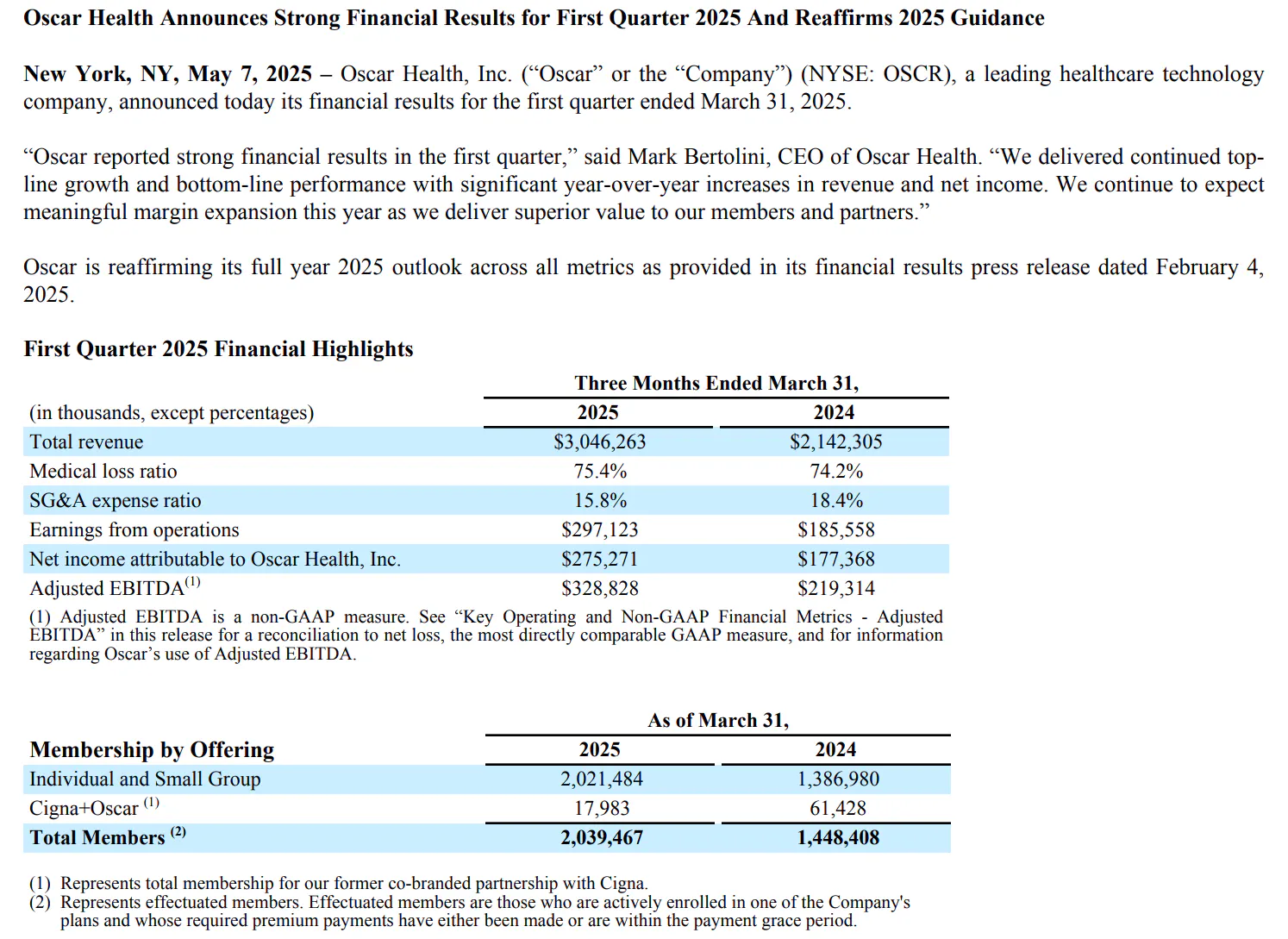

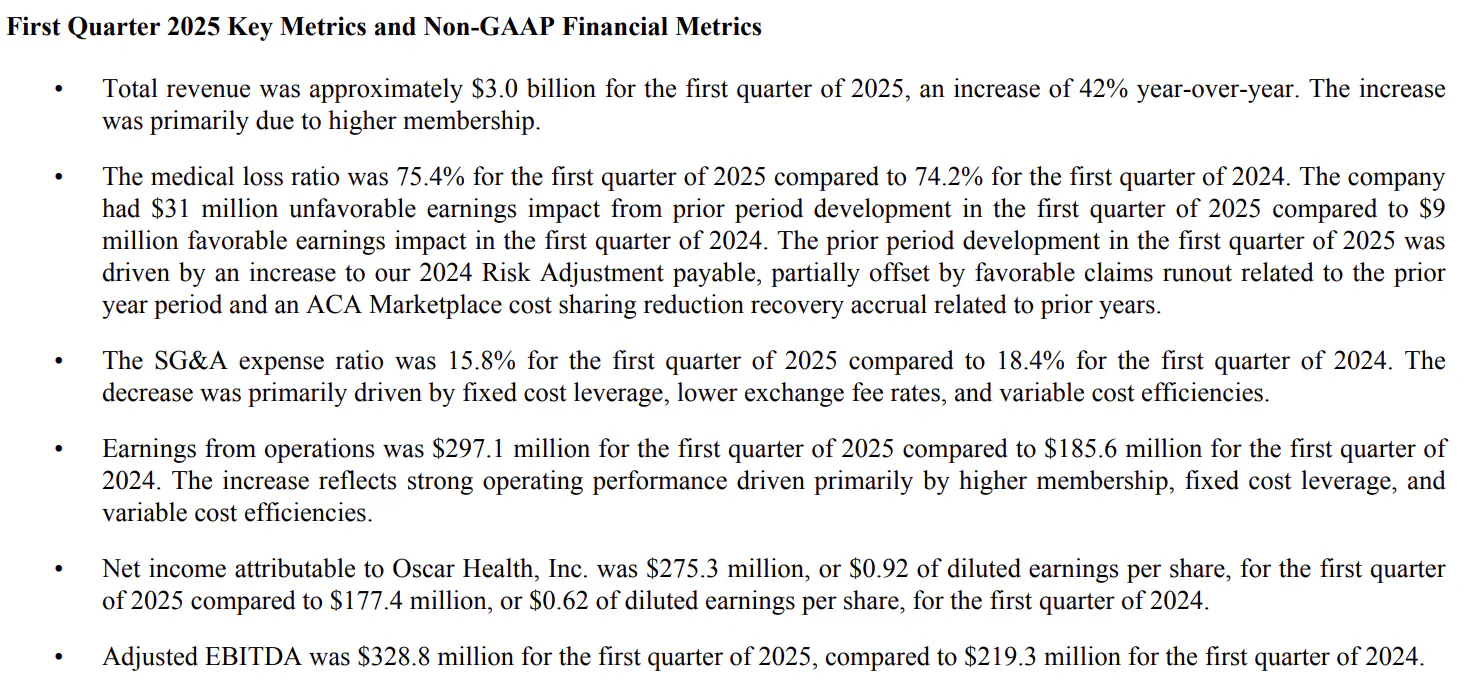

Auch im ersten Quartal 2025 hielt der positive Trend an: Oscar verzeichnete ein Umsatzplus von 42 % auf 3,046 Milliarden US-Dollar sowie einen Nettogewinn von 275 Millionen US-Dollar.

Zum Ende des Quartals betreute Oscar rund zwei Millionen Versicherte, ein Wachstum von 40 % im Vergleich zum Vorjahreszeitraum.

Die folgende Grafik zeigt das beeindruckende Umsatzwachstum von Oscar in den vergangenen Jahren. Seit 2020 konnte das Unternehmen seinen Umsatz drastisch steigern: von 391 Millionen US-Dollar im Jahr 2020 auf rund 10,08 Milliarden US-Dollar in den letzten zwölf Monaten (LTM). Das entspricht einer Gesamtsteigerung von 2.478 % und einer jährlichen Wachstumsrate (CAGR) von etwa 115 %.

Trotz des rasanten Umsatzwachstums hatte Oscar in den ersten Jahren allerdings mit hohen Verlusten zu kämpfen. So lag der Nettoverlust 2020 noch bei rund 407 Millionen US-Dollar und erreichte 2022 mit minus 606 Millionen US-Dollar einen Höchststand. Erst ab 2023 verbesserte sich die finanzielle Lage deutlich: Der Verlust sank auf etwa 271 Millionen US-Dollar, bevor Oscar 2024 erstmals die Gewinnzone erreichte und einen Jahresüberschuss von 25,4 Millionen US-Dollar erzielte. In den letzten zwölf Monaten konnte das Unternehmen diesen Trend bestätigen und seinen Nettogewinn weiter ausbauen.

Die Grafik verdeutlicht damit eindrucksvoll den Übergang von einem verlustreichen Start-up hin zu einem profitablen und stark wachsenden Gesundheitsunternehmen. Oscar beweist damit nicht nur Skalierbarkeit, sondern auch die Fähigkeit, nachhaltig profitabel zu wirtschaften, eine wichtige Grundlage für künftige Expansion und Marktanteilsgewinne.

Bewertung und langfristige Aussichten

Die langfristige Unternehmensstrategie von Oscar basiert auf vier zentralen strategischen Zielsetzungen:

Marktführende, nachhaltige und skalierbare Geschäftstätigkeiten:

Oscar plant, langfristig ein starkes Wachstum zu erzielen. Konkret wird angestrebt, eine durchschnittliche jährliche Umsatzwachstumsrate (CAGR) von etwa 20 % zu realisieren und bis zum Jahr 2027 eine operative Gewinnmarge von rund 5 % zu erreichen.Ausbau der überragenden Kundenerfahrung:

Oscar fokussiert sich darauf, in sämtlichen Unternehmensbereichen eine herausragende Mitgliedererfahrung sicherzustellen und kontinuierlich weiterzuentwickeln.Nutzung der eigenen Technologie, um andere zu stärken:

Oscar verfolgt das Ziel, die intern entwickelte technologische Plattform zukünftig auch anderen Marktteilnehmern zur Verfügung zu stellen. Somit soll die gesamte Branche von Oscars technologischen Innovationen und Erfahrungen profitieren.Innovative Marktangebote zur Erweiterung des individuellen Versicherungsmarktes:

Oscar möchte durch innovative und disruptive Produktlösungen, beispielsweise durch Modelle wie ICHRA, den Markt für individuelle Krankenversicherungen weiter ausbauen und nachhaltig prägen.

Oscar sieht wie eben erwähnt für das Jahr 2027 ein erhebliches Marktpotenzial, das in drei Schritten aufgebaut werden soll. Zunächst basiert das Fundament auf dem bestehenden Marktanteil aus dem Jahr 2024, der etwa 10 Millionen potenziell versicherte Personen umfasst. In der nächsten Phase, die für die Jahre 2025 bis 2027 geplant ist, will Oscar durch die Erschließung neuer Märkte und die Einführung zusätzlicher Produkte weitere 6 Millionen Menschen erreichen. Abschließend könnte sich das Potenzial durch erweiterte staatliche Subventionen in den Jahren 2026 und 2027 nochmals um etwa 4 Millionen Menschen erhöhen.

Zusammen ergibt sich damit bis 2027 eine geschätzte Gesamtreichweite von rund 20 Millionen potenziell abgedeckten Personen.

Ein jährliches Umsatzwachstum von 20 % sowie eine operative Marge von etwa 5 % entspräche einem Umsatz von etwa 15,9 Mrd. USD und einem EBIT von etwa 800 Mio. USD. Damit könnte Oscar im Jahr 2027 eine Bewertung von rund 11,2 Mrd. USD erreichen, was beinahe einer Verdopplung der aktuellen Bewertung entspricht.

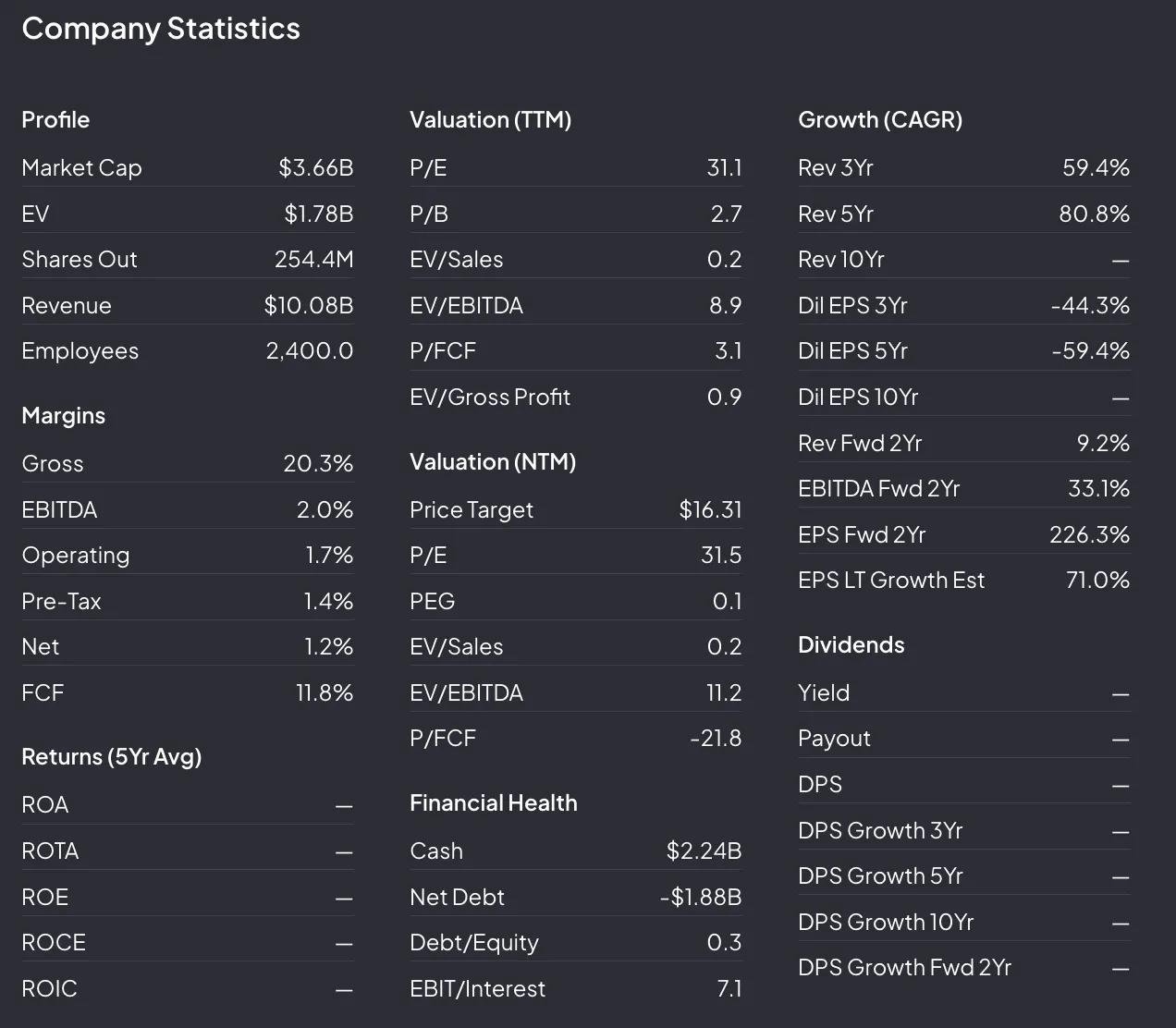

Bewertungskennzahlen

Den Bewertungskennzahlen nach liegt das Kurs-Gewinn-Verhältnis (P/E) bei 31,1, das Kurs-Buchwert-Verhältnis (P/B) bei 2,7 und das EV/Umsatz-Verhältnis bei 0,2. Das EV/EBITDA-Verhältnis beträgt 8,9, und das Kurs/Free-Cashflow-Verhältnis (P/FCF) liegt bei 3,1.

Für die kommenden zwölf Monate wird ein erwartetes KGV von 31,5 und eine sehr niedrige PEG-Ratio von 0,1 angegeben, was auf hohes erwartetes Wachstum bei vergleichsweise moderater Bewertung hinweist. Das EV/Umsatz-Verhältnis wird bei 0,2 und das EV/EBITDA bei 11,2 gesehen.

Besonders auffällig ist die starke erwartete Steigerung des Gewinns pro Aktie (EPS), der in den nächsten zwei Jahren um 226,3 % steigen soll. Langfristig wird eine EPS-Wachstumsrate von 71 % geschätzt.

In Bezug auf die finanzielle Gesundheit verfügt Oscar über eine solide Cash-Position von 2,24 Milliarden US-Dollar und weist Schulden von 1,88 Milliarden US-Dollar aus. Das Verhältnis von Schulden zu Eigenkapital (Debt/Equity) ist mit 0,3 niedrig.

Zusammengefasst zeigen die Daten, dass Oscar ein stark wachsendes Unternehmen mit solider finanzieller Basis und einem hohen technologischen Fokus ist, das vor allem auf Umsatzwachstum und künftige Margensteigerung setzt.

Chancen und Risiken

Risiken

Wichtig anzumerken ist, dass Oscar derzeit etwa 97 % seines Umsatzes über den ACA erzielt. Dies birgt Risiken, da politische Veränderungen und mögliche Subventionskürzungen diesen Markt beeinflussen könnten.

Als ACA-orientierter Versicherer ist Oscar zudem eng an das regulatorische Umfeld des US-Gesundheitsmarktes gekoppelt. Ein zentrales Risiko besteht darin, dass die die Subventionen des Enhanced Affordable Care Act (ACA), die Krankenversicherungsbeiträge für viele Amerikaner Ende 2025 auslaufen. Verlängert der Kongress diese Subventionen nicht, würde eine Krankenversicherung auf dem Markt für viele Menschen unerschwinglich, was Oscars adressierbaren Markt spürbar verkleinern dürfte. Das Unternehmen warnt selbst ausdrücklich, eine Reduzierung der APTCs „könnte den Versicherungsschutz für einige unerschwinglich machen und somit die Gesamtteilnahme an den Marktplätzen sowie unsere Mitgliederzahl verringern“.

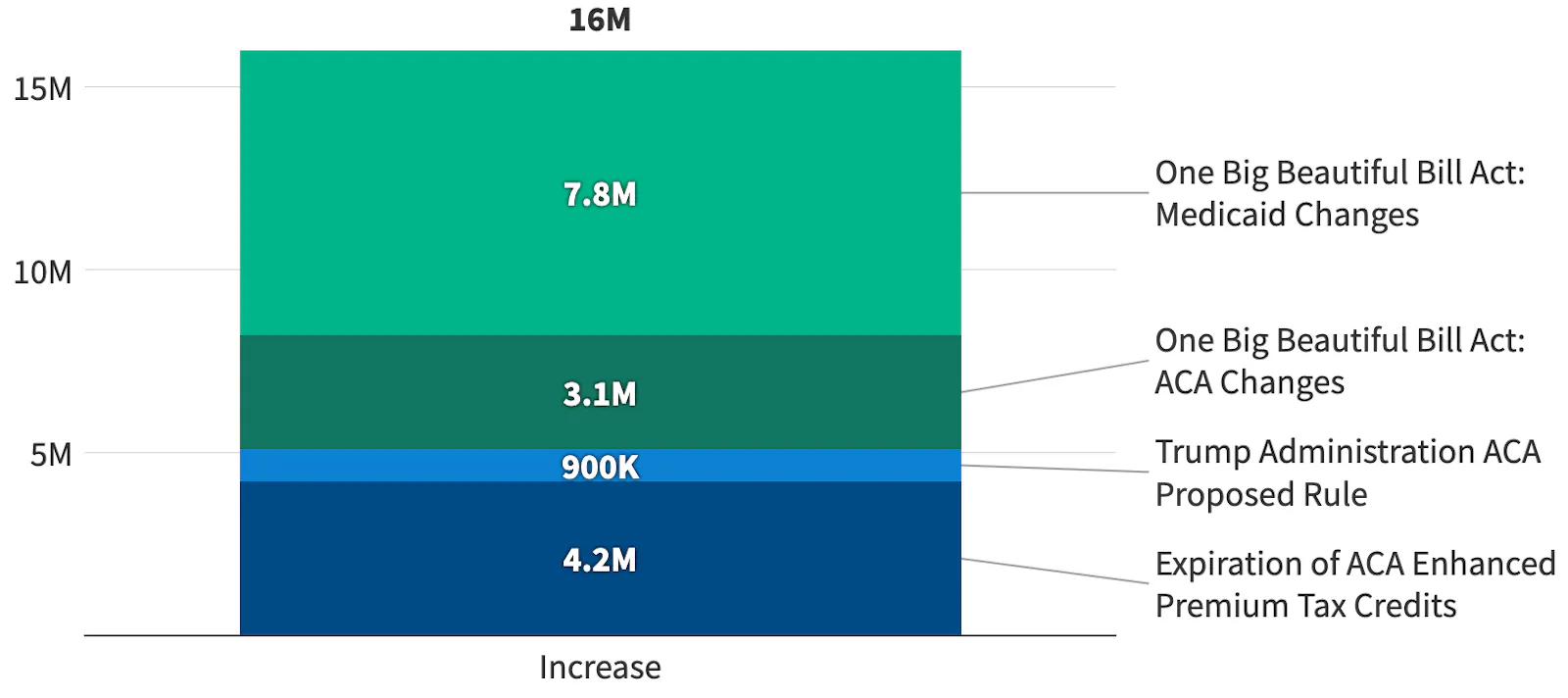

(Öffnet in neuem Fenster)

(Öffnet in neuem Fenster)Sollten die Subventionen auslaufen, schätzt das Congressional Budget Office (CBO), dass im Jahr 2034 insgesamt 16 Millionen Menschen ohne Krankenversicherung sein werden. Am stärksten betroffen sind Menschen, die derzeit auf Subventionen angewiesen sind, um ihre Versicherung zu finanzieren, insbesondere Menschen mit niedrigem und mittlerem Einkommen. Dazu gehören ältere Menschen, Selbstständige und Menschen in ländlichen Gebieten.

Chancen

Das Individual Coverage Health Reimbursement Arrangement (ICHRA) ist meiner Meinung nach Oscars große Chance einen Markt zu erschließen, der um ein Vielfaches größer ist als der bisherige klassische ACA-Markt und demzufolge könnte sich der Aktienkurs über die nächsten Jahre sogar verfünffachen oder sogar verzehnfachen.

Die Grafik zeigt nochmals, wie groß der Markt für Einzelversicherungen in den USA werden kann, wenn ICHRA-Modelle flächendeckend angenommen werden:

Heute adressiert Oscar mit klassischen ACA-Plänen rund 21 Millionen Menschen, das entspricht einem Prämienvolumen von ungefähr 160 Milliarden US-Dollar.

Wenn Kleinbetriebe (unter 50 Mitarbeiter) ihren Beschäftigten stattdessen ICHRA-Zuschüsse zahlen, wächst der adressierbare Markt um weitere 35 Millionen Personen und gut 100 Milliarden Dollar.

Kommt auch das Segment der mittelgroßen Firmen (bis 1.000 Mitarbeiter) hinzu, steigt das Potenzial um nochmals 40 Millionen Personen auf insgesamt rund 75 Millionen Versicherte und ein Umsatzvolumen von ca. 720 Milliarden US-Dollar.

Mehrere strukturelle Treiber begünstigen die Einführung von ICHRAs:

Steigende Arbeitgeberkosten: Medizinische Aufwendungen der Firmen sollen 2024 um ~9 % klettern. ICHRA erlaubt ihnen, die Kosten als fixe Zulage zu deckeln statt offene Risiken einer Gruppenpolice zu tragen.

Verteilte Belegschaften: Mit einer CAGR von ~24 % wächst bis 2027 der Anteil an Remote-Mitarbeitern. Für verstreute Teams sind individuell wählbare Marktplatzpläne logistisch einfacher als standortbezogene Gruppenverträge.

Stabileres ACA-Ökosystem: Seit 2021 wächst die ACA-Versichertenbasis mit ~21 % jährlich. Höhere Planvielfalt und verbesserte Risikoausgleiche machen Individualpläne attraktiver und damit auch ICHRA-Zuschüsse, die genau dorthin fließen.

Oscar ist für diesen Wandel prädestiniert. Das Geschäftsmodell, digitale Kundengewinnung, technologiebasierte Verwaltung und datengetriebene Versorgung, ist schon heute auf ACA-Einzelversicherte zugeschnitten. ICHRA erweitert den adressierten Kundenkreis.

Fazit

Oscar präsentiert sich aus meiner Sicht aktuell als überzeugender Kaufkandidat: Das Unternehmen steht vor einem strukturellen Wendepunkt, weil die Einführung individueller Health-Reimbursement-Accounts (ICHRA) einen adressierbaren Markt von heute rund 21 Millionen ACA-Versicherten auf potenziell 75 Millionen Menschen und ein Prämienvolumen von etwa 720 Milliarden US-Dollar ausweiten könnte, das entspricht einer Verdreifachung, ohne dass Oscar sein digitales Kernmodell anpassen muss. Steigende Arbeitgeberkosten (+9 % prognostiziert für 2024), die rasche Zunahme verteilter Arbeitsformen (+24 % CAGR bei Remote-Services bis 2027) und ein stabil wachsender ACA-Markt (+21 % Versichertenwachstum von 2021-24) schaffen dabei kräftigen Rückenwind für eine schnelle ICHRA-Adoption. Jede neu hinzukommende ICHRA-Zulage landet direkt auf Oscars bestehender Plattform, sodass Marketing- und Verwaltungskosten pro Mitglied kontinuierlich sinken und starke Skaleneffekte entstehen.

Genau daraus leitet das Management das Szenario ab, dass Oscar innerhalb der nächsten Dekade ein Vielfaches des heutigen Ergebnisniveaus erreichen kann. Kombiniert man diese Gewinnperspektive mit einem Geschäftsmodell, das dank datengetriebener Prozesse und Telemedizin-Integration bereits heute höhere Servicequalität bei niedrigeren Kosten liefert, ergibt sich ein attraktives Chance-Risiko-Profil: Der Markt wächst, die Kostenbasis bleibt schlank, und der potenzielle Ergebnishebel ist enorm.

Kurz: Wer an eine fortschreitende ICHRA-Verbreitung glaubt, erhält mit Oscar einen fokussierten Pure-Play, der von allen genannten Makro- und Technologie-Trends maximal profitiert, ein valider Grund, die Aktie auf der Kaufseite zu sehen.

Was glaubst du? Hat Oscar Health ein 5x- bis 10x Vervielfachungspotenzial?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Datum

14.07.2025