Estée Lauder war über Jahrzehnte das Sinnbild eines „Luxus-Compounders“ – ein Konzern, der dank ikonischer Marken, loyaler Kundschaft und globaler Präsenz scheinbar unaufhaltsam wuchs. Die Kombination aus Prestige, Markenmacht und hoher Preissetzungskraft machte das Unternehmen zu einem Liebling institutioneller Investoren.

(Abre numa nova janela)

(Abre numa nova janela)Doch die Realität der letzten zwei Jahre ist ernüchternd: Umsatzrückgänge, Margendruck, enttäuschte Anleger. Der Aktienkurs hat sich mehr als halbiert, und die frühere Wachstumsstory wirkt angekratzt.

Der Kern des Problems liegt in der regionalen Struktur des Geschäfts. Estée Lauder erwirtschaftet rund ein Drittel seines Umsatzes in China und ist damit stärker von Asien abhängig als fast alle Konkurrenten.

Diese Abhängigkeit war jahrelang ein Wachstumsmotor – bis sie sich ins Gegenteil verkehrte. Die Pandemie, schwache Konsumstimmung und politische Unsicherheit haben den chinesischen Markt ausgebremst. Besonders das Duty-Free-Geschäft, einst eine Goldgrube in Hongkong und auf der Hainan-Insel, kam fast vollständig zum Erliegen. Der Konzern selbst gibt an, dass rund 90 % des Umsatzrückgangs auf China zurückzuführen sind.

Manche Beobachter deuten diese Schwäche als zyklisch – also vorübergehend. Wenn die chinesische Wirtschaft wieder anspringt, werde auch Estée Lauder davon profitieren. Das ist nicht falsch, aber zu kurz gedacht. Der chinesische Kosmetikmarkt hat sich strukturell verändert: Neue lokale Marken wie Florasis, Perfect Diary oder Judydoll sprechen junge Kundinnen emotionaler und digitaler an.

Sie agieren mit Influencern, Livestream-Commerce und Social-Media-Kampagnen, die viel agiler sind als die klassischen Marketingstrategien westlicher Luxuskonzerne. Estée Lauder ist in diesem Umfeld zwar weiterhin eine Premiummarke, aber nicht mehr automatisch die erste Wahl.

Hinzu kommt ein hausgemachtes Problem: Das Unternehmen hat in den Boomjahren seine Kostenbasis deutlich ausgeweitet – mit hohen Marketingausgaben, wachsender Logistik und komplexen Lieferketten. Als die Umsätze einbrachen, konnte die Kostenstruktur nicht flexibel genug angepasst werden.

Die operative Marge fiel von über 20 % auf etwa 12 %. Gleichzeitig blieb der Börsenwert lange hoch, weil Investoren auf eine schnelle Erholung setzten. Doch bei einem Forward-KGV jenseits von 30 ist klar: Der Markt preist bereits einen deutlichen Turnaround ein, den Estée Lauder erst noch liefern muss.

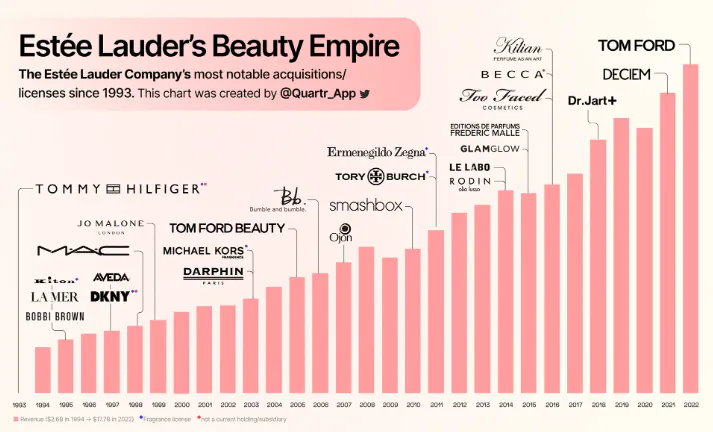

Trotzdem wäre es falsch, das Unternehmen abzuschreiben. Die Basis ist weiterhin stark. Estée Lauder verfügt über ein einzigartiges Markenportfolio – von La Mer und MAC bis hin zu Clinique und Jo Malone. Viele dieser Marken haben eine enorme Preissetzungsmacht, weil sie nicht nur Produkte, sondern Lebensgefühl und Status verkaufen. Die Bruttomarge von über 70 % ist dafür der beste Beweis. Der Konzern investiert zudem massiv in den Direktvertrieb über Online-Kanäle, um unabhängiger vom klassischen Einzelhandel zu werden.

Positiv ist auch, dass das Management reagiert: Es wurden Kostensenkungen und Effizienzprogramme gestartet, Tausende Stellen abgebaut und Lieferketten neu strukturiert. Ziel ist es, die Profitabilität wieder auf ein nachhaltiges Niveau zu bringen. Die ersten Anzeichen sind da – Margen stabilisieren sich langsam, und in Nordamerika sowie Europa zeigen einige Marken wieder Wachstum.

Was jetzt zählt, ist die Umsetzung. Estée Lauder steht an einem Wendepunkt: Wenn der chinesische Konsum wieder anzieht, der Reisetourismus zurückkehrt und die Restrukturierung greift, könnte der Konzern in eine neue Wachstumsphase eintreten. Doch das ist kein Selbstläufer.

Die Konkurrenz schläft nicht, und die Zielgruppe unter 30 ist heute weniger markentreu als früher. Erfolg wird davon abhängen, ob Estée Lauder es schafft, Luxus emotional neu zu definieren – nicht über Glamour und Exklusivität allein, sondern über Authentizität und digitale Relevanz.

Die Aktie bleibt daher ein zweischneidiges Schwert. Für langfristige Anleger mit Geduld und Risikobewusstsein kann sie eine Turnaround-Chance sein – ein „Sleeping Giant“, der sich in den nächsten Jahren neu erfindet.

Für konservative Investoren ist das Risiko aktuell aber noch zu hoch. Der Markt verlangt Beweise: steigende Margen, wachsende Umsätze und nachhaltige Nachfrage in Asien. Erst wenn diese Signale sichtbar werden, wird das Vertrauen zurückkehren.

Unterm Strich ist Estée Lauder kein gefallener Stern, sondern ein angeschlagener Champion. Das Geschäftsmodell ist intakt, die Marken sind stark, doch die Zeit des Selbstlaufs ist vorbei. Wer jetzt einsteigt, sollte weniger auf vergangene Glanzzeiten schauen und mehr darauf, ob das Unternehmen die Realität des modernen Luxusmarkts versteht.

Das Comeback ist möglich, aber es wird verdient werden müssen, nicht geschenkt.

Haftungsausschluss

Die Inhalte auf diesem Blog dienen ausschließlich Informations- und Bildungszwecken. Sie stellen keine Anlageberatung oder Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Trotz sorgfältiger Recherche übernehme ich keine Haftung für die Richtigkeit, Vollständigkeit oder Aktualität der bereitgestellten Informationen.

Die vorgestellten Einschätzungen spiegeln meine persönliche Meinung zum Zeitpunkt der Veröffentlichung wider. Investitionen in den Kapitalmarkt sind mit Risiken verbunden – eine vergangene Wertentwicklung ist kein verlässlicher Indikator für zukünftige Entwicklungen.

Bitte führe vor jeder Investitionsentscheidung deine eigene Recherche durch oder konsultiere einen lizenzierten Finanzberater.

Data

30/10/2025

0 comentários

Gostaria de ser o primeiro a escrever um comentário?

Torne-se membro de DividendenCircle e comece a conversa.