Liebe Wachstumsinvestoren,

letzte Woche habe ich eine neue Aktie für mein „SuperGrowthPortfolio“ gekauft. Das Unternehmen ist im wahrsten Sinne des Wortes eine extrem risikoreiche Aktie, da es in einem hart umkämpften Markt agiert und hohe Verluste aufweist. Daher habe ich zunächst nur eine sehr kleine Position erworben. Wenn es dem CEO gelingt, das Unternehmen langfristig in die Gewinnzone zu führen und die Nachfrage nach den Produkten steigt, bin ich überzeugt, dass sich der Aktienwert auch vervielfachen könnte. Mit einem Cash-Bestand von fast 7,5 Milliarden US-Dollar, ist das Unternehmen für die kommenden Quartale gut gerüstet und wenn das neue Softwaregeschäft skaliert wird, steht das Unternehmen meiner Meinung nach vor einer Neubewertung. Das Unternehmen heißt ...

Folge mir jetzt auf X unter @topsecretstocks für weitere Analysen:

Du willst VOR ALLEN ANDEREN über spannende Wachstumsaktien, wichtige Quartalszahlen und Neuigkeiten informiert werden? Melde dich zu meinem kostenlosen Newsletter an:

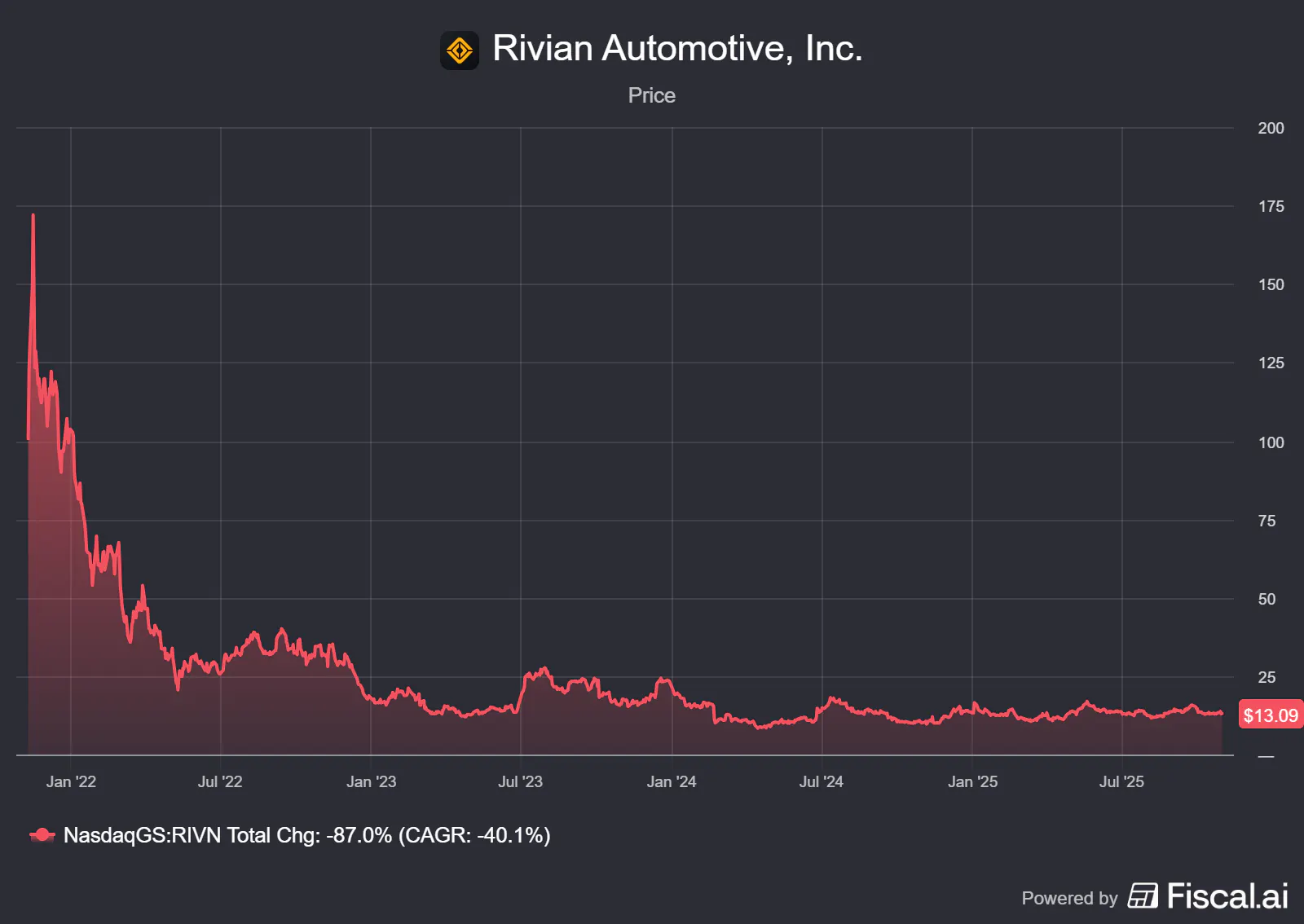

… Rivian. Die Rivian-Aktie ist seit Januar 2022 um knapp 90 % gefallen. Ein fallendes Messer?

NEIN, ich habe kürzlich eine erste Position aufgebaut und nach meiner Analyse und Due Diligence des Unternehmens, steht Rivian vor einer möglicher Neubewertung.

Warum? Das erfahrt ihr JETZT …

Zuerst ein Blick auf die aktuellen Zahlen: Im zweiten Quartal 2025 verzeichnete Rivian einen konsolidierten Umsatz von 1,3 Milliarden US-Dollar, ein Plus von 12 % gegenüber dem zweiten Quartal 2024, wobei der spannende Software- und Dienstleistungsbereich maßgeblich dazu beitrug. Die Verluste des Unternehmens stiegen aufgrund geringerer Produktionsmengen, erheblicher Auswirkungen handelspolitischer Veränderungen und eines Rückgangs der erwarteten regulatorischen Kreditverkäufe. Wichtige Finanzkennzahlen ein einen Blick:

Umsatz: 1,3 Milliarden US-Dollar (gegenüber 1,16 Milliarden US-Dollar im zweiten Quartal 2024).

Bruttogewinn: Verlust von 206 Millionen US-Dollar (geringer als im Vorjahr).

Bereinigtes EBITDA: Verlust von 667 Millionen US-Dollar.

Nettoverlust: 1,12 Milliarden US-Dollar.

Cash: 7,5 Milliarden US-Dollar.

Jahresprognose: Rivian erhöhte seine Prognose für den bereinigten EBITDA-Verlust für das Gesamtjahr auf 2 bis 2,25 Milliarden US-Dollar.

Standort Georgia: Das Unternehmen erwartet zusätzliches Kapital für seinen Standort in Georgia durch ein Darlehen des Energieministeriums.

Eine wichtige Entwicklung war die Kapitalbeteiligung des Volkswagen-Konzerns in Höhe von 1 Milliarde US-Dollar am 30. Juni. ABER: Die Fahrzeugproduktion wurde durch Lieferkettenprobleme und Änderungen der Handelspolitik beeinträchtigt, sodass im Vergleich zum Vorquartal weniger Fahrzeuge produziert und ausgeliefert wurden. Bei der Entwicklung des neuen R2-Fahrzeugs wurden ebenfalls Fortschritte erzielt: Die Designvalidierung wurde begonnen, und ein neues Produktionsgebäude wurde fertiggestellt. Die ersten R2-Fahrzeuge (für etwa 45.000 US-Dollar) werden voraussichtlich im ersten Halbjahr 2026 auf den Markt kommen.

Mein BULL CASE

Volkswagen-Investition zeigt Zuversicht: Eine Investition von 1 Milliarde US-Dollar und ein Joint Venture für die Softwareentwicklung könnten langfristige Synergien schaffen.

7,5 Milliarden US-Dollar an Liquidität: Trotz hoher Verluste verfügt Rivian weiterhin über eine solide Kapitalbasis, die im kapitalintensiven Elektrofahrzeuggeschäft von entscheidender Bedeutung ist.

R2-Plattform: Die R2-Modelle sind günstiger und besser für die Massenproduktion geeignet und adressieren einen größeren Markt als der R1.

Tesla lieferte im Q2 insgesamt 15.933 Fahrzeuge der Modelle S, X und Cybertruck aus, Rivian lieferte im gleichen Zeitraum 13.201 Fahrzeuge aus. Diese Zahlen von Rivian, die nur in den USA vorliegen sind im Vergleich zu den weltweiten Zahlen von Tesla ziemlich beeindruckend.

Software und Dienstleistungen werden immer wichtiger, margenstarker und skalierbarer (dazu später mehr).

Mein BEAR CASE

Hoher Liquiditätsverbrauch: > 1 Mrd. USD Nettoverlust pro Quartal + Milliardenverluste im EBITDA. Selbst mit 7,5 Mrd. USD könnten die liquiden Mittel bis 2026/27 aufgebraucht sein.

Abhängigkeit von Subventionen: Kredite des Energieministeriums und regulatorische Kredite sind politisch riskant und volatil.

Wettbewerb: Tesla, Ford, BYD, Lucid und chinesische Hersteller drücken die Margen, bieten günstigere Modelle an und sind oft profitabler.

Produktion: Anhaltende Lieferkettenprobleme belasten die Skalierung.

ZWISCHENFAZIT: Rivian bleibt eine Anlage mit hohem Risiko. Erholungspotenzial? JA, wenn der neue R2 erfolgreich eingeführt wird, der Liquiditätsverbrauch sinkt und das Softwaregeschäft skaliert wird. Für spekulative Anleger mit einem längeren Anlagehorizont könnte Rivian eine geeignete Aktie sein.

Nun zum Softwaregeschäft: Die Rivian-Aktie könnte meiner Meinung nach bald aufgewertet werden, sollte das Unternehmen wie angekündigt eine funktionsfähige „hands-free, point-to-point“ Selbstfahr-Technologie präsentieren. Damit würde Rivian stärker als Technologieunternehmen wahrgenommen, ähnlich wie Tesla in seinen Anfängen. Rivian wird derzeit mit rund 16 Milliarden US-Dollar bewertet, ein vergleichsweise niedriger Wert für ein Unternehmen, das über drei Fahrzeugmodelle, ein rasch wachsendes Vertriebs- und Servicenetz, eine zunehmende Zahl von Ladestationen und rund 7,5 Milliarden US-Dollar an Barreserven verfügt. Zudem steht mit dem neuen R2, einem ab 2026 geplanten Massenmodell für etwa 45.000 US-Dollar, bereits das nächste wichtige Produkt in den Startlöchern.

FAZIT: Seit dem Börsengang im Jahr 2021, als Rivian noch ohne ausgelieferte Fahrzeuge und mit einer Marktkapitalisierung von rund 160 Milliarden US-Dollar antrat, hat sich viel getan: Das Unternehmen hat neue Modelle entwickelt, seine Kosten gesenkt und eine zweite Generation der R1-Fahrzeuge auf den Markt gebracht. Diese sind mit acht Kameras und einem leistungsstarken KI- und Autonomie-Computer ausgestattet, der auf Nvidia-GPUs basiert. Aus einer wachsenden Flotte von inzwischen über 40.000 Fahrzeugen sammelt Rivian kontinuierlich Daten, um seine Selbstfahrtechnologie zu verbessern. Im Vergleich zu traditionellen Herstellern wie Ford, GM, VW oder Toyota sehe ich Rivian technologisch klar im Vorteil. Die Elektroauto-Revolution steht erst am Anfang, derzeit machten E-Autos weniger als zehn Prozent des weltweiten Fahrzeugmarkts aus, in den kommenden Jahrzehnten könnten es über 90 Prozent werden. Selbst im Falle einer von Robotaxis dominierten Zukunft sehe ich Rivian in einer starken Position, direkt hinter Tesla.

Was viele zudem nicht wissen: Rivian gab im März 2025 bekannt, sein Mikromobilitätsgeschäft als neues Unternehmen unter der Marke „Also Inc.“ auszugliedern. Mittlerweile hat Also sein zweites Produkt vorgestellt, den TM-Q (Transcendent Mobility Quad). Amazon hat sich im Rahmen eines mehrjährigen Vertrags bereit erklärt, Tausende dieser Fahrzeuge für die innerstädtische Auslieferung in den USA und Europa zu kaufen. Das TM-Q ist ein Lasten-Quad mit Tretunterstützung, das über 180 kg tragen kann und dabei kompakt genug für Radwege ist. Es hat die gleiche Kerntechnologie wie das TM-B, also OTAs, Pedal-by-Wire, Navigation und App-Konnektivität. Die Markteinführung ist für 2026 geplant. Amazon wird die Versionen an sein Liefernetzwerk anpassen. Außerdem wird es eine Verbrauchervariante auf Basis der gleichen Quad-Plattform geben.

Rivian gab bekannt, dass man am 4. November 2025, nach Börsenschluss seine Finanzergebnisse für das dritte Quartal 2025 veröffentlichen wird. Mit größerer Spannung wird jedoch der „Autonomy and AI Day“ am 11. Dezember erwartet, an dem Rivian weitere Details zu seiner Softwaregeschäft vorstellen will.

Wie denkst du über Rivian? Wärst du zu einem Investment bereit?

Disclaimer:

Die präsentierten oder verlinkten Inhalte und Materialien dienen ausschließlich zur Information und Weiterbildung und stellen keine Finanzberatung oder -empfehlung dar und sollten nicht als solche betrachtet werden.

Data

31/10/2025